Fundamentos Análisis Eldividendo (VI). La gráfica de las lamentaciones

Hola Compañeros,

El nombre de la entrada de hoy puede que os haya sorprendido un poco, la verdad es quiero que llame la atención un poco. Cuando hace ya unos meses, entre los múltiples apoyos y agradecimientos que suelo recibir, comenzaron a llegar peticiones de formación. Nunca me había planteado incluir en la web, pero pensándolo dos veces me pareció adecuado. En un principio no tenía muchas ganas, ya que es bastante trabajo y hay muchos conceptos con los que hay que tener cuidado, al final, otros leen lo que tú escribes. Cuando esto es sobre un análisis, al final es algo subjetivo dado que opino de una determinada forma y además se me pueden pasar cosas para bien o para mal, pero no deja de ser una valoración subjetiva de una empresa. Si los bancos y las agencias se equivocan y meten la pata hasta el fondo, pues está claro que cualquiera puede llegar a la conclusión de que unos aficionados como las dos personas que escribimos aquí, y los que participáis, tendremos más derecho a equivocarnos, al final tenemos unos recursos limitados y no es nuestra actividad principal. Pero el tema de la formación es distinto, aquí los conceptos son los que son. Cualquiera puede ir a un diccionario o escribirlo en el Google, y saber lo que es cada cosa. El problema radica en una interpretación que se adecúe a lo que nosotros buscamos, y esto compañeros, es ya mucho más difícil.

El trabajo ha sido duro, tenía clara una cosa, para escribir mierda y decir tonterías no hago nada. Nunca pensé haberme extendido tanto como lo he hecho. Pero entre los vídeos que me recomendó Sergio (al que se lo debéis agradecer, yo nunca hubiera hecho una estructura así sin su aportación), las ganas de hacer algo que sea aplicable durante mucho tiempo y la enorme aceptación que han tenido desde el inicio, me puse a investigar y a pensar.

Ya os había presentado a mi fiel compañera de viaje, la media móvil 1.000, que me marca unas pautas en los precios y que se adecúa mucho a lo que busco y necesito. Pero tenía un problema importante, no tenía nada que me evaluara la calidad y previsión de una empresa en plazos largos, de una forma visual; además tenía que ser directa para no volverme loco entre montañas de números. Los números nos nublan la cabeza, son muchos, durante muchos años, cada empresa los pone de una forma particular y cada negocio es distinto. De forma que no puedo evaluar igual a unos que a otros. Además hay trampas por todos los lados, y casi nunca se relacionan los datos entre ellos. Por ejemplo, podemos encontrar una empresa que nos muestra la evolución de su deuda a lo largo de los años, cerca lo mismo con las ventas y el beneficio. Pero qué pasa con el ROE, con las amortizaciones o el pago de intereses. De forma que aquí tenía un problema de medios, yo iba apuntando y rellenaba hojas y hojas de datos, que son diferentes, que se mezclan todos y al final tenía que ordenar todo, siempre se me olvidaba algo y, lo he de reconocer, los números engañan mucho. Además los directivos no ayudan nada en general, cambian sus criterios varias veces en 10 años, muestran lo que les interesa en cada momento, y sobre todo, no quieren perder su puesto ni hacer autocrítica. De momento sólo he visto autocrítica en algún informe de Berkshire.

No sabía cómo demonios organizar todo esto, tenía claro que debía de desarrollar algo que resolviera todos estos problemas de una forma muy eficaz, visual y sobre todo implacable, no debe dejar mucho margen de maniobra.

Pues ya tenía una idea general y quedaba lo más complicado, que era desarrollarlo y automatizarlo lo máximo posible. Ya sabía de entrada que esta herramienta llevaría curro, pero estaba convencido de que merecería la pena una vez optimizada. Mientras preparaba las entradas de formación, desglosando todos los puntos del balance, la cuenta de resultados y el flujo de caja, me tomé una tarde de divertimento en una reunión en una asociación profesional a la que pertenezco. Y allí un compañero retirado, sin yo decir nada y a raíz de algún desplume económico que alguien comentaría, nos dijo que un profesor suyo de economía les dijo que las cuentas de una empresa sino cuadraban se las hacía cuadrar. Realmente me parece una chorrada, pero se me encendió la bombilla y la cabeza comenzó a dar vueltas al concepto.

Tengo claro que los problemas empiezan en el flujo de caja, pero no he conseguido nada que me permita detectar esto de una forma clara y con cierta antelación. Solo puedo vigilar los gastos de capital (y no me dicen mucho porque hablan del futuro) y las amortizaciones para ver que son adecuadas. Salvo barbaridades, me resulta difícil detectar nada. Lo que tengo muy claro es que el pastel se desplaza rápido a la cuenta de resultados. Y lo que es empíricamente cierto, es que si llega al balance y me pilla dentro, tengo un problema y de los gordos. Por lo tanto, el lugar donde tengo que mirar y rebuscar es la cuenta de resultados y lo que pueda del flujo de caja. Y además lo he de hacer de forma que lo vea como una sola cosa, no como dos documentos separados, es decir, ambos dos integrados en una misma vista.

Yo por encima de todo quiero que las cuentas de mis empresas cuadren, de forma que lo que no me gusta es que las hagan cuadrar, como dice este sabio profesor (y no creo que se refiriera a falsificar, sino a hacer cosas que no siempre convienen a la empresa y sus dueños). Como los números me nublan la vista, está claro que he de construir una gráfica sencilla que los traduzca todos a líneas. Pero como los ritmos de crecimiento de una empresa son diferentes para cada una de ellas, las gráficas no quedaban nada bien, ni era capaz de distinguir nada.

De forma que mientras leía un libro en el que hablaban de Warren me di cuenta del detalle por una pista de este inversor tan curioso. Para encontrar marrones y problemas, me da igual el crecimiento del beneficio, dividendo y deuda de una empresa. Si hay pastel no la quiero, si no hay pastel ya miraremos esos puntos en otro gráfico. Y la solución era fácil. Poner todo de forma porcentual respecto de las ventas, el margen bruto y el beneficio operativo. Así de simple, y eficaz; elimino absolutamente todos los nubarrones que nublaban mis gráficas. Y me puse manos a la obra. Desarrollé los 8 parámetros que me parecen importantes (ojo, el gráfico lo he probado y me gusta mucho más de lo que imaginé, pero puede que lo optimice en el futuro modificando, eliminando o añadiendo parámetros), creé una tabla Excel en la que introducirlos, programé las operaciones que había que hacer para transformar dinero en porcentajes, creé un resumen y finalmente una gráfica que es mucho más visual de lo que me esperaba. Además el Excel permite de una forma fácil eliminar un indicador si me molesta por la razón que fuera y luego ponerle.

Antes de empezar la enorme explicación de cada parámetro y su importancia, os tengo que decir qué es lo que busco. Lo importante en esta gráfica es que todas las líneas sean lo más planas posible. La perfección sería un encefalograma plano. La realidad es que las buenas empresas son más planas de lo que me esperaba y las malas también algo menos volátiles de lo que creía. Lo que me indica esta curva plana es que en el pasado esta empresa ha sido muy fácil de predecir, de forma que lo más probable es que en el futuro suceda algo similar. Lo que he comprobado en varios desastres que sucede, es que desde que la gráfica comienza a dar indicaciones de problemas importantes, suele haber 2 o 3 años en los que salirse si se está dentro, sin grandes destrozos. Y lo que indica es que hay veces en las que hay riesgo pero no hay destrozos. Una cosa fundamental es que sólo comparo lo que la gráfica detecta con la cotización si quisiera vender, en todos los demás casos lo he de comparar con el beneficio antes de impuestos.

Hablando de los beneficios antes de impuestos; mientras desarrollaba esta gráfica, tuvimos el desgraciado acontecimiento de Abengoa (que ya llevaba una temporada mal) y ésta fue una de las primeras empresas en sufrir la gráfica de las lamentaciones. El caso es que mientras miraba las cuentas de Abengoa para someterla al test, me encontré con algo que no me había sucedido y jamás me lo había planteado. Abengoa en muchos ejercicios no pagaba impuestos, sino que los cobraba (la Montoro del Ibex). Desconozco las razones, ni me importan, pero esto es algo que

nubla todos los parámetros que uso habitualmente y que me hicieron incluir a la gráfica el octavo indicador. Me puse a mirar como un loco empresas de todos los lados y he encontrado cosas raras en otras (y por otros países), y lo que también he encontrado son variaciones tremendas en las cantidades que pagan. Esto puede causar que un ejercicio negativo se transforme en uno positivo. Esto es muy peligroso, pero ya hablaremos más adelante. Ahora los 8 indicadores, todos ellos porcentuales.

- Margen Bruto: Aquí lo que vemos es lo que queda de la actividad productiva. Este parámetro cuanto mayor mejor, pero sobre todo lo quiero estable. De esta forma, si el pasado ha sido tranquilo, lo más probable es que el futuro lo sea también. Los buenos negocios lo suelen tener alto (superior al 50%, o cercano). Está en porcentaje sobre las ventas.

- Gastos en Administración, ventas…: Este indicador mide lo que nos gastamos en comisiones, administración, publicidad… Depende mucho del negocio, pero si no es estable, me indica que los que controlan el gasto andan dormidos y no hacen las cosas hasta que se quedan sin recursos (ya sea dinero, publicidad, patentes…). Puede haber temas de publicidad y otros temas que afecten, pero al igual que el anterior, mejor estables. Está en relación al margen bruto, ya que es ese dinero el que nos queda para gastar.

- Gastos I+D: Aquí tenemos el grado de competitividad que existe en el negocio. (si nadie hubiera inventado el coche, seguiríamos a caballo). Negocios que necesitan renovarse mucho para estar en cabeza tendrán unos gastos altos. Otros lo tendrán cercano a cero. Prefiero los que están cercanos a cero, pero de haberlos los quiero controlados y estables. Este también está en relación al margen bruto.

- Amortización y Depreciación: De este ya hemos hablado mucho. Lo cojo del flujo de caja, porque en la cuenta de resultados no siempre viene como me gusta. También está en función del margen bruto.

- Costes operativos: Esto es la suma de todos los anteriores y temas de reestructuración, legales…, lo que me gusta es que sean todo lo estables que pueda ser. En algunas empresas hay problemas para calcularlos y no ponen las cosas especialmente claras. Sino viene este dato específicamente en la cuenta de resultados no le doy demasiada importancia, con los anteriores me llegan. Estos también los pongo en función del margen bruto. Puede que modifique algo aquí porque creo que tengo mucha información parecida incluida por separado, pero eso puede que llegue para la segunda versión.

- Costes financieros. Este es un punto vital y que hay que mantener controlado. Aquí la estabilidad no es tan importante, pero si la proporción del beneficio operativo que se va. Aquí tenemos más factores externos como los tipos y sobre todo, que en un momento dado se hagan adquisiciones y haya variaciones lógicas y normales. Pero aquí busco cordura, si estos gastos suponen un lastre, la empresa ha de empezar a reducir. Si bajan por lo que sea, es interesante y puede ser buen momento para hacer alguna adquisición razonable. Pueden ser superiores al 20%, pero los prefiero de cualquier forma, pero por debajo. Todas las empresas de infraestructura son una excepción a este punto y hemos de tratarlas de forma especial y por separado.

- Margen antes de impuestos: Era después de impuestos hasta que vi los problemas de Abengoa y me encontré que no es algo tan raro y extraño. De forma que lo dejo así, prefiero pecar de prevenido que lamentar después. Ajusto un poco y listo. Esto es en función de las ventas. Sé que el neto será un poco más bajo, pero como esto lo uso para comprar, no tengo problemas porque este parámetro será un poco mayor para todos, lo ajusto con una simple regla de tres y ya está.

- Tipo impositivo del ejercicio. Esto es la relación de los impuestos pagados sobre el beneficio antes de impuestos. A pesar de que los dividendos llegan de los beneficios netos, si una empresa anda usando muchas desgravaciones fiscales, puede suceder que se acaben y se traducirán en malas noticias para mis bolsillos. Eso no me gusta nada. En el caso contrario, las noticias son buenas y las buenas noticias nunca me preocupan. No me gusta ver variaciones grandes en este punto ya que es peligroso, y suele afectar en momentos de debilidad que es justo cuando los países se ponen más serios en este punto. Y en ese momento es cuando las empresas andan flojas también. Muchas veces sino vigilamos esto, se puede juntar el hambre con las ganas de comer. Prefiero empresas estables y que paguen lo que tienen que pagar (que dicho sea de paso es bastante) y no llevarme sorpresas.

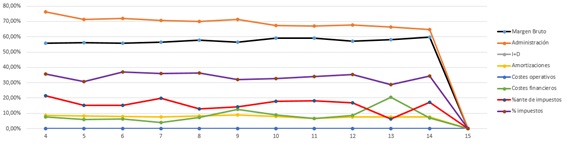

En todos estos días que he estado probando este sistema he de decir que he obtenido unos resultados mejores de lo que me esperaba. Ahora vamos a ver unos ejemplos de lo que digo. Os recuerdo una vez más, la más importante es no ver grandes pendientes en la gráfica, cada vez que hay grandes pendientes y cruces bruscos entre las líneas, llegarán las lamentaciones como respuestas a mis preguntas. Veamos unos ejemplos. Para empezar nos vamos con una empresa que ya tenía analizada cuando estaba con este tema y que ha estado en la recámara esperando fecha de publicación y que destaca por su calidad. Vamos primero con algo fácil para que sea más visual. Una empresa predecible, estupenda y me mis favoritas, veamos las lamentaciones de Tiffany.

La gráfica está totalmente limpia como podéis ver. El margen bruto (línea negra) es estable perfecto, es realmente complicado esto. Además es superior al 50%. Vemos que hay muchos gastos de administración (línea marrón) y esto es normal. Publicidad, nominas, tiendas…, es el negocio, no podemos hacer mucho. La línea de las amortizaciones (línea amarilla) es como me gusta, plana y controlada. Los costes financieros (línea verde) son siempre bajos y en ningún caso superan el 20%. Y los impuestos (línea morada Podemos) es razonablemente plana. Los que hayáis leído la entrada, sabréis muy bien lo que pasa el 2.013, fue el pleito perdido que costó $480 millones si no recuerdo mal. Y ya se ve claro en el gráfico. Aquí no hay que lamentar nada, simplemente hay que hablar sobre el pleito. Este es el gráfico que me gusta encontrar. Y os dejo una pregunta, ¿cómo creéis que serán los próximos 10 años?

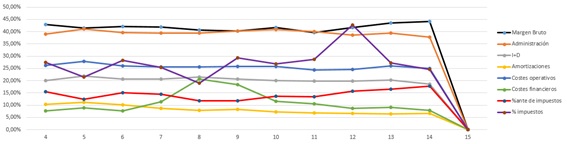

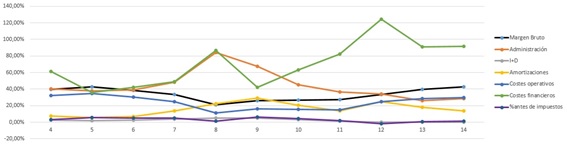

Bueno ahora nos vamos con algo sencillo, pero que ya tiene algo que ver y que hay que interpretar e investigar. Esta empresa la acabamos de publicar y es muy buena empresa, además es un gráfico limpio salvo por un par de detalles. Vamos a ver IFF.

Vemos un margen bruto alto y estable, hasta creciente (algo que en este tipo de negocios se logra mediante economía de escala). Vemos I+D muy estable, cosa importante en esta empresa, los márgenes estables y las amortizaciones que bajan. Esto significa que la empresa está produciendo más con lo mismo, de forma que ganamos más, amortizamos igual, pero pesa menos en los gastos. La gráfica de los costes financieros es fundamental aquí. Podemos ver muy claro cómo sube hasta el 20% y comienza a bajar. Esto puede ser por una compra, una inversión nueva. Pero lo importante es que la inversión ha sido buena dado que no baja el margen bruto apenas, si bajara estaríamos mandando dinero a un negocio peor del que tenemos. Y falta la línea que desentona y sus razones. Resumiendo y de cosecha propia, sinceramente creo (y las fechas más o menos cuadran, a pesar de que habrá habido más cosas de por medio) que los picos bajos de 2.005 y 2.008 se llaman ZP y el alto de 2.012 Montoro. Sea como fuere, que además me da igual, lo que esta gráfica nos dice es que esa falta de pagos puede traer un pago extra más adelante. En esta empresa no pasó nada dado su enorme rigor financiero. Pero en una empresa con dificultades, esto significa que o nos endeudamos innecesariamente o nos quedamos un año sin dividendos. Así de claro. No me gusta ni la primera ni mucho menos la segunda.

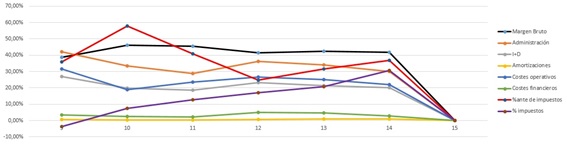

Ya hemos visto cosas de mucha calidad para ver qué es lo que buscamos y lo que nos gusta. Ahora vamos a complicar un poco las cosas. Vamos con una empresa que he analizado, he calificado oro en rojo, me ha preocupado, le he dado un voto de confianza. He de decir que el análisis lo hice justo antes de comenzar los primeros ensayos y pruebas. Estaba publicado cuando esta gráfica tenía el formato actual, pero he de reconocer que experimenté mucho con ella. Veamos las lamentaciones de Corning.

Cuando dije que veía dos empresas, no tenía la gráfica hecha. Cuando la acabé, me confirmó de una forma ejemplar la realidad de la empresa, no tiene nada que ver lo que había hasta 2.008 y lo que hay después. Está claro que la primera parte es un desastre completo y no hay por dónde cogerlo. La única parte aceptable sería un margen bruto alto y estable y una política de endeudamiento conservadora, que no es poco. Veamos la segunda parte del gráfico de forma mucho más cercana.

Esto ya es otra cosa, no es una gráfica perfecta y se ven lamentaciones. Pero esto ya está mucho mejor. Destaca la estabilidad del margen bruto, I+D, y los bajísimos gastos en intereses. Rompe la gráfica la variación de márgenes y el tipo que se paga en impuestos que pasa de algo bajísimo a algo normal. Esto supone directamente un 30% menos de beneficios, así de fácil. Por lo tanto ahora es mucho más seguro invertir aquí que en 2.010 independientemente de los precios. Estos tipos no van a subir, quizás bajen o se mantengan, pero no tendremos la sorpresa. Y se ve muy claro que este es un buen producto, pero que la competencia aquí es mucho más agresiva que en los casos anteriores. Esta empresa con este gráfico es comprable y esa tendencia hacia la estabilidad me dio valor para calificar en oro rojo. Era muy claro en números y esto ya lo deja sin dudas. Hay un detalle en la gráfica que voy a comentar. Año 2012 aumenta el gasto en intereses, baja un poco el margen bruto como el neto antes de impuestos, pero inmediatamente suben de mejor forma de la que bajan los gastos en intereses. Está claro que la inversión o maniobra hecha es al menos igual o ligeramente mejor que lo que teníamos. No sé lo que pasará y he tomado quizás mayor riesgo del habitual, pero creo que esta empresa se está volviendo en algo predecible, veremos lo que nos trae el futuro. He de confesar que está en vigilancia porque de volver a las andadas la degrado sin duda.

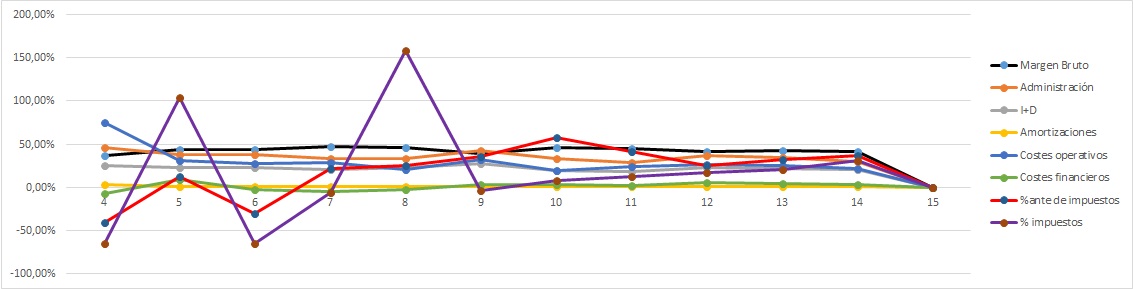

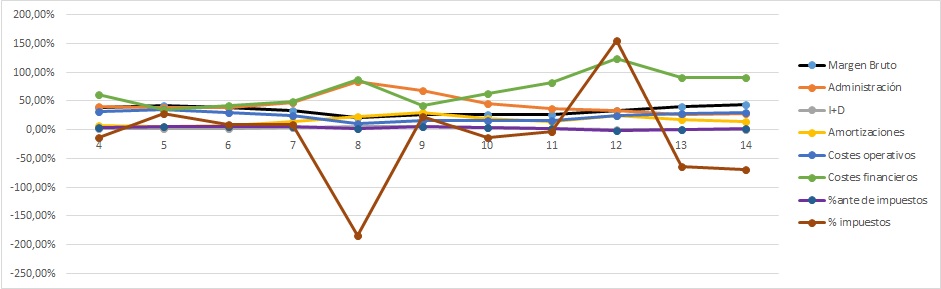

Y tras hablar de empresas muy buenas, algún problemilla y algo que ya nos hace saltar las alarmas he decidido poner algo que le dé caña a las lamentaciones. El PSOE dice que hay que rescatar a Abengoa, que los accionistas de Ferrovial se tienen que comer la mierda y que no está tan mal. Si no está tan mal, ¿por qué no se la queda el partido y así no necesita otras financiaciones? Veamos las lamentaciones de una empresa tan actual colocándole mi polígrafo.

Antes de comentar nada, lo primero que llama la atención es la escala de la gráfica, no es broma, está bien. La gráfica marrón (aquí están de otro color los impuestos, pero a partir de ahora estarán siempre en morado Podemos, para ver si se enteran de una vez de que las empresas pagan una barbaridad de impuestos) nos muestra que esta empresa en la mayoría de los ejercicios se dedica a recaudar en lugar de a pagar impuestos. Las dos primeras líneas no son las de margen bruto como a mí me gusta encontrar. Pero como aquí ya se ven cosas raras voy a poner una segunda gráfica y voy a eliminar la línea de los impuestos que ya nos ha dado demasiada información, para poder observar las otras un poco más de cerca a ver lo que nos dicen y qué es lo que ha pasado y cómo podemos prevenir esto para el futuro.

Aquí vemos muchas cosas. Un margen bruto tan bajo ya nos indica que no estamos ante un negocio bueno, es algo habitual y sin más. Los gastos de administración y demás los considero muy altos para el negocio, ellos no necesitan patentes ni publicidad, de forma que no entiendo en dónde se va tanto dinero. Los gastos en intereses son enormes, marcan su mínimo en 2.005 con un 35% que ya es muy alto. Lo que está claro es que con este panorama esta empresa en ninguno de los años cumple los requisitos de una inversión prudente. Pero como todos a veces nos aventuramos en compras que nos darán mucho dinero (que luego acaban destrozándonos y que uno que escribe tiene buena experiencia en ello), vamos a suponer que ya las teníamos en cartera. El año 2.005 es clave. Fijaos cómo los gastos financieros aumentan hasta casi un 60% en 2.007, y junto con ello se produce una bajada del margen bruto. Está claro, estamos metiendo dinero en sitios que son mucho peores de los que estábamos, estamos creciendo por crecer, pero a base de deuda que es lo peligroso. Y fijaos cómo suben también las amortizaciones. El margen antes de impuestos es tan bajo que no se ve claro en la gráfica pero también baja. Pues estos factores son una película del terror para el inversor cobrador de dividendos, que debiera de haber salido como muy tarde a la publicación de los resultados de 2.007, o haber colocado un stop loss puesto que estaba en subida. A partir de este punto no hay un día de tranquilidad, yo desde luego no podría estar tranquilo con esa línea de gastos en intereses que se comen absolutamente todos mis beneficios, en un negocio mediocre. Predecir el futuro aquí es complicado, sobre todo por los gastos en intereses que difícilmente desaparecen. Una cosa debemos tener muy clara, el resto de gastos son recortables, negociables y se pueden hacer cosas. Por lo tanto generan degradación de márgenes y “van secando la empresa”. Pero los gastos en intereses van por otro lado y son enormemente difíciles de reducir de una forma rápida y considerable, y por lo tanto hacen que las cuentas colapsen. Hay un punto de destrucción tras el cual, no se sabe cuándo ni por qué, colapsará la empresa, salvo milagro o montón de factores a favor. En este caso y con este gráfico creo que la época 2.010 – 2.011 es la clave. Ahí se ven muchas cosas, la principal es el colapso de la deuda. Vemos esa subida bestial. Se juntan las deudas de la empresa, el mal estado del país, y el estrangulamiento del crédito. La consecuencia es que ya no hay dinero, se va todo prácticamente a pagar intereses. La empresa trata de recortar en gastos operativos (que ya eran enormes y luego volverán a la misma senda) y bajan las amortizaciones. Si alguien es capaz de explicarme cómo bajar amortizaciones en un negocio a largo y en el que se invierte en CAPEX (gastos de capital) muchísimo más de lo que se gasta en amortizaciones se lo agradecería, porque en mi cabeza no entra. Los auditores aceptaron, a mí me entra la risa. Son años de muchas ventas y se carga mucho a la empresa de deuda para mejorar muy poquito el margen bruto de la empresa, pero los intereses literalmente destruyen el margen neto antes de impuestos. Creo que el resumen es que los avisos fueron en 2.005 – 2.006 y el colapso en 2.010 – 2.012. A mí lo que más me importa es que lo he conseguido ver claro en mi nuevo polígrafo, que no siempre funcionará, pero que espero que me ayude de aquí en adelante. Y espero mejorarlo y afinarlo, esto es la primera versión.

Como colofón a esta entrada voy a presentaros otro parámetro que acabo de incorporar. A este solo lo he bautizado; se llama el coeficiente de habilidad. Este parámetro lo que nos mide es la capacidad de la dirección para ubicar el dinero del beneficio que la empresa retiene en lugares donde ofrezca un retorno aceptable para los accionistas. El coeficiente no se compara nada y no dice nada por sí solo, nos da información comparándolo con otras empresas y como ya lo he usado en varias ya tengo una idea, pero todavía no lo tengo todo lo desarrollado que me gustaría. Lo que hago es sumar la diferencia entre BPA y DPA de los 11 años que miro en mis cálculos habituales (y que va a seguir igual porque es como lo hago habitual, muchos usarán 10 años, pero yo lo tengo todo para 11 y ya tengo todo programado así) y esto me dará un valor. Luego resto al BPA del último año el del primero. Este resultado lo divido entre el sumatorio anterior y me da un resultad

o que lo pongo en porcentaje. Y listo, ese es el coeficiente de habilidad de la dirección de la empresa. Esto lo usa Warren para ver la capacidad de las empresas y me resultó muy curioso. Hemos de buscarlo cuanto más alto mejor. Como norma general debiera de ser del entorno del 10% para que sean buenos, por debajo del 3%-5% nos indica que no son muy buenos o el negocio de la empresa está sometido a mucha competencia. Pero hay que verlo de forma individualizada.

El razonamiento de este valor es simple. Si una empresa no es capaz de dar valor al dinero que genera, lo mejor que puede hacer es entregarlo como dividendo o hacer recompras. Pero aquí hay una cuestión. Muchas directivas encubren depreciaciones manteniendo activos improductivos u obsoletos en balance y justifican el gasto de uno nuevo como una inversión para aumentar capacidad y lo meten en balance. Esto lo he visto con mis propios ojos en mi vida como trabajador. Tienes una máquina muy cara que no sirve para nada y está parada porque es mala; en lugar de depreciarla de golpe (no sirve), se amortiza poco a poco y se compra la que sirve. No hay aumento de producción, y nos están dando gato por liebre. Otras veces se compra por comprar y se produce por producir sin exigir retornos adecuados. A esto lo llamo facturar a lo grande para sacar pecho en el bar, pero con los bolsillos vacíos. Estas políticas son muy dañinas porque destruyen valor al dueño de la empresa, pero lo enmascaran muy bien. Nuestra labor es descubrirlo. Como miramos solo la parte del beneficio que la empresa se queda, tenemos la habilidad de gestión de la cantidad de dinero que los directivos reservan para crecer. Un gran parámetro que ya veréis cómo nos descubre a CEOs que nos cuentan unas historias maravillosas. Primero les sonará el polígrafo y ya este valor les sentenciará. Como apunte importante, siempre debemos de pasar primero el polígrafo y luego el coeficiente de habilidad. Si encontramos problemas en el polígrafo nos han de saltar todas las alarmas independientemente de lo que salga aquí. Hemos de tener en cuenta que estamos meditando ser dueños de una parte de la empresa que dirigen esos señores; os puedo asegurar que prefiero una directiva conservadora, honrada y “torpe” en la asignación de recursos, que pinochos muy hábiles. Estos últimos pueden usar su habilidad para transferir el dinero de nuestros bolsillos al suyo. De forma que esto es un complemento para aportar calidad a una empresa que ya ha pasado la prueba del polígrafo.

Y nada más por hoy, espero que la entrada haya gustado y sirva de algo, sin consigo que inversores aficionados como vosotros reflexionen un rato y se plateen dudas y razonamientos, creo que ya he cumplido de sobra uno de los cometidos de la entrada. Sin mucho más me despido de vosotros, a partir de ahora comenzaréis a ver mi nuevo polígrafo por los análisis que solemos hacer. Es una pena despedirse suponiendo que vamos a encontrar pinochos y mediocres en nuestros análisis, pero me temo que muchas empresas no van a ser capaces de pasar con éxito fuerte ambas pruebas. Tengo ya preparada una petición que tenía atrasada y que me ha costado un poco más de lo habitual, pero que ya está lista para publicar, y que ha creado algún problemilla al polígrafo, siempre hay expertos. Pero ya os adelanto que no son preocupantes, General Electric está limpia de grandes rollos. Y vosotros qué opináis, ¿sacará mucho los colores y las lamentaciones el polígrafo a las empresas y auditoras que aprueban las cuentas de aquí e

n adelante?, ¿encontraremos muchos pinochos que nos cuentan el enorme valor que añaden a su producto mientras el coeficiente de habilidad demuestra que exageran un poco?

Hemos comprobado que las gráficas no se ven todo lo nítidas que nos gustaría. Parece que han perdido calidad al pasarlas del Excel a la imagen. Pedimos disculpas por ello, estamos trabajando para ver si lo podemos mejorar en las próximas empresas que analicemos y donde aparezcan.

Aprovechamos el día en que publicamos el artículo para desearos a todos una muy Feliz Navidad, y esperemos que el próximo año nos traiga buenas inversiones y dividendos a todos. Un saludo y como siempre muchas gracias por vuestro tiempo.

5 comments to “Fundamentos Análisis Eldividendo (VI). La gráfica de las lamentaciones”

Hola Gorka y Jon.

Lo primero, simplemente destacar la generosidad que habéis mostrado al publicar esta entrada, pues escribirla os habrá costado bastante tiempo.

Algunas cuestiones muy básicas: ¿los informes financieros de las empresas de Estados Unidos que empleáis son los 10-K? ¿Los informes que empleáis para las empresas de España son los que están recogidos en la CNMV? Y la última: ¿hay en Reino Unido alguna autoridad financiera que recoja los informes financieros de las empresas de ese país y los publique en alguna web?

Por curiosidad, me he entretenido un rato en analizar el informe del año 2014 presentado por Ebro Foods a comienzos de este año 2015. El documento ocupa nada menos que 327 hojas, tela. De momento no soy capaz de digerir este documento y otros similares (por ejemplo el de CIE, que ocupa otras 315 páginas). He intentado hacer una comparación básica del balance de situación de Ebro a final de 2014, comparado con los datos que aparecen en otra web que suelo consultar, morningstar, y no veo semejanzas. En fin, que interpretar los balances de las empresas tiene mucha dificultad para mí, así que valoro mucho la gráfica de los quejidos y lamentos que publicáis o publicaréis.

Otra duda muy básica: ¿el margen bruto que indicáis es un cociente entre ventas y qué otro parámetro?

Voy a buscar si en UK hay alguna web que centralice los informes financieros de las empresas, pues quiero conocer el historial de Diageo.

En fin, nada más, apenas aporto en este comentario porque no tengo conocimientos de contabilidad empresarial.

Saludos y buena salud.

Hola Antonio.

Respondiendo a tus preguntas:

1- Sí, empleamos los 10K

2- Para las españolas usamos los de la CNMV del ejercicio consolidado. Lo importante suele estar hacia la mitad y la verdad es bastante más trabajoso y lioso que el formato americano, al menos está en español, que lo facilita un poco, pero ya podrían copiar y mejorar.

3- Para UK, está la web http://www.londonstockexchange.com, aunque nosotros no lo hemos usado nunca. Siempre hemos usado los datos de morningstar y las presentaciones e informes de las propias empresas, que de momento ha sido suficiente.

4- El margen bruto que indicamos son las ventas menos los costes de ventas, y puesto en forma de porcentaje sobre las ventas.

Efectivamente, los informes suelen ser de muchas hojas y muy áridos al principio. Con la práctica poco a poco vas sabiendo dónde se ponen las cosas que nos interesan, pero las primeras veces es costoso y desagradable. Al menos yo sentía que perdía tiempo a lo tonto leyendo cosas que no me interesaban. Como en todo, la experiencia es un grado y ahora tardamos mucho menos. Los conceptos son lo importante, si se entiende lo que se busca al final se adquiere la destreza. Lo malo es que a veces se intentan disimular las cosas tras páginas y números, cuando para hacer un buen informe sobra más de la mitad.

Un saludo, muchas gracias por participar y que pases unas felices fiestas.

Jon

Muchas gracias por el gran trabajo que haceis.

Gráfica intersante para ver las empresas que van mal, cuando algo va mal satan las alarmas, y se ve claramente. Si todo va bien, parece que no pasa nada.

Tengo varias entradas atrasadas, y tengo que empezar a ponerme ya en serio a analizar alguna empresa. He leído por ahí que sería bueno empezar con BME, que sus cuentas son bastante claras y fáciles de entender, aunque me animaría a ver alguna americana, buscando los datos en le SEC y comparando con morningstar no debería ser un problema el idioma.

Un saludo y muchas gracias.

Lo dicho mcuhas

Muchas gracias

Hola Sergio, muchas gracias por participar, ya te estábamos echando de menos.

Me parece muy bien eso de empezar a poner en práctica lo que hemos leído, y lanzarnos a analizar. Las cuentas de BME están muy visuales y es un buen sitio por donde comenzar. Dos empresas que las tienen muy claras son Visconfán y Vidrala. Están en castellano y son bastante fáciles de entender, y no son entidades de un sector peculiar, sino algo mucho más usual que nos encontramos en cualquier parte del mundo. Lo bueno de BME es que están especialmente claras y bien presentadas. Recuerda que tienes que buscar las cuentas consolidadas y que no siempre están al principio, es más suelen estár hacia el medio o final. Y recuerda que en España no hay un formato común de forma que cada empresa estructura un poco a su gana los informes.

Para las americanas el idioma va a ser un problema mucho menor del que pueda parecer, porque los 10-k son todos muy parecidos y una vez dominas el primero, te mueves como una lagartija por ellos, es genial, de verdad. Si te animas a mirar una en USA, creo que Donaldson es una fácil y que lo presenta bastante claro. Monsanto está también bastante fácil, la vas a ver en el ejemplo dentro de poco, creo que será el 28 de enero si mi calendario no falla.

Un saludo y hasta pronto

Gorka