General Mills

Hola Compañeros:

Hoy a petición de uno de vosotros nos vamos hasta USA a ver una empresa que se dedica a algo que es la primera vez que analizo, un sector alimentario que tiene mucho que decir en los próximos años y en los que hicimos un acercamiento ya con ABF, pero que ahora retomamos con esta empresa, que ya la tenía yo enfilado y que con esta petición, me he lanzado a por ella, hoy es el turno de General Mills.

General Mills es una empresa norteamericana con sede en Minnesota, presencia en más de 100 paises y que emplea a unas 42.000 personas

La empresa tiene sus orígenes en Minneapolis Milling Company, fundada en 1856 por el congresista de Illinois Robert Smith, que arrendó derechos de poder a los molinos que operaban a lo largo de las Cataratas Saint Anthony en el río Misisipi. Cadwallader C. Washburn adquirió la empresa poco después de su fundación y contrató a su hermano, William D. Washburn para asistirlo en el desarrollo de la empresa. En 1866, los Washburn ingresaron al negocio por su cuenta, construyendo el Molino «B» Washburn en las cataratas. En 1874 se construyó uno aún más grande, Molino «A» Washburn.

En 1877, el molino entró a una asociación con John Crosby para formar la Washburn-Crosby Company. En ese mismo año, Washburn envió a William Hood Dunwoody a Inglaterra para abrir el mercado de trigo de primavera.3 Dunwoody tuvo éxito y se convirtió en socio silencioso. Dunwoody se volvió rico y llegó a implementar un hospital en Mineápolis, el Dunwoody College of Technology, y un hogar de caridad en Pensilvania, denominado Dunwoody Village.

En 1924, la empresa intervino para hacerse cargo de una estación de radio en Minneapolis-St. Paul, WLAG, renombrándola como WCCO. General Mills como tal fue creada en 1928 cuando el presidente de Washburn-Crosby, James Ford Bell, dirigió su empresa para fusionarse con otros 26 molinos.

A partir de 1929, los productos de General Mills contenían cupones en la parte superior de las cajas, conocidos como los cupones de Betty Crocker, con diferentes puntajes, los cuales eran canjeables por descuentos en una variedad de productos para el hogar que aparecían en el catálogo Betty Crocker. Los cupones y el catálogo fueron descontinuados por la empresa en 2006. Un programa similar, Box Tops for Education, en el cual los cupones adheridos en varios productos de General Mills pueden ser canjeados por dinero por parte de las escuelas, se inició en 1996 y aún está activo.

General Mills se convirtió en auspiciador del popular programa de radio El llanero solitario en 1941. El programa posteriormente fue llevado a la televisión, y, después de 20 años, su auspicio terminó en 1961.

Cuando el astronauta de la NASA Scott Carpenter fue lanzado al espacio en la cápsula Aurora 7 del Proyecto Mercury en 1962, llevaba con él la primera comida espacial sólida: pequeños cubos de comida desarrollados por el departamento de investigación y desarrollo de Pillsbury. Luego de más de un año de investigación por parte de los científicos de Pillsbury, los cubos de comida espacial fueron seguidos por otras comidas aptas para el espacio, como pastel no desmenuzable, condimentos que se podían servir en rodajas, y carne que no necesitaba refrigeración.

La primera incursión de General Mills en la industria de los juguetes fue en 1965. La empresa adquirió Rainbow Crafts, que era el fabricante de Play-Doh. La compra por parte de General Mills fue sustancial porque disminuyó los costos de producción y triplicó los ingresos.

Desde 2004, General Mills ha estado produciendo más productos enfocados a los crecientes grupos de consumidores conscientes de la salud. La empresa ha elegido cambiar toda su línea de cereales para el desayuno a grano integral. De acuerdo a nutricionistas, los granos integrales son una elección más saludable cuando se eligen productos de granos. La empresa también ha comenzado a fabricar sus cereales infantiles con menos azúcar. General Mills ha reducido el nivel de azúcar en todos los cereales publicitados para niños a 11 gramos por porción.

Este sector tiene futuro, la cuestión es quién y cómo se lo van a repartir. Esta empresa le da a muchos de los palos que nos podemos encontrar. Nos fabrica desde los cereales de las películas americanas para los chavales, a los yogures que comemos en casa, pasando por los productos “naturales” de los supermercados tan de moda hoy en día, helados, caldos para usar en casa o comida prefabricada. La realidad del mundo es que hay un aumento enorme en la cantidad y la calidad de la comida que se come. Me refiero a calidad de la comida mirada bajo laboratorio, que la dieta sea mejor o peor ya es otro asunto. Pero hoy comemos productos con más calidad que hace 40 años, eso creo que está claro. Sé que hay escépticos, pero la mayoría de productos que comemos hoy son de una calidad alta. Que el proceso de fabricación sea dudoso es otro asunto, o que no queramos pagar una primera calidad, poco tiene que ver con que no la haya y esté disponible.

Si miramos el mundo, la clase media se está disparando, y la pobreza y el hambre desapareciendo. Sé que existe y es una lacra, pero nunca estuvimos tan cerca de su desaparición. Por el contrario en muchos países emergentes, los hábitos alimenticios están cambiando y millones de personas que jamás probaron comida prefabricada, un restaurante o un simple snack, lo están haciendo y además parece que les gusta, porque si pueden repiten.

No me gusta demasiado que las personas coman en restaurantes o comida prefabricada. Me encanta preparar la comida en casa, es una de mis actividades favoritas y he de reconocer que en general no lo hago nada mal. Pero os quiero recordar a todos, que como término medio, un restaurante ha de multiplicar por 3 el precio de lo que pone en la mesa del comensal para que salgan las cuentas y la comida prefabricada se ha de multiplicar por 4 (precio que se paga, no que gana esta empresa) para que todos cojan su parte. De forma que comer fuera de casa o comprar la comida hecha es realmente caro, y hemos de tenerlo en cuenta a la hora de hacer nuestras cuentas. Muchas veces es mejor adaptarse al nuevo horario, en cuanto a comidas, que hacer unos gastos que a final del mes son enormes y nos pueden trastocar nuestra economía.

Con todo lo dicho, la realidad de la sociedad mundial es que se tiene al aumento de la comida que viene lista para comer o lista para el microondas. Y negar esto es ser tonto. Nuestra empresa está mutando mucho hacia estas nuevas tendencias y creo que con muy buen criterio. Por lo que he visto alguna vez, este tipo de negocios de snacks y comida prefabricada son bastante más lucrativos que la pasta o los cereales.

Como la empresa ya ha publicado los resultados de 2.015 serán estos en los que me base, así como las ya infinitamente citadas fuentes habituales. Creo que lo más importante es lo siguiente:

- La empresa está en medio de un proceso de reestructuración importante (han gastado $540 millones ya). Los beneficios de este ejercicio no son demasiado significativos.

- El efecto divisa les está pesando. Con todo tiene deuda en dólares y euros, de forma que una parte está cubierta.

- Proceso de cambio de marcas, alguna que venden y que van a usar el dinero para recomprar acciones y reducir deuda. Me parece muy bien dicho sea de paso.

- Hay unas partes del negocio (yogurt y snack) que crecen muy bien y se espera que sigan así. Otras partes han firmado un mal año, pero todo indica que a medio o largo plazo la cosa mejore un poco. Ha sido un año raro.

Por tamaño la empresa tiene presencia global y capitaliza por $33 billones que no está nada mal. Esta empresa está en el rango que me gusta para invertir. Hemos de comentar que está un poco cara y eso aumenta este parámetro, pero esto ya es discutible, el tamaño es de los que me gustan.

La relación entre los activos corrientes y los pasivos corrientes es de 0.77 que es muy baja y no me gusta nada. He mirado varios años y suele estar por debajo de 1. Sé que esta empresa se lo puede permitir, pero no me gusta nada. He de reconocer que en el informe nos cuentan que tiene $2 billones comprometidos en futuros para ciertas materias primas que compran y claro esto debiera de estar como un corriente, lo que hace aumentar esto de una forma importante. Pero de todos los años que he mirado, que no han sido todos, sólo en uno s

uperan la unidad y es por muy poco. No me gusta nada ver esto. Por cierto, como he estado mirando estos días los precios de las materias primas, en general menuda pillada de dedos imagino que tienen con los citados futuros. No me parece mal que siempre los compren, pero si se hace una referencia tan explícita, me temo que de una forma tan grande no es habitual. En fin, veremos cómo salen las cuentas de 2.016 y esperemos que sean bien. Como no citan nada de los precios, y se hace de forma más negativa que positiva intuyo que serán malas noticias, pero con estas cosas nunca se sabe si se acierta o se falla. De todas formas, zapatero a tus zapatos.

Los fondos propios representan el 22.7% de la empresa y también me parece poco. Creo que lo han de aumentar un poco. Llama la atención la bajada enorme en la tesorería que deja las cuentas de la empresa casi peladas. Puede que sea algo momentáneo porque en el ejercicio pasado estaba la cosa bastante mejor. Con todo ello, me parece que debieran mejorar este punto un poco y en base a tesorería y algún activo más.

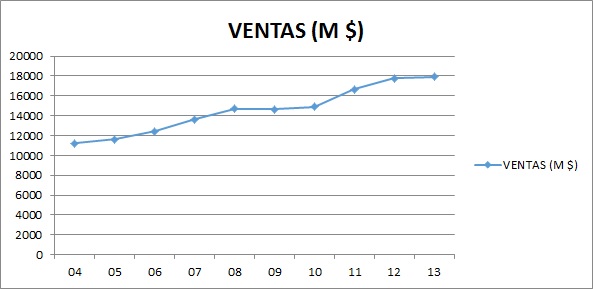

Las ventas están un poco estancadas en los últimos ejercicios. El precio del dólar creo que está afectando mucho y en el momento que la cosa se estabilice un poco veremos cambios. Sus ventas son globales pero principalmente americanas. Me da mucha pena no conocer muchos de sus productos, ya que en mi entorno no se comercializan, y mi querido (y favorito) maíz de Gigante Verde lo están vendiendo. Los helados en los que trabajan en joint venture también los he probado y son estupendos. De hecho si en casa compramos helados (y no debiéramos de hacerlo tan a menudo) individuales son magnum, pero si los compramos en bote, son el de General Mills. Hasta esta semana lo desconocía. Al igual que con los otros, me escuece un poco el bolsillo de tener que pagar el precio que piden, pero nunca me arrepiento. Las ventas se reparten de la siguiente forma por productos:

- Cereales 20%

- Snacks 18%

- Yogurt 16%

- Comida “sana –natural” 15%

- Ingredientes y elaborados 10%

- Pasta 10%

- Helado 5%

La deuda a largo plazo de la empresa está sobre los $8,6 billones, que es algo considerable. Tienen un EBIT de $2 billones, pero la realidad es que si hacemos una media casi nos vamos a 3. Para ser justos con la empresa haría una media de 3 años, lo que nos daría un EBIT medio de $2,6 billones, que nos marca una relación de 3,3 veces que no es pequeña, esta hay que tenerla en cuenta. El calendario de la deuda no es apropiado y tiene vencimientos grandes los próximos tres años. Además no se está

financiando como debiera en esta época de bonanza de bonos. Se está financiando a corto y medio plazo y una empresa que el pasado nos habla de unas buenas necesidades financieras debiera de haber aprovechado esta bonanza para emitir a más largo plazo. He de decir que emite deuda a unos tipos muy bajos, bonos a 12 años al 1,5%. Esto nos puede hacer parecer que la deuda es baja, ya que no hay gastos financieros, pero hemos de tener cuidado con esto porque si el mercado se invierte y tenemos vencimientos que refinanciar, los gastos financieros aumentar de forma considerable y ya no son pequeños. Hay casi $3 billones en poco tiempo y recuerdo que no hay apenas tesorería.

Los beneficios de la empresa crecen de una forma sana, pero pequeña. He de decir que creo que los años de mis cálculos le van bastante mal y no se hace justicia, pero son los que son. Modificando el beneficio del último año (a algo más real, corrigiendo por los temas ya mencionados) nos dice que ha crecido sobre el 5,5% anual, que no está mal pero no es una maravilla que me haga pensar pagar una prima alta.

Los dividendos de la empresa son crecientes y la empresa es una de las aristócratas americanas. Con esto está todo dicho. Pero hemos de tener en cuenta que los dividendos están creciendo mucho más que los beneficios y esto no puede ser eterno. El alto pay-out del último ejercicio tampoco es justo, pero si analizamos las cuentas ya vemos claro que no hay dinero para todo. Los gastos de capital son acordes a las amortizaciones, pero son altos, se comen casi un tercio del flujo de caja. Los dividendos otra parte y si recompramos acciones ya no llega para todo. La empresa no puede pretender crecer y desarrollar nuevos productos si sigue de esta forma. He de decir que la situación no es grave ni mucho menos, lo que lo es, es la tendencia que está cogiendo. No es nada bueno acostumbrar a los accionistas con grandes subidas de los dividendos, luego volver a la realidad suele ser duro. Es mucho mejor ser realistas y si nos sobra dinero hacer unas recompras. No veo peligro en los dividendos futuros, pero hemos de tener en cuenta que estas alegrías no son eternas. Ya puedo adelantar que en los dos próximos ejercicios no hay dinero para pagar dividendos, gastos de capital y hacer frente a vencimientos de deuda. Esto hace que la empresa sea esclava de los mercados (como la mayoría de las empresas), y esto no nos enteramos de que es así hasta que nos piden un interés del 5% y las cuentas empiezan a debilitarse de una forma importante. La empresa nos alegrará los meses de febrero, mayo, agosto y noviembre.

Los márgenes de la empresa no están mal para el negocio en el que se mueve. El ROE es de 41% muy alto a pesar del mal ejercicio. Pero esto nos indica que trabajamos con pocos fondos propios y que además la empresa se financia barato, de forma que la deuda no se come el beneficio. Cuando debemos mucho, no podemos garantizar un pago rápido y total, de forma que si el mercado de la deuda se vuelve hostil, veremos una bajada de beneficios y de rentabilidad. He de decir que para los mercados esta empresa es más segura que algunos países desarrollados, de forma que en caso de que el mercado se vuelva hostil, General Mills será de los últimos en sufrirlo. El margen antes de impuestos ha bajado como consecuencia de los gastos extraordinarios, pero ronda el 14% que está bien. No es ninguna maravilla, pero para un negocio de masas está muy bien. Si comparamos ambos vemos que están muy lejos y la razón se llama deuda. No asfixia, pero puede empezar a apretar de seguir aumentando.

En términos de PER no puedo decir demasiado porque está acometiendo una desinversión, además de un año de gastos de reestructuración, con lo cual los datos no sirven de mucho. Haciendo la media de tres años y la cotización actual, me queda sobre 21, que es alto. Hemos de tener en cuenta que las recompras están haciendo su efecto y los gastos de reestructuración harán una empresa mejor y más eficiente. Creo que la realidad es un PER algo menor a este dato pero me cuesta mucho decidirme por un número. Creo que algo sobre 18 podría ser objetivo si las cosas salen como nos cuentan. No es un precio barato y con los datos que tengo del pasado la cosa no me convence para decir que tiene un futuro suficientemente bueno como para justificar pagar precios tan altos.

El valor contable de la acción está sobre 8$, muy lejos de la cotización. No me parece un negocio tan bueno como para estar tan lejos, pero como ya he comentado no conozco mucho sus productos. Me parece que está demasiado bajo, y es síntoma de la que la acción está cara. Una parte muy importante de su negocio puede permitirse esto, otra como los cereales y yogurt creo que no. Aquí no obtendremos demasiada información, salvo que la cotización está ligeramente cara.

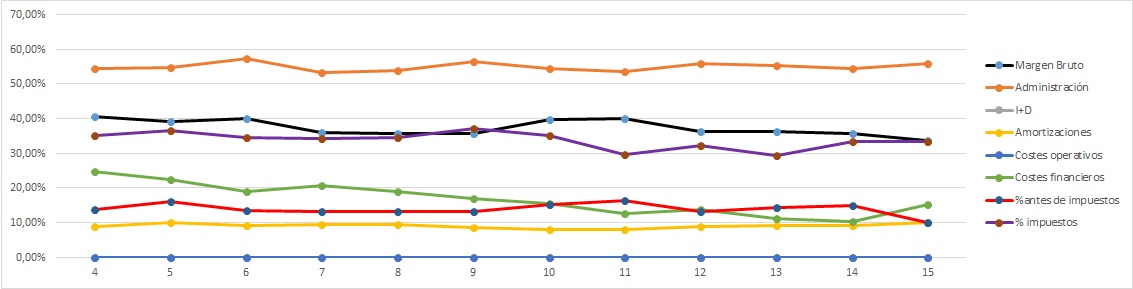

Si miramos la Gráfica de las Lamentaciones está limpia. Mantiene unos márgenes que están bajando ligeramente, pero que son buenos para el sector al que pertenece. Vemos que hubo una época pasada de excesos de deuda, en la cual, los intereses se comían el 25% del beneficio operativo. Esto ya pasó. Lo que me preocupa es que vuelva. No fue grave, pero el aumento del gasto financiero del último ejercicio me lo ha hecho recordar. El margen antes de impuestos es razonable, no bueno, y más o menos estable. Este último año no cuenta demasiado y es injusto centrarse en él. La empresa paga un tipo impositivo adecuado y por lo tanto no tendremos sorpresas negativas en este apartado. Las amortizaciones no son grandes, son muy estables y todo cuadra, no hay mayor problema por ellas. Polígrafo limpio y correcto.

El futuro del negocio está garantizado. Cada vez hay más personas en el mundo interesadas en sus productos, así de simple. Cada vez producen más productos que las nuevas clases medias mundiales desean. Las nuevas líneas he de reconocer que tienen muy buena visión y las viejas son muy clásicas y necesarias. Su mayor problema es las pocas barreras de entrada de muchos de sus productos. Como los desconozco no puedo opinar de una forma adecuada, porque no sé la cara que se me va a quedar después de probar sus productos. Si son como los helados, intuyo que buena, pero lo desconozco. El equipo directivo es adecuado, parece que ven claro la dirección del negocio y por lo tanto están maniobrando en consecuencia. Las edades están perfectas y se ve una continuidad y futuro que en teoría están asegurados. No tengo demasiados datos en este sentido. En el pasado no lo han hecho mal, tampoco ha sido para tirar cohetes. También hay que decir que tienen un negocio mediocre, esto nos guste o no, no es Coca Cola, ni Tiffany. Con todo ello, creo que han hecho un buen trabajo y son aceptablemente buenos. Mirando el pasado, corrigiendo el presente ejercicio y extrapolando al futuro me encuentro con que haciéndolo igual de bien que en los últimos 11 años, dentro de 11 tendré una revalorización de entre el 2,80% – 5%, que es muy justa para lo que busco. Creo que o este negocio lo hace muy bien en el futuro o los precios que hay son altos. No me queda margen de seguridad para contratiempos y con unos parámetros tan bajos me puedo encontrar con muy poca o incluso ninguna ganancia. Incluso si como precio pongo el de la media móvil 1.000 me quedo con unos rangos del 4% – 6%. Las presentaciones a inversores no me han gustado y los informes en general tampoco. No vienen las cosas lo claras que me gustan y me he quedado con alguna duda y he tenido que rebuscar un poco para encontrar ciertas cosillas. Debieran de mejorar este punto.

Si miramos el gráfico vemos una acción de tira líneas. Mirando al pasado vemos un ascenso tranquilo y prolongado. Solo es interrumpido levemente en 2.008 por la gran crisis, en la que tuvo un comportamiento muy bueno. Esta es una empresa muy clásica, con un negocio muy necesario y los inversores lo saben. El gráfico de largo plazo nos deja muy claro lo difícil que es pillarla por debajo de la línea amarilla. Personalmente creo que está más valorada que la realidad, pero un sector de este tipo siempre es un lugar muy defensivo donde muchos se han refugiado y donde se seguirán refugiando cuando lleguen los problemas. Si nos acercamos vemos que estamos en la zona de máximos históricos pero por abajo. Muchas grandes empresas ya ha comenzado a ceder, y sin embargo ésta ahí la tenemos, aguantando el soporte más alto que presenta. Si lo rompe tenemos tres fuertes y seguidos, a 52$, a 50$ y a 48$. Si con unas buenas tensiones y problemas los perfora todos nos iríamos a los 40$, y mucho ojo, este sí que me parece un buen punto para hacer cuentas. Puede ser interesante. El problema que tendremos es sencillo. Si esta empresa llega aquí, dónde estarán muchas otras tan interesantes o más que ésta. Este es el mayor problema de este tipo de empresas. Por arriba, lo veo muy complicado, pero resistencia en 60$ para romper hacia el cielo, máximos históricos. Dudo enormemente que con el problemón que hay vaya a por ellos, muy a pesar de que los bajos precios de los combustibles, la energía y las materias primas que consume, ayuden a esta empresa.

Hay un detalle que quiero comentar. General Mills está muy favorecida por la crisis actual. Hay liquidez para su deuda, los precios de la energía que consume en proporciones importantes están en mínimos y los precios de las materias primas que usa también están en mínimos. Esto hace que los inversores apuesten fuerte por ella, porque todo indica que los márgenes han de subir. Pero yo no tengo muy claro que esto vaya a seguir así indefinidamente, los agricultores moverán cultivos en busca de una mayor rentabilidad y el crudo puede colapsar, marcando una subida que puede ser de cualquier forma. Espero que las cosas se estabilicen un poco en estos mercados que a esta empresa le afectan mucho más de lo que nos pueda parecer de entrada. Y lo que ahora favorece, mañana nos puede perjudicar.

Resumiendo todo, General Mills es una empresa buena en general, pero presenta ciertos problemillas que me preocupan. La relación entre corrientes no cumple mi criterio, se lo puede permitir, pero me gusta que todas mis empresas lo cumplan, al menos con la unidad. A parte tiene una deuda que no es pequeña y los gastos financieros se acercan a mi límite del 20%. Si hay otra caída de beneficios y el mercado de la deuda se vuelve más caro, lo sobrepasará sin dudas. Por otro lado el negocio es necesario, bueno y todo indica que mejorará a largo plazo. Pero es un mercado básicamente de masas y no de grandes barreras de entrada o por lo menos no tengo razones suficientes para pensar que tenga unas barreras de entrada considerables. El equipo humano me parece aceptable. Y los dividendos están garantizados por el momento, pero puede haber alguna sorpresilla ya que el dinero se está acabando. La gráfica nos indica que es una zona refugio por excelencia, cuando las cosas se ponen feas, muchos inversores acuden aquí para salvar su dinero y ya vemos las pocas ocasiones de compra que nos presenta. Para una cartera de ElDividendo hasta un 5% en la categoría de plata rojo, pero sin peligro de descenso. Es una buena empresa pero me gusta ver las cosas un poco mejor. Personalmente creo que está cara y que se está financiando excesivamente barato. Creo que los inversores esperan demasiado de ella. Haciendo mi cálculo de futuro no veo margen de seguridad para entrar, y como ya he dicho, mucho mejor lo tiene que hacer para justificar el pago de este precio. Esta empresa puede ser interesante en recortes para personas con miras muy defensivas, es decir, los más conservadores que habitan en la renta variable. Y quizás para personas cercanas a la edad de jubilación, al final paga dividendos razonables, tiene un negocio muy seguro y básico y puede que no aumente en exceso los beneficios, pero todo indica que a medio o largo plazo lo hará al menos en una relación parecida a la inflación.

Estimado compañero, ha sido un placer analizar la empresa. Con estos márgenes y negocio es difícil entrar en la lista oro, pero esta empresa con un poco de dedicación puede alcanzar la zona verde de plata. Veo mejor organizada a Wal-Mart o Fastenal, de forma que tengo que calificar un poco peor. La empresa es interesante, mucho, pero la deuda y los corrientes me pesan mucho, soy exigente y quiero las cosas bien, tampoco es tan difícil. Los fondos propios han de mejorar, pero es consecuencia de lo anterior. Como digo, buena empresa y muy defensiva.

A todos vosotros poco os puedo contar, los mercados siguen muy revueltos y la situación política muy incierta en España. Habrá que intentar aprovechar alguna ocasión si se da aquí y sobre todo a nivel global. Las materias primas siguen en una crisis muy fuerte (sólo ver las pérdidas de ArcerlorMittal, tendremos que analizar de nuevo esos resultados) cuyo máximo exponente siguen siendo los precios del crudo. Ya veremos cómo avanzan las cosas a lo largo del año, hay que estar siempre atento a posibles presas. Como siempre, esperemos que os haya gustado la entrada y muchas gracias por vuestro tiempo.

2 comments to “General Mills”

Esta empresa la veo como una de las que siempre estarán ahí, siempre me ha llamado la atención los sectores defensivos. Parece por vuestro análisis que no pasa por su mejor momento, pero el mercado no opina lo msimo.

Yo de los helados prefiero los de la competencia, estos son mi segunda opción.

Hola Sergio y gracias por participar.

Como comentas, esta empresa es sector defensivo donde los haya, y el mercado tengo la sensación se está refugiando en ella. Me llama mucho la atención de sobremanera el poco interés que le piden los mercados para financiarse. Es un sector muy seguro y esto en momentos de dudas es lo que muchos buscan. No le irá mal, pero la he penalizado un poco por la deuda, el desconocimiento de muchos de sus productos y la lejanía desde la que miro. No hay peligro de descensos en la clasificación y sí posibilidades de subir.

Me chiflan los helados, seguro que tu primera opción es una delicia.

Un saludo

Gorka