GEO Group

Hola Compañeros:

Hoy nos volvemos por USA para ver un REIT que va a ser controvertido. Hoy nos vamos a una empresa que se dedica a un sector que es necesario, pero que muchos tacharán de poco ético y muchas más cosas. Hoy nos vamos de lleno al mundo de las prisiones, centros de inmigración y todo el mundo relacionado con centros penitenciarios y de detenciones. Hoy es el turno de GEO Group.

La empresa es relativamente joven, empezaría con otros nombres en los 80 y ya en el nuevo milenio adoptaría su actual nomenclatura. Su ámbito de trabajo son los correccionales, centros de inmigración, transporte de presos, centros de enfermedad mental para presos y atenciones sanitarias a presos.

La realidad del negocio hoy es particularmente complicada, ya que es un tema para el que muchos no quieren mirar pero que existe. Son muchos que por diversas razones salen a las calles a pedir cadenas perpetuas, que vaya gente a la cárcel y todas estas cosas. Pero las mismas personas, luego no quieren saber nada ni oír que tras todo ello hay una infraestructura enorme, que hay que construir y que hay que mantener. No contentos con esto, todos estos sabedores de leyes por lo que veo en las calles, no han debido leer nada de las leyes de su país, ya que una de las funciones principales de las prisiones debiera de ser la reinserción, cosa que empíricamente crea dudas, pero que en este caso en particular tiene bastante importancia. Puede que no sirva de mucho, pero por lo menos lo están intentado y según los datos que nos presentan, los resultados son mejores de lo que esperaba. Por lo tanto, como digo, detrás de todo esto, hay un negocio, y detrás de los negocios tan estables y predecibles como éste, siempre está el interés de los inversores de mi estilo.

Las previsiones del negocio son difíciles de valorar. Todos los datos que tenemos dicen que no hay un futuro sin prisiones y este tipo de servicios. Parece que la delincuencia no baja y debemos de acostumbrarnos a vivir con ella. Los índices son alentadores, pero el nivel de presos está muy estable en función de la población de los países, por lo que no se espera un cambio en este aspecto. Lo que si que se puede esperar, es que muchos países traten de privatizar esto, ya que no tiene el menor sentido tener todo esta infraestructura pública, cargada de funcionarios y con gestiones horriblemente caras y malas. Por otro lado, todos somos conocedores de los abusos y desastres que se han producido en algunas de estas cárceles privadas y la mala baba que tiene toda la izquierda para estas cosas. Dado que parece que las leyes solo se hacen para los de derechas porque los de izquierdas se las pueden saltar como y cuando quieran, están acostumbrados a protestar y hacer demagogia de las zonas en las que no puede meter su influencia. Como el funcionariado en general es afín a la izquierda, es fácil corromper a carcelarios para que tengan tratos de favor o tratos políticos de favor con los que a ellos les interesa, y lo que está pasando en Brasil es un buen ejemplo. Sin embargo, esto mismo en una empresa privada y vigilada por sus accionistas, además de todos los bajistas deseando un escándalo para hacer el agosto, aunque parezca mentira, esto es mucho más complicado de hacer. Yo siempre pongo el mismo ejemplo, que no es el mejor por muchas razones, pero nos da una idea. En España nunca el suministro eléctrico ha sido tan fiable como desde que las eléctricas son privadas. Hay más ejemplos como el suministro de teléfono o la mensajería a nivel nacional. Lo que veo claro es que muchos países están construyendo y privatizando este servicio, y no parecen arrepentirse. Por lo general como son contratos a bastante largo plazo, no suelen plantear problemas, y la parte de servicios pues bueno, puede pasar de todo, pero ni es muy grande, no aporta demasiado y tengo muchas dudas de que la vayan a quitar o cambiar. De forma que, sin ver un grandísimo futuro para este negocio, tampoco le veo grandes problemas y supongo que la empresa irá creciendo en parte orgánicamente y en parte por la compra de otras empresas además de algo de expansión al extranjero, que ya han comenzado.

Por otro lado, este negocio tan especial tiene una cara positiva. Realmente a nadie le importa mucho lo que les pase “a los malos” y por lo tanto, salvo un poco de demagogia por parte de los costes, no vamos a tener a los izquierdosos dando muchos problemas. Es fácil protestar porque en un hospital no haya servicio de tv, calefacción o incluso aire acondicionado. Pero claro, estas mismas historias para una cárcel, pues a pesar de que los mismos izquierdosos estén molestando por las calles, la realidad es que nadie les hace demasiado caso cuando se trata de violadores, asesinos o corruptos. Mientras que unas madres pueden generar un problema en un hospital o un programa de tv hacer demagogia de una residencia de ancianos, esto mismo es muy complicado de que tenga impacto para los miembros de una banda de violadores en grupo. La realidad es que a nadie le importa una mierda si comen mejor o peor, si viven mejor o peor. Es un poco duro, porque el Estado ha de garantizar unos mínimos constitucionales y legales, pero de cara a ser dueños, nos genera muchos menos problemas que otros edificios de uso público y gestión privada.

Vayamos un poco con la empresa, hoy tan especial. Pues vamos a ver unos datos de esta empresa para ver lo que tenemos delante. La empresa ha retenido unos 265.000 individuos además de procesar más de 500.000. Ha integrado en programas de reinserción a unos 193.000, transportado a 747.000 y han atendido a 619.000. La realidad es que me ha sorprendido enormemente el mundo de los delitos y las ilegalidades porque no me esperaba para nada unos números tan altos. Dentro de la reinserción esta empresa da una importancia especial, como era de esperar, en la formación de los presos. Tenemos dentro de su programa de formación 40.000 presos estudiando (en general educación básica), 15.000 en formación profesional y 4.500 universitarios. Como vemos los datos son bastante buenos y sobre todo grandes, como ya he dicho, no me esperaba un mercado tan grande

Por capitalización la empresa ronda los $3 billones, lo cual nos da un tamaño muy bueno para invertir, ya que estamos ante una empresa pequeña, pero que ya tiene un tamaño que le puede permitir moverse por el mundo. La empresa tiene activos en USA, UK, Australia y Sudáfrica, todos países con mucha tendencia anglosajona y en los que normalmente no suele haber problemas de populismos. Al empresa tiene unos 18.500 empleados, ya que gestiona algunas de las cárceles, dando a esto un punto un poco diferente a lo que sería un REIT puro.

Si miramos el balance lo que más nos preocupa es la deuda como siempre para este tipo de negocios. Hoy tenemos un pequeño problema añadido, y es que la mayoría de los ladrillos que la empresa tiene son complicados de diseñar para otros usos. Sin embargo, la parte buena es que este mercado está en parte regulado y no te abren una cárcel en frente para hacerte la competencia. Por lo tanto estamos ante un negocio en parte regulado, dentro de la libertad de todos los países en los que opera. Los rangos de deuda son altos, pero dado la naturaleza del negocio son manejables. La deuda está casi un 60% a tipo fijo y el resto a variable. Los bonos están vendidos y vemos un 2.024 complicado pero por lo demás no hay grandes problemas de vencimientos ni de cantidades, los tipos un poco altos, rondan el 6% que es algo que se ve mucho en este sector, sobre todo cuando se hace a muy largo plazo y la empresa no es demasiado grande. Con el tamaño que la empresa está cogiendo es obvio que en el futuro conseguirán mejorar un poco la situación financiera en general. Mirando el balance vemos también unos intangibles que serán contratos a largo plazo y un fondo de comercio. Esto es fruto de las compras de cárceles que la empresa hace, ya que están creciendo vía adquisiciones y construcción. En general no he visto problemas reseñables en el balance, simplemente es un balance normal para una empresa que se dedica a los ladrillos de una forma un tanto especial.

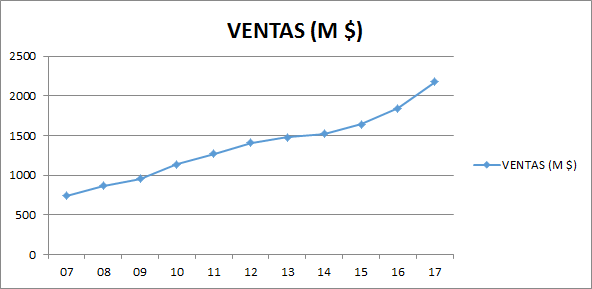

Si miramos un poco las ventas de la empresa vemos que la mayoría está en USA, a pesar de que poco a poco está abriendo locales en otros países y esto es algo que me gusta, buscar expansión con un negocio recurrente y que pasa totalmente desapercibido. Las ventas crecen pero también lo hacen el número de acciones. Si miramos un poco todo en términos unitarios, vemos que tenemos un crecimiento moderado y bastante cercano a una inflación real. Es decir, la empresa invierte y más o menos van pudiendo actualizar los precios. Las acciones que emiten son para proyectos nuevos y sin mucha historia. Es un negocio muy defensivo y que está dirigido de una forma normal. Mirando los ingresos por naturaleza nos queda lo siguiente:

- Ingresos de propiedades 60%

- Ingresos de servicios 27%

- Ingresos por centros gestionados 13%

Aquí vemos claro que estamos ante una empresa que en más de la mitad es un REIT puro y que luego tiene algo relacionado con su actividad principal, pero que son negocios muy defensivos y totalmente ligados a su actividad. Si nos fijamos un poco a fondo, es como dar el pack completo a un Estado.

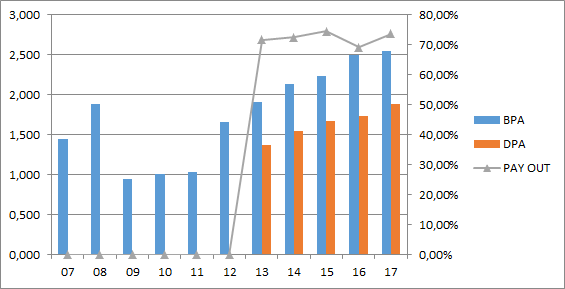

En cuanto a los beneficios hemos hecho el cálculo del FFO por acción que se puede ver en la gráfica y los resultados son bastante buenos, crece de media al 5%, que es algo que está muy bien para la naturaleza del negocio que tenemos. En general, y salvo explosión inmobiliaria e inflacionaria, esto es algo más que aceptable para el sector. Quien quiera pensar que con ladrillos se puede sacar mucho más me temo que se equivoca. Puede haber sub sectores que se comporten bien o empresas que tenga un comienzo explosivo por ciertas razones, pero cuando la cosa se establezca, esto es algo que es razonable y lógico. Si sumamos esta mejora media al dividendo que paga la empresa estamos hablando de retorno anual de doble dígito que no está nada mal. No hay mucho que comentar en todo esto.

Sobre los dividendos pues no hay mucho que decir. La buena noticia es que se están pagando con dinero de verdad, y que no están suponiendo un esfuerzo para la empresa, son bastante responsables en este sentido y en general creo que hacen las cosas bien. Los van aumentando poco a poco a medida que la empresa crece y gana más dinero. Los dividendos se pagan en los meses de febrero, mayo, agosto y noviembre. Todos los meses son extraordinarios para cobrar dividendos. Y poco más se puede decir de esto.

En cuanto al valor y rangos de precios pues hablaremos un poco. Es complicado para los REITs hacer todo esto, pero hago un esfuerzo con mis cuentas, que bueno, sin ser extraordinarias, me están dando unos buenos resultados por el momento. Lo que he hecho es calcularlo por flujos de caja, y lo que me da es un precio máximo que se podría llegar a pagar por esta empresa de unos 50$ por acción, por lo que está como a mitad de precio. Lo que sucede, es que a excepción de los demás REITs que hemos visto, hoy estamos ante un negocio que es medio regulado y especial. Si esta empresa tiene la cárcel construida, es complicado de verdad que no consigas renegociar el contrato y el Estado se ponga a contratar a otra empresa o a construir otra cárcel en frente, por problemas de tiempo, de confianza y de todo. Por lo tanto, creo que estamos ante un negocio terriblemente defensivo y del que por desgracia, no van a faltar clientes. Por lo tanto, hoy creo que se puede ser un poco más flexible en términos de deuda y de exigencia de precios. Pero también voy a dejar muy claro, que los ladrillos no dejan de ser ladrillos y que no pago mucho por ellos, en los precios que está me parece un acuerdo muy justo. Por un lado tenemos un crecimiento medio de ese 5% que está bien, en estos precios le sacamos como un 7,5% de dividendo y como creo que está barata se le puede sacar en términos de revalorización un 3% anual extra durante 7 o 10 años, lo cual hace que me vaya a un entorno de retorno que me parezca interesante. Creo que está en entornos de compra, y todo lo que se pueda comprar por debajo, para un negocio tan seguro y de tanta calidad, siempre es bienvenido.

Sobre la directiva pues algo tengo que comentar. Sacan un coeficiente de habilidad de 10 que no es mucho para cómo veo la empresa y los dividendos que pagan. Lógicamente estamos ante una parte del mercado que es complicada, pero lo que he visto me ha gustado en general. Creo que poco a poco irán mejorando el tema financiero un poco. Por lo demás no hay mucho que comentar. Me gustaría que no emitieran más acciones, pero comprendo que con las normas de este sector cuando se quiere crecer no hay mucha más alternativa, puede que la haya para empresas más pequeñas y más “familiares”, pero desde luego no para una que ya tiene un cierto tamaño y que no puede hacer todo lo que quiere. Es complicado pertenecer a una directiva de este tipo porque se están entre dos bandos y ninguno te llama para defenderte, sino justo lo contrario. Por un lado los izquierdosos te atizan por la vida de los presos y la pobre gente, y por el otro, nos guste o no, la sociedad no se quiere gastar la pasta en los presos y hay corrientes muy agresivas en estas cosas. Como digo, no es para nada sencillo estar en este puesto y creo que lo están haciendo razonablemente bien. Por las cuentas que he visto se puede ser socio de estas personas sin mayor problema. Los salarios de las directivas los veo altos, pero reconozco que es complicado valorar esto y más hoy con este negocio. El CEO tiene sobre el 1,5% de la empresa y hay un grupo de fondos ocupando el 25% lo cual me hace ver, que hay una gran cantidad de papel disperso entre minoritarios. Este último ejercicio ha habido buenos resultados y esto ha catapultado los ingresos de los directivos que en ejercicios anteriores eran un poco más acordes a algo normal para el tamaño de la empresa. Quizás este sea el punto que menos me guste, se cobra demasiado en esta empresa para lo que hay, pero como ya he dicho, a cualquiera le gusta más ser el CEO de una empresa progre que de un grupo carcelario, debe de ser terriblemente divertido en las reuniones familiares.

Si miramos la gráfica ya vemos otra cosa que en los otros REITs, aquí estamos viendo algo que es volátil, ya que es una empresa pequeña, pero que tiene mucha más estabilidad y que sobre todo, cae mucho menos, dado el componente defensivo que hemos comentado. Ahora mismo ronda sobre la media móvil de 1.000 sesiones, buena zona para comprar y parece que tiene un cierto soporte. Dependerá un poco de la evolución de los tipos, y de cómo vaya el negocio para ver lo que la empresa hace, pero ya se ve que esta es de las que da sustos y que hay que comprar cuando baja, al final, tienen un gran negocio. En el último año se ha movido de los 28$ a los 20$. Esta última zona muy buena para comprar y ahora la tenemos en el medio. Creo que está en precios de compra y que paga un dividendos muy sostenible y que se paga con dinero real, cosa que no me he encontrado en otros REITs que cotizaban a precios similares. Por lo demás está claro que cada cierto tiempo da oportunidades de compra y que es de las que hay que ir comprando poco a poco.

Resumiendo un poco, hoy nos hemos vuelto al sector REIT, en USA. Hemos visto una empresa diferente y con un negocio más regulado de lo que estamos acostumbrados. En general la empresa está normal, sin nada que destacar y sin nada que penalizar para lo que es el sector. Pero la empresa tiene un negocio, que me gusta y mucho, muy regulado y sin falta de clientes. La empresa es pequeña, ya casi mediana, y por lo tanto veremos menos volatilidad en adelante que en el pasado. Pero tiene un tamaño ya considerable para invertir en ella. Buenos dividendos, una gestión razonablemente buena, con un negocio especial, hace que sea una empresa para invertir en ella. Esta empresa es para todos los públicos, pero ojo, se ha de comprar barata, porque si pagamos lo que no debemos, tendremos problemas. Esta es la clave hoy, los precios actuales que rondan como los 25$ son los máximos que nos debemos de platear el pagar, de lo contrario no habrá margen y puede haber sustos con caídas que ya vemos en los gráficos asustan y mucho. En esta empresa no debemos de tener miedo a ponderar a la baja, ya que por desgracia clientes no faltan, de manera que los problemas que veamos serán mayormente pasajeros. Muy interesante para los que empiezan y están acabando, pero lo dicho, ojo con los precios, porque esto no es un gran negocio, ni una empresa para estar en oro, esta es una empresa que comprada barata nos aporta unos dividendos muy buenos, que pasa desapercibida y que nos garantiza a final de año un trocito de la IF, pero esto no es algo que nos pueda cambiar la vida, hay que tenerlo claro. Para una cartera ElDividendo hasta un 4% y la lista de REIT.

Hoy amigos una empresa y un negocio controvertidos. Habrá muchos que me critiquen por plantearme ser accionista de estos negocios, pero creo que uno se puede sentir muy orgulloso de formar parte de una empresa que invierte tanto en la mejoría, reeducación y reinserción de presos. Quizás no vendría mal traerles para aquí y que abran una en Cataluña y otra bien grande por Madrid, a ver si lograban poner a tono a unos cuantos. Muchos criticarán la gestión privada, otros que se gane dinero con esto, pero los datos están ahí y ya me gustaría ver los datos de las prisiones públicas y de España para ver si logran estos niveles de educación en presos. Hablar diciendo charlatanerías a la izquierda como veo a diario es sencillo, pero presentar datos, eso ya es más complicado. No llevamos ni un año de destrucción socialista y ya se nota en términos de inversión, generación de empleo, bolsa y ambiente. No se dan cuenta, pero muchas de las cosas que hacen crean inestabilidad en los que invierten. Quién de nosotros tiene apetito inversor en España pudiendo hacerlo a los mismos precios en otros países. Hace mucho tiempo que no compro absolutamente nada en España, simplemente me dedico a especular vía derivados. Esto es lo que hay, la realidad de España es que la mayoría de inversores prefieren pagar más por los negocios en Alemania, Suiza, USA u otros países a invertir en España. Quizás en lugar de decir tantas chorradas nos debiéramos empezar a preguntar las razones de que esto suceda. Sin más, un saludo muy fuerte a todos y como siempre, muchas gracias por la visita.

11 comments to “GEO Group”

Muchos no te vamos a criticar e absoluto por traer una empresa reit de presidios.

A los que criticamos es a los que hacen cosas horribles, no respetan las vidas de los demás. por desgracia estamos viendo ifiidad de casos de personas que no respetan la vida ajena, y las cosas que se está haciendo son muy fuertes. Es por ello que hay cárceles. A todos nos encantaría que no las hubiera.

Sobre si la gestión es publica o privada, viendo lo mal que gestionan los politicos españoles el dinero publico, me da igual que sea publica o privada.

La pude haber comprado en 20016 cuando la lei e posts de brad thomas y de tim mcaleenan, ahora me interesa menos precisamente por no haber entrado ya en el priemr momento que me lo planteé.

Por cierto, me parece menos criticable este tipo de empresas que por ejemplo las casas de apuestas. El roto y destrozo vital y familiar que van a hacer a algunos jovenes en su futuro, por la adicción a los juegos…va a ser tremendo veremos sus consecuencias en 10 años…

Conozco a tres personas que se dejan su sueldo entero en las máquinas estad de juego online tragaperras etc… por lo que dicen el cliente es variado, pensionistas incluso, pero lo más preocupate son los jovenes, la adicción es tremendamente fuerte.

Saludos.

Hola Preikestolen,

Sé que hay una parte de inversores que no critican esto, la mayoría porque no es culpa nuestra esta situación. Sin embargo hay una parte de la población que si que lo va a hacer y es un sector controvertido.

El tema de las apuestas es muy complicado también, porque como cualquier negocio en el cual hay adicciones de por medio, es controvertido. Yo tengo inversiones en Playtech, que pertenece al sector, hay otras también. Es complicado legislar o poner límites a estas situaciones. Recuerdo los años 80 fueron las máquinas tragaperras, loterías… Ahora el juego en internet, es un problema más del ser humano que de la empresa, como dices, hay veces que una parte de los jóvenes pueden estar en una situación complicada. Creo que una mejora en la educación y los valores de la vida ayudaría a esto y se podría convivir entre usuarios y empresa.

Un saludo y muchas gracias por el debate.

Gorka

Buena entrada, me voy a anotar el nombre de la compañía, como has comentado es muy interesante por sus ingresos estables y su propio negocio en si. Puede que este sector de REITs sea interesante.

Hola Kaizeninvestor:

Empresa interesante si duda, pero cuidado con los precios que se pagan, además ahora mismo el mercado está un poco inestable.

Un saludo y gracias por participar

Gorka

Empresa genial que esperemos pillar a buen precio cuando esto baje de verdad. Muchas gracias Gorka.

Hola Divi,

Estoy contigo, comprada a bajo precio es una empresa estupenda

Un saludo y gracias por participar.

Gorka

Gracias por el análisis. Precisamente estaba buscando un REIT defensivo y seguro con buena RPD y este me viene de perlas. Será mi próxima compra. Una vez mas gracias.

Hola JGalesco,

Muchas gracias por tus palabras. Bueno este es un REIT un poco especial, quizás defensivo. Pero creo que habría que tratar de pillarlo un poco más barato, cera de los 20$ mucho más interesante, pero bueno es complicado.

Un saludo y gracias por participar

Gorka

Gran análisis como todos los que haces.

No soy muy de técnico, pero una de las cosas que siempre me han llamado la atención y que es muy fácil de mirar, es cuando se cubren los gaps alcistas o bajistas de apertura. Solo comentar, que tiene un GAP alcista en los $14,10, por lo que puede ser, nadie tiene una bola de cristal, que tienda a cerrar por técnico ese gap, por lo que los $14,50-15 puede ser un precio de entrada muy bueno. Cuando ocurrirá?? en un año, en 2, en 5 o nunca….pero por estadística de muchísimas empresas suele ocurrir.

Nadie creía que IBM fuera a cerrar el gap alcista de febrero de 2016 cuando estaba a $116 estando a $160-$170 durante 2017 y 2018 y mira ahora. O gamesa uno también alcista en 9’80 en octubre de 2015 y mira…. Y así tengo unas cuantas en mi radar.

Saludos.

Hola a todos, y gracias por ponernos en la órbita de esta compañía. Querría preguntarte si sabes si la causa de reducción de dividendo en 2017 se debió al split.

Un saludo

Hola Kapandji,

Si lo miras en Morningstar que lo tiene ajustado ves que no han bajado el dividendo, ha debido de ser el split, que además no es de los de número redondo, lo cual dificulta todo un poco.

Un saludo y gracias por participar.

Gorka