Givaudan

Hola Compañeros:

Tras el pequeño paréntesis norteamericano continuamos nuestra ronda por Europa analizando una empresa muy interesante pedida por uno de vosotros, y perteneciente a un sector estupendo del cual ya hemos analizado dos empresas. Hoy nos vamos al país más serio, mi preferido dentro de la vieja Europa, hoy nos vamos hasta Suiza para ver una empresa, esperemos nos deje con buen sabor de boca y fragancia a rosas, Givaudan.

La historia de Givaudan comenzaría en Zurich, en 1.895 con Leon y Xabier Givaudan cuando fundarían la empresa como un negocio de perfumes, a pesar de poder encontrar rastros históricos de algunas cosas hasta en 1.796. En 1898 la empresa se movería a Geneva (Suiza también) para construir lo que sería su primera factoría. Su progreso sería orgánico y por cauces habituales hasta que en 1.946, Givaudan crearía la primera escuela de perfumería, que formaría a nada menos que un tercio de los creadores de perfumes a nivel mundial y en 1.948 comprarían la primera empresa de sabores. Más adelante, en 1.963, Givaudan sería comprada al completo por Roche, luego fusionada con Roure y en el año 2.000 esta empresa saldría fuera del grupo como un spin off. En el año 2.002 comprarían FIS, la división de sabores de Nestlé, mediante un cambio de acciones y continuarían por el camino de compras y crecimiento orgánico hasta nuestros días.

Hoy tenemos un negocio muy similar a dos que ya analizamos en su momento y que por una u otra razón aun no forman parte de mi cartera, Croda e IFF. Este es un negocio que está en auge, pero que tampoco vayamos a pensar que va a ser la nueva revolución del siglo, son negocios muy sólidos, seguros y en los que es difícil perder dinero si las cosas se hacen como se debe. Cada empresa tiene su hueco y sus clientes, sus precios y su producto y no se pisan mucho entre ellas. Hoy estamos ante una empresa que tiene un potencial enorme en el sector de higiene y salud y que presenta unas barreras de entrada mucho mayores de las que nos podemos imaginar. Instintivamente, nuestros cerebros asocian ciertos olores o sabores con marcas. En la mayor parte de los casos, estos sabores están logrados a base de estos productos que estas empresas venden. Para una gran marca de higiene (llamemos por ejemplo P&G) le resulta muy difícil cambiar sus fragancias, si el suministrador no te está robando u ofreciendo un mal servicio, ya que los clientes asocian ciertos olores con la calidad que representa esta marca, a pesar de que ese olor poco tenga que ver con la calidad. Una vez más la potencia de la clase media es fundamental para este tipo de negocios, que empiezan a vender cuando la población tiene para más que para mal comer. Creo que no se debe cambiar nada de lo dicho para las dos empresas anteriormente citadas y por lo tanto, una vez más, hablar de negocio es lo mismo que hablar de clase media.

Mirando un poco la empresa veremos que está organizada en dos divisiones que son las siguientes:

- Sabores, dentro de lo que nos podemos encontrar refrescos, comida, postres y materias primas para terceros como chocolate.

- Fragancias, dentro de lo que tendremos higiene personal como principal cliente, ingredientes a terceros y colonias.

Para analizar la empresa me he basando en las cuentas de 2.016 que ya están publicadas, así como mis sitios habituales para obtener información, creo que lo más importante es lo siguiente:

- Bueno año en ventas, EBIT y beneficios, que subirán menos de lo esperado por temas fiscales de los que luego hablaremos.

- Bajan un poco los márgenes, pero no es algo alarmante.

- Cumplen con holgura los objetivos propuestos.

- Año de muchos cambios a nivel de dirección, muchos se han ido y alguno el presidente lo anuncia este ejercicio para ser firme en junta de accionistas.

- Mejoran datos en seguridad en el trabajo que ya eran muy buenos.

Por capitalización estamos hablando de unos CHF17 billones que es tamaño estupendo para plantearse una inversión. Estamos ante una empresa que no es grande, puede comprar y crecer y por otro lado ya estamos ante una empresa de una cierta envergadura, de la cual podemos ver buena gestión, economía de escala y acceso a financiación barata. La empresa opera a nivel mundial con mucha expansión en Asia, sobre todo en China. Cuentan como 10.476 empleados por todo el mundo.

Si miramos la relación entre corrientes nos encontramos con 2,24 un rango bueno que nos asegura no sufrir sustos con la financiación más inmediata y una clara política de prudencia dentro de la empresa. Me gusta mucho encontrarme con buenas empresas que tengan estos rangos porque dice muchas cosas de la directiva en pocas palabras. Si miramos los recursos propios quedan en el 50% rango que considero de los mejores. Mirando el fondo de comercio y los intangibles me encuentro con el 35%, rango un poco alto, pero veo que quedan activos y hoy sí que es cierto que veo negocios con barreras de entrada en el que la marca y esa fragancia concreta valen mucho dinero y una parte se puede poner en el balance en este concepto. Nos hablan claro del tema y lo están depreciando como pueden, ya que no les dejan usarlo para evitar impuestos todo lo que quisieran, como en el caso de una empresa que acaban de comprar, de forma que hoy casi quedo satisfecho en este punto. Con todo, se está haciendo sin decir mucho una depreciación más agresiva de lo que me suelo habitualmente encontrar. Hablando de deuda no tenemos hoy muchos problemas, deuda a largo plazo de CHF 1,2 billones, pasivo no corrientes de CHF 2,3 billones para un EBIT de casi CHF 0,9 billones lo que nos deja una relación de 1,2 y 2,3 veces respectivamente, rangos que son cómodos de llevar con este negocio y que no representan problemas para la empresa, que además tiene una buena posición de caja y de corrientes que hacen de esto un problema todavía menor. Los gastos financieros son bajos y han bajado mucho, desde una compra importante que hicieron en el pasado y que los elevó a rangos límite, pero que luego veremos. No quiero abandonar esta zona de cuentas para hablar un poco de lo que esta empresa se está gastando en I+D, que es algo alto, pero no demasiado y que me ponga los pelos de punta. En estos momentos está por debajo de la zona que me puede poner nervioso y he de comentar que tienen todas las intenciones del mundo de mantener estos ritmos, como dato, el año que viene abrirán un nuevo centro de investigación en Suiza. Este dato no me deja de resultar curioso, ya que Suiza es un país caro, con impuestos altos y sin embargo, todas estas empresas no dejan de invertir en su territorio. Lo que pasa es que en la tele no cuenta su terrible solidez política y constitucional. En Suiza se respetan las normas, la propiedad privada, intelectual y por supuesto, se deja a las empresas hacer lo que mejor saben hacer. No es un problema de impuestos o de carestía, es un problema constitucional lo que tenemos en España y que espanta a las empresas. Como digo España, digo medio Europa salvo los cuatro países de siempre como Alemania, Austria, Holanda o Dinamarca.

Toca hablar de márgenes, uno de los puntos más sensibles de un análisis, ya que éste es un párrafo que pesa mucho en la calificación que daremos al final. La empresa obtiene un ROE del 18% y un margen neto del 14% que son rangos excelentes para lo que yo busco. Aquí es donde la empresa nos deja muy claro la calidad del negocio que tienen y que ese fondo de comercio es en parte realidad. Creo que el ROE real es mayor, en torno del 25%, pero como han comprado muchas empresas tienen esos activos un poco altos y esto perjudica un poco a este punto, ya nos lo dejan caer en el informe, les gustaría depreciar más rápido pero no hay beneficios fiscales. Puedo entender, que dentro de unos márgenes hagamos esto, y en este caso está explicado y los márgenes so aceptables. Por cierto, no por ello, la empresa descuida la situación financiera.

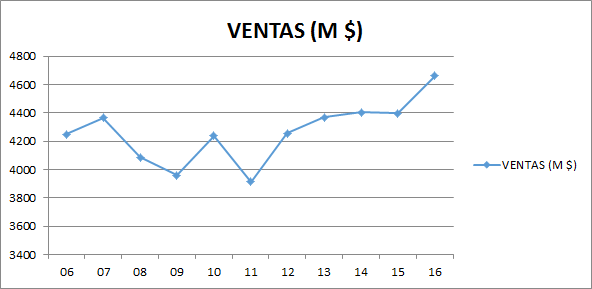

Las ventas de la empresa las hemos visto un poco inestables y parece que ahora mismo están arrancando de nuevo. Los problemas de clase media se ven muy claros aquí, unos años de inestabilidad y ahora parece que todo arranca de nuevo y que las cosas pueden venirse a la normalidad. Por zonas tenemos lo siguiente:

- Europa, África y oriente medio 34%

- Asia 28%

- Latino América 13%

- Norte América 25%

Los beneficios de la empresa crecer de forma sana y a un ritmo medio del 7% anual, que no está nada mal, son rangos sostenibles y reales y los momentos elegidos no parecen afectar en nada a este tipo de rangos. La empresa se plantea de cara al futuro crecer sobre el 5% orgánico más las empresas que pueda comprar. Creo que son rangos normales, que superan ligeramente la inflación y que se pueden conseguir. Se ve muy claro en la gráfica que tras la inestabilidad los beneficios han crecido de una forma sana y la empresa está muy preocupada por el control de gastos.

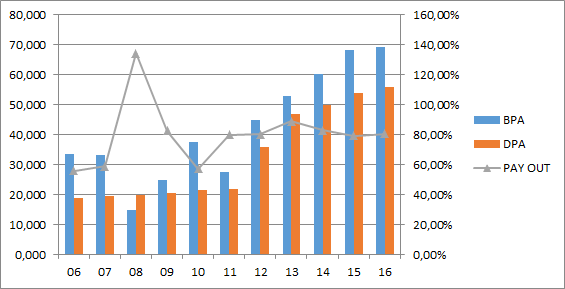

Los dividendos crecen un poco más que los beneficios, y alcanzan en la actualidad sobre el 80% del BPA lo cual es un rango alto que no me gusta demasiado. La empresa nos deja muy claro que este es un negocio que requiere de poco capital para funcionar y se pueden permitir retornar mucho efectivo a los accionistas. Hoy estamos ante una empresa suiza con una retención en origen según la documentación que tengo del 35%, supongo que esta hacienda no pone pegas en la devolución, pero recordad antes de comprar, que esto supone papeles y problemas. La empresa, al estilo alemán pagará un solo dividendazo en marzo, que entre la haciendo suiza y la española, quedará en dividendín, pero bueno, es lo que hay para este país. No puedo ser demasiado crítico no este país en concreto, al final no tienen la misma moneda que nosotros y no forman parte de la UE, por lo tanto si algún país en el mundo tiene derecho a las dobles retención son ellos. Además no he oído a nadie que pongan problemas en sus devoluciones siempre que se haga correctamente, por lo tanto cumplen con la ley como ninguno. Problema me causan otros países que comparten nación y moneda con una mano, y roban con la otra. Una vez más, desde aquí pedimos que no se haga ningún tipo de retención fiscal a los dividendos entre países que comparten moneda; total no nos van a escuchar, de forma que por repetirlo que no quede.

Respecto al PER, pues rara vez tengo la satisfacción de poder decir que una empresa de esta calidad está barata, PER que ronda 24 que son rangos altos. Compañeros, este tipo de empresa cuesta mucho comprarla en precios razonables porque la calidad está muy seguida y salvo nervios mayúsculos, pocas son las personas que venden un papel tan bueno por poco dinero. El valor contable de la acción queda en 366CHF, lejos de la cotización de más de 1700CHF, sí habéis leído bien, un pastón lo que cuesta cada acción de esta empresa, esta hay que comprarlas de una en una para los pobres. Pues está este tema como para vender Puts sobre este activo, te equivocas y a ver quién es el guapo que prepara el dinero para hacer frente a la responsabilidad adquirida.

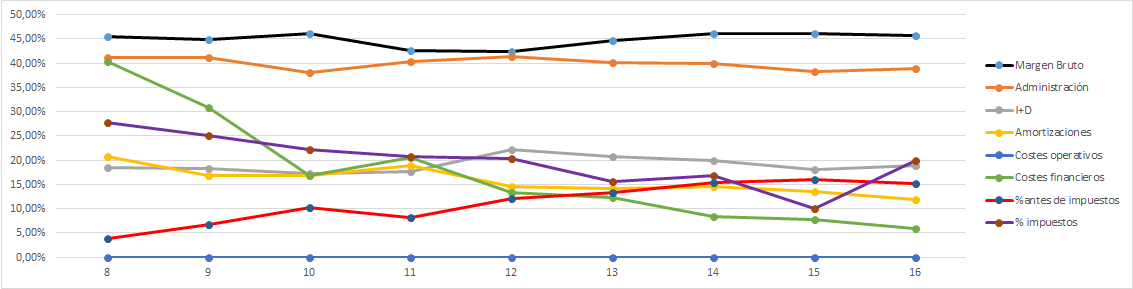

La Gráfica de las Lamentaciones hoy habla claro, podría ser un poco más plana, pero deja las cosas muy claras. Negocio bueno, casi se llega al 50% de margen bruto que es algo enorme. Los gastos en administración son altos, pero muy estables. Los gastos en investigación son altos pero no sobrepasan nunca ese 20% que no me agrada y que me hace buscar justificaciones extra. Parece que han dejado un poco de lado la investigación unos años y ahora se ponen de nuevo las pilas, éste es un sector competitivo y hay que mejorar y mantener las barreras de entrada, aunque sean grandes no son gratis. Vemos una mejora en las amortizaciones, ya que en el pasado hubo que depreciar más de lo que hay que hacer ahora y sobre todo es remarcable, la bajada poco a poco de los gastos financieros. Invirtieron en compras mucho dinero vía deuda y esto poco a poco se está digiriendo tornando una gráfica mucho mejor al final que a los comienzos. Se ve muy claro cómo a medida que baja el gasto en intereses mejora mucho el margen antes de impuestos que es el dato que más me gusta para ver si una empresa me interesa o no. Y hablando de impuestos, los vemos un poco movidos, pues en el informe hacen referencia expresa a ello. Desde que la empresa se ha vuelto internacional está teniendo problemas para hacer el cálculo de los mismos y a veces falta y otras veces sobra, preparando este desbarajuste que vemos. Suiza es un país muy serio y sobre todo predecible, de ahí que les cueste tanto adaptarse a entornos que son un desastre en este tema y que no dejan las cosas claras ni ofrecen las herramientas necesarias para que las empresas hagan las cosas rápido y bien. Entre estos países está España que en otras empresas ya lo hemos visto metido en pleitos por cuestiones, independientemente de quién tenga razón, son confusas y dadas a interpretación, cosa que jamás debe de suceder en materia fiscal. Este ejercicio no se ha aumentado el BPA todo lo que el EBIT o las ventas anunciaban debido a este problema, parece que el año pasado se pagó muy poco en impuestos y este ejercicio se ha vuelto a la normalidad. Esto es algo que no me gusta encontrarme, pero que me estoy encontrando más de lo habitual últimamente, y para estos casos, casi prefiero usar datos de beneficio antes de impuestos, para evitarme luego sorpresas de este tipo que además nunca son agradables.

Hablar del futuro del negocio es esperanzador, no es el negocio de nuestras vidas, como ya he dicho antes, pero es un negocio seguro, tranquilo y que deja unos buenos márgenes. Muy importante la situación de la macro y de la clase media del mundo, sobre todo en este caso de las zonas desarrolladas que poco a poco están perdiendo peso en facturación y beneficios, pero que todavía pesan mucho. Negocio de clase media en estado puro, por lo que debemos de vigilar este punto que es muy común para casi todas nuestras inversiones.

El equipo directivo ha hecho un gran trabajo, coeficiente de habilidad superior a 30, se preocupan de los accionistas y trabajadores y nos ofrecen unos informes bastante buenos, podrían ser mejores ya que el tema de la deuda no está todo lo claro y explicado que me gusta, pero he de reconocer que no tengo queja, incluso del tema de intangibles y fondo de comercio. Pero esto no nos dice mucho ya que el presidente nos deja y ha habido muchos cambios en el pasado reciente. Todo indica que los que entran tienen la intención de seguir por el mismo camino que los que marchan y muchos de ellos ya eran parte del equipo, pero los cambios siempre son un foco de incertidumbre, algo que no me agrada. No veo problemas en ser socio de esta gente, creo que las cosas que han hecho son lógicas y dirigen la empresa de forma adecuada.

En cuanto a la gráfica hoy tenemos una sorpresa. A BPA en máximos históricos le suele corresponder un precio en máximos históricos y no es el caso. Hoy tenemos una empresa con una gráfica muy especial ya desde los inicios. Parte puede ser motivada por la divisa, pero ya en la crisis de 2.008, la vemos bajar muy lentamente y con retraso sobre las empresas que habitualmente hablamos. Tuvo una caída del 50%, y lo curioso del tema, durante 2 años de caída poco a poco, pero no perdiendo apenas el PER 15, que desde luego, no se puede considerar como algo barato. Tras esta crisis volvió a sufrir en 2.012 dando unos meses en los que se podía haber comprado a unos precios razonables y comenzaría la escalada hasta llegar a los 2.100 CHF hace unos meses. Parece que los resultados no han gustado (cuando en realidad han sido mucho mejores que los del año pasado) por el tema de los impuestos que han vuelto a rangos normales. Caída desde entonces y como ya he dicho, sigue muy cara, tendría que caer mucho para acercarnos a rangos de compra, que en este caso como mínimo debieran de ser en la media móvil de las 1.000 sesiones que se sitúa sobre los 1.600CHF, lejos de la cotización. Si pago lo que me piden y miro 11 años para adelante suponiendo que lo van a hacer igual de bien, tengo una revalorización baja, sobre el 2% anual más los dividendos, que para mí no es suficiente dados los muchos problemas que presenta esta empresa. Veo muy difícil mi entrada en esta empresa, dados los problemas habituales y los precios a los que nos tiene acostumbrados. Tendríamos que ver una caída hasta el entorno de los 1.300 CHF y dudo mucho que tal y como están las cosas ahora mismo, vaya a suceder.

Resumiendo un poco todo, hoy tenemos por aquí a una empresa europea genial, con un buen negocio, que lo saben llevar muy bien y en el que no he visto problemas. Las cuentas están correctas, este año los impuestos nos han dado un susto, pero estas cosas a largo plazo se solucionan solas. El balance está bien, un poco de fondo de comercio en exceso, pero nos lo explican y parece lógico. No hay problemas de deuda, la gráfica de las lamentaciones nos tranquiliza sobre el negocio y cómo lo llevan. No veo problemas en el futuro y el equipo directivo está cambiando, creo que los nuevos lo harán bien. Hoy no veo problemas en esta empresa, para una cartera ElDividendo hasta un 9% en oro neutro. Quiero ver a los nuevos lo que hacen, quiero ver ese fondo de comercio cómo se deprecia un poco y quiero ver un par de años más del nuevo plan de negocio que tienen, pero esta empresa huele a ascenso. Es la que más me ha gustado de las tres del grupo de parecidas que tenemos, pero quiero ver un par de cosas más para dar el salto. Hoy puedo recomendar esta empresa para todos los públicos, pero quiero recordar el problema de las dobles retenciones y los precios, tratad de pillarla cuando no está prohibitiva porque si se pagan precios excesivos no hay grandes rentabilidades. Empresa genial para todos aquellos que quieran un dividendo seguro y puntual, desde los primeros a los que están mirando más en la jubilación y los dividendos que tendrán para disfrutar. Pero recordad bien el tema de las dobles retenciones, dependiendo las empresas y las cuantías puede que nos salga a cuenta que un profesional nos las reclame, pero lo que es cierto es que hay que hacer las cuentas de este pequeño detalle porque en las dos de la competencia no tenemos este problema y eso cuenta y mucho, sobre todo para la inglesa Croda.

Hoy como despedida es una alegría ver que por el viejo continente también tenemos grandes empresas muy bien dirigidas, ya que muchas veces focalizamos nuestras inversiones hacia USA y el ver que cerca tenemos grandes empresas me resulta fascinante. Lo que es una vergüenza es que tengamos muchos más problemas fiscales con los vecinos que con los señores del Brexit, los australianos o los de USA. Una verdadera pena, pero es lo que tenemos y con ello tenemos que contar. Gran empresa, gran negocio y una suerte tener peticiones que salgan tan bien. Siempre no puede ser, pero hoy tenemos a una gran empresa, de cerca de casa y en las posiciones más altas de la tabla. Una gran alegría encontrarme este tipo de empresas, sean de donde sean, y si son de casa mucho mejor. Sin más nos despedimos, con una gran sonrisa en la boca y agradeciendo la petición y la visita de todos vosotros, que cada día somos más y de lugares más diversos. Solo puedo desearos, mucha suerte en las compras.

4 comments to “Givaudan”

Buenas noches, pues la verdad es que sacan a la luz unas empresas tremendamente desconocidas y que resultan ser muy buenas opciones de inversión. La fiabilidad suiza hace dudar a pesar de la doble retención, aunque a estos precios igual que Nestlé parece casi imposible entrar. Otra forma de hacerlo sería a través de ETF referenciado a un índice suizo . Lo único que no termino de ver es que en este tipo de fondos al final inviertes en empresas que no sabes cual es su situación sobre todo financiera y este blog ayuda muchísimo en ese sentido. Gracias por las presentaciones que hacen. Es un trabajo que hay que valorar .

Hola Heriberto

Primero de todo disculpas porque el mensaje se coló como Spam y no lo he visto hasta hoy, de ahí que no apareciera el comentario, alguna vez pasa y me despisto sin mirar la bandeja de Spam, intentaré no despistarme por si acaso. Sobre la empresa, ésta sí que es un tanto desconocida, al final hemos visto de todo porque algunas de las que miramos son más que conocidas por todos. En este caso es un negocio interesante y una gran empresa llevada de una forma que nos gusta. Sobre los ETF yo personalmente soy un tanto escéptico, salvo para mercados que me sean desconocidos (algún país emergente o algo así) prefiero analizar las empresas y comprar sólo lo que me guste, pero es como siempre digo una opinión muy particular. Estas empresas es muy raro que den opciones de entrada porque son muy buenas y generalmente están caras pero nunca se sabe, a veces se dan esas oportunidades. Hay que tenerlas vigiladas y morder si se da el caso, aunque sea difícil, el año pasado hubo varias empresas de la lista oro que dieron opciones a lo largo del año, ahora parece que está todo muy caro en general, pero ya llegará la oportunidad.

Como siempre, muchas gracias por la participación y disculpas de nuevo por no haber publicado el comentario.

Jon

Hablando de dobles retenciones en países europeos, en la úlima entrada del blog de cazadividendos han anunciado lo siguiente:

La novedad, y motivo de este artículo, es Francia, que ha introducido el 5000-ES-SD. El formulario se descarga de http://www.impots.gouv.fr, hay cumplimentarlo (se puede hacer en español y aquí tienes unas breves instrucciones que publica la administración francesa), ir a Hacienda para que lo sellen y entregarlo al broker para que lo tramite. A partir de ese momento deberían retener el 15% en origen.

Es una muy buena notica, ya que en Francia hay muy buenas empresas.

Hola Jarg89

Pues son muy buenas noticias, aunque viniendo de Francia de momento lo ponemos en cuarentena. Habrá que ver si funciona o no, de momento que vayan probando otros pero si realmente funciona (ojala que así sea) se nos abre un muy buen mercado para comprar y además bastante cercano. De hecho, ya tenemos a alguna francesa bastante bien calificada y puedo adelantar que tenemos alguna otra entre manos con una pinta magnífica, de funcionar esto bien sería una gran ventaja a la hora de invertir en ese país.

Parece que tienen que venir cosas como el Brexit o la amenaza de LePen con sacarles de Europa y cosas así para que los políticos se pongan las pilas y hagan algo de una vez, pero bueno, más vale tarde que nunca, esperemos que sea sólo un primer paso y en un plazo corto de tiempo invertir en la UE sea más fácil para todos.

Como siempre, muchas gracias por la participación.

Jon