Guangdong Investment

Hola Compañeros:

Hoy nos vamos de vuelta para China para ver una empresa que me la presentó uno de vosotros durante un directo. La empresa en concreto es un holding de varios negocios. Este tipo de holdings me gustan, siempre y cuando las partes que lo componen estén dentro de los negocios que me gustan y de lo contrario, empiezo a penalizar en los precios que pago por las empresas. En este caso, bueno, hay una parte que me gusta y otra que no tanto, muy golpeada por el bicho y que me nubla mucho lo que veo de la empresa. Hoy nos vamos a ver Guangdong Investment.

Guangdong es una empresa que tiene varias patas y se dedica a invertir y repartir golosos dividendos entre sus accionistas. Entre los negocios que tienen, está el del agua como principal y luego tienen algo de REIT, infraestructura y hoteles. Como podemos imaginarnos en estos momentos, es que el bicho ha afectado de forma muy poderosa a los hoteles y las autopistas que tienen en balance. Y esto ya nos da muchos problemas, dado que no tenemos muy claro lo que pueden ganar varias de sus divisiones, que no son troncales, pero que se han visto afectadas de forma importante por la pandemia. Esto es un problema a la hora de valorar la empresa, sí que es cierto que los últimos resultados ya nos están dejando mejor sabor de boca, pero los nuevos repuntes nos hacen pensar que puede haber problemas. También llama la atención que otros competidores se han recuperado mucho mejor de algunas de las divisiones de lo que nos está publicando esta empresa, y esto es algo que me preocupa. No es de extrañar que veamos en China unos resultados del segundo semestre un poco flojos con todos los parones de empresas y producción que estamos viendo, además de que parece que la crisis inmobiliaria frenará un poco todo, de forma que muchas empresas que tenemos en cartera, no solo esta, que es digamos una de las primeras que nos está dando síntomas.

Por tamaño la empresa es invertible, con una cotización pequeña ya vemos que nos supera los USD 7 billones y por lo tanto no hay problema. La empresa cuenta con más de 10.000 empleados en sus divisiones. Es cierto que las operaciones de esta empresa se centran en China, pero claro, no decimos nada cuando una empresa se centra en USA y sí en China. El tamaño de China es 4 veces mayor que el de USA de forma que el hecho de que una empresa se centre en aquel mercado, no me preocupa en exceso, siempre y cuando lo haga de una forma global. Como digo, no veo mayores problemas de invertir en esta empresa por tamaño.

El balance de estas empresas es complicado. Es muy complicado porque el holding de empresas dependientes es enorme, son hojas y hojas. Por otro lado, cada división tiene unas peculiaridades y lo que pasa es que cuando lo vemos, vemos el global. Por fortuna los negocios en los que está no son especialmente diferentes entre sí en rangos de deuda, pero cada uno tiene unos parámetros y aquí los tenemos que ver todos juntos, algo que es un problema. La relación de corrientes ronda 1,4 que es algo normal para este tipo de negocios, me gustan ligeramente superiores, pero en estos negocios es lo que hay, no se puede decir mucho aquí. Los fondos propios son del 53%, hay algo de fondo de comercio, algo de intangibles como derechos de uso y estas cosas. Creo que está equilibrado, incluso más capitalizado de lo habitual, no le veo problemas, a pesar de que puede haber sociedades por ahí sin consolidar con deudas ocultas y algún que otro problema. Deuda neta de unos 10 billones, para un EBIT ajustado para este año si todo va bien, que ronda la misma cifra de forma que no es un problema la deuda en este caso. Como en la cuenta de resultados no veo muchos ingresos por sociedades que no están consolidadas, de forma que puede que nos encontremos alguna cosilla por ahí, pero no parece que nos vayamos a encontrar grandes agujeros negros. La verdad es que el balance está muy capitalizado para los negocios que la empresa tiene entre manos, demasiado diría yo, y esto es parte del problema que puede tener a niveles de rentabilidad, ya que por lo general este tipo de negocios son con más deuda. Veo un balance que está muy bien, no veo mayor problema ni mayor riesgo.

Los márgenes de la empresa son buenos, tiene un margen neto del 24%, que sería un poco más cuando algunos de los negocios mejoren un poco más de lo que están, pero vemos un ROE del 9,5% fruto de lo capitalizado que se encuentra el balance de la empresa. Recordemos que es realmente complicado que una empresa pueda crecer por encima del ROE de la misma sin deteriorar el balance o emitir acciones. Esta empresa paga mucho dividendo, de forma que queda poco dinero disponible para invertir en buenos negocios, que además lo hacen con poca deuda, esto se traduce en que el crecimiento que podamos ver venga más por inflación (que no es crecimiento real) que por orgánico. Pero si nos protege de la inflación, crece algo y nos paga un buen dividendo, desde luego, no es algo de lo que nos podamos quejar. La empresa ha emitido alguna acción por el camino, pero vemos que su crecimiento ha estado bien, pero sin ser el super crecimiento que hemos podido ver en otras empresas, no es otra cosa que el fruto de la poca deuda. Es otra forma de invertir, una forma mucho más conservadora y segurola, la inversión perfecta para el jubileta.

Las ventas de la empresa han crecido mucho. Es cierto que hay sectores en los que han podido perder un poco de margen. Más ventas, pero no muchos más beneficios. Esto es algo que no es del todo bueno, puede que se esté empeorando los negocios y esto es algo que no me agrada. Con todo, tenemos que decir que llevan un tiempo en el que ciertos negocios no solo no han podido generar beneficios, sino que han generado pérdidas, lo que hace que todos estos resultados están muy distorsionados con el bicho. Con todo, las ventas han ido muy bien en estos años.

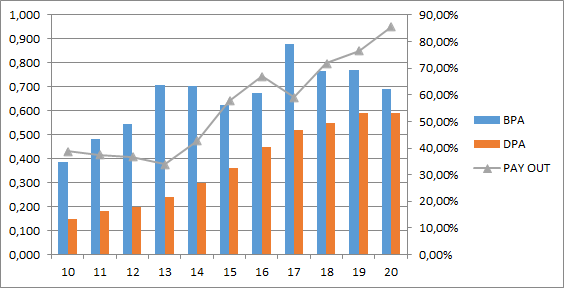

El BPA ha crecido sobre el 6% de media en los últimos 11 años, algo que está muy bien, viendo el balance que tiene la empresa y los dividendos que reparten. No es fácil lograr esto, pero es que además si ajustamos un poco por el bicho podemos decir que la mejora ha sido rondando el 9%, pero son casos que estamos ajustando como buenamente podemos, que no es mucho. Luego en la Gráfica de las Lamentaciones, veremos cosas que llaman la atención.

Los beneficios han crecido mucho más, la razón es que el negocio madura. Con los últimos resultados del bicho, tenemos un reparto excesivo, muy excesivo. No se ha cumplido lo habitual en China y es que liguen los dividendos con los beneficios y por lo tanto lo que han hecho es mantener y aumentar los dividendos, pero que ha sido un poco excesivo. Con los rangos que estoy viendo para este año, vemos que quedará un reparto elevado, pero no alarmante. Hay dinero y la verdad es que como tienen varios negocios en los que el flujo de caja es mayor que los beneficios, no presenta gran problema, salvo que la falta de dinero, puede mermar los beneficios futuros debido a la falta de inversión y al elevado nivel de capitalización de la empresa. En general podemos decir que tiene cash para pagar los dividendos que paga, y que además este año será mayor. La empresa paga los dividendos en julio y octubre, sin retención en origen, siendo en estos momentos algo que ronda el 6%.

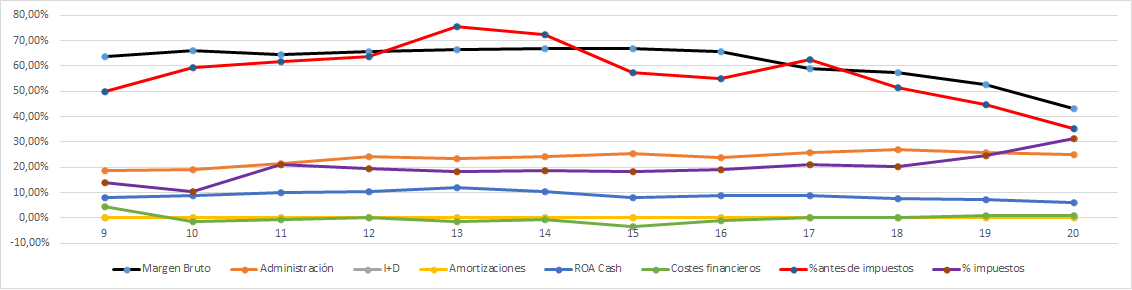

Mirando un poco la directiva tengo un poco de luces y sobras. Obtienen un coeficiente de habilidad de casi 10, algo que es elevado. Además, si ajustamos con unos resultados un poco más realistas, estaríamos casi en 12 o incluso más. Esto es algo complicado para las directivas. Por otro lado, cuando miremos los márgenes vamos a ver que se están deteriorando. Es complicado decir qué parte en el último año es por el bicho y qué parte es por los nuevos negocios. Como digo, muchas cosas se están complicando, pero hay que saber cuáles son las temporales y cuáles son las que han llegado para quedarse. Me preocupan mucho estos márgenes decrecientes, además de ciertos negocios. La parte de REIT comercial no me gusta en exceso, pero esto lo veremos un poco en la valoración de la empresa.

La Gráfica de las Lamentaciones nos dice muchas cosas. La empresa ha crecido, pero lo ha hecho perdiendo margen bruto y margen neto en los últimos años. Hasta 2016 la empresa mejoraba las ventas, pero mantenía los márgenes. Puede que no fuera mucho lo que mejoraban, pero a partir de esta fecha, lo que sucede que es que aumentan mucho las ventas, pero bajan mucho los márgenes, algo que nos dice que los nuevos negocios son peores que los que ya se tenían. Esto son cosas que pasan cuando se quiere crecer. Hay veces que negocios buenos no se pueden seguir comprando, en ese momento, la empresa puede recomprar acciones, quedarse como están, o buscar negocios que son un poco peores para mantener el crecimiento. Pero hay que controlar lo que pasa. Por otro lado, los gastos de la empresa están controlados, sobre todo, los gastos financieros que es lo que más me preocupa en estas empresas, sobre todo cuando hay varias patas que me pueden distorsionar. Están controlados. La gráfica nos da la nueva posición de la empresa, pero me gustaría verlos un año más porque hay una parte que no sé si es del bicho o del negocio. Mirando lo que está publicado y lo que puede seguir mejorando, creo que los márgenes quedarían como en el año 18, no mucho peor, pero son cosas que no sabemos y que estamos suponiendo. Esta gráfica nos habla de lo que ha pasado, pero también nos da tranquilidad financiera, que no es poco.

La valoración de estos negocios es complicada. Lo normal es que esta empresa tuviera una deuda el triple de lo que tiene. De forma que como pagamos por beneficios, siempre uno es más atractivo a pagar un poco más por una empresa que gana lo mismo sin deuda, que por una que lo gana con mucha deuda. Por otro lado, tenemos una gran parte de agua, tenemos REIT comercial, tenemos autopistas, tenemos hoteles, tenemos generación de electricidad. Muchos negocios, todos ellos intensos en deudas y con unos rangos semejantes de apalancamientos, pero no todos me gustan lo mismo. Los hoteles no me gustan y los REIT inmobiliario no demasiado. Pero en estos casos, puedes comprar todo o nada, no hay términos medios, y esta es una de las razones por las que los holding como este, siempre cotizan con un descuento. He mirado, ajustado, hecho demasiadas cosas para no pensar que en alguna me he podido colar y creo que la empresa pude hacer un flujo de caja libre de alrededor de 1HKD para este año, o el que viene. Como no tiene mucha deuda, se puede pagar un poco más, y ahora mismo estaría a 10 veces que no es algo excesivo, sobre todo porque no tengo problemas de deuda. No pagaría mucho más por la empresa, podría irme a los 12, pero viendo cómo está China ahora mismo, hasta me parece un poco caro. Hasta 12 HKD es un precio que puede ser asumible, sobre todo si vuelve el crecimiento, aunque sea pequeño. Por encima de estos precios ya me cuesta mucho.

La empresa lleva un castigo importante en bolsa, desde los 17 ha caído hasta los 10, como consecuencia de los resultados y de la situación general que vemos por el país. El soporte de 10 me parece una zona razonable, y la MM1000 sesiones casi da la misma opinión que yo sin necesidad de hacer muchas cuentas. Ya veis lo bien que funciona, yo haciendo cuentas y suposiciones, para llegar al mismo sitio que me llega el gráfico en un segundo. Hay veces que esto no pasa, pero ya veis lo buen indicador que es. Por encima de estos precios me cuesta mucho pagar, sobre todo porque tengo que comprar cosas que no me gustan. Me gusta mucho la división de agua, sobre todo la de agua residuales, que es una parte muy importante de la solución del agua en China y por lo tanto tendrá un buen potencial, tanto de nuevas plantas como de mantener las que ya están en funcionamiento. Pero hay cosas que no me gustan, y pagar ciertos precios por cosas que no me gustan, pues bueno, no me parece lo más acertado.

Resumiendo un poco todo, hoy nos hemos ido a China para ver un holding que tiene muchas cosas, principalmente agua. Está la parte de ladrillos que no me gusta pero nada, lo demás está bien. Pero esta parte me hace ser un poco más exigente con los precios que pago por la empresa. La buena noticia, el balance está muy bien para el tipo de empresa que es, muy pero que muy bien, muy prudente, tanto que se han permitido mantener el dividendo en el año del bicho. Esto es un seguro de vida para los que dependen del dividendo para hacer algo o simplemente gastar. Hemos visto un empeoramiento de los negocios, algo que no me agrada, pero si quieren crecer me temo que es lo que hay. La directiva bien, los beneficios crecen, y me temo que cuando esto pase crecerán durante un par de años a buen ritmo. Los dividendos se pagan con dinero de verdad y no los veo en peligro, a pesar de que están aumentando el dinero que dedican a ello. Para una cartera ElDividendo hasta un 2,5% y en oro rojo. La distorsión del negocio estos dos últimos años por el bicho, así como la caída de los márgenes, hacen que sea un poco más pesimista con la empresa y quiera esperar para dar una mejor calificación. Esta es una empresa apta para todos, sobre todo, tiene pinta de empresa de jubileta, una empresa que no da sorpresas amargas, que no es el mayor crecimiento que podemos ver, pero que tal y como tiene el balance y los negocios, es de las que es realmente difícil que nos de malas noticias con los dividendos que nos paga. Y esto cuenta y mucho. Con todo tan claro como está, es una empresa que se adapta muy bien y de la que puede que tome alguna posición, ya veremos porque estoy en plan muy tacaño y ya tengo la parte de China muy cargada, llegando a los límites que me quiero marcar, aunque ya sabéis que con buenos precios siempre puedo ser un poco flexible. Esto es todo por hoy, espero que la empresa os haya gustado y siga repartiendo muchos dividendos. Un saludo a todos y como siempre, muchas gracias por la visita.

4 comments to “Guangdong Investment”

Gracias por analizarla Gorka, fui yo quien te la propuso. Sacamos conclusiones muy parecidas. Me gusta el negocio principal, no tanto el resto, pero a un buen precio…

Gracias a ti por mostrarla, no me ha disgustado.

Un saludo

Gorka

Muchas gracias por el análisis.

Yo la llevo desde octubre y da gusto poder comparar análisis de empresas que no son tan seguidas.

La verdad que, tal y como está el mercado, yo también estoy llegando al límite de exposición a China que es donde últimamente se puede comprar con algo de margen de seguridad.

La calidad en el resto de mercados se paga cara desde hace tiempo… A colación, ¿no se debería tener en cuenta las cotizaciones del mercado de acciones y bonos para calcular la inflacción? ¿No forma parte también de nuestras compras, sobre todo en economías como la americana? Creo que buena parte del dinero impreso ha ido a subir y mantener las cotizaciones y por eso no ha aflorado antes la inflacción en las métricas tradicionales.

Gracias por tu tiempo y conocimientos aportados tanto en videos como artículos.

Un saludo

Hola:

Me alegro de que coincidamos y de que lleves la empresa, siempre es un placer tener comentarios de inversores que están dentro.

Como dices, hay mucho dinero que ha ido a los mercados financieros y otro no. La inflación ha llegado y tocará subir tipos, veremos lo que va pasando.

No hay una nueva economía, las cosas siempre vuelven a su ser, de forma que puede que toque una época de tipos más altos, que no pasa nada.

Un saludo