Halma

Hola Compañeros:

Hoy nos vamos de viaje hasta UK para ver una empresa de éstas que pasa desapercibida durante décadas, mientras está haciendo un gran trabajo y todos sus accionistas están increíblemente contentos y callados, mientras compras más acciones y generan más valor. Hoy nos volvemos al mundo de los picos y palas, pero en el mundo de seguridad, análisis y safety. Hoy es el turno de Halma PLC.

Halma se fundaría y comenzaría a cotizar en bolsa en enero de 1.972 de la mano de sus dos cofundadores, David Barber y Mike Arthur. En sus inicios la empresa compró una serie de empresas de mecánica, electricidad y electrónica que serían los motores del crecimiento orgánico que haría de esta empresa lo que hoy todos conocemos. Por el camino mucho trabajo y mucho crecimiento orgánico y adquisiciones, hasta convertirse en un miembro de las 100 grandes de la bolsa de Londres y entrar en su índice.

Hoy nos vamos a una zona del mercado que me encanta, ya que estamos ante una empresa que fabrica y suministra pequeños sistemas de los que nadie se acuerda pero que son necesarios y hay que renovarlos y mantenerlos todos los años. Si alguien quiere más detalles puede ir a su web donde nos explican de una forma extraordinaria los miles de cosas que hacen, ya que tendría aquí para una semana escribiendo, y no es plan. Esta es una empresa que trabaja en muchos nichos de mercado como un holding de marcas muy especializadas en cosas muy concretas. Como ejemplos voy a dar una pincelada de cada uno de los cuatro grandes sectores en los que trabajan y al que tenga más interés le invito a visitar su web:

- Procesos industriales (16%) Tienen elementos “interlock” para evitar que un equipo arranque mientras se trabaja en él, sistemas de contraincendios fijos para equipos en concreto, o seguridades que evitan accidentes en ascensores.

- Medio Ambiente (25%) Básicamente trabajan con equipos de medida y análisis de líquidos y gases. Y esto tan sencillo, es un auténtico mundo.

- Medico (25%) Trabajan con equipos de para diagnóstico y están muy metidos en el mundo de la oftalmología.

- Infraestructura (34%) Sistemas contra incendios de todo tipo, seguridades de equipos y sensores de varios tipos.

Creo que a estas alturas todos estamos ya más que interesados en este tipo de negocios, de forma que vamos a mirar un poco la empresa a ver lo que nos encontramos.

La empresa capitaliza por unos 9 billones lo que hace que tenga un tamaño que no plantea problemas para la inversión, pero es cierto que ya nos hemos perdido la parte buena de crecimiento y que la empresa está en máximos históricos y, por lo tanto, está un poco sobrevalorada desde mi punto de vista, vamos que la realidad sería un poco menor a estos datos. La empresa vende a todo el mundo por lo que no hay una dependencia de una zona geográfica que haga que me ponga nervioso, siendo Europa más UK como el 57% de las ventas.

El balance de la empresa en general no está mal. Tienen una relación de corrientes de 2,5 que es un rango estupendo y está basado en una buena posición de caja y unos inventarios que deben de mantener, pero que como en su mayoría serán consumibles, hace que se vayan a vender a buen precio y que no se tengan que tirar porque caduquen o pasen de moda. En general los corrientes están bien y hacen bien las cosas. En cuanto a los no corrientes pues llegan algunos problemas, pero no son graves. He usado mucho tiempo en mirar el balance de esta empresa a fondo. Tienen unos fondos propios del 57%, pero son íntegramente de intangibles y fondo de comercio. Por lo tanto, hay que evaluar si esto que me cuentan es cierto o no lo es. Mirando un poco el retorno lógico por activos para este tipo de empresas y lo que ha ido pasando en su balance en sus últimos 12 años, creo que los precios que ponen en el balance son bastante acordes a la realidad y al valor de las empresas que tienen en el holding. No creo que estén depreciando en exceso para reducir impuestos, pero tampoco que lo estén inflando. Es de las pocas veces que tengo la impresión de que lo que veo en el balance es muy cierto. De forma que en caso de tener que vender alguna división o empresa del grupo, dudo mucho que hubiera que hacer una depreciación en los balances y si lo hubiera que hacer sería por algo muy concreto, no por una tónica general dentro del balance del grupo. En cuanto a la deuda a largo plazo pues no es pequeña pero tampoco es grande, es algo que se puede asumir, que es manejable y que está dentro de los rangos que me gusta ver. No representa ni problema ni preocupación para un inversor, de forma que este balance aprueba con nota.

Las ventas del grupo crecen mucho. Esto puede ser engañoso, porque veo complicado de verdad que en la siguiente década logren encontrar empresas que consolidar a precios baratos que puedan permitir que esto siga adelante en la misma relación. Por lo tanto, creo que vemos muy claro el pasado, pero puede que el futuro no sea tan brillante. Por otro lado, los sistemas en los que trabajan se están implantando en muchos sitios que no estaban, prácticamente más de la mitad del mundo no los usa, pero los empezarán a usar poco a poco, de forma que hay nuevas zonas en las que vender. Con todo, veo complicado extender estos rangos de crecimiento, y soy un poco escéptico en este tema.

Los márgenes del grupo son excelentes, tienen un ROE del 19% y un margen neto del 14,5% que juntos hacen de esta una de las mejores empresas que me he encontrado en los últimos meses. Cuando un producto tiene mucho que ver con la seguridad, normalmente, se pueden lograr unos márgenes un poco mejores que lo normal y es lo que esta empresa está haciendo. Además, ellos pueden hacer ya economía de escala en algunas cosas y una empresa puede llevar de la mano a otras, al implantar muchos productos que van juntos. Por ejemplo, le puedes vender algo a Iberdrola de medio ambiente, pero además te das a conocer para un sistema fijo de contraincendios en los molinos de viento. Este tipo de ventajas suelen estar ocultas y funcionan muy bien mientras la calidad del grupo sea buena en todos sus espectros, porque como empecemos a ver mierda en algunos de ellos, los problemas también se pueden extender a todos los departamentos del grupo. Esto es un arma de doble filo, y el saber usarla bien es tan importante como el disponer de ella.

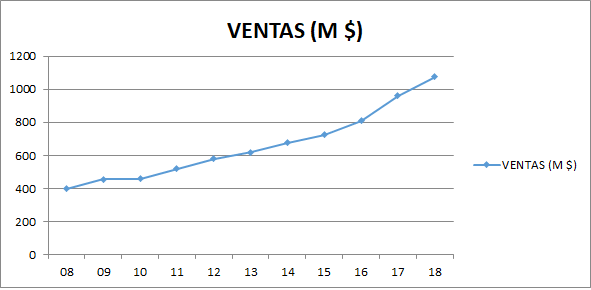

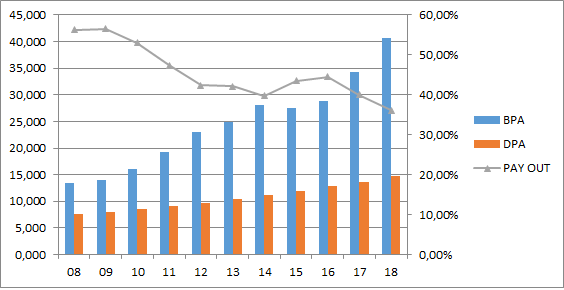

El BPA ha crecido muy bien a un ritmo de casi el 12% durante los últimos años, lo cual nos indica lo bien que lo está haciendo. Dudo que el futuro sea tan próspero, sobre todo por el tamaño de la empresa, pero con todo, dudo mucho que sea malo. La empresa lo está haciendo bien, hay mucho mercado fragmentado en todo esto y hay mucho mercado por aparecer en muchos de los sectores en los que trabajan. En el caso de los dividendos los han ido subiendo poco a poco, pero vemos que están bajando el pay – out, lo que nos indica claramente que la empresa no está teniendo demasiadas dificultades para encontrar lugares en los que reinvertir el dinero de los accionistas, algo que va en contra de lo que yo veo de cara al futuro. Esto puede indicar que mi primera impresión puede estar equivocada, pero prefiero pecar un poco de prudente al valorar el crecimiento futuro de una empresa ya de este tamaño. Nos pagan un mísero dividendo de menos del 1% a estos precios en febrero y agosto, unos meses un tanto raros, pero bueno, quién dice que no a un dividendo que entra… y además llega desde UK con la ventaja que esto supone en términos de dobles retenciones. En general tienen un flujo de caja muy bueno y vemos que la empresa va generando valor por un lado mediante el crecimiento orgánico y lo que también vemos es que hacen compras de otras empresas para completar este crecimiento. No es un mal sistema si se hace pagando unos precios adecuados. Lo que estamos viendo es lo dicho, la empresa no está pagando mucho a los accionistas, de forma que están logrando encontrar oportunidades de inversión, ya sea de forma orgánica o de forma inorgánica, pero están logrando asignar muy bien el capital.

En cuanto al futuro del negocio lo veo prometedor, están metidos en muchas áreas diferentes y en nichos del mercado. Puede que el problema llegue el día que dejen de poder crecer como lo están haciendo y tratarán de camuflarlo un poco con aumentos de dividendo, pero si pagamos precios muy altos por este tipo de empresa, puede que llegado el momento veamos caídas muy fuertes en la cotización porque dejan simplemente de crecer. Por lo demás creo que no es un problema.

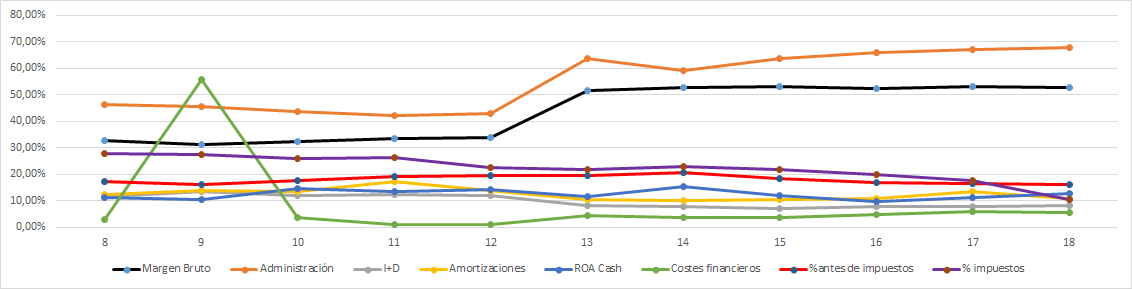

La Gráfica de las Lamentaciones vuelve. Hoy tenemos una empresa que tuvo un cambio en la contabilidad en el pasado y esto es lo que nos hace ver el escalón tan grande que vemos. Podría haberlo corregido, pero sabiendo que está ahí, no merece la pena meterse todo ese curro para tener las líneas más bonitas. Lo primero es claro, no hay problemas financieros y el margen bruto es excelente. Estas son las buenas noticias. Lo segundo que vemos, cada año pagan menos impuestos y el margen antes de impuestos es ligeramente bajista, lo que dice que o bien están gastando más por otros lados (administración sube un poco) o los negocios que están incorporando son ligeramente peores. No es algo que nos deba de preocupar en exceso, pero son cosas que debemos de tener en cuenta para las valoraciones. Los impuestos bajan y bajan, hasta que un día dejan de bajar e incluso pueden subir. De forma que cuidado con estas cosas. I+D también ha bajado, esperemos que esto no acerque a la competencia, parece que es lo suficientemente alto para tenerles a raya y lo suficientemente bajo para no arruinar los márgenes. La gráfica es muy buena, pero hemos de ver que hay un par de tendencias un poco complicadas.

La directiva de la empresa me ha parecido muy buena, han sabido identificar las oportunidades de ganar dinero, no se han dejado llevar por las soluciones fáciles de la deuda y aumentar ventas a lo bestia y están haciendo las cosas muy bien para los accionistas. Obtienen un coeficiente de habilidad de 18 que es un rango muy alto, ya que todo lo que ronda o supera el 10 es algo que me gusta. Creo que se puede ser socio de estas personas tranquilamente.

El precio de la acción está desbocado, no es fácil comprarla barato de forma que es un gran problema que tenemos en esta empresa. Espero que el crecimiento de síntomas de agotamiento y veamos oportunidades para entrar, pero es que en el pasado ha sido todo un cohete.

En cuanto a la valoración, pues es complicado, pero me temo que si queremos ganar dinero a largo plazo con esta empresa no se puede pagar más de la MM1000 sesiones. He mirado de un par de formas y me han salido unos valores incluso menores que éste, de forma que de momento es una empresa para tener en el radar, pero nada más, yo a estos precios no me paro a pensar en comprar, porque si por la razón que fuera, firman dos ejercicios sin aumento de beneficios nos podemos encontrar con una caída del 50% y una empresa que sigue sin estar barata, de forma que no me gusta asumir ese tipo de riesgos.

Resumiendo un poco todo, hoy tenemos una empresa desconocida y excelente. Creo que poco se puede decir de ella que no sea bueno. Una cosa, el precio que nos piden por sus acciones que es descomunal. Por lo demás todo está muy bien, sobre todo los márgenes y la directiva que están sabiendo hacer las cosas muy bien. Tenemos el problema del balance en el que hay mucho humo, pero tras mucho tiempo y dedicación a mirar a fondo ese punto me he quedado tranquilo. Con todo, es un punto a tener en cuenta y que debemos de entender. Con este panorama, creo que está claro que para una cartera ElDividendo hasta un 5% y a oro neutro. Esta es la típica empresa que de seguir haciendo las cosas bien puede pasar a la máxima división, pero que este punto en el balance la deja en espera de futuros resultados. Y esto es todo por hoy, una gran empresa a tener vigilada, otra gran idea que trataremos de ir incorporando a nuestra cartera.

Muchas gracias a todos por vuestras visitas y comentarios en el vídeo de la media móvil y su artículo, han sido todos positivos y para ser el primer video ha sido todo un éxito. Como he visto que ha gustado mucho la iniciativa de los vídeos, este JUEVES publicaré un nuevo video con otra temática diferente. Hablaré de los diversos productos de renta variable que podemos usar como inversores. Recordad que si queréis alguna temática en concreto me lo podéis dejar en los comentarios del vídeo o aquí abajo. Sin más, un saludo a todos y muchas gracias por vuestra visita.

10 comments to “Halma”

Muchas gracias. Gran trabajo como siempre. La iniciativa de los vídeos está genial 😉

Hola CarlosLC:

Muchas gracias por tus palabras

Gorka

Muchas gracias por compartir vuestro trabajo

Hola Jeronimus:

Muchas gracias

Gorka

Muchisimas gracias por tu trabajo y por compartirlo. Voy a empezar a bucear en tu web para seguir aprendiendo.

Hola Txusper:

Muchas gracias por tus palabras, dale duro que tienes para leer un rato.

Un saludo y suerte

Gorka

muchas gracias por compartir, muy interesante, y gran analisis, si me permites una duda, me he quedado reflexionando sobre este comentario:

«Tienen unos fondos propios del 57%, pero son íntegramente de intangibles y fondo de comercio. Por lo tanto, hay que evaluar si esto que me cuentan es cierto o no lo es. Mirando un poco el retorno lógico por activos para este tipo de empresas y lo que ha ido pasando en su balance en sus últimos 12 años, creo que los precios que ponen en el balance son bastante acordes a la realidad y al valor de las empresas que tienen en el holding. No creo que estén depreciando en exceso para reducir impuestos, pero tampoco que lo estén inflando. Es de las pocas veces que tengo la impresión de que lo que veo en el balance es muy cierto»

Agradería si puedes ayudar a entender como has llegado a esta conclusión, como valoras esto en una empresa, muchas gracias por adelantado, recibe un cordial saludo

Hola Inversionautodidacta:

Lo primero de todo, muchas gracias por tus palabras.

Tienes algo más de información sobre esto en las entradas de formación y en el ejemplo de Monsanto. Al final los punto que comentas son una gran batalla entre los inversores, aunque se hable relativamente poco de ello últimamente. Mientras las cotizaciones suben, se mira poco el balance, pero cuando caen, suele ser tarde para hacerlo. Para entender un balance has de mirar 12 años de informes e ir comparando; ver cómo van evolucionando todas las partidas. Luego por semejantes, has de ver si esos intangibles son justificables o no lo son. Me temo que en este tema la experiencia, la maña y el arte, pesan más que otra cosa. Ojalá la hubiera, pero no hay fórmulas mágicas. Yo suelo hacer comparaciones con empresas que se pueden asemejar un poco, para ver qué rangos tienen. Pero aquí, no hay número mágico.

Un saludo

Gorka

No cotia por debajo de las MM1000 sesiones desde el 2009, así que…ya podemos ponernos cómodos y esperar. Gracias por el análisis

Paciencia, mucha paciencia es lo que hace falta en este negocio

Un saludo

Gorka