IFF

Hola Compañeros,

Hoy por sugerencia de Antonio, nos vamos con una empresa completamente distinta, de picos y palas y que muy poco conoceréis, de hecho jamás me hubiera imaginado que existía tal negocio y me ha resultado genial. Como en muchas ocasiones, son en los pequeños detalles donde se esconden negocios geniales. Hoy nos vamos con International Flavors & Fragances (IFF).

IFF nacería en 1.889 de la mano de Leopold Schwarz y su socio Joseph Polak (S&P) por su interés hacia las especies, los sabores y las fragancias. La gran aventura de esta empresa comenzaría por conseguir una buena limonada que tomar en el caluroso verano. Una vez conseguido el primer reto, expandirían sus trabajos hacia otros lugares, como la naranja o los helados. La empresa comenzaría a crecer por la visión y el trabajo de muchos de sus primeros directivos, personas muy innovadoras y que estaban muy pendientes de las necesidades de sus clientes. Esta empresa pasaría una dura etapa en la época de las guerras, pero logró sobrevivir. En 1.958 se fusionaría con Ameringen-Haebler, conocida por sus jabones y detergentes formando la conocida IFF, una empresa preocupada por dar sabor y olor a todo lo que nos rodea en la vida, como puede ser la comida, bebida, hogares y cosméticos.

Como ya os decía el negocio me parece de lo mejor que me he encontrado últimamente. Es algo sencillo, necesario y a lo que le veo un buen futuro. He estado mirando a ver entre cuántos se reparten el pastel y me he encontrado que son cuatro grandes y una multitud de locales y empresas muy pequeñas, que muchas acabarán creciendo o siendo compradas. Destacar otra empresa suiza (y este es el gran problema), Givaudan que es de una calidad tremenda. Ambas dos están parecidas en márgenes y cuentas. Tenemos otra alemana, Symrise pero la veo peor. Y en el departamento de cosmética tenemos a Croda (UK) que es una empresa que a primera vista me ha parecido fabulosa, pero ya le llegará su turno. Lo importante aquí es que el negocio es estupendo, la competencia está controlada ya que se reparten el pastel tranquilos y el crecimiento que se espera para esa inmensa clase media que está apareciendo permitirá que todos ocupen su lugar y los mejores traten de instalarse en el mejor sitio.

El producto es bueno, sino te pagan no les envías el siguiente pedido. Como la mayoría de productores necesitan de sus productos para finalizar el propio, pagarán. Esto es muy importante dado que los marrones que te puedes encontrar son menores. La mejor forma de que te paguen lo que te deben, es que te necesiten. Y entre los grandes se dan la mano, no se pelean. No veo a ninguna de estas grandes quitando clientes morosos a las otras, estas están todas a ganar dinero.

No puedo comenzar el análisis sin hacer mención a que España aparece desgraciadamente en la misma casilla que Venezuela en las cuentas de esta empresa, gracias a los años de un tal Zapatero. Pues resulta que mientras leía el 10-K, en el apartado de impuestos leo la palabra Spanish. Y efectivamente, han tenido líos con los impuestos. Esta empresa es de las que aprovecha de una forma intensiva las ayudas fiscales (que no me parece del todo mal, para eso están) y han tenido problemas con Montoro en 2.012 que les ha reclamado un montón de dinero y lo han tenido que pagar. La empresa ha pagado y no ha recurrido y le quedan pleitos pendientes por temas de dividendos (me imagino que será por hacerse los suecos y no devolver lo que tienen que hacer). El problema me llega en que esta empresa trabaja en 32 países y solo hay problemas en uno y ese ha de ser España. Desconozco el tema, pero con las palabras Zapatero y Valencia de por medio ya me estoy haciendo una idea. Es un error mayúsculo de la empresa hacer tratos con personajes como Zapatero creyendo sus mentiras e instalarse allí creyéndose las promesas. Me imagino que habrán tomado nota, pero las consecuencias las pagaremos los españoles, dado que es estos episodios bochornosos hacen que cuando quieres montar una empresa te vayas a sitios donde estas cosas no suceden. Las políticas impositivas han de estar muy claras y no dar lugar a dobles interpretaciones, para que no pase esto. No me creo que esta empresa escondiera dinero al fisco. Me suena a que le prometieron el oro y el moro para que abriera la fábrica y luego se olvidaron, miraron a otro lado y cuando llegó Montoro y su afán recaudador expropiador, pasó la factura correcta. Sea como fuere, lo que esto hace es manchar la seguridad jurídica del país. Ha sido una pasta, en mi opinión desproporcionada, lo que les ha costado la tontería a los accionistas.

Centrándonos en la empresa, es la 3ª a nivel mundial en fragancias y sabores y la 4ª en cosmética. Estos son datos muy importantes dado que este es un mercado que espera grandes crecimientos hasta 2.020 y yo me aventuraría a decir hasta 2.050. La empresa está totalmente globalizada y el reparto de ventas es el siguiente:

- Europa, África y Oriente 34%

- Asia 28%

- Norte América 22%

- Latino América 16%.

Las expectativas de la empresa de cara al crecimiento son de una mejora geográfica, una innovación dentro de sus productos y la compra de empresas pequeñas y de la competencia. Ya tienen un plan para hacer compras y lograr crecimiento en ventas por este método. Es un método que no me parece mal, pero hay que vigilar muy de cerca los precios a los que compran. La empresa se lo puede permitir, pero eso ya lo veremos más adelante.

Parece que el departamento de fragancias crece más que el de sabores. Creo que esto irá cambiando, pero nunca se sabe. Yo le veo más recorrido al departamento de alimentación que al otro, pero los datos no me dan la razón. Puede que importe más el olor de la casa o de la comida, que su sabor. O quizás su sabor tiene más alternativas vía salsas y demás, pero no me esperaba este dato.

Mirando en los sitios habituales que miro (y he de decir que con lo que suministra la empresa me ha bastado, buenas presentaciones y muy buenos informes), creo que lo más importante es lo siguiente:

- Esta empresa está muy afectada por la divisa. Hemos de estar muy atentos a las compras porque puede llevar una penalización mayor de la que debiera.

- La empresa espera un crecimiento tremendo del sector para los próximos años y ellos no se muestran especialmente optimistas en sus previsiones. Esperan mejorar sobre el 10% anual a moneda constate.

- Han comenzado a recomprar acciones, no me parece mala idea, dado que de que tienen generación de caja suficiente. En caso de hacer compras de otras empresas creo que debieran de moderar este punto, pero es algo que saben muy bien.

- Parece que lo que queda de resolver sobre impuestos con España acabará del lado de la empresa, por lo tanto está todo ya pagado, no habrá sorpresas negativas y puede que tengamos que pagar a escote sorpresas positivas para sus accionistas.

Por capitalización la empresa ronda los $10 billones que es un tamaño pequeño para lo que yo busco, pero que me parece suficiente. No lo voy a poner como un impedimento a la inversión dado que ya tiene un tamaño que me da seguridad. Me gustaría más grande, bueno lo que realmente me gustaría es comprarla y que después coja un buen tamaño. Creo que irá creciendo a buen ritmo.

Los fondos propios están en el 44% que son bueno números. Se podrían permitir un poco menos, pero creo que están bien. Además un punto muy importante es que van creciendo todos los años a su ritmo y vía los recursos que la empresa genera. La empresa tiene una caja de dinero bastante considerable visto su tamaño. Un problema que presenta esta empresa es la cantidad de dinero que tiene en múltiples divisas, ya que opera a nivel mundial con fabricación en casi 32 países diferentes. Lo tienen montado para que no les afecte demasiado el efecto de las divisas, pero esto siempre es complicado. Parece por lo que he leído que hay problemas impositivos para llevar dinero de vuelta a EEUU y entonces lo tienen en los focos de producción. Me parece un tema de cuento y optimización fiscal, y dado el precio del dinero ahora mismo es normal que hagan lo que están haciendo.

La relación entre los activos corrientes y los pasivos corrientes es de 3.30 que son rangos estupendos. Hoy estamos ante una empresa con unas cuentas y un balance como me gusta encontrar. No puedo decir nada aquí ya que esto ha estado correcto todos los años que he mirado.

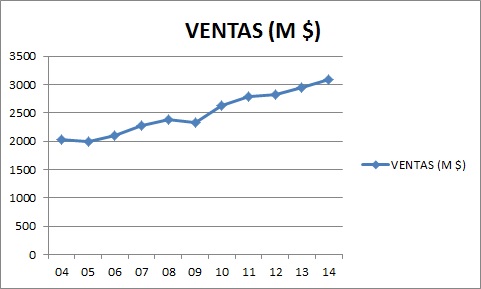

Las ventas en la empresa son crecientes de una forma uniforme, hay años mejores y peores pero me dan una gráfica de empresa de picos y palas de las que me gustan. He de decir aquí que las ventas están subiendo mucho menos que los beneficios gracias a que esta empresa se está beneficiando en estos momentos mucho de la economía de escala y la optimización en muchos procesos vía automatización y nuevas tecnologías.

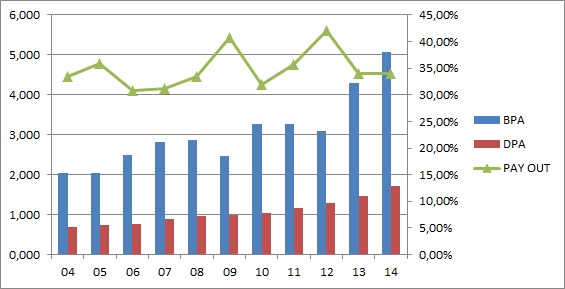

Los márgenes de beneficio están bien, no son grandísimos pero son muy correctos. Presenta un ROE 27% que está en máximos en estos momentos y que todo indica que aumentará según lo que he leído en informes, a no ser que alguna compra a otra empresa afecte de alguna forma sobre los recursos propios. El margen neto de la empresa está en el 13% y según comentan en los informes todo indica que este punto mejorará con los años. Esto ya supera el 10% que es un punto estratégico a la hora de encontrar unos negocios geniales en entornos con cierta competencia.

La deuda de la empresa es muy pequeña. Tiene una deuda a largo plazo de $942 millones para un EBIT de $592 millones. Pero tiene la mitad de la deuda en caja, de forma que estamos en entornos de deuda neta inferiores al beneficio antes de impuestos de un año. Esto es un rango muy bajo y hace muy atractiva a la empresa. Los gastos en intereses suponen menos del 8% del resultado operativo, que es un rango estupendo. No hay peligro de que los intereses nos coman el beneficio, primero porque son pequeños y segundo porque la deuda se puede cancelar sin problemas. El calendario de la deuda no es todo lo bueno que debiera. Pero no es un problema porque con la caja que genera la empresa se puede pagar todos los años los vencimientos que tocan. Podrían prestar un poco más de atención a este punto en el futuro, pero como ya digo no presenta problemas de tensiones dado que se puede pagar todos los años con generación de caja. Esta es una empresa con unos estados financieros muy buenos. La empresa está emitiendo bonos a 10 años con un cupón del 3,20%. Creo que son datos muy buenos. Me ha llamado la atención que no he encontrado bonos de emisión diferentes a 10 años. Creo que es una buena política aunque en principio pueda parecer que se pueden financiar más barato a corto plazo. Este es un error muy grave que se comete en España. Las inversiones a largo plazo deben de financiarse a largo plazo, y de esta forma nos evitamos muchas tensiones en los mercados. Creo que la política que lleva la empresa es la adecuada.

Un punto que me ha llamado la atención es que esta empresa se cubre en parte sobre el efecto moneda ya que tienen deuda en muchas monedas, de forma que la fortaleza del dólar significa que sus beneficios son menores, pero también que la deuda que tienen emitida en esas otras monedas vale menos.

Los beneficios crecen, pero no tan fuerte como pensaba. La empresa pronostica crecimientos a moneda constante del 10% anual para los próximos 4 años y creo que es razonable. El problema llega de mano de la moneda que está lastrando mucho a la empresa. Pero como siempre digo, esto es algo pasajero y puede darnos buenas oportunidades de compra. En los últimos 11 años los beneficios han crecido un 150% que no está nada mal.

El tema de los dividendos, no es el más fuerte. Son buenos pero bajos. Como deben de ser teniendo en cuenta los planes que la empresa tiene. Generan caja para pagar sus amortizaciones, sus dividendos y las recompras que están haciendo. Y todavía queda dinero para guardar en la caja para posibles compras. En caso de que necesiten emitir deuda no será ningún problema, pero por lo que he leído en los informes tienen intención de comprar empresas en los próximos años por unos $4.000 millones que son cifras que ya me imponen. Pueden asumirlas, esa es la realidad, porque entre el aumento de generación de caja, los ahorrillos que tienen y un apalancamiento un poco mayor, es perfectamente posible. En estos momentos tienen un pay – out del 35% y que ha variado muy poco en los últimos 11 años. Más o menos el dividendo se aumenta en función del aumento del beneficio. Dejan caer en una de sus presentaciones que puede haber una subida mayor del dividendo, pero tampoco hay una muestra directa de ello. Imagino que si tienen una buena empresa para comprar, meterán el dinero allí. Ya han comenzado a hacer recompras, lo que me parece muy bueno. No han sabido qué hacer con la caja, la deuda es muy baja y está controlada vía vencimientos y por lo tanto recompran a precios un poco altos, pero porque los otras posibilidades están agotadas. La empresa tendrá una cita con sus accionistas los meses de enero, abril, julio y octubre.

En estos momentos la empresa está a PER 22, que es un poco caro para la calidad que veo. Esta empresa está siempre cara, ha habido momentos de precios más razonables pero sin muchas maravillas. Algo tan bueno toca pagar.

Si miramos el gráfico a largo vemos que ha habido pocos puntos por debajo de la línea amarilla estupendos para realizar compras en un negocio maravilloso a un precio razonable. Ninguna maravilla, en plena crisis del 2.008 su PER rondaba 10, de forma que ya vemos lo caro que valora el mercado a esta empresa fantástica. Y en 2.005 sobre PER 15 que es algo neutro. Los precios bajos se acabaron en 2.012 cuando inicia una fuerte subida que hace duplicar la cotización en este tiempo. Si nos acercamos vemos que está casi en máximos históricos que los tocó en enero. Parece que el efecto moneda no asusta y unos resultados aceptablemente buenos han hecho que los inversores vayan a por ella. Con la crisis China del verano perdió casi un 20% y estos rangos en una empresa de esta calidad, si se quiere, son momentos que no se han de escapar. Por abajo resistencia en 100$ y 92$, ninguna maravilla. Por arriba nos vamos a máximos históricos 123$, si los supera estamos en otra escalada libre hasta que la fantasía de los traders se agote. Mi opinión es que es un gráfico que no me dice mucho, no hay nada por arriba, nada por abajo y puede pasar cualquier cosa. En esta empresa para el largo plazo no puedo decir mucho de su gráfico, solo una cosa, ésta en el pasado es de las que no dan muchas oportunidades de compra, de forma que si la vemos a tiro y la queremos, es mejor disparar y luego ponderar todo lo que se pueda a la baja (y desgraciadamente casi nunca se puede), que sentarse en el sofá. Estamos ante jamón del bueno no, del mejor y los mercados también lo quieren. Como muchas veces ocurre, en 2.006 y 2.008 que eran momentos tremendamente difíciles para encontrar algo en precios razonables, aquí teníamos algo muy bueno y con precios aceptables. Si en lugar de comprarme el piso que compré hubiera comprado los ahorros que tenía en TIF, JNJ y ésta, tendría una sonrisa que no os la podéis ni imaginar. Momentos de locura completos, grandes empresas a precios razonables; montones de mentiras e ilusiones a precios desorbitados; realmente increíble.

El tema legal con España me ha dado vergüenza, en la misma casilla que Venezuela; esta empresa me da la impresión que trata de optimizar demasiado la política fiscal, esto no es malo; Entre las promesas de Zapatero, Camps y la tropa de ambos y lo que cuenta la empresa me hago una idea de lo sucedido; un desmadre de mentiras como el almacén del Castor, las desalinizadoras de ZP, las primas a las renovables y las vergüenzas de la Cuidad de las Ciencias. Esto es ciencia y desarrollo, Sr. Camps y no la mierda que nos toca pagar a todos a escote en Valencia.

Resumiendo todo, hoy estamos ante una joya para la inversión, una empresa con un buen producto, márgenes aceptables, una directiva con las ideas claras y unas cuentas perfectas. Difícilmente puedo poner más calificativos. Sus beneficios crecen a un ritmo razonable, y sus dividendos con ellos. La responsabilidad de la empresa en este sentido es ejemplar. Como contras el tamaño. Es pequeña para lo que habitualmente busco. Tiene un pay-out bajo, pero tampoco me importa. Es una empresa que está muy expuesta a la variación de divisas, pero ojo, está cubierta por deuda en muchas divisas también. Hoy me rindo a sus encantos, esta empresa es oro. No la pongo en verde por su tamaño, sino iría derecha a la máxima categoría de todas las que doy, para una cartera ElDividendo hasta un 10% sin restricciones. Solo tengo que dar un par de advertencias. Veo buena la empresa para personas con horizonte temporal largo, le veo mucho recorrido y lo que hoy pueda parecer caro, con los años no lo será tanto. Y el precio, está un poco cara, pero os puedo asegurar que los precios que tuvo en la crisis de China sí me parecieron razonables. A los actuales la encuentro un poco cara, pero no es ninguna locura, lo que compramos es máxima calidad. Locura es comprar un bono a 10 años de España por debajo del 2%. Una inflación normal ya nos destruye valor. Aquí estamos protegidos contra inflación, contra divisas y además habrá crecimiento y fuerte. No entrar fuerte por encima de PER 17, porque puede haber recortes y serán momentos de ponderar a la baja. Siempre digo lo mismo y de momento solo he conseguido ponderar a la baja en la división oro un puñado de veces. He hecho mucho el tonto en el pasado, pero eso se ha terminado, ahora solo quiero máxima calidad y si puedo ponderar a la baja ni lo dudo. No tuve liquidez para ponderar a la baja DIAGEO en la caída y ya se han terminado las ofertas. Este no es un juego de justicia y amor; esto es la selva y todos vigilamos la presa, si la dejamos pasar puede que nos la coman.

Querido compañero, hoy nos has presentado a una empresa excepcional, y ya son varias las que están en serie oro y que no hubiera conocido sin vuestras aportaciones. No puedo hacer otra cosa que agradecer infinitamente vuestra participación, esta web no sería lo mismo sin vosotros. Mientras pueda es una alegría atender a la gran comunidad que somos. Las entradas de formación están siendo muy visitadas, espero que os gusten y se entiendan, si tenéis dudas podéis preguntar todo lo que se os ocurra en los comentarios o en el mail de contacto, si está en nuestras manos y tenemos tiempo las atenderemos. Cuantos más y mejor formados seamos es mejor.

Y a todos vosotros no tengo mucho para despedirme. Una gran empresa a mantener vigilada. No puedo recomendar una entrada rápida y con mucho dinero, pero la realidad es que a pesar de sus precios altos, no veo riesgo a 10 años vista. Claro si pagamos mucho, tendremos menos rentabilidad, eso está claro. Pronto llegan las elecciones, y el final de año. Este año haré un resumen de cómo me ha ido el año. Mientras tanto tenemos grades empresas que pasarán por caja poco a poco.

11 comments to “IFF”

Hola Gorka y Jon.

Pues sí, lo que me gustó de esa empresa es que su situación financera era buena, con margen medianamente alto, sin deuda disparatada y con flujo de caja más o menos permanente y estable. Lo que me llama menos la atención es lo mismo que a vosotros, que la rentabilidad por dividendo es baja.

Además de las empresas que habéis nombrado que le hacen competencia a IFF, está la clásica de dividendos Archer-Daniels, ADM, pues el pasado año 2014 ha empezado a producir productos y substancias relacionadas con los sabores, ya que considera esta actividad un negocio bastante rentable.

Al precio actual de IFF, y pensando en cobrar rentas de dividendos, yo no me atrevo a comprar, pues según un cálculo rápido está aproximadamente un 30% por encima del precio medio de los últimos 4 años, lo que me hace pensar que el margen de seguridad es reducido.

Lo que no sé es si alguna vez compraré acciones de esta empresa, y no porque el negocio o la empresa sea mediocre, sino porque si esta empresa baja de precio un 25%, por ejemplo, es probable, tal vez, a que sea debido a una bajada general de la bolsa de un 25%, y en ese caso habrá tantos buenos negocios a buen precio (JNJ, MMM, Pepsico, National Grid, Inditex, Viscofán, Accenture, Diageo, si todos éstos bajaran un 25%), que no sé si elegiría IFF sobre alguna de éstas. Pero ésto es una simple suposición mía sin base sólida.

Nada más, gracias por dedicarle un buen rato a analizar esa empresa y a publicar el texto en la web.

Saludos.

Hola Antonio

Muchas gracias a ti que fuiste quien nos presentó una empresa magnífica para una cartera de inversión a largo plazo, y no es la primera vez, por lo que sólo nos queda agradecerte la participación.

Sobre la empresa la consideramos como una de las mejores analizadas aunque ciertamente la rentabilidad por dividendo no es tan alta. También es lógico si tenemos en cuenta el tamaño que tiene y lo que quiere expandirse. Personalmente creo que para expandirse, si bien tendrá que endeudarse más, cuanto más pueda aportar con recursos propios mejor, si luego la cosa sale peor de lo esperado no estarán ahí los acreedores con la guillotina.

Lo que dices sobre una bajada general y las empresas que mirarías en lugar de ésta pues en parte también tienes razón pero es que estás apuntando también a otras de las grandes. Sin duda creo que en una hipotética situación de bajadas, ésta sería de las que habría que vigilar (al igual que las otras de la serio oro-plata) y entre ellas pues la que mejor margen tenga o la que mejor se ajuste a lo que queremos en ese momento, pero ésta pasa directamente al grupo de las estudiadas.

Ha sido un placer hacer el análisis de IFF, muchas gracias por tu aportación y cuando encuentres algún negocio especialmente llamativo no dudes en hacérnoslo saber, tomaremos nota de ello.

Jon

Pues muchas gracias Gorka y Antonio por traernos esta empresa.

Por lo que leo no me parecen los mejores en ningún aspecto, pero sí son buenos en todo, saben lo que hacen y lo que buscan y eso hace que como conjunto sean una empresa con un negocio fantástico.

Lo dicho, muchas gracias.

Hola Sergio

Pues la verdad es que así es, la calidad de sus productos ha de ser buena, es la única forma de mantener esos márgenes de beneficio altos. Quizá lo peor pueda ser que las barreras de entrada no sean suficientes y más gente se dedique a hacer lo mismo como ya apunta Antonio en su comentario. No obstante, en el mercado actual tienen la competencia controlada y no parece que se agredan demasiado, buscan aumentar el pastel para seguir repartiéndoselo.

El negocio es fantástico porque además de dejar un buen margen es de ejecución relativamente sencilla, lo que siempre ayuda, casi cualquiera de nosotros podría dirigir un negocio así. Por todo ello es por lo que la consideramos oro actualmente, y esperemos que siga así, nos encanta descubrir empresas que entren a formar parte de esta lista.

Un saludo y muchas gracias por participar.

Jon

Hola, muchas gracias y fantastica web, es la primera vez que comento pero me encanta la pagina.

Al igual que Sergio no veo que sean los mejores en algo en concreto, y eso me lleva a dudar un poco acerca de que Moat tiene esta empresa.

Muchisimas gracias!

Hola Pedro

Pues muchas gracias a ti por seguirnos y animarte a participar, ojalá no sea la última vez. Sobre la empresa la verdad es que no aparece en los periódicos por ser los mejores en algo, yo nunca había oído de ella, pero los números dicen que cada año está aumentando los márgenes de beneficio, y eso sólo puede conseguirse con buena calidad en los productos. La tendencia en los últimos 10 años ha sido constante (con altibajos, hablo de la tendencia general que es cierto que se ha acentuado en los últimos 3 años). Si fuera algo pasajero podría deberse a un gran aumento de la demanda y escasez de oferta pero en un negocio sencillo y una tendencia tan a largo plazo hace pensar que realmente hacen las cosas bien, aunque no sean populares en los medios.

Un saludo y lo dicho, muchas gracias por participar, estamos siempre encantados de atender (lo mejor que podamos dentro de nuestras posibilidades) vuestras sugerencias y aportaciones.

Jon

Muchas gracias por la respuesta, y por descubrirnos magnificas empresas!

Muy buen análisis, enhorabuena por el blog. Me gustaría preguntaros que opináis de la empresa Shake Shack y su negocio.

Un saludo

Chuzo

Hola Chuzo y muchas gracias por participar.

He estado echando una ojeada a la empresa que comentas, es una empresa pequeña, el sector puede ser interesante. Mirando por encima la veo un poco endeudada, pero es algo en cierto modo cuando se quiere crecer en los comienzos. Si consigo suficiente información la miraré más a fondo. El mayor problema que le veo es lo pequeña que es. Algo así en España ya me parece pequeño, pero tan lejos plantea problemas de conocer a la empresa y algo tan simple como probar lo que vende. Los márgenes está justos, pero es normal en los comienzos.

Tiene mucha deuda debido a la tremenda expansión que lleva en tres años, casi ha triplicado la facturación, pero ha multiplicado por casi 4 su deuda a largo plazo y tiene un apurillo este ejercicio con la relación entre corrientes. Como es lógico y normal no reparte dividendo.

En mi opinión es una apuesta de crecimiento y conlleva riesgos de los que yo no soy amante. Te recomiendo la entrada sobre la deuda para ver de una forma clara los riesgos que la misma lleva con su presencia y abuso.

Disculpa, el comentario nos había entrado como spam (y no entiendo la razón) y se nos ha pasado.

Un saludo y muchas gracias por participar.

Gorka

Hola, soy un lector habitual de tu blog, aunque es la primera vez que comento. Solo quería darte las gracias por el gran interés que tienen todas tus entradas y por descubrir empresas poco conocidas pero de gran calidad como ésta. A seguir así!

Buenas Joaquín

Como dije anteriormente muchas gracias por seguirnos y animarte a participar, ojalá la comunidad vaya creciendo poco a poco. No tienes que agradecer nada, lo hacemos para difundir información lo más crítica posible y a la vez aprender (nosotros los primeros). Como ves gracias a sugerencias de algunos seguidores hemos llegado a empresas como ésta, que nosotros mismos desconocíamos. Es un proceso de aprendizaje conjunto del que todos nos podemos beneficiar. Como siempre, si alguna empresa te llama especialmente la atención no dudes en hacérnosla llegar comentando en la web o a nuestro correo de contacto.

Un saludo y como siempre gracias por participar.

Jon