Intel

Hola compañeros.

Hoy le toca el turno a una empresa americana famosa en el mundo entero, y que se ha convertido por derecho propio en uno de los gigantes de la electrónica de nuestros. Hoy echamos un vistazo a Intel.

Comencemos con un poco de historia. Intel fue fundada en Mountain View (California) en 1968 por Gordon E. Moore (químico y físico, famoso por su «Ley de Moore») y Robert Noyce (físico y co-inventor del circuito integrado) cuando salieron de Fairchild Semiconductor. El tercer empleado de Intel fue Andy Grove, un ingeniero químico, que dirigió la compañía durante la mayor parte de los años 1980 y del período de alto crecimiento de los 1990.

Moore y Noyce inicialmente quisieron llamar a la compañía «Moore Noyce», pero sonaba mal (ya que en inglés suena como More Noise, que literalmente significa: Más Ruido, un nombre poco adecuado para una empresa electrónica, ya que el ruido en electrónica suele ser muy indeseable y normalmente se asocia con malas interferencias). Utilizaron el nombre NM Electronics durante casi un año, antes de decidirse a llamar a su compañía Integrated Electronics (en español Electrónica Integrada), abreviado «Intel». Pero «Intel» estaba registrado por una cadena hotelera, por lo que tuvieron que comprar los derechos para poder utilizarlo.

Creo que todos conocemos algo sobre el negocio de Intel y, de hecho, la gran mayoría de los que estaréis leyendo este artículo lo estaréis haciendo desde un dispositivo que incorpora alguno de sus productos. Veamos un poco más sobre su negocio. No es nada sorprendente, la verdad, el núcleo duro de sus ventas procede de la venta de chips y microprocesadores, como creo todos imaginábamos. Sí que es cierto que dada la estabilización del mercado de PCs, están ahora vendiendo más chips para tablets, smartphones, ebooks, etc. Pero al fin y al cabo es más o menos lo mismo, lo único que indica es que se han movido bien y se han adaptado al nuevo panorama sin dejar que otro les coma la tostada. Puede parecer una tontería pero no lo es tanto, muchas empresas en tecnología han sufrido este problema. Tenemos el ejemplo de Microsoft, tiene prácticamente monopolio en cuanto al sistema operativo en PC, pero no se ha movido bien en los nuevos mercados y ahora se ha quedado con el PC (que tampoco es poco, ya querríamos en España una empresa que vendiera a ese nivel) pero sin embargo en móviles, tablets, etc ha sido desplazado por Android e Ios para Apple.

Al margen de los procesadores, tiene una línea importante de negocio de sistemas integrados en dispositivos de gran almacenamiento de datos, fuertemente relacionado con lo anterior de alguna manera. E incorpora también una línea de software con el antivirus McAfee y algún otro producto más en cuanto a sistemas para diferentes dispositivos electrónicos. Pero hay que decir que los procesadores han sido más del 60% de las ventas y los sistemas para plataformas de almacenamiento en torno al 25% (y creciendo en los últimos tiempos), así que ya vemos que todo lo demás junto ronda un exiguo 15%. Aportaré también a modo de curiosidad que la empresa ha invertido en 2014 más de 11 billones de dólares en investigación, y es que ellos mejor que nadie saben que en esta industria si no estás a la última en cuanto a tecnología puedes perder tu posición muy rápidamente. Esto conllevará que no puede mantener unos pay-out muy elevados pero es que este negocio es así. Decir también que emplea a más de 106.000 personas para que nos hagamos una idea del tamaño de la empresa (algo más de la mitad sólo en los EE.UU).

Hace no muchos años llegaron a un acuerdo con Apple por el que suministrarán a éstos los chips y procesadores de todos sus productos. Esto es muy importante; sólo hay que recordar que Apple ha batido este año el beneficio conseguido por una empresa privada, acercándose a los 50 billones de dólares de beneficios. Y no ha llegado a esas cifras copando todo el mercado, lo hace a través de grandes márgenes que provienen de que el producto que venden se le supone una calidad superior a la de la competencia. Quien compra un ipad lo hace porque cree que funcionará mejor y será más durable que la de la competencia, y por lo que he podido ver en mi entorno realmente ocurre así; la satisfacción del cliente de Apple es, en general, superior a la de la competencia, y por eso están dispuestos a pagar más por ello.

Esto tiene una gran importancia en la empresa que estamos analizando. Si Apple, que depende de la calidad de sus productos para continuar siendo la compañía de referencia, implemente procesadores Intel en los mismos, quiere decir que piensan que Intel es la máxima calidad en estos productos, de otra forma no se arriesgarían a dañar su imagen por fallos en los procesadores. Mi propia experiencia (no demasiada aún) dice que en los ordenadores que han ido pasando por casa han fallado diferentes cosas: varias veces placas bases o controladores gráficos (monitores también), otras veces hemos tenido problemas con el software, incluso se ha roto algún disco duro, pero a día de hoy (y esperemos que siga así) nunca hemos tenido que cambiar o reparar un ordenador por una avería del microprocesador. Hay que decir que también hemos tenido algún procesador AMD (el principal competidor de Intel aunque con una cuota de mercado mucho menor) y tampoco ha dado problema alguno, lo cual es indicativo de que estas empresas trabajan bien. Ya sé que es una muestra pequeña, a lo mejor sólo ha sido pura suerte, pero es mi experiencia y la de mis familiares y amigos, y nunca he oído problemas de microprocesador.

Para la elaboración del análisis me he basado en las presentaciones e informes de la página web de la compañía, así como de la página morningstar. Lo más destacado de este último año (2014) es lo siguiente:

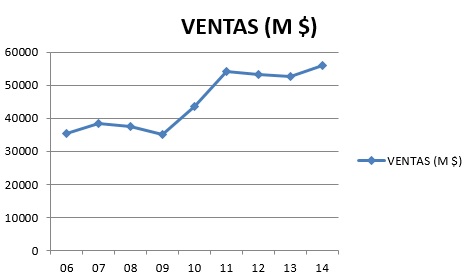

- Importante incremento de ventas y beneficios.

- Programa fuerte de recompra de acciones.

- Impulso del segmento de sistemas para las plataformas de almacenamiento de la información, o lo que es lo mismo, intento de diversificar el negocio en lo posible.

Por capitalización, nos encontramos con una empresa que anda en el entorno de los 160 billones de dólares, con lo cual se puede catalogar como un gigante. Ya sabéis que aquí nos gustan empresas de un rango bastante menor y que esto siempre penaliza algo sobre la valoración final, pero bueno, ya sabíamos de antemano que esta empresa es un gigante de la electrónica, y ha demostrado saber moverse bien y adaptarse a los tiempos mejor que otras a pesar de su gran tamaño.

La relación entre corrientes se encontraba a final de 2014 en 1,73, que es buena, muy buena me atrevería a decir para la posición que esta empresa tiene en el mercado. Y ha empeorado este último curso, ya que venía de años en que esta relación era superior a 2. Esto permite que tengamos garantizados nuestros dividendos aunque lleguen tiempos algo peores. El valor contable de la acción se sitúa en los 14,5 dólares, lo que hace que haya que multiplicar por 2,3 para alcanzar su valor en el mercado actualmente. Lo pongo como dato sin más, no creo que tenga una gran trascendencia.

Los fondos propios de la empresa representan en la actualidad el 60,80%, que es un rango que está muy bien; esta empresa pertenece a los accionistas, no a acreedores, bancos y demás que puedan empezar a meter las narices en la dirección. Este dato combinado con lo anterior pone a la empresa en una posición financiera sólida de cara a tener los dividendos asegurados por mucho tiempo, justo como aquí nos gusta.

Los fondos propios de la empresa representan en la actualidad el 60,80%, que es un rango que está muy bien; esta empresa pertenece a los accionistas, no a acreedores, bancos y demás que puedan empezar a meter las narices en la dirección. Este dato combinado con lo anterior pone a la empresa en una posición financiera sólida de cara a tener los dividendos asegurados por mucho tiempo, justo como aquí nos gusta.

Sobre la deuda, tiene una deuda a largo plazo de 16,3 billones, para un EBITDA que este último año fue de 15,8 billones, vamos que no creo que nadie pueda decir que ésta sea una empresa endeudada. Está en unos rangos muy cómodos incluso si el EBITDA bajara sustancialmente, la relación en la actualidad es prácticamente 1. De hecho, con el dinero tan barato como está, no sería de extrañar que se pudiera endeudar más si encuentra algún proyecto interesante pero mirando su trayectoria reciente, no parece que sea ésta la conducta habitual. A mí particularmente, me encanta la prudencia con la que parece estar dirigida la empresa.

Resumiendo los estados financieros, no se puede poner ni una sola pega, absolutamente todo está perfecto, con una gran prudencia, pero a la vez con solidez y muy importante, en manos de los accionistas y no de otros.

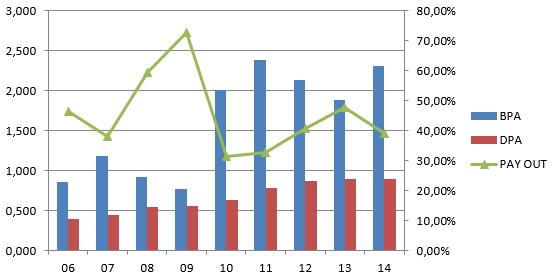

Hablando ahora de la rentabilidad del negocio, la empresa tiene un ROE del 20,5%, y un margen neto del 21%. Los márgenes son estupendos, y se te alegra aún más la cara cuando ves que en los últimos 5 años el valor más bajo del margen neto ha sido un 18,2%, con varios años por encima del 20% ampliamente. Esto lo llamo yo valor añadido. Porque me hace mucha gracia cuando muchas empresas mentan la dichosa palabra y luego sus márgenes son irrisorios. No quiero criticar aquí ahora a Repsol (bastante tienen actualmente con la crisis del petróleo), de hecho en las últimas semanas muchas petroleras están anunciando pérdidas millonarias y ellos siguen obteniendo beneficio por lo que algo no harán mal, pero yo personalmente acudí a alguna de sus charlas en sus procesos de selección y nos nombraban esto una y otra vez. Pero claro, luego veo que tienen un margen neto que desde 2011 no ha llegado al 4% y me da la risa. Si tu producto tiene tanto valor añadido véndelo más caro, que lo pagarán igual. Si al subir el precio ya no te lo compran (o en este caso echan gasolina en otro lado o compran otro lubricante) es que tu producto no tiene tanto valor añadido como dices. Por tanto estos señores de Intel pueden decir que sus productos son buenos e incorporan valor añadido, al menos las cuentas así lo reflejan. Magnífica puntuación en este aspecto.

En cuanto a PER, con los resultados de 2014 y la cotización actual nos da un PER en el entorno de 14. Es un PER más bien bajo, de hecho yo esperaba un PER sustancialmente mayor. Si bien es cierto que este año está frenando algo las ventas, también acusando el efecto divisa que castiga notablemente a esta empresa, el 2015 no está siendo un mal año, y el PER va a seguir en estos entornos. Esto puede indicar un buen momento de compra para una entrada, ya que empresas con esta calidad en el negocio no es fácil encontrarlas en estos rangos.

En cuanto a PER, con los resultados de 2014 y la cotización actual nos da un PER en el entorno de 14. Es un PER más bien bajo, de hecho yo esperaba un PER sustancialmente mayor. Si bien es cierto que este año está frenando algo las ventas, también acusando el efecto divisa que castiga notablemente a esta empresa, el 2015 no está siendo un mal año, y el PER va a seguir en estos entornos. Esto puede indicar un buen momento de compra para una entrada, ya que empresas con esta calidad en el negocio no es fácil encontrarlas en estos rangos.

Sobre los dividendos, vemos que han sido crecientes y sostenibles los últimos años aunque estos dos últimos años lo han estabilizado (decir que en 2015 han vuelto a crecer un poco más). La política de la empresa parece ser la de estar en entornos del pay-out del 40% y si algún año viene peor suben circunstancialmente el pay-out para luego volver a los mismos rangos. Vemos que ése ha sido el comportamiento los últimos años y me parece una política prudente. Los problemas llegan cuando tienes rangos de pay-out excesivamente altos y te llega un mal año; o bajas el dividendo o te endeudas para pagarlo. Malas opciones ambas, mejor prevenir con prudencia y, si te vienen buenos años y la acción está en precios razonables siempre puedes hacer como ha hecho Intel estos dos últimos años, que ha amortizado más de 330 millones de acciones en entornos de PER 15. Esto también es dinero para el accionista pero sin aumentar dividendos. Siempre será esto mejor que aumentarlo brutalmente y luego tener que poner malas caras porque aquello no era sostenible. De nuevo la prudencia marca la pauta en esta empresa. La empresa tiene a bien recompensar a sus accionistas en los meses de febrero, mayo, agosto y noviembre. De hecho, hace pocos días acaba de alegrar la mañana de sus accionistas.

Sobre el equipo directivo poco puedo decir, desde aquí no conozco de cerca los entresijos de estas empresas americanas. Pero las directrices de su política me gustan, concuerdan con mi forma de ver las cosas; prudencia y sostenibilidad en el tiempo, que es lo que asegura crecimiento de valor y dividendos crecientes. No se han dormido en los laureles y han seguido innovando a medida que el mercado cambiaba. Su página web sin ser la mejor que he visto para buscar datos, tampoco está entre las malas, tienen todo bastante bien organizado. Un punto a favor es que han sabido no vincularse a Microsoft y eso les ha permitido que no les relacionen y están presentes en móviles, tablets y cualquier equipo, sea del fabricante que sea y use el software que use. Parece fácil, pues mirar lo que están sufriendo la mayoría de fabricantes de hardware y luego los márgenes de estos señores. En fin, no sé si será el mejor equipo directivo que existe, pero desde luego no está entre los malos.

En cuanto al gráfico, en el largo plazo vemos que es una empresa que ha tenido un fuerte crecimiento en los últimos años aunque ahora lleva un año de mercado bastante lateral Véase las magníficas oportunidades de compra que dio aquí la crisis en el año 2008-2009, siempre muy por debajo de la media 1000. La sonrisa de toda la gente que compró entonces, y que además de ver su valor más que duplicarse, ha cobrado dividendos crecientes todos los años, deber ser considerable. De momento, su cotización actual está por encima de la línea amarilla, aunque se ha ido acercando progresivamente, incluso ha habido un momento de corte. Se puede ver una fuerte resistencia sobre 35, que no ha conseguido superar. En cuanto a

soportes, tenemos uno sobre 30 y otro en la bajada puntual que se dio hace unos meses, hasta 25. Si se acerca a alguno de estos soportes seguro sería un momento idóneo para comprar. No es que ahora esté extraordinariamente cara, pero sigue claramente por encima de la media 1000, y el fortalecimiento del dólar y la hipotética subida de tipos pueden hacer que en un futuro no muy lejano encontremos un entorno más propicio. Aunque como siempre, esto es bolsa y nunca se sabe. Desde luego, no creo que fuera una compra descabellada ahora mismo. Antes de dejar el tema de gráficos, llama la atención lo que le pudo pasar a alguien que compra muy lejos de la línea amarilla (porcentualmente hablando) y esa es la razón de un histórico tan largo. Fijaros lo que pasó en el año 2.000 y las tecnológicas. En el punto más alto de la cotización, se llegó a pagar casi el triple de la media movil 1.000 sesiones. En la subida este rango fue mayor incluso. Este tipo de rangos son muy peligrosos y hemos de tener cuidado con ellos. Y ahora fijaros en todos los que compraron por debajo de la línea amarilla. Todos están ganando dinero ya (si incluyo los dividendos, por supuesto). Y esta empresa no es de las peores de aquel episodio negro de la especulación. De ahí la importancia de comprar a precios razonables y en caso de tener que pagar por encima de la famosa línea, hacerlo con moderación.

Resumiendo un poco todo lo anterior, hoy nos hemos encontrado una magnífica empresa; un negocio sólido y con futuro (cada día se venden más smartphones, tablets, etc), empresa de perfil bajo en los medios, casi nunca sale en las noticias pero sus productos se venden sin parar, un estado de cuentas envidiable y una

política financiera donde la prudencia es la máxima a seguir. La pega que tiene es lo que ya nos imaginábamos antes de empezar; a día de hoy ya es un monstruo, y no va a duplicar su valor en unos años fácilmente, es decir, no vamos a encontrar a la próxima Apple aquí, esto ya es un elefante de 160 billones. Pero bueno, mejor una empresa sin tanto margen para el crecimiento pero con buenos cimientos que gigantes con pies de barro de los que por desgracia ha habido por aquí en los últimos años y creo que no hace falta que dé nombres. Sin duda, por producto y estado financiero entra por derecho propio en la lista de oro, y para una cartera eldividendo hasta un 9% para cualquier perfil de inversor. Con esta empresa habrá cobro de dividendos más o menos crecientes y aumento sólido del valor.

Como os habréis percatado, hay alguna novedad en la web. Hemos sufrido un ataque spam y todavía andan molestando algo. El caso es que he tenido que instalar varias medidas y en caso de que tengáis problemas con los comentarios porque os bloquean avisarnos con un email y trataremos de solucionarlo. Espero que las cosas vuelvan a su ser en poco tiempo. Como he tenido que buscar soluciones e investigar he aprendido cosas y he colocado algún pequeño detalle en la web que espero os guste y la barra de cookies tan famosa, que en teoría no es obligatorio, pero he decidido ponerla no vayamos a tener sorpresas.Muchas gracias como siempre por vuestro tiempo.

6 comments to “Intel”

Hola,

Además está incluida en la cartera modelo de OCU con recomendación de compra. Yo no la tengo y esperaré algún recorte como mínimo a la zona de 28-30$ para hacer una pequeña entrada.

Un abrazo,

Czd

Hola CZD y gracias por participar.

Yo tampoco la tengo pero ya ando sobre ella, si llegan los recortes en USA y el cambio no se vuelve prohibitivo, intentaré entrar. El rango de preciso que marcas me parece bueno, estoy de acuerdo con ello, a pesar de que la media movil 1.000 está un poco más baja. Es de las candidatas a entrar en mi cartera en 2.016, lo que pasa es tengo el mismo dinero y cada vez más candidatas…, ya veremos que sorpresas nos depara el final de 2.015 y 2.016, que siempre hay alguna

Un saludo

Gorka

Siempre he tenido a intel en la cabeza para una posible inversión, pero nunca me he decidido. Lo cambiante del sector tecnológico, podría ser una de las razones, pero en realidad nunca me decidí por ella, siempre he elegido otras de sectores más tradicionales, KO, GE, PG,… Lo que está claro es que es la mejor en lo suyo.

Ahora mismo del sector tecnológico tengo IBM, y estoy tentado de entrar en Apple (que por per está barata, gana un dineral y tiene unos márgenes muy buenos) pero es muy dependiente de las ventas del iphone.

Hola Sergio y gracias por participar,

Yo la veía como muy tecnológica, pero este análisis y mirar a su competencia me ha llevado a cambiar un poco de opinión. Es una tecnológica, está claro, pero son picos y palas y no depende de las modas, que es lo que más me importa. Aquí están en todos los lados. De momento no estoy dentro, pero me gusta mucho para entrar.

Yo también llevo IBM, creo que es una muy buena empresa que pasar por un mal momento. Creo que lo peor ha pasado, aunque el efecto moneda pueda enmascarar un poco los resultados, y las nuevas lineas de negocio están empezando a funcionar. Apple está barata por PER. Aquí el tema es lograr seguir vendiendo lo que vende y con los márgenes que lo hace. Pero mientras la experiencia de la manzana siga el mismo ritmo, creo que lo conseguirá. La competencia fabrica producto peor y los sistemas operativos de la competencia son peores, mi Nexus funciona muy bien, pero no como un iPhone. Mi iPad es genial, nada que ver con otros. Y el Toshiba del que escribo es bueno, pero Windows es una auténtica porquería. Cuando no te entra un virus, se actualiza, y sino tienes que hacer un rollo, o se bloquea…, yo iré migrando hacia la manzana aunque se me atragante el precio. No tengo prisa, pero si puedo lo tengo muy claro. Me dan mucha pena buenas y reconocidas marcas como HP, Toshiba…, que el vincularse a Microsoft les ha hundido en la miseria, ellos lo decidieron apostando por lo mediocre. No se puedo tener buenos márgenes de forma continuada vendiendo productos que por culpa de otros funcionan medio mal. Aquellas decisiones se pagan hoy.

Parece que no está habiendo problemas con los comentarios, a ver si sigue así.

Un saludo muy fuerte.

Gorka

Lo que veo es que sigue habiendo jamón del bueno a precios aceptables y que si nos lo proponemos tenemos donde pone nuestro dinero a trabajar para nosotros.

Me ha gustado mucho el análisis, muy interesante.

Gracias a los dos.

Hola Guerra y gracias por participar,

Pues yo también me he sorprendido de la calidad de la empresa y los precios en los que se mueve. Como nos dice CZD está en la lista OCU de las recomendaciones de compras. La parte que no me gusta de esta empresa es que tienen que gastar mucho dinero todos los años en I+D para seguir en la primera línea, pero cada vez veo mejores barreras de entrada en el negocio. Aun así tienen que andar listos porque hay otros fabricantes que aprietan (AMD). En fin, está en la lista oro, que no es poco de forma que creo que le irá bien.

Un saludo.

Gorka