Intertek

Hola Compañeros,

Hoy nos vamos hasta UK para ver una empresa que estuvo en mi punto de mira hace unos años por precios y que por muchas razones, ninguna de ellas buena, dejé pasar y olvidar. Hace poco revisando empresas pendientes la vi y me acordé de ella, miré las cotizaciones y la vi disparada, de forma que lo primero que me sentí es, vaya, la he cagado! Hoy nos vamos a un mundo muy parecido al de Moody´s, pero en el sector industrial y mundial. Hoy nos vamos con las certificaciones hasta UK para ver Intertek.

Intertek es una empresa británica global que se dedica a las calificaciones, muestreos, chequeos y certificaciones a nivel mundial. La empresa ha crecido mucho, sobre todo en el entorno global en el que nos movemos. Cuando una empresa hace un acuerdo con otra empresa, sobre todo si no hay un flujo de comercio constante, se suele exigir que sea un externo el que da unas garantías y haga de mediador entre ambas partes. Yo conozco esta empresa desde hace muchos años, ya que cuando me toca tomar combustibles son ellos los que dan un análisis neutral y aceptado por todos, además de hacer una función de arbitraje en caso de conflicto o desconfianza alta, siempre y cuando, una de las dos partes implicadas, o las dos, acuerden el desembolso de sus servicios. En general, sus servicios no son caros en comparación con el pastel que tenemos entre manos. En mi caso, sus servicios están orientados al combustible y cara. Lo que hacemos es mandar unas muestras para comprobar las calidades y densidades del que lo vende, que casi nunca es alguien de primera mano de fiar. Por mi experiencia y pura lógica, cuando uno hace combustible en un distribuidor oficial de, por ejemplo, Shell, no sueles tener problemas, tanto las cantidades como las calidades coinciden casi plenamente entre lo que te da el vendedor y los resultados de los análisis. Pero cuando hay muchos intermediarios de por medio, madre de Dios lo que puede pasar en esos casos. La realidad de hoy es que la inmensa mayoría de los vendedores de todo, son intermediarios que hacen su parte de negocio para simplificar la estructura de las grandes corporaciones.

Cuando hablamos en la web de otras empresas y su estructura vertical, no hablamos de otra cosa que de esto. Cuando una empresa tiene una estructura vertical, se ahorra mucho dinero en todo esto. Un ejemplo es Pandora con su producción casi desde el inicio. Pero lo que sucede, es que una parada en las ventas (como por ejemplo la de Pandora) afecta a toda la cadena de la empresa, empeorando todos los resultados muchos más y haciendo que los despidos y ajustes sean mucho más costosos, lentos y complicados. Para el caso de una empresa de coches, por ejemplo BMW, si bajan las ventas le da igual lo que le pase al que fabrica los faros, simplemente se tiene que buscar la vida. Pero como contrapartida, un agente de Intertek tendrá que hacer de mediador para comprobar que la especificación técnica del producto es la adecuada y no nos encontramos sorpresas al de dos años de vender los vehículos. Hemos de tener en cuenta, que la fama y la responsabilidad se la va a llevar el fabricante del vehículo, no el de los faros. Por eso este tipo de empresas han crecido tanto con el mercado global, porque a cada paso en el que aparece una empresa nueva o un país con distinta regulación, se hace necesario que uno de estos señores certifique o analice lo que el siguiente va a comprar. Para mí no son otra cosa que una agencia de calificación industrial, y en este negocio la fama y la reputación lo son todo.

La buena noticia es que el mundo va en buen camino para esta empresa y a día de hoy, cada vez son más los países que entran en el negocio global y cada vez son más las empresas que hacen pequeñas cosas de la cadena de algo. La empresa en sus presentaciones nos pone varios ejemplos que hay que destacar. Uno es el seguimiento que lleva una simple camiseta de algodón, sobre todo si es cara y de marca. Una marca importante quiere dar a sus clientes algo de calidad, pero no quiere tener una estructura vertical, de forma que usa estos servicios en más de 6 veces en el proceso de hacer una simple camiseta. Tenemos el ejemplo de un bombilla LED o ya el que es bestial, que es el de un coche, donde puede que nos encontremos más de 1.000 certificaciones en un coche de alta gama con muchas cosas y servicios. No hay duda de que cuanto más complejas sean las cosas, más necesario se hace el servicio de estas empresas.

La empresa tiene una capitalización de unos £7 billones, lo cual es un tamaño estupendo para la inversión, no es enorme y sin embargo tiene un tamaño que ya le permite hacer muchas cosas que las pequeñas no pueden. Para que nos hagamos una idea, es una empresa con más de 1.000 laboratorios en más de 100 países, que trabajan en más de 80 idiomas con más de 44.000 empleados. Esto no es una empresa local, esto ya es una empresa que trabaja a nivel global y que está cogiendo una importancia enorme dentro de su sector. La empresa hace compras de otras empresas de su entorno y por lo que he visto, la razón principal es la de entrar en mercados donde no opera y así ir cogiendo cada vez un entorno global, que es fundamental para la empresa. Lo mejor para las grandes corporaciones es trabajar con empresas que tengan sus formularios y forma de trabajar impartida por todo el mundo, creando así una simplificación enorme para sus departamentos, con el ahorro de costes que esto supone.

El balance de la empresa pinta bien. Tienen una relación de corrientes de 1,34 para un negocio estupendo y en el que se podría ser un poco menos restrictivo, ya que estamos en una cadena que no se va a parar, con facturas que la mayor parte son de calidad y lo que es más importante, si esta empresa deja de certificar, dejas de vender y vas a la ruina, es así de simple para la mayoría de los casos. Puede haber un cierto riesgo de impago en alguna de sus facturas, es cierto, pero el que deje de pagar lo más seguro es que vaya a la quiebra y entonces la empresa empezará a pedir el pago por adelantado, cosa que si hace, no te queda otra que aceptar, en caso contrario no vendes. Los fondos propios están en el 36% que es un rango aceptable pero un poco justo y tenemos unos intangibles por el 28% rango alto. Esto ya me lo esperaba cuando he visto que compran otras empresas, es lo que hay, pero lo están haciendo bien y no supone un gran problema en este negocio. La deuda neta queda por debajo del 1,5 veces el EBIT, con lo cual estoy muy tranquilo y tienen una posición de caja cómoda para lo que es la empresa. La deuda está emitida a mitad entre créditos y bonos con un calendario de pago estupendo. Los tipos que pagan por ella son razonables de forma que no hay nada que pueda poner en peligro la salud de la empresa. Hoy tenemos un balance muy equilibrado, creo que esta es la palabra que mejor lo define.

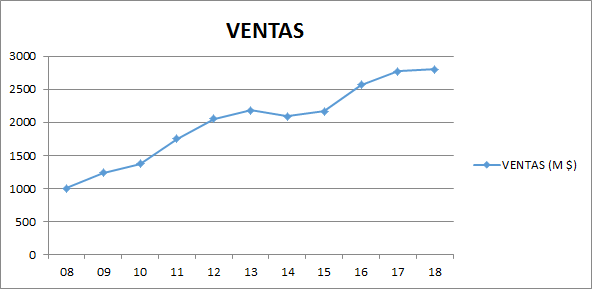

Las ventas han crecido mucho, pero tengo que matizar dos cosas. Por un lado, el viento les ha soplado y empujado muy bien. Por otro la divisa ha hecho maravillas en esta empresa. Lo justo sería tomar todo en USD, pero está en libras. Esta empresa factura la inmensa mayoría de sus servicios en USD y al estar la libra muy barata y el USD caro, se produce una mejoría en las cuentas sustanciosa, que no es justa. Como siempre sucede, cuando es al revés lo vemos en la primera página de los informes y presentaciones, pero cuando favorece es algo que se obvia, cosa que no se debe hacer. La empresa ha crecido a unas tasas impresionantes, no hay duda de ello, pero la caída del 30% o más de la divisa cuando la empresa trabaja en otra divisa ha ayudado lo que no está escrito. No significa que no hayan crecido en términos orgánico de prestación de servicios a divisa constante, significa que los resultados hay que cogerlos y ajustar para saber la realidad de lo que ha sucedido. Estamos ante un crecimiento real del 7% más o menos, lo otro se debe, en mi opinión a las divisas y alguna compra. Hay un 59% de las ventas que produce el 75% del beneficio, lo cual nos da que una de las divisiones es mucho mejor que las otras, y lógicamente se centrarán en ella, pero todas son muy buenas. Las ventas por divisiones quedan de la siguiente forma:

- Garantía 14%

- Chequeo 54%

- Inspección 24%

- Certificación 8%

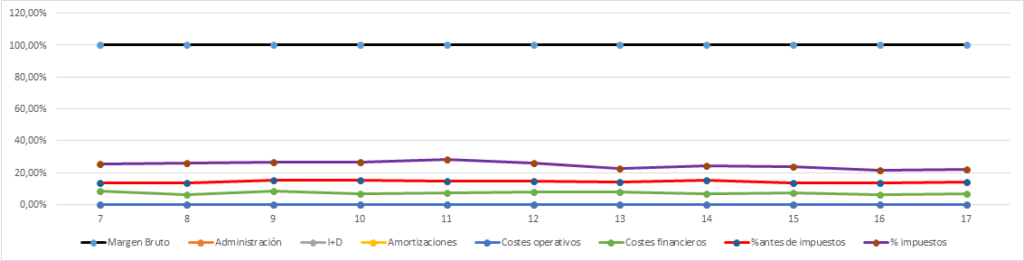

Los márgenes de la empresa tenemos que ajustarlos un poco. Nos queda un ROE del 41% y un margen neto del 11%, rangos buenos. La realidad es que son superiores, ya que el flujo de caja libre y el beneficio no coincide, además de estar contado ahí la inversión para crecer, que no se debe de contar. La realidad es un margen neto que rondaría el 15% un rango estupendo para un negocio de los buenos y de los que me gustan. Creo que este punto determina muy bien la calidad de negocio en el que estamos. Si se puede crecer, esto es una máquina de generar dinero.

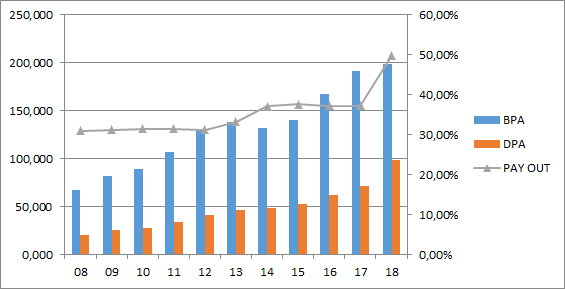

El BPA de la empresa ha crecido al 11% lo cual está muy bien, pero como hemos dicho, hay que restar un poco lo que las divisas han hecho artificialmente. Creo que sobre el 8% anual está mucho más cercano a la realidad. No se puede decir mucho porque lo han hecho muy bien, y se ve, en años que no han sido fáciles han logrado un crecimiento bueno, y las perspectivas además son muy buenas.

Los dividendos han crecido el doble que los beneficios porque la empresa ha pasado de ser una pequeña desconocida a una grande más consolidada y por lo tanto van a necesitar menos dinero para seguir el camino y aumentan la parte del beneficio que dedican a los dividendos, pero hemos de tener en cuenta que esto no es eterno. Los dividendos se pagan con dinero real, ya que la generación de caja está muy bien y el CAPEX es reducido. Aquí debemos de descontar la parte de dinero que destinan a crecer y por lo tanto tenemos unos flujos de caja que hay que corregir, lo veremos luego cuando veamos los precios que tiene la empresa. La realidad es que destinan una parte pequeña del flujo de caja a pagar los dividendos, estaríamos por debajo del 40% claramente. En beneficio se ve un pay out mayor porque están depreciando los intangibles de forma adecuada. El dividendo se queda en un raquítico 1,6% que es muy bajo, lo tengo claro, pero es creciente y pagado con dinero de verdad. La empresa, que está en un país que no nos pone problemas con los dividendos, paga los meses de junio y octubre, fechas un tanto raras pero estupendas para cobrar, como todos los días del año.

El valor contable hoy no nos dice nada, estamos ante un negocio especial y no sirve este parámetro, no puedo decir más. El PER es complicado de calcular porque como ya he dicho el beneficio es mayor de lo que vemos y esto influye en este parámetro. He estado haciendo ajustes y creo que algo que no haría que me pille los dedos es decir que está sobre PER 17, algo ligeramente caro para lo que me gusta pagar. Habría que ver si hay algún bache por el camino o alguna mala noticia que nos dé una oportunidad de entrada.

La Gráfica de las Lamentaciones está un poco coja hoy porque hay cosas que no miro por ser un negocio especial. Pero es igual porque estamos ante un encefalograma plano, una gráfica estupenda que no deja la menor duda del gran negocio que tenemos y sobre todo, nos da mucha tranquilidad a la hora de invertir en esta empresa.

La directiva no ha hecho un mal trabajo, pero una vez más lo tengo que decir, el viento general ha ayudado al negocio. Obtienen un coeficiente de habilidad de 14 que habría que ajustarlo sobre 10, que es bueno. No hay duda de que están haciendo las cosas bien, pero puede que no tanto como pueda dar una primera impresión. Por otro lado han asignado los capitales muy bien y lo único que creo que podrían haber hecho mejor es unas recompras cuando la cotización ha estado baja, cuando yo no compré, que tendría que haber comprado. A ellos les pasó lo mismo, en esos momentos en lugar de aumentar los dividendos les hubiera sido mejor empezar a recomprar acciones. Por lo demás no hay mucho que contar, las cosas están bien en general.

Llegamos a un punto complicado y es la cotización. Como suele pasar cada vez que uno encuentra una buena empresa, aquí las cosas están caras y es el punto negro de la empresa. Vemos que esta empresa ha hecho ricos entre cotización y dividendos a los accionistas de toda la vida, cada vez que veo este tipo de gráficas se me ponen los ojos como platos. Subida muy fuerte debido sobre todo al aumento del comercio internacional y lo bien que lo han hecho, tampoco es cuestión de quitar méritos porque el viento haya soplado a favor. Vemos una subida en vertical, con una parada en 2.015 que es cuando la estuve mirando y no la compré porque se me pasó analizarla. Las razones las tenemos arriba, esos años fueron de libra fuerte y vimos un entorno de no crecimiento, por lo que muchos se pusieron muy nerviosos y le dieron a la tecla de vender cuando es lo último que hay que hacer cuando se tiene un negocio como éste. Después del mal trago duplica cotización y ahora parece que se ha dado un descanso. He estado mirando mucho esta gráfica porque hoy el entorno nos distorsiona mucho los cálculos hechos para todo ello y es complicado estableces puntos de compra. Creo que la media móvil es un gran sistema en este caso. Yo he mirado por beneficios y me sale que habría que pagar no más de 40 libras. Lo he mirado por media móvil y me sale parecido y lo he mirado por beneficios futuros y me sale un poco menos, pero he sido muy conservador, si tuviera la manga un poco más ancha me hubiera salido lo mismo. Si los tres sistemas que tengo para mirar precios me dicen lo mismo más o menos, lo más probable es que no esté equivocado. No se puede a estos precios, hay que esperar que baje un poco o se tome un respiro, o alguien nos dé un susto para que las cotizaciones se vengan abajo, porque pagando estos precios no vamos a tener unos buenos retornos. Soporte en 45 libras y 35 libras, máximos históricos en 60 libras. Un panorama muy complicado para actuar como lo suelo hacer yo, de forma que veo realmente complicado entrar en esta empresa. Pero tengo esperanzas de que cuando menos lo esperamos todos dé una oportunidad de compra, veremos si es posible.

En cuanto al futuro del negocio no le veo mayores problemas, la clase media y la burguesía mundial tiran fuerte del carro, a pesar que en España no tengamos esta impresión porque al estar haciendo muy mal las cosas no se nota este efecto, pero a nivel mundial sí que se nota y ahí es donde está el negocio y el futuro. Es una empresa muy global y en un negocio de mucha calidad y muy robusto, creo que puede que el futuro sea algo peor que el pasado, pero será bueno. Ellos nos dan unas previsiones un poco confusas pero que en el peor de los casos malas no son. Veremos lo que pasa, pero en general creo que todo irá bien.

Resumiendo un poco todo, hoy nos hemos encontrado con una empresa olvidada y que es estupenda. Las cuentas están bien, el balance está bien y los flujos de caja muestran muy buenas sensaciones. Hay previsión de crecimiento para el sector y los márgenes nos indican que estamos ante un gran negocio. La empresa está bien gestionada, pero cara, el problema de casi siempre en las muy buenas empresas. Hoy tenemos una empresa genial. Para una cartera ElDividendo hasta el 8% y en oro neutro, con visión alcista. Me gustaría un poco más de dividendo y un poco más grande la empresa para pasar a la siguiente categoría. Creo que estar aquí un tiempo es prudente para dar el gran salto a la división de honor de mi clasificación, pero tiene muchas papeletas de subir un peldaño. Esta empresa plantea un problema para los cercanos a no trabajar y es que los dividendos son pequeños, por lo que duele invertir el dinero con tan poco retorno monetario, si bien es cierto, que plantea un dividendo muy seguro y creciente. Cada cual tiene que echar sus cuentas. Sin embargo es una empresa muy buena para los que empiezan, siempre que se compre en un entorno de precios moderado, no el actual, porque a medio y largo plazo tiene sensaciones de que se va a comportar muy pero que muy bien. No se puede decir mucho más de una empresa estupenda que me ha gustado mucho más de lo que tenía pensado de entrada y que como me olvidé de ella hace unos años, me he quedado sin hacer una buena inversión, una pena la verdad, pero son cosas que pasan y al final los mercados suelen dar una oportunidad a los inversores que son pacientes y saben lo que se traen entre manos. Sin más un saludo a todos y muchas gracias por la visita.

7 comments to “Intertek”

Buenos días,

¿No vas a entrar en 3M?

Buenas:

Pues a 18 veces beneficio una empresa de $100B y con menos del 3,5% de dividendo, pues va a ser que de momento no, creo que le queda un poco para que me sienta cómodo. La empresa es estupenda, pero el precio ese es bastante alto. Si ronda los 150$ puede que sí.

Un saludo

Gorka

Me alegra pensar igual. Veía a todos los bloggers conocidos comprando y no sabía si era yo el idiota.

Hola LocodelDividendo:

A largo plazo empezar a comprar 3M ahora no será un mal negocio, pero he de reconocer que me sentiría mucho más cómodo pagando menos y entrando poco a poco. Pero depende de lo que se espera de la inversión, cuanto más valué se es, menos interesa esto. Y cuanto más Buy and Hold seamos, más interesante se puede volver. Lo que cada inversor ha de buscar es el punto en el que se siente cómodo y la cosa le cuadre bien.

En mi opinión para sentirme cómodo la quiero ver un poco más barata.

Un saludo

Gorka

Se va acercando a este punto en que la quieres.

Yo la veo bien de precio. Seria primera compra

Yo tampoco entraría en 3M ahora

Tampoco en intertek porque con esa rentabilidad por dividendo pagaría mucho dinero por un crecimiento que luego habría que ver si se materializa o no.

A estas alturas del ciclo no invierto en crecimiento. Invierto defensivamente en valores con alta rentabilidad por dividendo.

Un saludo, Gorka.

Hola Anilomjf:

Bueno somos muchos los que esperamos pacientemente. A Intertek le falta una bajada de precio, eso está claro.

Un saludo y gracias por participar.

Gorka