ITT Holding

Hola Compañeros:

Hoy nos vamos de vuelta hasta USA para ver una empresa de picos y palas que me ha gustado. La verdad es que ya sabéis todos que este tipo de negocio, escondido, necesario, que pasa desapercibido es muy dado a mi cartera, empresas poco conocidas, que nos salen en las noticias y que en muchas ocasiones no son nada conocidas, pero que tienen una cosa en común, a lo zorro, pero generan mucha caja y valor para sus accionistas. Hoy es el turno del ITT.

ITT es un holding de marcas industriales que agrupan un montón de servicios y productos principalmente industriales en el mundo. Hay varias cosas destacables. Por un lado, los productos por lo general no son visibles y en la mayor parte de las ocasiones pasan totalmente desapercibidos. Sus ventas son muy globales, de forma que no hay un exceso de dependencia de una zona geográfica determinada. He de reconocer que este es el tipo de empresa que me gusta para mi cartera, negocios diversificados en sectores, países y con productos de calidad que además están desaparecidos en la cadena industrial.

La empresa se ha dejado un buen tramo de capitalización en lo que va de año, y esto afecta directamente a lo que trato ahora, la empresa capitaliza unos $5 billones, que es un rango un tanto peligroso. Hemos de decir que esta empresa ha dejado de ser ya una small cap, porque con estos rangos no podemos decir que esta empresa sea pequeña, es una empresa de tamaño con casi 10.000 empleados por el mundo. En este tipo de empresa, una recesión prolongada puede provocar problemas debido al circulante y a la falta de ventas. Como la empresa no es excesivamente grande, las renovaciones de deuda se vuelven complicadas y el circulante empieza a pesar. En este escenario puede suceder que este tipo de empresa tenga que financiarse a largo plazo para pagar deudas a corto plazo, de forma que me gusta ser cauteloso en los precios que pago por este tipo de empresa, ya que una caída en la cotización hace que la empresa entre en la zona crítica, donde las cosas son menos sencillas en muchos aspectos.

El balance de la empresa está bien, relación de corrientes correcta, más de la mitad de fondos propios sobre los activos. Dado el modelo de crecimiento que tienen, compran empresas y ya me esperaba un fondo de comercio y unos intangibles elevados, pero me han sorprendido ya que me los esperaba mayores, están dentro de lo que puede ser razonable. Además, la empresa tiene caja neta, de forma que se hace sencillo, muchos puntos que en este tipo de empresa pueden ser complicados.

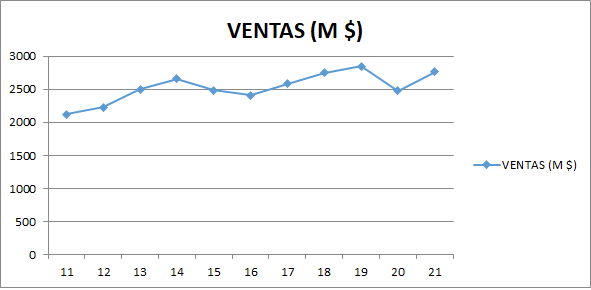

Las ventas de la empresa han ido bien razonablemente, debieran de haber ido mejor. Han sufrido el bicho, pero no se han recuperado los rangos pre bicho, de forma que no podemos decir que hayan ido tan bien. Los resultados que han presentado no están mal, pero no son ninguna maravilla.

Los márgenes están muy bien, superan el 10% de margen neto, algo que me deja muy claro la calidad de los productos que ofrecen, además de que hay ciertas barreras de entrada, puede que no sean tan grandes como las de KO, pero sin duda existen. Esto es algo que me gusta ver, sobre todo porque para un balance tan saneado, el ROE es bueno.

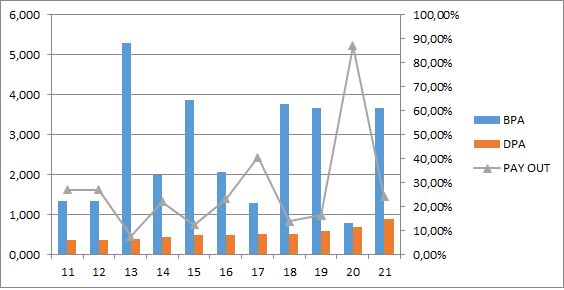

Los beneficios están bien, el BPA ha crecido sobre el 10% anual, pero los años elegidos han favorecido mucho. No es justo tener este valor, yo me quedaría con algo como 6% y no estoy siendo especialmente estricto. Tomemos también que este tipo de negocio funciona muy bien en entornos con tipos bajos y expansión como lo que hemos vivido, de forma que este es un dato, que hay que plantearse que no vaya a ser tan bueno en el futuro. Pero hay que reconocer que no han sido malos los resultados.

Los dividendos de la empresa, son bajos, es una empresa que recompra acciones, que compra otras empresas y que tiene un balance saneado, es obvio que no es una vaca lechera, lo tenemos que asumir. Pero es una empresa que va pagando dividendos a sus accionistas, son crecientes, y la empresa genera caja y crece. Creo que es todo lo que un accionista puede esperar de una inversión. Además, por lo general el gasto de capital que tienen que hacer para crecer no es grande, algo que se valora mucho, sobre todo en entornos inflacionarios como el actual. La empresa a estos precios renta un mísero 1.4% y paga los dividendos los meses de enero, abril, julio y octubre. Nunca hay un mes malo para cobrar dividendos.

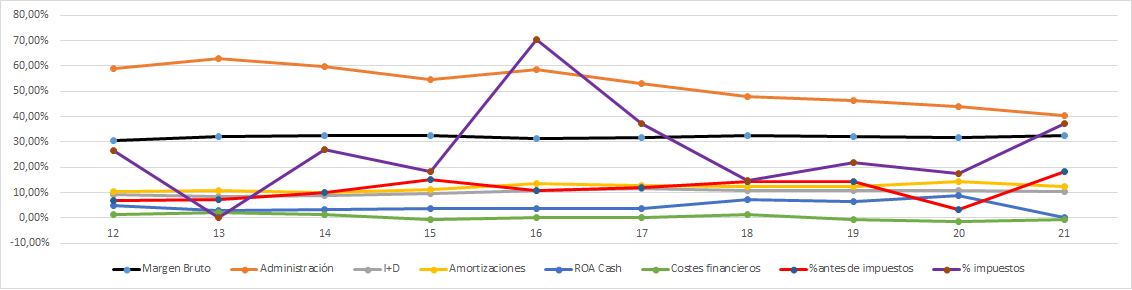

La Gráfica de las Lamentaciones es muy buena, vemos un margen bruto y creciente. Esto es estupendo. Ya comento que el año que viene dudo que logren mantenerlo debido a la inflación, pero es mejor partir de algo bueno que de algo malo. Se ve claro el control de costes en administración, algo que es una lacra en este tipo de conglomerados, que no parar de crecer los gastos, aquí vemos la economía de escala de una forma clara. Gastos financieros bajos y todo lo demás muy plano. Es una buena alternativa para comprar, la verdad es que este tipo de gráfica le da a uno mucha tranquilidad a medio o largo plazo.

La directiva me ha parecido que cobra mucho, demasiado diría yo. Los ratios por los que cobran están correctos, pero viendo los resultados, creo que lo que se han embolsado es excesivo para una empresa de este tamaño. No voy a decir que es escandaloso, pero creo que debieran de cobrar un poco más. Sacan un coeficiente de habilidad de 10, pero que no se emocionen, los años les han ayudado. Si toco un poco aquí y allá, se van casi a la mitad. No voy a decir que no son buenos, pero la sensación que me llevo es que son menos buenos de lo que me cuentan en las asignaciones de capital, y es un ambiente favorable lo que ha ayudado más que sus ideas. Como digo es una sensación, ya lo veremos en la siguiente década lo que pasa.

La valoración de esta empresa es complicada. Por calidad, por negocio, por balance, por muchas cosas, es de las que me rasco el bolsillo para meterla en cartera. Pero hay cosas que me hacen sentir alarmas. Por un lado, la inflación le puede pasar factura, en caso de que pase, si el beneficio se resiente, las recompras cesan, la empresa puede llevarse un palo de cotización de los buenos. De forma que, con este riesgo en la mente, no se me ocurre comprar fuerte salvo que estén las cosas muy feas, cosa que de momento no están. Por otro lado, está algo que es positivo, esta empresa tiene competidores, en el entorno actual, si las cosas se ponen feas de verdad, muchos de estos competidores quebrarán, dejando clientes gratis para esta empresa, algo que a medio plazo puede generar más de lo que te come la inflación. El principal problema que veo es que hay que determinar un BPA realista para la empresa. Una vez que tenemos esto hecho, esta es la típica empresa que se puede empezar a comprar cuando está un poco cara, porque pagar PER 15 por ella, en un día de inspiración, puede hasta ser razonable, caro desde luego; gran compra, por supuesto que no, pero razonable para empezar a tener contacto con ella sí. Creo que este BPA puede ser sobre 3 – 3.2 USD, de forma que mientras esté por encima de 50 la cotización, es algo que no me cuadra suficientemente bien, ya que no veo claro la forma de ganar dinero. No me paga muchos dividendos y por lo tanto tengo que ser mucho más estricto con el precio. Al fin al cabo, hay muchas algunas empresas en las que ya he recuperado la inversión completa vía dividendos. Para ese tipo de inversión, el riesgo es cero, ya he recuperado todo lo que puse, de forma que, aunque la empresa quebrara, ya no perdería ni un céntimo. Y no van a quebrar, muchas de ellas son empresas excelentes, pero que pagan dividendos. Es como si cada año “me restara” lo que cobro del precio. Esto es incorrecto, es obvio, pero para una empresa que no me paga dividendos generosos, no hay alternativa a un crecimiento de más del 6% anual, además de un pago moderado del precio de la acción. Para una que paga dividendos también exijo un precio moderado, no os vayáis a pensar… Como os digo, creo que la línea de 50$ dado el cambio de divisa (que le afectará negativamente), el entorno económico y el tamaño de la empresa, es una zona que hará que empiece a mirar, y hasta hacer alguna chibi compra, al estilo del Loco del Dividendo. Pero a estos precios, me gusta más leer los informes de la empresa, que es gratis y no bajan la cotización.

Resumiendo un poco todo, hoy tenemos una empresa muy buena, de las que me gustan, de las que habitualmente hay que esperar años para pillarla, y cuando se ponen a tiro suele ser complicado porque hay muchas empresas que están baratas. Lo bueno, lo que me gusta, suele tener esto en común, qué le vamos a hacer. Tiene un balance limpio y todo están bien, crecen como me gusta, tienen un producto de los adoro y pagan unos pequeños dividendos que van aumentando a un ritmo semejante a los beneficios. Creo que es un buen perfil de empresa para cualquier inversor. Para una cartera ElDividendo, hasta un 2% en oro rojo. Esta es una empresa orientada a inversores con horizonte, cuando hablamos de inversores que están cerca de la jubilación, pues dependerá de cómo estén de ingresos ya. Si ya están bien de dividendos, es una empresa que no molesta, si andas justo, pues muy bien lo tiene que hacer para que cubra tus necesidades mejor que una vaca lechera, es lo que hay. Cada empresa es para un inversor, las hay para todos y en cada momento son unas las que están baratas y caras. Es lo que hay en este mundo, y lo tenemos que aceptar. Esto es todo por hoy, una empresa desconocida, de calidad, de las que me gustan. Espero que os haya gustado, y como siempre, muchas gracias por la visita.

6 comments to “ITT Holding”

Buenas Gorka, esta tampoco está mal. La que estoy esperando para hincarle el diente es Snap On, que la analizaste en febrero.

Un saludo y buen verano.

Hola JC

A esperar que es el mejor estado del inversor.

Un saludo

Gorka

Hola Gorka, buen análisis, no me quedó del todo claro qué es lo que fabrica la empresa, entiendo que componentes de ingeniería aunque no sé para que sectores.

Por otro lado, pienso que en USA hay empresas de mucha calidad pero siempre cotizando a unos múltiplos muy altos, quizás por la seguridad del negocio o la calidad de la empresa, pero querer cobrar dividendos a cotizaciones de per 20 o mucho tiene que crecer la empresa o los dividendos serán irrisorios. Aunque por otro lado, la experiencia que tengo (aprendida a base de tortas, que es como se aprende en este negocio) es que hay veces que lo que a simple vista puede parecer barato, si no es de calidad, puede pegarse un batacazo en resultados y en cotización.

Un saludo

Hola Urtzi:

Bueno la empresa vende un compenio de muchas cosas, haría falta mucho texto para explicar todo.

La experiencia que tenemos todos es con tipos cercanos a cero y sin inflación. Las cosas han cambiado y me temo que van a cambiar mucho más. Pero los buenos negocios son siempre interesantes.

Cuidado con los precios, yo tampoco pago PER 20, ni para cobrar dividendos ni para nada.

Un saludo

Gorka

Hola Gorka.

Una pregunta rápida:

¿Dónde puedo ver las cuentas de resultados y demás datos financieros a bastantes años vista, ahora que Morningstar ha eliminado los «key ratios»?

Muchas gracias y un saludo.

Hola Carlos:

Si no quieres pagar me temo que no queda otra que descargar los informes anuales. Es lo que hay.

Como pago está TIKR, pero es de pago y salvo carteras ya grandes, o que lo uses para más cosas, no sale muy a cuenta. Yo lo tengo por la cartera y por el canal, porque para mostraros muchas cosas es genial.

Un saludo

Gorka