ITW

Hola Compañeros:

Hoy nos volvemos por USA para ver una petición que lleva mucho tiempo en mi lista de empresas que tengo que analizar, pero que por una u otra razón se ha olvidado, y con esta petición la he rescatado para verla y presentárosla a todos, ya que tengo la impresión de que es una gran empresas. Hoy es el turno de Illinois Tool Works (ITW).

ITW es una empresa holding de muchas marcas que se comercializan con su propio nombre. Principalmente están orientados hacia los negocios industriales y de forma muy parecida a 3M es raro que nosotros directamente vayamos a comprar sus productos, a pesar de que en ambos casos alguno de sus productos los podemos tener por casa. Para el caso de ITW, tenemos un holding de productos de una forma un poco menos estructurada y hay muchos productos excelentes que no tienen muchos que ver los unos con los otros. Como negocio, está totalmente claro que hoy dependeremos del estado de la clase media, como en la mayoría de los negocios que solemos ver por aquí, ya que son productos que se usan sobre todo cuando las cosas van bien y las clases medias tirar fuerte del consumo.

La empresa está estructurada de la siguiente forma:

- Automoción, dentro de la cual tenemos multitud de marcas conocidas y podemos ver como innovación los conectores para coches eléctricos, un producto que es muy interesante.

- Test de electrónica en lo que tenemos aparatos y útiles que sirven para hacer multitud de pruebas y comprobaciones, sobre todo usados por técnicos.

- Equipamiento de alimentación, donde tenemos varias marcas que suministran equipos industriales para restaurantes o empresas de alimentación.

- Polímeros, básicamente soldaduras frías y productos especiales, que se usan en la industria.

- Soldadura, donde cuenta con varias marcas que fabrican multitud de productos. Aunque parezca que la soldadura es algo antiguo, está en un proceso de mejora y expansión terrible, aunque no se note, casi todo se suelda.

- Construcción, donde podemos ver maquinaria tipo taladros y demás.

- Productos especiales que me da la impresión que es donde colocan lo que no cuadra en ningún sitio. Pero tenemos negocios tan geniales como una empresa que hace latas para Heineken, u otra empresa que es la encargada de hacer físicamente las tarjetas de créditos para ciertos bancos, así como otra marca encargada de hacer las bolsas de plástico que envasan el queso de una famosa marca que cuenta como accionista a Warren Buffet.

Llegados hasta aquí creo que queda muy claro que estamos ante un monstruo que está metido en la sociedad por todos los lados, la típica empresa en la que es imposible no gastar algo de directa o indirectamente al final del año. Este tipo de negocios al estar tan diversificados, ofrecen mucha seguridad ya que es muy raro que todo vaya a ir mal, y cuando una zona de la empresa se traga un mal año como ha podido suceder en 2.016, el global no se nota tanto. Dentro de la empresa tienen las cosas muy claras y nos lo explican bastante bien. Ellos llevan un control de gastos continuos que veremos muy claro más adelante, van comprando buenas marcas y tratan de colocar el capital de una buena forma.

Para analizar esta empresa me he basado en los informes y presentaciones de su web, creo que lo más importante es lo siguiente:

- Buenos resultados en 2.016 y para este ejercicio todo indican que mejorarán bastante.

- Empresa muy involucrada en la innovación y con más de 16.000 patentes en el grupo.

- Hay un cambio radican el 1.985, desde entonces la empresa ha crecido de sobremanera y ha realizado más de 600 compras de otras empresas.

- Hay una mejora importante en márgenes, pero no nos engañemos, esto tiene que estar llegando al final y por lo tanto el BPA no crecerá más por este concepto sino que tendrá que ser a base de crecimiento orgánico y compras.

Por tamaño estamos ante una empresa con más de 50.000 trabajadores y que capitaliza por algo menos de $50 billones, lo cual nos da idea de que es una multinacional de venta de productos ya muy grande. Margen para crecer está claro que queda y que en este caso el tamaño no es un gran problema si valoramos mucho la estabilidad de sus productos.

Mirando el balance estamos con una relación de corrientes de 2,22, rango conservador y de los que me gusta encontrarme. Los fondos propios representan el 28% rango un poco bajo para lo que me gusta. Pero veremos luego un poco esto más a fondo justo después de ver la deuda. Los intangibles son del 39% de los activos, es decir estamos ante un balance vacío, nos debiéramos de creer el valor de las marcas para tragar con esto. Pero como he dicho vamos a verlo después de la deuda.

La deuda a largo plazo queda en $7 billones y los pasivos no corrientes en $8 billones, lo que representa una relación con el EBIT de 2,2 y 2,7 veces respectivamente, que son rangos manejables y que no suponen problemas. Los tipos a los que la empresa se financia están bien, a medio plazo están sobre el 1,75% por lo que no veo problemas en este punto. Puede que los tipos suban en el futuro pero lo que tengo emitido en fijo se lo come el que lo tenga comprado, es la triste historia que vamos a ver en los próximos años. El calendario está bien en general y tenemos un tramo tóxico que vence en 2.019, pero que no representa un problema en caso de que haya que pagarlo. Tranquilidad en lo que a deuda se refiere.

Hoy tenemos un caso especial en el que hay que ver de forma diferente los intangibles que en otras ocasiones. Este concepto proviene principalmente del fondo de comercio ya que como hemos dicho la empresa habitualmente compra muchas pequeñas marcas para integrarlas en el grupo. Todos sabéis que no es de mi agrado encontrarme esto en los balances, y la razón es que vengan los problemas y lo que he pagado una cantidad no lo valga. Esto es muy razonable cuando hablamos de una empresa más centrada en un sector y sobre todo con una carga de deuda mayor. Aquí no hay razón para que la empresa tenga que ponerse a vender, ya que como tienen organizada la empresa veo realmente complicado simplemente la posibilidad de bajar dividendos, ya que generan mucha caja y tienen un CAPEX muy contenido. Lo segundo es que en caso de problemas veo muy complicado que vaya a afectar a más de una de las secciones que la empresa tiene y por lo tanto en global pueden vender algún negocio porque no les guste o se hayan equivocado, pero no por necesidad. Esto lo cambia todo. Si bien me gustaría mucho más esto más bajo, también hemos de comentar que la cantidad de recomrpas que han hecho disminuyen los fondos propios y que hay muchas empresas compradas hace muchos años que están por mucho menos de lo que valen y en general hoy sí que creo que estos números son fieles a la realidad de la empresa. Espero que se haya entendido la diferencia con otras ocasiones en las que mi opinión es opuesta. Hoy es admisible.

Los márgenes soy muy buenos para una empresa de este tamaño y sobre todo tantos negocios aglutinados en una misma corporación. ROE del 47% que es bastante falso ya que cuando crecemos comprando empresas no se obtiene este rango ni en sueños, y margen neto del 15% que está muy bien para estos negocios tan diversificados y seguros. Hoy creo que este es un punto que pesará mucho en esta empresa.

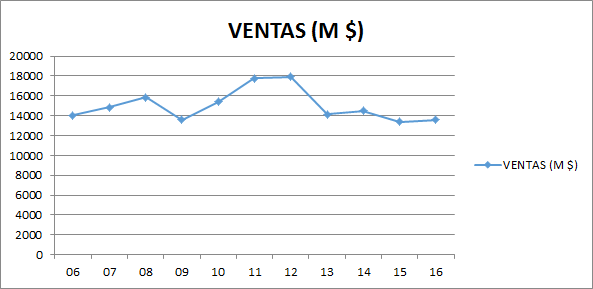

La gráfica de las ventas no es muy buena, pero hay una razón. Esta empresa ha cambiado mucho en estos años, centrándose en el control de gastos y en los negocios que les dan mejores márgenes, de forma que han vendido negocios y han recomprado acciones con este dinero. Hoy es más importante los beneficios que las ventas. Ya nos dicen que esperan crecimientos orgánicos que rondan el 3% y que el resto será vía compra de otras empresas, es lo que nos cuentan y lo que se puede esperar de una empresa de este tipo y sobre todo de este tamaño.

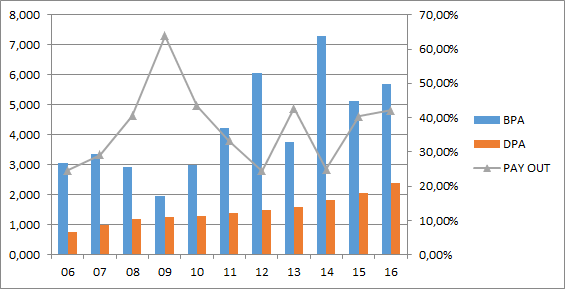

Si miramos el BPA vemos avances importantes y este ejercicio se presenta bueno con crecimiento posible de doble dígito. Vemos que la empresa se ha reestructurado y sobre todo se puede ver el poder de las recompras bien hechas. Esta empresa ha destruido casi la mitad de las acciones en circulación en los últimos 12 años, lo que ha hecho que con las mismas ventas veamos una gran alegría en la cara de los accionistas. Crecimiento medio del 7% que no está nada mal, sin ser una maravilla, pero para una empresa de estas características está muy bien.

El dividendo ha crecido más que el BPA, pero hemos de tener en cuenta que esta empresa ha pasado a ser una empresa madura en este tiempo y es normal que suba más que el beneficio. Nos dicen que sobre un tercio es lo que se va a pagar a dividendos, una parte importante de flujo de caja irá para compras de otras empresas y en caso de haber sobrantes se harán recompras de acciones, práctica en la que esta empresa tiene mucha experiencia. Los dividendos se pagan en los meses de enero, abril, julio y octubre. Mirando el flujo de caja, hoy puedo decir que esta empresa es una de la que más seguros tiene los dividendos de entre las muchas que últimamente he mirado, ya que tienen muy controlados los costes y el CAPEX, generan mucha caja y hacen las cosas bien.

La empresa ahora mismo está a PER 22 teniendo en cuenta los últimos resultados publicados, en caso contrario será de 25. No pago estos rangos por una empresa que no tenga un crecimiento y horizonte bestial, creo que es pagar mucho y puede que se gane dinero porque sigue subiendo por el momento, pero antes o después tiene que haber o un pinchazo o una época de mercado lateral, muy interesantes para comprar para inversores de nuestro estilo. El valor contable con este balance no ofrece mucha información, queda en 12$, habría que multiplicar por más de 10 para llegar a la cotización.

La directiva he de reconocer que me ha gustado. Han sabido llevar la empresa hacia algo mejor de lo que había y esto ni es fácil de hacer ni de encontrar como inversor. Creo que son buenos, y de hecho con reestructuración y todo lo acontecido en ventas bajistas obtienen un coeficiente de habilidad de casi 9 que no está nada mal. Creo que con lo que he visto de ellos uno puede dormir muy tranquilo estando dentro de esta empresa y dejando en sus manos la gestión de esta gran corporación.

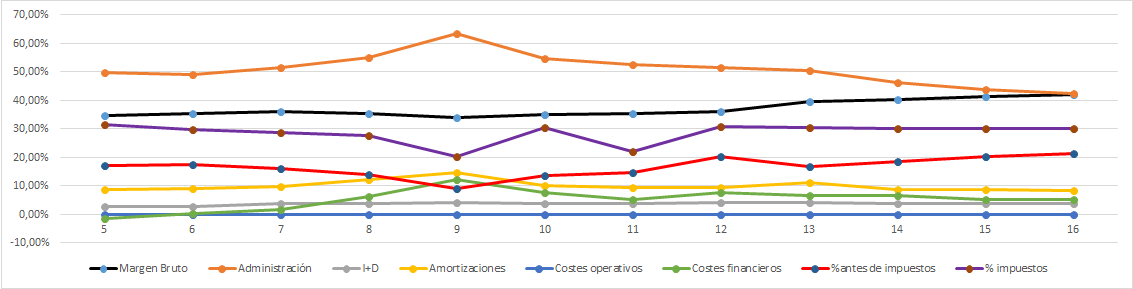

La gráfica de las Lamentaciones hoy corrobora lo que leo en los informes, mejora de negocio, mejora de márgenes y mejora en los costes de administración por lo que me cuentan de que están simplificando estructura es verdad. Es realmente difícil ver esto en las empresas. Pero hoy esto tiene un punto negativo que ya he comentado, esto tiene un fin y parece que está cerca. Es decir, que el BPA no va a seguir mejorando porque ya no vamos a mejorar mucho en márgenes, no se puede reducir la estructura más y el negocio es difícil mejorarlo más. Por lo tanto hemos de pasar a acostumbrarnos a una gráfica mucho más plana. Los costes financieros, que tal y como está el balance hay que vigilarlos, están bajo control y no suponen ningún problema. El gasto en I+D para las patentes que veo es bajo y todo cuadra muy bien, la verdad es que esta gráfica tranquiliza mucho.

Sobre el futuro del negocio no le veo el menor problema, mientras la clase media siga tirando fuerte, esta empresa irá bien. Quizás esta empresa sea un poco más dependiente que otras del sector industrial, pero no hay ninguna razón para preocuparse, creo que uno se puede ir a dormir 20 años y estar seguro de que muchos de sus productos estarán en el mundo cuando despierte. Lo que me he encontrado en general han sido buenos negocios, diferentes y con poca relación entre ellos, pero buenos negocios.

La cotización pues está cara, ver la gráfica es alegrarse por todos los que compraron en el interminable mercado lateral de 50$ hace ya muchos años, han multiplicado casi por 5 y se han cobrado una sacada de dividendos, así es la inversión en buenas empresas. Si nos acercamos vemos que no ha podido con la resistencia de los 150$. La mala noticia es que es que no veo ni un solo soporte claro hasta la zona de los 80$, vamos sería el desastre esta caída. La segunda mala noticia es que con mi cuenta habitual no lograría ganar mucho dinero con esta empresa salvo que la comprara sobre estos 80$, a estos precios lo que haría es quedarme como estoy, porque con los crecimientos que me presentan creo que se avecina un gran mercado lateral como el vivido hace ya unos años, este quizás sea el mayor de los problemas; lo que veo muy claro es que pagando estos precios para una empresa con estas perspectivas de crecimiento es difícil ganar mucho dinero, porque las cuentas no salen, así de simple.

Resumiendo un poco todo, hoy nos hemos ido hasta USA a ver un holding de empresas y marcas. Hemos visto una empresa que ha sabido reinventarse mejorando mucho su negocio, que han hecho las cosas muy bien, que venden y generan caja fuerte, sin problemas en la deuda y con todo correcto. Todo salvo un detalle en el balance que no es alarmante (ya lo hemos explicado anteriormente) pero que se debe mantener vigilado. Sus dividendos son muy seguros a día de hoy y no veo problemas de ningún tipo de problema. La directiva lo ha hecho bien y creo que son buenos socios. Para una cartera ElDividendo hasta un 7% en oro rojo, pero vigilando de vez en cuando la evolución de este balance. Hoy tenemos una empresa que es genial para los que empiezan y los que acaban, pero como siempre digo, mucho cuidado con los precios que se pagan, ya que los actuales desde luego no son los más adecuados.

Hoy me despido advirtiendo de los precios de las grandes y buenas empresas, sobre todo para los que empiezan y acaban. Mucho cuidado, ya que estamos en un momento bastante peligroso, de lo bueno para los que empiezan a penas hay nada que merezca la pena a estos precios, ni siquiera un ETF de grades capitalización. Por lo que no puedo decir otra cosa que mucha paciencia y formación. Tenemos alguna cosita para los que empiezan como Enagás, Pandora o National Grid, pero con cuidado porque no son precios de ganga, son precios a los que se puede ir comprando pero sin esperar grandes revalorizaciones porque por fundamentales no están para decir regaladas. En estos momentos aportaciones regulares a fondos que inviertan en empresas pequeñas y de calidad puede ser una mejor idea por el momento hasta que la cosa se ponga un poco más atractiva, porque yo lo que veo está todo caro y cuando miro mi lista oro todo está caro. Tranquilidad que siempre llega el momento y si un año no llega lo mejor es esperar. Yo cada día miro menos la lista de plata en verde, en muchos casos casi prefiero mantenerme en liquidez esperando que alguna de la lista de honor se ponga en precios para disparar. Otra opción es ir a empresas más pequeñas y desconocidas. Yo lo he hecho y no me ha ido bien, pero es normal que esto suceda sobre todo cuando comenzamos, siempre es así. Lo que hay que hacer es cortar pérdidas y aprender para que no vuelva a suceder, simple pero difícil de hacer. Sin más un saludo a todos, mucha paciencia, y muchas gracias por la visita.

7 comments to “ITW”

Buenas tardes. Está la situación difícil para la inversión. Yo añadiría Compass Minerals y Whitbread a las que comentan, sin embargo la mayoría de las acciones de gran calidad que solemos mirar por aquí están disparadas y es momento de esperar.

Buenas.

Hormel Foods también se está poniendo atractiva (aunque el DPA sea bajo), está apoyando sobre la media de 200 semanas (que grosso modo es la de 1000 sesiones). Iba a ser la próxima adición a mi «álbum de cromos» pero se interpuso la bajada de Compass el viernes y me quedé sin liquidez en mi cuenta. Habrá que esperar a la siguiente transferencia.

Hola a ambos

Efectivamente son empresas que se están acercando a precios razonables. Lo de Compass con el problema de la mina la ha puesto en el punto de mira, y estas otras empresas que nombráis también están en precio para mirarlas de cerca. Dentro de las oro tanto Nike como Disney están en unos precios que tampoco son disparatados, hoy unos resultados algo decepcionantes de un trimestre en Nike han impulsado la cotización a la baja, y se acerca también a la media móvil 1000 sesiones. Curiosamente estoy viendo últimamente empresas plata a múltiplos más elevados que algunas empresas oro. Si se espera con paciencia siempre llegan oportunidades.

Como siempre, muchas gracias por la participación

Jon

¡Que casualidad!

Hace unas semanas estaba mirando yo esta empresa de nuevo, despues de descartarla cuando compre PH, ROK, CMI y DCI.

Hola Anilomjf

Pues ésta también nos ha parecido una gran empresa, como alguna de esas otras que nombras, todas ellas buenas empresas. Hay que tenerlas en el radar para cuando se ponen a tiro, que nunca se sabe cuándo llega la oportunidad.

Como siempre, muchas gracias por la participación.

Jon

Gracias como siempre por el análisis. Bastante buena e irracionablemente cara, coincido por completo.

En cuanto a cercanías a precios de compra, añadiría también a Red Eléctrica. Como en el caso de NG Y Enagás, las perspectivas de subidas de tipos las mantienen en precios razonables a pesar de que el mercado esté algo recalentado. Para mí esa subida de tipos no debería afectar tanto: una subida de tipos no resulta tan gravosa en la estructura de financiación a largo plazo que tiene, la inflación que provoque esa subida de tipos también debería subir sus ingresos y, adicionalmente, tampoco veo el mundo para grandes presiones inflacionistas que puedan llevarnos a subidas de tipos más que ligeras. Por todo ello, las tres me parecen buenas opciones, con algo más de gusto por NG (aunque por situación técnica pudiera bajar algo más, tanto la cotización como el EURGBP la hacen ya bastante atractiva) porque la política anglosajona es más fiable para evitar tener políticos populistas interferiendo artificialmente en los precios eléctricos y, con ello, en los ingresos.

Gracias de nuevo

Hola DdT

Primero de todo, disculpas por la tardanza en aparecer el comentario. Lo había metido como Spam y no lo he visto hasta hoy. Sobre la empresa analizada, a mí me sorprendió porque no la conocía, me parece muy buena pero está fuera de precios razonables. Una pena, se deja en el radar de las empresas doradas y a esperar acontecimientos.

Sobre empresas cercanas a precios, precisamente con los problemas políticos de estos días se han puestos las dos españolas aún más atractivas. Es cierto que quizá el modelo anglosajón sea algo mejor pero las 3 son buenas empresas. Comparto tu visión sobre que una hipotética subida de tipos (que no creo que sea muy fuerte) no les va a afectar tanto a este tipo de empresa, y ahora mismo la rentabilidad por dividendo ya es muy buena sin contar con la revalorización, siendo además dividendos que se pueden pagar bien, por lo tanto empresas fantásticas ahora para la gente que no quiere grandes preocupaciones y tener una rentabilidad aceptable. Precisamente hoy a última hora aprovechando la bajada del Ibex he hecho una pequeña entrada en REE, me parece que está a un precio razonable, de lo mejor en el mercado nacional ahora mismo.

Como siempre, muchas gracias por la participación y disculpas por la tardanza en que apareciese el comentario.

Jon