Iwatani

Hola Compañeros,

Hoy nos vamos de viaje a Japón para ver una pequeña empresa que me dijo uno de vosotros en un directo creo recordar. Lo cierto es que es una empresa especial, un poco rara, como muchas veces sucede por el país del sol naciente pero que en general me ha gustado porque se adapta mucho a lo que yo suelo buscar. Hoy nos vamos a ver Iwatani.

Iwatani es una empresa japonesa dedicada principalmente al hidrógeno y el LPG. A lo largo de los años esta empresa, como muchas otras en Japón, han pasado por un montón de negocios y de soluciones para sus habitantes, muchas divisiones sin un claro sentido, pero que es muy habitual por Asia. La empresa se fundó en 1.930 por Naoji Iwatani, como una empresa relacionada con las soldaduras y gases para las mismas. Ya en 1941, esta empresa empieza a pensar en el hidrógeno como una solución para Japón y para el planeta. Como veis, Naoji es un personaje muy adelantado a su tiempo, pero que pensaba mucho en las necesidades de su pueblo y país. En 1953, esta empresa comercializaría la primera bombona de butano para uso doméstico en Japón (en España habría que esperar a 1958). Por el camino la empresa se ha dedicado a venta de productos agrarios, verdura congelada, detectores de gas y ahora está más centrada en el LPG, hidrógeno, LNG y helio. Como podéis ver, es una historia empresarial que no tiene mucha lógica más allá de las necesidades del país y de la región en la que operaba, así como una visión futurista muy elevada, de hecho, pensemos cuándo se ha empezado a hablar del hidrógeno en Europa.

La empresa, un poco difícil de tabular y de colocar en algún sitio, tiene una capitalización de unos USD 2,8 billones, que es un tamaño pequeño. Está en una zona del mercado que no me gusta nada y que genera problemas para los inversores, porque es lo suficientemente grande como para invertir sin dudas en ella, pero lo suficientemente pequeña para que tenga problemas de escala, financieros y de cotización. Es una zona complicada del mercado, sobre todo cuando se pagan precios que no se tienen que pagar. La parte buena de la empresa es que tiene activos en USA, lo cual hace que tenga ya un poco de internacionalización y cuenta con unos 10.200 empleados por el mundo, que básicamente es Japón. En este sentido no veo problemas para invertir en ella, pero sí hemos de tener cuidado con las métricas que le aplicamos.

El balance de la empresa es sólido. He de decir aquí, que me lo he encontrado bastante deteriorado por los efectos del circulante en los dos últimos años, con todo es sólido, un balance sin deuda neta. Lo que sucede es que hace un par de ejercicios, el balance pintaba mejor, y durante estos dos ejercicios la empresa casi no ha pagado dividendo y mucho del dinero ganado ha tenido que ir únicamente a pagar este circulante. Esto es algo habitual en muchas empresas, y las empresas pequeñas y que además son un poco intensas en capital, lo sufren mucho más. La relación de corrientes es de 1.7 que está bien. Esto nos puede engañar un poco por la cantidad de circulante que la empresa maneja. Cuando una empresa maneja mucho circulante, si los inventarios no caducan, se puede ser un poco más flexible en este punto. En este caso si hiciera los ajustes pertinentes, la tendríamos por encima de 2 sin lugar a dudas, de forma que no es un problema, a pesar de que, para este tamaño de empresa, este es un punto que hay que mirar de cerca. Los fondos propios de la empresa son el 45%, y otra vez el circulante es quien maquilla a la baja este valor que es muy bueno. En general lo que me he encontrado es una empresa con un poco de deuda por el tema del circulante, que tiene caja por otros lados para poder pagar todo en caso de que las cosas se pongan feas, vamos un balance que no me preocupa lo más mínimo y ahora que los tipos se ponen en positivo, lograrán sacar algo de dinero por estos remanentes que las empresas tienen. Un balance prudente y adecuado para una empresa de este tipo, un balance que hace que uno pueda invertir sin preocupaciones.

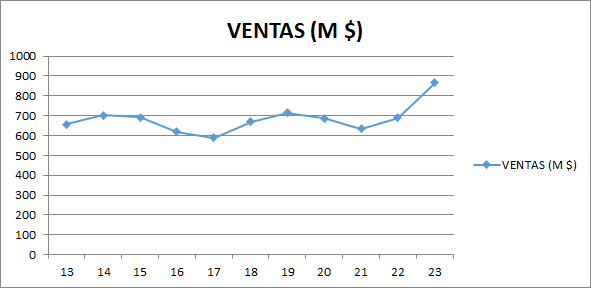

Las ventas de la empresa han estado un poco planas en el pasado, como la economía del sol naciente. Y es que lo cierto es que en un país con los problemas de natalidad que tienen y las dificultades que están teniendo para exportar, no podemos pedir grandes crecimientos en ventas y, por lo tanto, lo que deberemos de pedir es un precio competitivo a la hora de comprar. Parece que las cosas están cambiando un poco por Japón, pero salir de la época negra que llevan arrastrando desde la crisis inmobiliaria es algo que cuesta tiempo, mucho más tiempo del que nos podemos pensar. Parece que la inflación y las nuevas modas mundiales están ayudando mucho a esta empresa que empieza a despertar.

Los márgenes de la empresa son pobres. Lo cierto es que tienen varios negocios, todos ellos me gustan sobre todo por lo predecibles que son, pero ninguno es un super negocio que vaya a cambiar el mundo o del que se pueda sacar un gran margen. Al final el uso del LNG, LPG o manejo de hidrógeno son una especie de peajes que cuando se hacen como lo hace esta empresa, dejan el margen que dejan, pero que son bastante predecibles. Y seamos honestos, si el hidrógeno se hace la fuente de energía principal, los depósitos de hidrógeno no van a dejar un margen del 25%, porque habrá tantos fabricantes que bajarán los precios al momento. Es lo que tienen muchos de estos negocios, parecen mucho mejores de lo que realmente son. La empresa tiene un ROE del 10% y un margen neto que ronda en 5%, los dos son márgenes muy pobres para lo que me suele gustar. El ROE si le aplicamos un poco de mejora financiera y economía de escala, es sencillo que se fuera sobre 15 – 17. Pero el margen neto costaría mucho, pero mucho de verdad que se fuera por encima del 8%. Es lo que hay en estos negocios, hemos de ser conscientes de ello.

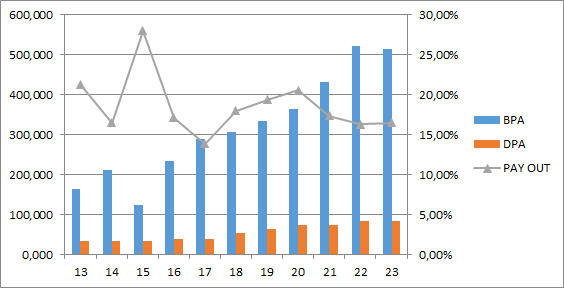

Los beneficios de la empresa han ido mucho mejor que los márgenes y es que parece que la directiva está maniobrando muy bien en medio de los problemas generales que pasa la economía nipona. El BPA ha crecido al ritmo del 12% los últimos 11 años, dando un repaso enorme al índice. Lo cierto es que parece que la empresa ha logrado ir creciendo en las partes del negocio que son mejores y asignando capitales bien. Hay un cambio de tendencia en la empresa importante, algo que es raro encontrar y me alegro de haberlo encontrado, porque siempre es bueno encontrar este tipo de cosas.

Los dividendos de la empresa son pequeños, en estos momentos como el 1.30% que es un rango realmente pequeño para lo que yo busco. Lo cierto es que se pagan con dinero real, ya que la empresa utiliza menos del 20% de lo que gana para repartir dividendos, que reparte en marzo. Ya sabéis todos que Japón no es un país hostil para nuestros dividendos, de forma, que poca cosa, pero sin problemas. Ahora ya cada uno decide lo que hacer, pero es obvio que, por Japón, no se estila repartir muchos dividendos.

La directiva de la empresa la he visto buena. Lo cierto es que me llevo un muy buen sabor de boca con la directiva de la empresa por varias razones. Lo primero es el coeficiente de habilidad que, para una empresa aburrida como esta, que reparte poco dividendo ha salido de 12, un rango muy elevado para lo que me suelo encontrar en equivalentes. Lo siguiente que me ha gustado es el cambio que están dando a la empresa en los últimos años, sobre todo centrándose en los negocios que son mejores para la empresa y dejando muchas cosas raras que he visto en el pasado, diría que la empresa está mucho más centrada en lo que se tiene que centrar y están aprendiendo de cómo se lleva una empresa para que los accionistas y el país ganen dinero. Y lo tercero es la situación financiera que tienen. Diría que yo tendría un poco más de deuda, pero considero que la situación general que tienen en el balance es muy buena y acertada. Creo que hay muchos más activos que la realidad que muestra el balance, algo que como accionista no es un problema (el problema es justo el opuesto). Cuando uno le dedica el tiempo necesario a mirar 10 años de balance de esta empresa se da cuenta de lo bien que lo están trabajando, que hacen las cosas bien. Creo que se puede estar muy tranquilo siendo socio de estos señores, se puede dormir a pata ancha, sabiendo que el dinero está en buenas manos.

El futuro del negocio está asegurado. Parece mentira, pero tienen patas en los dos lados del negocio. Si el hidrógeno se implanta, están en ello con ventaja. Si tarda más de lo esperado, te venden el LPG y el LNG mientras tanto, de forma que los riesgos están mucho más atados de lo que podríamos pensar en una primera mirada. Personalmente creo que en el momento que el hidrógeno se lleve el gato al agua, en Japón se va a extender como la mala hierba, el país es dependiente energéticamente de otros, y en el momento que puedan dejar de serlo, muchísimos recursos van a ir ahí. Y muchas cosas van a cambiar. De forma que todo apunta a que esta empresa tenga un papel importante en ese posible futuro de Japón.

Hoy tenemos un tema de actualidad, y parece que esta empresa va a tener viento de cola. Es en estos momentos cuando más cautos tenemos que ser y buscar bien los riesgos ocultos. Y he encontrado uno. Esta empresa no tiene ni tamaño, ni recursos, ni forma, de hacerse con el mercado del hidrógeno. Puede ser un pequeño actor, eso está claro. Pero en el momento que las grandes de verdad empiecen a inyectar dinero a ese sistema, esta empresa va a tener muchos problemas porque no puede crecer a más de un 25% anual. Con los datos que manejamos, si el hidrógeno tira fuerte, con ese 25% no llega ni siquiera para Tokio. Es así de simple. Es en ese momento que pueden pasar varias cosas. Puede llegar una compra por parte de un competidor o una empresa que quiera entrar en el negocio (como cualquiera de las niponas que lleva Warren en cartera), puede quedarse como un actor local con sus zonas de negocio creciendo la ritmo que pueda crecer sin poner en riesgo nada, o puede ser asfixiada por la competencia. Si miramos en Japón, no son muy dados a la compra de empresas, ni las recompras de acciones ni las operaciones corporativas por lo general. Muchas cosas están cambiando en Japón y esta puede ser una más, pero dado cómo veo todo, hay un riesgo de que la empresa se quede sin recursos para aguantar su espacio, lo que haría que la empresa ganara menos dinero del que podemos estar pensando ahora mismo que podría ganar en un escenario dorado. Lo más probable, a pesar de que no sea fácil de entender, es que para esta empresa una gran explosión del hidrógeno no sea la mejor opción, sino más bien el mejor escenario sería un mercado con crecimiento del 20% anual por muchos años. De forma que cuidado con las buenas noticias y los precios que pagamos por las empresas.

La valoración de la empresa siempre es complicada, es una empresa pequeña, pero con muy buen balance. El negocio es peor de lo que parece, pero puede tener un futuro muy dorado. Los márgenes no nos dejan lugar a dudas, este negocio es mediocre. Por una empresa así no se puede pagar más de PER 8, con este tamaño, este dividendo, y estos márgenes, hay que ser muy optimista para pagar más que esta cifra. El mercado siempre la ha valorado un poco más que esta cifra. Si acepto ese crecimiento de doble dígito, puedo subir a PER 10. Y honestamente, creo que no va a tener problemas con ese crecimiento. Si miramos la gráfica durante muchos años el mercado la ha pagado en estos precios cuando bajaba un poco, pero desde que en Europa y USA se están diciendo muchas tonterías sobre el hidrógeno, pues ya se sabe, hablan y sube el pan, ahora piden PER 12 e incluso más muchas veces. Para una empresa con estos márgenes y este tamaño, son precios que no pago. Y no lo hago porque de repente coge 3M pone un montón de dinero en parte de su mercado y me revienta el mercado. Para esta empresa acometer un gasto en fábricas de USD 3 billones es imposible, para 3M es calderilla. Ese es el problema del que hablaba antes, esta empresa tendrá su lugar, pero cuidado, no pueden crecer todo lo que quieran porque el dinero es finito y el circulante le está pesando ahora, imaginémonos en un momento de crecimiento extremo. No se puede pagar mucho por algo así, aunque es una empresa super interesante, si se paga un precio justo. Siendo no pesimista, se puede empezar a comprar en la franja del los 5000 JPY. Por lo que he visto, estas empresas se venden por lotes, que según he visto en la web de la bolsa de Tokio, para esta empresa son de 100, de forma que ir preparando bloques de unos 3800 euros, un poco elevado para mis gustos, pero que se puede intentar. Esto hace que sea todavía más cauto, dado que, si quiero ponderar a la baja, pues ya veis la pasta que hay que preparar. No es el mejor lugar para un inversor de mi estilo, pero es el que hay. Y lo que es más importante, no sabemos las oportunidades que nos puede dar el mercado, ni cuándo, de forma que hemos de estar preparados con toda la información posible disponible y estudiada.

Resumiendo un poco, hoy nos hemos ido a Japón para ver una empresa pequeña pero prometedora. Como de costumbre, nos hemos encontrado con un balance muy sólido, y una empresa bien implantada. Lo que menos me ha gustado han sido los márgenes. Sé que, si la empresa crece, la economía de escala ayudará con esto, pero me hubieran gustado un poco más elevados de lo que he visto. Por otro lado, me he encontrado una directiva mejor de lo que me suelo encontrar habitualmente, parece que se están centrando en lo que hay que centrarse y esto se está notando en los resultados y en la mejora del BPA. Esto es muy pero que muy bueno e importante. El precio, el precio lo es todo en la inversión y para mis gustos, con este tamaño y calidad, la empresa está ligeramente cara, pagaría un poco menos por ella. Para una cartera ElDividendo hasta un 1% y a small cap en verde. Es una empresa con pocos riesgos, bien gestionada por la que no podemos pagar en exceso. Esta empresa no es para los que están acabando, paga poco dividendo para las personas que lo que quieren es disfrutar de los siguientes años, esto es más para un inversor que está empezando, que tiene mucho horizonte. A este inversor le importa un poco menos el dividendo de ahora, que reinvertirá, de forma que, al no pagarlo, se ahorra los impuestos, porque esta empresa, me temo, va a tener muchos sitios en los que invertirlo.

Esta es la empresa de hoy, descubierta por uno de vosotros. Una buena empresa, con buenas cuentas y bien gestionada. Un gran descubrimiento. No creo que sea fácil que entre en mi cartera, pero qué demonios, ahí está en mis listas a la espera de su turno si es que llega. Cuidado con los precios, sobre todo en empresas pequeñas, porque los sustos pueden ser desagradables. Cuidado con los crecimientos infinitos y que piensan que la competencia no aparece cuando el negocio es redondo. Espero que la empresa os haya gustado, que logre sus objetivos, que siga creciendo a ese 12% que está haciendo. Espero que sus accionistas ganen mucho dinero, que, para una empresa con tanta visión, seguro que se lo tienen bien merecido. Esto es todo por hoy, de forma que como siempre, un saludo a todos y muchas gracias por la visita.

2 comments to “Iwatani”

Analizar esa empresa es para nota. Diría que ha hecho una A/D muy limpia del 2020 al 2022. Pero además añado el dato curioso de que Japón parece que se ha propuesto batir el techo histórico, nada menos que de los ochenta, que aún no ha superado.

Buenos dias Gorka.

Lo digo siempre, pero tengo que volver a decirlo. Es un placer leerte. Tu visión de las empresas, así como del ámbito inflacionario y de los tipos de interés, es una delicia.

Las empresas pequeñas no son muy de mi estilo, pero compradas baratas y ponderando a la baja, nunca estorban.

Te dejo algunas ideas de inversión, que no recuerdo si las vi en algún blog, foro o listas, y que me parecieron interesantes:

Anta (2020), es la competencia de Nike y Adidas. Tiene caja neta, pero el circulante le esta haciendo daño. Aun con todo, tiene en caja todos los pasivos corrientes. El margen bruto medio de los últimos 10 años me da un 45%, seguido de un margen neto de media del 15%. Apenas tiene fondo de comercio e intangibles, no llegan ni al 5% de los activos totales. Han emitido acciones los últimos años, pero hace 2 que no emiten, y recompran muy de vez en cuando.

Tsingtao (168) es una cervecera. Tiene en caja todos los pasivos, pero el circulante pesa. Tiene un margen bruto medio del 35%, y uno neto del 7%. Su fondo de comercio e intangibles es nimio. Esta no ha emitido acciones los últimos 10 años, además no recompran. Solo vende en China.

Sitc (1308) es una cíclica de barcos. Tiene todas sus rutas en Asia. Tiene en caja neta todos los pasivos, y sus márgenes, teniendo en cuenta que es cíclica, son muy variopintos. Si descuento los dos últimos años que han sido un cohete para esta empresa, me queda un margen bruto medio de un 15%, y que va creciendo poco a poco. El margen neto me sale un 12%. Que decir que no tiene nada de humo. Lo que mas me llamo de esta empresa, es que al ver la grafica de cotización, me recordó mucho a Xinyi (868). Su tamaño es inferior a 5 billions (en dolares), y lleva una castaña de mas del 50% desde máximos. No me gusta en exceso, igual para otra persona se adapte, aun con todo, la tengo vigilada.

Cnooc (883) es una Repsol china. Esta también tiene en caja los pasivos (solo los corrientes). Una cosa que me gusto de esta es que te mete la inflación en el acto, seguida de la 1308 porque te lo mete el chárter. No tiene humo. Una cosa que me sorprendió mucho fue su margen bruto, que no he visto que baje del 65%. Su margen neto es un 15%. Tampoco me gusta en exceso por el tema cíclico, pero al igual que la anterior, la tengo en el radar.

Shenhua (1088) es una carbonera, tiene toda la cadena de suministros. Otra empresa con caja neta (todos los pasivos). Su margen bruto medio me da un 30%, y el neto un 10%. No me gusta esta empresa porque no se por donde va el tema del carbon, porque todo el mundo dice que va a desaparecer muy rápido, al menos sobre papel, y yo veo que aumenta su uso en Alemania y en la India. Por lo demás, una cíclica interesante.

Conch (914) la cementera mas grande de China. Otra cíclica, con caja que cubre todos los pasivos. Los Intangibles pesan un poco mas en esta empresa, un 15%. Aquí el circulante les esta pesando mucho. Sus márgenes son un baile, pero de media el bruto esta en un 20%, y el neto en un 10%. No se adapta del todo a lo que busco, pero la tengo vigilada.

Con todo, si tuviera que elegir entre estas, o unas Diageo y unas Nike. No tengo duda. Además he probado sus productos, en casa la mayoría de ropa deportiva que tenemos es de Nike, y un poco de Adidas, y he probado la Tanqueray, y me ha gustado.

Gorka, mucho animo, ya faltara poco para que vuelvas a casa, aunque cuando leas esto igual ya estas aquí. Para mi, el mejor regalo que tengo cuando vuelvo a casa después de trabajar, es mi familia. Y saber que están bien, ya es la guinda del pastel.

Gracias por tu tiempo, y que tengas un buen día.