Jiangsu Expressway

Hola Compañeros,

Como ya anticipaba en una entrada anterior, nos vamos de paseo por China para ver unas empresas de autopistas que nos hagan quitar la enorme pena resultante del robo de nuestra querida y amada Abertis, una de las grandes del dividendo de toda la comunidad. Hoy nos vamos a una región con mucho desarrollo y que está creciendo con fuerza. Personalmente he tenido que ir por allí dos veces por temas de trabajo, y os puedo asegurar que aquello está a tope de desarrollo e industria. Hoy nos vamos a ver Jiangsu Expressway.

Antes de nada quiero aclarar que todos los datos que vamos a ver están en HKD. El cambio oficial lo podéis mirar en internet, ronda sobre 9 HKD es 1€, pero para hacernos un poco a las magnitudes de lo que estamos hablando yo hago la cuenta fácil de quitar un cero. Luego, por supuesto si tengo que cruzar una orden me pongo con la calculadora y hago las cosas bien, pero en general me gusta trabajar de forma continuada con las divisas orígenes, ya sabéis que no soy un experto en divisas y que todo el que invierta a muy largo plazo, sabe que cuando hablamos de una vida invirtiendo, el momento de las divisas es muy poco importante, sin embargo la calidad de las empresas que elegimos y los dividendos que nos pagan, son muy importantes. Bueno vámonos con la empresa que es lo que estamos aquí.

La empresa fue fundada en agosto de 1.992 y es la única empresa de este sector en la región de Jiangsu. Limita por el sur con Shanghái y su población es de 70 millones de habitantes. Esta zona es muy importante ya que es una de las zonas limítrofes de Shanghái y por lo tanto la alimenta de muchos servicios como por ejemplo gas o crudo. Hay un gran desarrollo, justo en la zona sur, que es donde he estado yo en dos ocasiones. Podríamos decir que cuentan con unos 4.000 km de autopistas, que se dedican a la construcción así como su explotación. La empresa cotiza en bolsa interna China y a principios de siglo sacó como un 25% de acciones a la bolsa de Hong Kong, que es donde nos nutriremos nosotros para comprarlas.

La empresa me ha sorprendido por su gran compromiso en el ahorro y control de gastos. Y es que en general, una de las cosas que me han sorprendido de China es ésta, hay bastante cultura de ahorro y de control de gastos, cosa que por Europa, cuando las cosas van bien, parece que el derroche está garantizado. Podría hablar largo y tendido de este tema, pero es algo que he observado en muchos sitios que he visitado y que en cierto modo me ha sorprendido de China.

Evaluar esta empresa es tomar el pulso al ritmo económico de la región. Como ya he dicho, los datos que nos presentan son buenos, y hay crecimiento en todos sus rangos, hay un par de excepciones que no son importantes, pero la empresa nos desglosa todos sus activos de diferentes formas, realmente me ha sorprendido la claridad y calidad de sus informes. Yo puedo certificar que aquello está a tope, y he de reconocer que de todos los países en vías de desarrollo que he visitado, quizás éstos sean de los que se tomen las cosas más en serio y de una forma que es cercana a mi pensamiento. Sin duda, no hay grandes dudas de que es una zona excelente para controlar autopistas, ya que es una de las arterias de la gran ciudad que está al sur. Puede que muchos me hablen de la crisis inmobiliaria o del crédito en China, habría que tomar muchos datos y ser muy prudentes, ya que los chinos no son muy amigos del crédito como nosotros los conocemos, pero para mayor claridad luego veremos los rangos de deuda que tiene la empresa, que es la mejor forma de evaluar este tipo de cosas. A muchos se les debiera de caer la cara de vergüenza cuando hablan de la deuda China, mejor que miren la que tienen por casa, que muchas veces es escandalosa, a tipos de llorar y con serias dudas de que se pueda pagar, pero es muy fácil criticar al vecino, como si los chinos no tuvieran derecho a pedir prestado.

Para analizar esta empresa me he basado en los informes de la misma, mis páginas habituales, y he revisado los informes de medio año que han presentado. Creo que lo más importante es lo siguiente:

- La empresa crece a un ritmo parecido a la economía China.

- Planificación financiera aceptable.

- Buenos rangos de tráfico y el año parece que va bien.

- Me cuesta un poco las cuentas chinas, son algo diferentes y me cuesta, puede haber alguna erratilla en la entrada.

- Empresa muy implicada en el ahorro y control de costes.

Si miramos el tamaño de la empresa estamos ante HKD50 billones, lo cual es un tamaño bueno para la inversión. La empresa tiene rango de crecer, y ya puede empezar a hacer cosas interesantes para ahorrar en costes financieros. Vemos que tiene muchos km de autopista bajo gestión y vemos que han ido economizando todo, pero eso lo veremos luego mucho mejor. Esta compañía cuenta con 5400 empleados, lo que nos da idea de que ya estamos hablando de algo apto para la inversión. Sabéis que no soy muy estricto con el tamaño, pero una empresa en China, tan lejana, prefiero que tenga cierto tamaño, lo cual me tranquiliza mucho. Me gustan las empresas pequeñas, pero tampoco quiero una cartera de micro empresas.

Nos vamos al balance de la empresa, donde ya os podéis imaginar lo que ando buscando. La relación de corrientes es inferior a uno, pero lo es porque la empresa tiene una extraña manía que he visto en varias de ellas y es la de emitir short bonds, algo que no había visto nunca y que son muchos bonos de vencimiento de menos de un año, y la verdad es que no lo entiendo muy bien, pero parece que es algo habitual en este negocio en China. Los tipos de esta deuda son bajos y muy parecidos a los de medio alcance y por lo tanto, no le veo mucho sentido. Lógicamente esto me fastidia este punto y por lo tanto lo he tenido que corregir, lo que he hecho es descontarlo y me queda una relación de corrientes algo inferior a 1, pero que dado el negocio no es un problema. La empresa tiene caja, no mucha, pero tiene caja. Por lo demás en este negocio no hay mucho que contar. Lógicamente esta deuda que he descontado, la he sumado a la otra para hacer los cálculos y me queda que la deuda que tendría la empresa sería HKD11 billones para un EBIT de HKD5,2 billones, lo que nos deja una relación que ronda 2,2 veces. En términos de interés una parte está en bonos a medio plazo (suelen emitir a 5 años) con unos coses que rondan el 4,5% y la deuda bancaria va del 2% al 5,2%. Lo que vemos es que son rangos más que razonables para el negocio. Lo segundo que quiero determinar es que me gustaría que alguien me mostrara cuentas de empresas en Europa o USA que se dediquen a este negocio y me presenten rangos en función del EBIT menores a 2,5 veces, porque yo busco y busco este tipo de empresas y no veo estos rangos. Por lo tanto debemos de ser un poco escépticos a muchas de las chorradas que se dicen en el mundo económico, sobre el exceso de deuda en China. Yo no digo que no lo haya, lo que digo es que esta empresa por ejemplo puede suspender dividendos e inversiones y hacer frente a sus obligaciones financieras sin problemas. Pueden hacer lo mismo las empresas del IBEX, por poner un ejemplo. Pues la respuesta es que muchas no, incluyendo los bancos que siguen teniendo mucha mierda en los balances. Sin embargo, lo que uno se encuentra en el ambiente y en lo que muchas veces lee por la mañana en internet, es el exceso endeudamiento de la economía china. Pues aquí tenemos una empresa China, que está razonablemente bien en cuanto a estructura financiera, que se podría mejorar, pero ya firmaba yo no encontrarme mayores desastres en las empresas que miro por cerca de casa.

Avanzamos un poco en el balance para ver que los fondos propios representan el 60%, un rango muy alto para lo que solemos ver en Europa y más en empresas de este tipo. Dentro del balance hay muchos intangibles que no son otra cosas que los contratos de explotación de autopistas que tienen y que lógicamente van depreciando. Esto no es un problema porque es lo que es, se entiende bien y es lógico para cualquiera que quiera entender. Como podéis ver, no creo que haya grandes problemas en el balance para entrar en esta empresa.

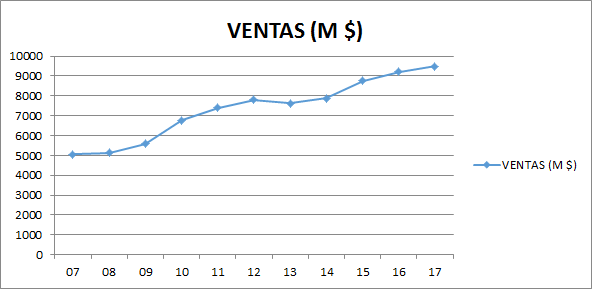

Las ventas de la empresa crecen de forma sana, vemos que van un poco a escalones y no es por otra cosa que cuando se construye una autopista nueva. Esto crea ciertos problemas en el BPA porque hay que pagar facturas mientras no se circula o la autopista no es popular, y tardará un poco en coger el tráfico habitual. Es algo que es normal para el negocio, sobre todo cuando se explotan desde el inicio, no mediante la compra de un competidor que te entrega una autopista ya en funcionamiento. Como vemos la empresa va razonablemente bien en cuanto a ventas y como hemos dicho, esto lo que hace es medir muy bien el pulso de la economía de la región.

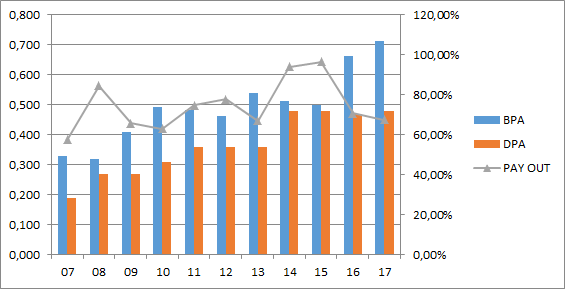

En términos de BPA vemos un crecimiento medio del 8% anual, mucho mayor de lo que me esperaba y de lo habitual. Habría que evaluar que el desarrollo pasado puede que haya sido mayor que el futuro, pero lo que sucede en estos casos es que la empresa pagará unos dividendos mayores y acometerá menos proyectos nuevos. No tengo ninguna información que me haga saber la realidad de la zona de una forma adecuada, pero todo indica que este crecimiento frenará, pero puede que los dividendos suban. También es posible que la empresa se vaya de compras y entre en otras regiones menos desarrolladas de China e incluso que se vaya a zonas limítrofes en el extranjero a hacer lo mismo. No cuento con nada de ello, con un crecimiento orgánico del 4% que creo que es algo que está muy bien y los dividendos que cobro pagando estos precios, he de decir que la cuenta más o menos sale muy bien. No lo hemos valorado, pero la empresa también puede comenzar a recomprar acciones en el futuro si se encuentra que no puede crecer o comprar otras empresas.

Y nos toca hablar de los dividendos. Pues la empresa a estos precios ofrece un dividendo que supera el 5% lo cual es algo que me gusta, para un negocio que va bien y tiende a crecer además de protegerme muy bien de la inflación. El dividendo ha crecido más que el BPA en los entornos del 10% anual, debido a que han aumentado el dinero que destinan a los mismos. Como he dicho, esto es síntoma inequívoco de que la empresa está más madura y por lo tanto retornan dinero a los accionistas en forma de dividendos. Una cosa que me ha llamado la atención es que cuando hay un año malo, bajan el dividendo y cuando lo hay muy bueno pues lo suben más de lo habitual. Puede que estemos más acostumbrados a ver empresas que lo mantienen o lo suben todos los años en lugar de tener estas políticas, pero he de reconocer que esta política es mucho más coherente y beneficiosa para la salud financiera de la empresa que la que solemos adoptar por los mercados en los que habitualmente nos movemos. Poco más tenemos que comentar en esto. Cuando comencé mis pinitos de inversor con el bróker del banco que me llevaba 29 años robando, buscaba empresas que pagaran el dividendo de un solo golpe, ya que el cobro del dividendo suponía un gasto. 8 años después me he acostumbrado al sistema USA y es que si las empresas presentan resultados todos los trimestres, es una buena idea pagar un dividendo todos los trimestres. Lo que pasa es que ahora no me cobran un céntimo por cobrar el dividendo, que es como tiene que ser dicho sea de paso. Es completamente inadmisible que se cobre por este concepto, ya que quién tramita el dividendo es la propia empresa y el bróker (salvo notificaciones) no incurre in ningún tipo de gasto. Y si lo hace es porque son ineficaces o inútiles, pero eso desde luego no es culpa de los clientes. La empresa que tenemos hoy aquí paga un solo dividendo en julio, algo que no es un problema, pero como os podéis imaginar no me gusta un pelo. El hecho de tener que esperar y cobrar de golpe todo el dividendo, es algo que me causa cierto estrés, pero como ya os he dicho, no es un problema si la empresa es buena y hace las cosas bien. Si hemos llegado aquí ha sido gracias a la disciplina y el ahorro y el hecho de tener que esperar hasta medio año para cobrar todo de golpe, no me crea nada para descalificar a una empresa.

En cuanto a los flujos de caja no hay mucho que comentar. Hay que tener cuidado en este aspecto con las depreciaciones de los intangibles, porque realmente se está gastando el contrato por lo que es un gasto muy real. A groso modo me ha dado un flujo que queda muy cercano al EBIT, y se gastan en pagar dividendos como la mitad del dinero. Esto es un rango muy bueno. Las inversiones de capital, pues son complicadas porque cuando hacen inversiones fuertes se disparan. Es complicado evaluar esto para empresas de este tipo donde cuando hay inversión es fuerte de verdad. Donde mejor se ve esto es en los gastos financieros, que de repente se disparan y vemos luego crecer las ventas y los beneficios. Creo que lo más importante de este punto es evaluar cómo la directiva emplea el flujo de caja para ver si se pagan dividendos que no se deben de pagar, porque ese puede que sea el mayor problemas de este sector.

En cuanto al valor contable, es mayor que la cotización pero cuidado, aquí hay un problema. Cuando en el año cero se firma un contrato de autopista, se mete en el balance como un intangible, y se va depreciando. Pero como ya hemos dicho, este es un sector que te protege muy bien de la inflación y por lo tanto, pasados 10 años esa autopista vale mucho más, pero en el balance tenemos el valor del año cero y depreciado. Es decir, que hay que ver muy bien la inflación para determinar el valor contable porque aquí sí que hay que ajustar. Personalmente, no me parece una buena forma de valorar estas empresa, siendo el balance y los flujos de caja los mejores términos. En cuanto a PER, pues si miramos los flujos vemos que estaríamos hablando de algo menos del PER 10, zona que es una compra interesante sin ser una oferta del mercado. Que nadie se engañe, no se puede pagar por una empresa de este tipo PER 16, porque por mucho que el pasado haya sido bueno, no veo que el crecimiento futuro vaya a ser igual que el pasado. Por lo tanto cuidado con los múltiplos que pagamos por estas empresas, nos digan lo que nos digan.

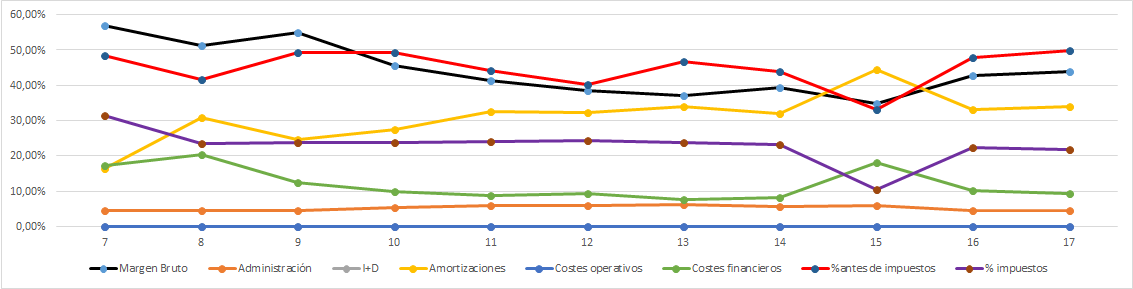

La Gráfica de las Lamentaciones nos cuenta ciertas cosas. La primera que vemos es que los márgenes bruto bajan ya que se está extendiendo el negocio y por lo tanto se gana menos por unidad. Podríamos estar llegando a un punto de estabilización. Lo siguiente que vemos es que esta empresa salvo un año ha contenido mucho el gasto financiero, lo cual me gusta mucho, ya que esto es el punto que más me preocupa de este sector. Esta empresa se aleja mucho de los máximos tolerables en este sector. Para este tipo de empresas tendríamos un rango parecido a un REIT, a pesar de que personalmente prefiero estar invertido en autopistas que en ladrillos para el mismo precio. Vemos que los impuestos son estables y no hay sorpresas desagradables y todo tiene una pinta correcta. La gráfica nos dice que más o menos vigilando un poco el gasto financiero podemos estar tranquilos en este tipo de inversión.

En cuanto a la directiva pues no tengo datos para decir mucho. Obtienen un coeficiente de habilidad de 27 que es un rango muy alto, a pesar de haber mantenido una disciplina financiera estupenda. He de reconocer que los años elegidos les favorecen sobre todo teniendo en cuenta que esta zona se ha desarrollado mucho en estas fechas. No quiero quitar nada a nadie, pero creo que algo que rondaría el 15 sería un poco más acorde al futuro de esta empresa, pero los datos son los que son y hay que respetarlos. Por otro lado es de valorar la enorme disciplina financiera que han mantenido a pesar de tener un crédito relativamente fácil y barato, por lo que hay que reconocer que están dentro de un rango que me gusta y con los que no me importa hacer negocios. El tema de controlar el importe de los dividendos en función de cómo vaya el año, es algo que me gusta ver, sobre todo porque de esta forma se evitan muchos disgustos y problemas en las cotizaciones de muchas empresas. Creo que el equipo directivo es bueno y se puede ser socio de esta gente sin muchos problemas.

Sobre el negocio no hay mucho que hablar, creo que ya está todo dicho y en las siguientes entradas me lo saltaré. Creo que China va a seguir creciendo y que van a seguir haciendo las cosas razonablemente bien. Aunque China deje de crecer vía exportación, lo seguirá haciendo vía consumo interno y por lo tanto este tipo de infraestructura será muy necesaria, por lo que, sin ser la gran compra de nuestra vida, este tipo de empresas suelen dar unos resultados bastante buenos para los amantes de los dividendos tranquilos y olvidados.

En cuanto a los precios, pues son empresas ligeramente más pequeñas y puede que tengamos que comprarlas en mercados con no demasiada liquidez, de forma que el análisis técnico pasa un poco a segundo plano. Parece que el sector está siendo ligeramente castigado por las palabrerías de la deuda, y por lo tanto andan cotizando en general un poco baratas. En mi opinión, una compra por debajo de los 10HKD es una precio que hace que las cuentas salgan muy bien. Si lanzo al futuro un escenario más moderado y le coloco un PER un poco más real en el futuro y puede que más exigente, me sale un retorno de doble dígito para dentro de 11 años, entre la revalorización y los dividendos, de forma que estoy en la zona de confort que me suele gustar marcarme. Un retorno de al menos un 10% anual es algo que me parece interesante como inversor.

Resumiendo un poco todo, hoy nos hemos ido muy lejos, a un país muy diferente, hoy hemos ido a China para ver lo que en España nos robaron, autopistas. En general he tenido una sensación muy buena de la empresa y me ha gustado mucho cómo la llevan. Un balance en condiciones y unos flujos de caja que me dicen que hay dinero para pagar los dividendos que tanto quiero. Todo cuadra y la directiva me gusta. Como país tengo mis reticencias, ya que están muy lejos y piensan de una forma particular. Para una cartera ElDividendo a oro en rojo y hasta un 3% de cartera. Y puede que sorprenda este rango tan bajo, pero es por una razón. China está muy lejos, acabo de empezar a invertir allí y no quiero tomar grandes posiciones de inicio hasta que tenga todas las comisiones y operativa controlada. Los chinos piensan de forma muy diferente a nosotros y por lo tanto en mi opinión, quiero una cautela hasta que me sienta más cómodo. Esta empresa es perfecta tanto para los que empiezan como para los que acaban y los que nos encontramos en el medio. Son las típicas que hay que mirar un poco de cerca el precio que pagamos, porque por lo general son negocios muy predecibles. Con todo, no excedería del 5%-10% de la cartera en autopistas chinas en total de todas ellas.

Como despedida quiero comentar un poco sobre los rangos de compra de las empresas. Cuando yo comencé mi lista, hace ya bastante tiempo, tenía mucho menos dinero invertido en bolsa del que tengo hoy. En aquellos momentos no había invertido fuera de España y a día de hoy lo que no hago es invertir en España. Tengo alguna empresa muy ponderada fruto del pasado y en las que en general me siento cómodo. Pero de cara al futuro se me hace muy raro que vaya a pasar del 5% (en compra, si compro y duplica no me fuerzo a vender, por poner un ejemplo) de peso en una empresa en la que empiezo a comprar ahora. Lo primero es que para llegar a ese nivel ya tengo que invertir una cantidad importante de dinero porque apenas roto mi cartera, lo podéis comprobar en mis movimientos. Lo segundo es que creo que para vivir de los dividendos una cartera formada por 50 valores excelentes es mucho mejor que una formada por 10, aunque estén más seleccionados. Sé muy bien lo que me cuenta Buffet y demás sobre la concentración, pero lo que también sé son los muchos que han arruinado su rentabilidad por cabezonadas y por no poner límites al peso de las empresa. Desde luego ahora mismo firmaba yo una cartera para retirarme de 100 empresas de categoría oro, en la que ninguna pese más del 3%, porque eso me da unas garantías terribles de cobrar dividendos todos los meses y de una forma muy diversificada y protegida frente a diversos problemas. Personalmente no juego a ser el mejor inversor del año, ni de la década. Mi juego es el de dejar de trabajar de la forma que hoy lo hago, y alcanzar el máximo de tranquilidad en cuanto a las finanzas se refiere. A partir de una cifra, realmente da igual, es igual morirse con 25 millones en la cartera que con 250 millones. Lo jodido es morirse sin dinero para pagar el funeral, sobre todo porque quizás te hayas muerto por no poder pagar algún medicamento o al menos, unas instalaciones decentes para acabar tus días. Hoy os dejo con estas reflexiones un poco negras y ahora llega vuestro turno sobre esta empresa, o China, o sobre lo que os apetezca. Como siempre un saludo a todos y muchas gracias por la visita.

31 comments to “Jiangsu Expressway”

Gracias por el sector. Espero con ganas el resto de análisis. Una duda creo que básica, ¿Cómo andan las retenciones?. Es este sector son primordiales.

Lo dicho, muchas gracias.

Hola Juanjoo,

Pues aquí como siempre, no hay un lugar ni nadie que me haya confirmado nada, pero tengo buenas noticias. Manejo dos opciones. Si nos hacen retención en Hong Kong es 0% que te puedo confirmar porque tengo acciones con sede social allí. En caso que nos apliquen lo normal para China, he visto que es un 10% y hay convenio de doble imposición con España. Pero como siempre, esperaremos a que algún inversor nos lo pueda confirmar con el primer cobro de dividendos, que espero sea para finales de noviembre.

Un saludo y gracias por participar.

Gorka

Gracias por compartir vuestro trabajo.

Hola Jeronimus,

Un saludo y muchas gracias por tus palabras.

Gorka

Hola bros,

Hoy las tabaqueras inglesas dando entrada y SAP

Un saludo

Chris

Hola Chris,

Parece que las tabacaleras vuelven a la crisis.

He visto más empresas que están cayendo, parece que tendremos un tiempo para ir de compras

Un saludo y gracias.

Gorka

Hola, en De giro solo se puede comprar por Alemania.

Hola Dani,

De las que voy a presentar en Degiro se compran en Alemania todas menos una que se puede comprar en Hong Kong. La comisión es menor y no debiera de haber ningún problema de doble retención, pero una vez más lo veremos cuando llegue.

Un saludo

Gorka

Hola a todos, soy JJ llevo un tiempo leyendo y por fin doy el paso a presentarme.

Sobre el tema de comprar a través de Alemania nos retendrían también en Alemania?

Hola Juan José,

La retención en teoría es según la sede social, no sobre donde cotice o las compras, por lo que solo debiera de haber una retención en origen correspondiente a China, cosa que todavía no lo tenemos muy claro.

Un saludo

Gorka

Muy interesante, muchas gracias. Respecto a gestión de infraestructuras ,¿ qué opinión tenéis de la filial de Brookfield (BIP)? Tiene una distribución de 4,7% ( el equivalente al dividendo) , con sede en Canadá y un historial y unas perspectivas a futuro buenas también. Saludos a todos

Hola Joaquín,

Pues BIP es una empresa interesante, pero con sede social en Canadá me crea un problema del 5% en el dividendo, que tampoco es para tanto, y puede ser una alternativa interesante. La veo con denominación de MLP, alguien sabe algo sobre las dobles retenciones en esta empresa. En caso de ser las normales parece una alternativa interesante, comprada a unos precios moderados. Veremos si la analizamos, pero hay que estar seguro del tema de las dobles retenciones porque si son las de un MLP sería una muy mala opción salvo precios de derribo.

Un saludo y gracias por la idea

Gorka

Llevo BIP en mi cartera , no lo expliqué correctamente. Sus gestores son canadienses, pero su domicilio fiscal es en bermudas. La llevo y en la última distribución, la retención en origen fue del 2%

Hola Joaquín,

Muchas gracias por la explicación porque esto lo cambia todo, efectivamente he visto que la sede social es en Bermuda, por lo que son buenas noticias, ese 2% es algo asumible, será prácticamente irrecuperable, pero es poco y eso cambia las cosas. A ver si la hago un hueco y la analizo porque la empresa puede ser interesante.

Un saludo y muchas gracias por la información

Gorka

Hola Gorka,

como sabes llevo esta empresa en mi cartera.

Me quedo mas tranquilo sabiendo que la colocas en tu lista oro rojo.

Creo que ahora es una buena oportunidad de invertir en China por el tema de la guerra comercial con USA, que creo que es el principal factor que esta influyendo en las bajas cotizaciones actuales, mas que la percepcion de mucha deuda.

En esta empresa tengo el 0.58% de mi cartera y en total, en empresas chinas de autopistas de peaje tengo un 6,06% de mi cartera:

hk.177 -> 0,58 %

hk.1052 -> 0,66 %

hk.548 -> 2,45 %

hk.576 -> 0,67 %

hk.737 -> 0,64 %

hk.995 -> 1,06 %

La 548 tiene mas peso que el resto por esto:

https://moneyinc.com/why-shenzhen-could-be-the-next-bay-area-for-technology/

Me ha dicho un pajarito que el gobierno chino va a hacer infersiones fuertes en infraestructuras en esa zona.

A ver si alguien lo pudiese confirmar.

Las otras tres empresas chinas que llevo en cartera:

hk.1038 -> 4,73%

hk.694 -> 0,48%

hk.338 -> 2,73%

Un saludo y muchas gracias por el articulo.

Hola Anilomjf,

La verdad es que me ha gustado mucho la idea que me presentaste. Ya irás viendo un poco más de las empresas en este mes y bueno, hay unas que me gustan más que otras.

Sobre los pajaritos, bueno, que se hagan inversiones en una zona no significa que las vaya a hacer justo esa empresa o que se vaya a ganar dinero. La verdad es que he tenido muy buenas sensaciones en todas ellas y creo que lo harán bien en general, seguramente unas mejor que otras, pero si estamos diversificados, por una más, no veo problemas.

Un saludo y a cuidarse. Y muchas gracias por las ideas.

Gorka

Hola Gorka,

a lo que me referia es que la ( renta media ) x ( densidad poblacional ) espero que aumente en la region de Shenzen, lo cual propiciaria una subida de ingresos de las autopistas de peaje en dicha región.

Un saludo.

Hola Anilomjf,

Lo que dices es cierto, no lo había pensado. Si la zona sufre un crecimiento de poder adquisitivo, las autopistas se ven muy beneficiadas. Pues a ver si hay suerte, yo creo que estas inversiones van a ir bien.

Un saludo y gracias por la info.

Gorka

Hola anilomjf.

En que broker has comprado las empresas chinas?

Que retención te aplican?

Muchas gracias

Hola Bentox,

las he comprado en Interactive Brokers.

Todavia no se que retención aplican. Este mes lo sabre.

Segun Gorka, este mes paga dividendos una de esas empresas de autopistas. El broker me dice que tengo una cantidad x de dividendos por recibir en HKD.

No lo he mirado en detalle, pero supongo que se trata de los dividendos que me comento Gorka.

Ya veremos si recibo x o x – 10%.

Los interesados os enterareis de cual es la retención en este estupendo blog tan pronto como me hayan pagado esos dividendos.

Un saludo.

Hola a ambos,

Esperaremos noticias en breve a ver lo que salen de las dobles retenciones.

Un saludo a los dos y gracias por la info

Gorka

Gracias por esas ideas tan interesantes.

En cuanto a la retención por dividendos yo tengo una cotizada en Hong Kong (PAX Global, una pequeña joya, ahí lo dejo 😉 ) a través de DeGiro y no me retienen nada.

Hola Marrec,

Las acciones con sede social en Hong Kong no tienen ninguna retención en origen, mi caso también para Texhong. Pero estas empresas tienen la sede social en China y están listadas en Hong Kong, con lo cual nadie tiene mucha idea de lo que va a pasar.

Miraré esa empresa a ver lo que me cuenta, tiene buena pinta

Un saludo y gracias por la idea

Gorka

Buenos días, y gracias por el análisis. Me ha gustado el enfoque.

Hoy caída grande, -6%, y se encuentra en 10,06 hkd.

¿alguno con intención de entrar, por asia o por alemania?.

Yo esperaré a que publiques las demás por si hay alguna mejor… 😉

Un saludo

por si interesa a alguien:

clicktrade sólo tiene acceso a la acción a través de bolsa de hong kong.

degiro sólo tiene acceso a la acción a través de la bolsa de frankfurt.

un saludo

Hola Kapandji:

Muchas gracias por la información. Yo uso Degiro y comprar en Alemania es más barato que en Hong Kong, de forma que no parece una mala opción.

Debemos de tener en cuenta que este tipo de empresas son muy lejanas, en mercados más desconocidos y la volatilidad es mayor sin lugar a dudas, por lo que tenemos que tener claro las zonas de entrada y lo que esperamos de la empresa, porque si la psicología no la tenemos clara, puede haber problemas en este tipo de empresas.

Un saludo y gracias por la info

Gorka

https://www.youtube.com/watch?v=ja9Z6iTMdQw

Hola Alex:

Bueno veremos una empresa de autopistas de la cuidad que comenta el video, es una de las que veremos

Un saludo y gracias por la info.

Gorka

Gracias, Alex, por el vídeo.

Hola, por si os sirve de ayuda, yo tengo acciones de Nestlé compradas en alemania y me retienen el 35% de suiza, no el 26% de alemania.

Imagino que debería de ser algo parecido con las empresas chinas compradas en Frankfurt.

Por cierto, muy buen trabajo el que realizáis, y me gusta mucho la idea de invertir en China, un país que conoce las miserias del socialismo y que se esta abriendo al capitalismo…

Hola Fernando,

Gracias por la información, es como debe de ser. El problema que tenemos aquí es que son Chinas y listadas en Hong Kong y alguna en Bermudas, por lo que no está muy claro lo que pueden retener en alguna en concreto.

China es un gran país en el que hay muchas oportunidades y este es un sector que creemos es sencillo y muy bueno para el estilo de inversión que defendemos en esta web

Un saludo y gracias por participar.

Gorka