Junio 2023

Hola Compañeros,

Aquí estamos un mes más viendo cómo ha pasado el mes y tratando de aportar algo con una visión global de las cosas más importantes que hemos visto.

Lo cierto es que las bolsas han tenido un mes en general alcista, y vemos que los principales índices se van a máximos o cercanos a máximos históricos. Lo cierto es que me sorprende un poco todo, sobre todo teniendo en cuenta que las intenciones sobre los tipos no es bajarlos, sino como mucho dejar de subirlos, cuando están en un rango que no es bajo. Lo cierto es que, como muchas veces ya ha sucedido, los mercados y los inversores no ven el peligro hasta que llega en forma de cortes en los beneficios. De momento el empleo y en general muchos indicadores se mantienen fuertes, pero sí que es cierto que algunas materias primas ya empiezan a dar señales de agotamiento. El inmobiliario está dando señales débiles y esto suele ser una señal muy mala. Es obvio que justo antes de una crisis es cuando se alcanzan los máximos en precios y operaciones, y todo indica que en muchos sitios ya ha comenzado una sangría en el inmobiliario. Recordemos que siempre que pasa esto se le llama algo así como desaceleración, un bache momentáneo… todas estas cosas. No es cuestión de asustar, ya que la principal ventaja del tema es que no estamos en un entorno de burbuja como el que teníamos en 2006, cuando el inicio de vivienda nueva y la relación entre salario mínimo y precio de la vivienda era muy diferente de la que vemos hoy. Además, es obvio que hay muchos menos excesos crediticios que en aquella época, de forma que las situaciones no son comparables de ninguna de las formas posibles. Estamos en una época de mucha inflación por otras muchas razones, algo bastante diferente de lo que vimos en aquella época.

No es nuevo la obsesión de los gobiernos, sobre todo cuando hay elecciones, de ocultar las recesiones y las crisis. De ahí que adoren la inflación y el dinero que se puede imprimir. Si tenemos una inflación del 5% y un crecimiento del PIB del 3%, estamos claramente en recesión relativa, pero esto es algo que la inmensa mayoría de ciudadanos no ve, ellos ven la tv y ven que el PIB crece, por lo general el sueldo crece y aunque relativamente la lima les está vaciando los bolsillos, como el precio de su casa sube, el sueldo sube y el país va bien, se olvidan enormemente de la relatividad de los elementos. Einstein nos lo dejó muy claro en la física, pero es obvio que no lo tenemos tan claro en la vida real. En los momentos actuales esto es lo que está pasando, pero que todavía no ha terminado de pasar. Y no ha terminado de pasar porque tenemos muchos elementos que lo que hacen es atrasar el efecto de algo que ya ha sucedido. La vida misma en general, lleva un cierto retraso con lo que sucede, pero los políticos nos cuentan todo con el mayor retraso posible.

Por ejemplo, nosotros empezamos a trabajar un día, pero no es hasta final de ese mes cuando cobramos todo el mes, esto lleva un atraso de un mes. Y el empleador empieza a pagar las materias más caras, sube los precios, pero no negocio nuestra subida salarial hasta pasado un año, de hecho, la mayor parte de las protestas y reclamaciones se acallan con que el año que viene os subo el sueldo un dinero. Sin embargo, cuando el negocio es decente, subes las ventas desde el momento uno, pero ocasionas un retraso en tus costes. El Estado publica los datos, pero los publica con retraso, de forma que tenemos un tiempo para mentir y ocultar o maquillar un poco los datos. Y las familias pagan con tarjeta, porque el dinero lleva el COVID, de forma que atrasas un mes la realidad de la situación. Las operaciones de venta de pisos se publican con bastante retraso, porque entre que se formaliza la hipoteca, se cierran ciertos impuestos y se hace fija la operación, pasa tiempo, de forma que la cifra que vemos para el mes de junio, por ejemplo, es lo que se negoción en marzo o abril. Como podemos ver todo tiene un retraso, y la gracia está en saber, si la actividad económica está mejor o peor ahora que los datos que publicamos. Y esto, compañeros, no es fácil de determinar.

Las bolsas se mueven por sentimientos, de repente se empiezan a vender fondos y como entra dinero, no hay otra opción que comprar y comprar. Y de repente pasa lo mismo, sale dinero y por muy bueno que sea el gestor, no tiene otro remedio que sacar dinero del mercado, porque tiene que satisfacer reintegros. He leído varios artículos alentando que llegan malos resultados de H1 para muchas empresas, y lo cierto es que es más o menos esperable. El año pasado fue el año del circulante, cuando muchas empresas tuvieron que sacar dinero de cualquier sitio para poder hacer frente al aumento de los circulantes por la inflación. Este año, llegan los márgenes, porque son muchas las empresas que no pueden subir los precios para mantener los márgenes porque las ventas están feas. La realidad del mal, lo vamos a empezar a ver con los resultados del H1. Bueno, digo del mal, porque en general me espero resultados pobres, pero puede ser del mal o del bien. Lo cierto es que tengo muchas ganas de empezar a ver los resultados, y espero estar en casa en estas fechas para comentar en unos directos lo que va saliendo y las consecuencias de lo que estamos pasando.

Mi sentimiento es que este año se tienen que empezar a ver los efectos de los intereses en las empresas, pero hemos de ser conscientes que las empresas que hayan hecho los deberes no tendrán demasiados efectos, deberán de comenzar un ejercicio de prudencia financiera con las nuevas emisiones de deuda que hagan, pero no se debiera de notar en exceso en la cuenta de resultados todavía. Por otro lado, las empresas más pequeñas que no emiten bonos directamente lo tendrán mucho más complicado, ya que la deuda en variable todavía no ha incorporado todo su efecto.

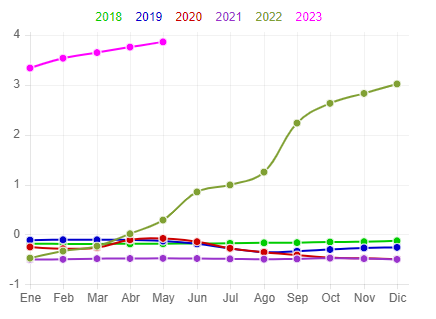

Como podéis ver en la gráfica que os pongo, la diferencia entre la línea rosa y la verde es muy grande, y hasta octubre no la veremos estrecharse (suponiendo que se cumplan las expectativas de todos y los tipos se moderen de forma considerable). Cuando este margen se estreche, todo el que tenga deudas en variable no notará mucho la renovación, pero ahora mismo vemos claramente que un crédito renovado en junio del año pasado tenía un Euribor del 1% y ahora es del 4%, lo que hace que el coste de los intereses subas casi un 200%, algo que, para una empresa con deuda moderada, haga que pese y mucho en la cuenta de resultados. Por eso me espero resultados relativamente flojos hasta el Q3 de este año, simplemente por el efecto de la deuda. Cuidado, que una empresa que tenga bonos, si está obligada a hacer nuevas emisiones, le va a pasar igual, lo que pasa es que los bonos emitidos en el pasado tienen condiciones del pasado hasta que tengan que ser renovados en su vencimiento. Y aquí es donde va a aparecer una ventaja competitiva muy grande entre las empresas que saben hacer las cosas y las que no lo saben hacer. Las empresas con disciplina financiera no tendrán un coste excesivo en este concepto, de forma que podrán vender más barato que sus competidores sin disciplina y esto generará problemas y sorpresas cuando las ventas se pongan feas. Y por supuesto, las empresas grandes, con más bonos y menos créditos, van a tener una ventaja sobre las pequeñas que dependen mucho más del crédito bancario. Y de ahí que muchos fondos que trabajan con empresas pequeñas están que no levantan cabeza, y es que, si están endeudadas, ahora tienen un gran problema. Y lo pondré sencillo, una pequeña empresa tipo Abengoa, no puede competir ahora mismo con una grande como Iberdrola simplemente por este problema. La segunda tiene la financiación atada para unos cuantos años, y por muy bueno que seas y bien que hagas las cosa, ahora mismo tus créditos en variable te matan ante los bonos a tipo fijo de la segunda para un negocio en el que poco se puede hacer.

Cuidado, cuando esta fiesta acabe, empezará la disponibilidad del dinero. De momento las cosas están tranquilas, la banca no paga por el dinero en general, de forma que es indicativo claro de que no tienen problemas por el momento con los créditos. De hecho, los rangos de morosidad son muy buenos y la banca no está interesada en hacer depósitos, prefieren fondos de inversión y cobrar comisiones. Esto nos dice que todavía la demanda de créditos no es fuerte, no tienen problemas con los cobros y todo está relativamente bien. Pero me temo que las cosas cambiarán. De hecho, ya estamos empezando a ver algún banco que ofrece un poco más de dinero, pero mientras los grandes no paguen nada, significa que la cosa está tranquila. No os preocupéis, que normalmente en estas situaciones, solo hace falta un poco de tiempo para que las cosas empiecen a cambiar. Recuerdo muy bien lo poco que daban los bancos antes de la crisis del 2008 y luego los inventos y estafas que diseñaron para trincar el dinero de los ahorradores, de forma que tranquilidad. Si tenéis dinero y no os dan nada, pues tranquilos, letras a pocos meses y a esperar.

Porque la fiesta siempre tiene la misma estructura. La clase media está, por la razón que sea, muy alegre, con gasto y deudas excesivos. Unas veces una parte es mayor que la otra, pero siempre se tienen que dar las dos cosas. El gasto excesivo lo vemos claro con las reservas de verano y el gasto y recaudación que estamos viendo. La parte de las deudas es mucho más complicada, podríamos decir que no estamos en una situación crítica general, aunque sabemos que hay personal que se ha pasado de frenada y lugares con burbuja, pero no es una situación de burbuja general. Entonces ahora los acontecimientos van de la siguiente forma. La pérdida adquisitiva relativa (entre la subida salarial y la subida de la vida más la financiación) empieza a dejar sin blanca a la gente. Como consecuencia, el consumo de ocio y coches bajará. Las subidas salariales paliarán un poco el tema, pero poco a poco, irán desgastando. Como hemos visto en el gráfico, la clase media con hipoteca no está sintiendo la presión de los tipos de momento, quedan al menos 4 meses más para que surja efecto claro. Una cosa sumada a la otra afectará al consumo. Y afectará a las cuentas bancarias, con una bajada sin lugar a duda. La bajada del consumo hace que los márgenes bajen y empresas al menos no contraten. Pero al haber menos dinero en los bancos el crédito baja, hay menos dinero para prestar y como ya veis el financiarse en los mercados ya no es tan barato. En este punto, empezará a haber personas que dejen de meter dinero a fondos y planes de pensiones (esto tengo la sensación de que ya ha empezado) y después a sacar, por una mezcla de necesidad y baja rentabilidad. Pero en este punto la banca empezará a estar un poco más canina, y tras haber perdido pasta en un fondo de mierda que te vendieron cobrando un 1,8% de gestión, te dirán que si lo que quieres es seguridad que te ofrecen un depósito de mierda, generalmente pagando poco, pero que es seguro. Recordad que no se puede vender seguridad, sin haber creado previamente inseguridad, esto es de libro. Esto, como es lógico, genera más salidas, dañando más a la renta variable, aumentando las provisiones de la banca. Y en este punto, ya tenemos los desplumados, una buena ocasión de comprar bolsa, y la inflación empezará a hacer su trabajo con subidas en los beneficios de las empresas. Todo vuelve a comenzar de nuevo. El único problema, son las fechas y poner nombre a los actores, pero por lo demás, esto se repite una y otra vez.

En estos momentos, si cogemos cualquier bolsa del mundo, aplicamos la perspectiva de tipos que tenemos con una inflación que no esté desbocada, y tenemos unas bolsas que están caras y muy poco atractivas en general. Esto se tiene que solucionar. Y para solucionarlo, hay dos factores, que suban los beneficios o que bajen las bolsas. O las dos cosas pueden suceder de forma moderada. También podría bajar la inflación, con ello los tipos y la cosa cuadrar un poco. Pero lo que está claro es que estos múltiplos, con estos tipos y con los beneficios esperados, son cosas que no cuadran, y al final, las cosas tienen que cuadrar.

Lo de que la inflación baje, pues tengo mis dudas, que voy a tratar de explicar. Lo primera razón es lo comentado al inicio, las subidas salariales, son más o menos las responsables de la mitad de la inflación general, y como hemos dicho, habrá subidas porque ya están más o menos pactadas, de forma que esto tendrá una consecuencia inflacionaria. A pesar de esto, que vendrá sí o sí, estamos ya viendo unos valores inflacionarios positivos, a pesar de que el petróleo lleva una caída bastante fuerte, lo que ha ayudado mucho a la inflación. Y con el petróleo, el gas, y muchos alimentos como el trigo o el maíz que en cierto modo van ligados al crudo. Pero, sin embargo, si miramos el precio del cobre, un gran indicativo de cómo está la inflación, vemos que en el marco anual está en positivo. Lo mismo podemos hablar del oro, otro indicativo claro del estado de la inflación. De forma que no soy especialmente positivo en que la inflación vaya a cesar por el momento, y las declaraciones, que parece que a muchos han sorprendido, de los bancos centrales parece que están un poco en mi línea, porque de bajar tipos, todos lo han dejado claro que no.

Respecto a los dividendos, pues nada, un mes malo. Lo que ha sucedido es que he tenido dos bajadas fuertes, como es el caso de 1052 y la 152 en China, que, debido a lo obvio, ha sufrido recortes del dividendo. Por otro lado, hay dos empresas que me han cambiado la fecha de pago de los dividendos, y nada, como llevo todo el año, pues nada, a romper el calendario que uno tiene hecho. Tampoco es que me moleste en exceso, pero me molesta porque hay ciertas empresas que no se acaban de tomar en serio los pagos a los accionistas, que debieran de estar un poco más claros. Así que al final los dividendos este mes me han bajado un 40% con respecto al año pasado, pero lo cierto es que mantengo más o menos los objetivos a final de año y espero cumplirlos. Sobre los movimientos los tengo que actualizar, porque entró una orden de Texhong a 5.20 HKD así que ahora tenemos unas cuantas más acciones de esta empresa, que, debido a su negocio, pues da la impresión de estar en la parte baja del ciclo, algo que creo que es interesante aprovechar. Tampoco ha sido una compra grande ni nada por el estilo, he aumentado un poco la participación en esta empresa, pero nada más, me mantengo a la espera. Por lo demás poco que comentar, como he dicho, creo que los mercados están caros, mi cartera está bastante completa y no me merece la pena moverme en este tipo de mercados. Sé que hay muchos inversores empezando, que les gustaría mucha más información, más ideas para invertir. Pero claro, mi cartera está ya hecha mayoritariamente y ahora es mucho más importante mantenerla viva y bien que el hacer ampliaciones o modificaciones que no aportan mucho y generan riesgos.

Y esto es todo por hoy, una entrada mensual donde os repaso un poco cómo veo las cosas. No veo las cosas bien y podemos ver un final de año regular o bien una subida, para la que luego puede llegar una corrección en función de los resultados de fin de año que veamos y las medidas monetarias que los bancos centrales vayan tomando. Yo sigo fuera, espero estar en casa ya pronto, pero este negocio es como es y no lo podemos cambiar, de forma que no me queda otra que paciencia, y seguir mi camino. Un saludo a todos y como siempre muchas gracias por la visita.

8 comments to “Junio 2023”

Hola Gorka

Me encantan tus repasos del mes.

Yo te ago dos preguntitas.

1- Te parece que los precios de los coches en general bajaran?

2- cuande crees que se acercara a minimos el sp este año o el proximo?

Gracias

Gracias

Gracias Gorka, como siempre muy interesante

Hola Gorka,

Hablo desde la experiencia, trabajo en banca privada. Los bancos ya empiezan a luchar por la liquidez. Los objetivos que nos marcan ya van de la mano con traer PNN (patrimonio neto nuevo). Se hacen muchos depósitos y cuentas tesoreras (remuneración de cuenta corriente) y se intenta mantener a los clientes que tenemos, porque otras entidades buscan lo mismo. Pensad que muLa devolución de los TLTROs también juega un papel importante, no digo que pueda meter a las entidades en problemas pero tal como está la confianza en los bancos, quieren evitar problemas.

Disculpa que se me ha cortado el mensaje. Pensad que* mucha gente está comprando letras del tesoro, es dinero que se va de la entidad. Los bancos están intentando mantener esta tendencia remunerando cuentas y haciendo depósitos a tipos cercanos a las letras.

Lo cierto es que las diferencias siguen siendo descomunales, al menos en España, no sé si trabajarás en otro país. Ningún banco de los grandes remunera la cuenta ni a un mísero 2%. Los depósitos por debajo del 3%,. Aún hay alternativas bastante más rentables con riesgos similares. Como dices, están empezando a luchar por la liquidez, aunque van con 6 meses de retraso.

Muy buen análisis. Muchas gracias por compartir.

Hola Gorka! Tenía entendido que el dato de PIB que se reporta es el dato deflactado, sino efectivamente no tendría sentido hablar de crecimientos del 3% (que tampoco es crecimiento sino recuperación del estado anterior a la pandemia) sino que deberían estar casi al 10%.