Linde

{kind=link}

Hoy a petición de uno de vosotros vamos a analizar una empresa europea de un negocio que pinta muy bien. Ya sabéis lo reacio que soy ante empresas de países en los que quieren robarme mis dividendos, pero hoy ante un negocio de esta calidad he decidido echar un ojo a ver lo que me encuentro. La señora Merkel debe imponer disciplina en Europa, pero no estaría de más que barriera su propia casa y nos bajara la retención en origen a un 0% o por lo menos un 15% que nos permita no tener problemas con la renta en España. Hoy nos vamos a tierras germanas para ver una empresa global llamada Linde.

El 21 de junio de 1879, el empresario e inventor alemán Carl von Linde fundó la empresa Gesellschaft für Lindes Eismaschinen Aktiengesellschaft (en español: Compañía de heladeras de Linde Sociedad Anónima) con el propósito de desarrollar técnicas de refrigeración mecanizada para la conservación de alimentos y producción de bebidas alcohólicas.

Al conseguir éxito en este mercado, Von Linde continuó el desarrollo de sistemas de refrigeración y en 1895 patentó el descubrimiento del ciclo Linde-Hampson para la licuefacción de gases. Una de sus primeras instalaciones para la separación de gases fue establecida en la localidad de Höllriegelskreuth, cerca de Múnich en 1903.

En 1906, los ingenieros de la fábrica de Linde desarrollaron procedimientos para la separación de los constituyentes del gas de agua, dando lugar a la producción de hidrógeno y de monóxido de carbono. Ya en el siglo XXI ha adquirido 2 compañías para producción de gas industrial.

Linde es una empresa que se dedica a los gases y la ingeniería de los mismos. Me ha llamado la atención mucho que en sus cuentas vienen separados, pero es una ingeniería que yo entiendo es dentro de la empresa, en fin, no he conseguido entender muy bien la diferencia, y me ha sorprendido el tema. Creo que además de gases vende algo de tecnología para separación de gases, pero no acabo de entender muy bien lo que pretenden. El negocio de los gases es un viejo conocido nuestro, creo que entradas como las de Praxair o Air Liquide son más que suficiente para hablar de tan estupendo negocio. No hay duda de que estamos en un lugar muy bueno.

La empresa en cuestión se focaliza más en el sector sanitario que las anteriores. Por sectores las ventas quedarían de la siguiente forma:

- Salud 24%

- Química 20%

- Metal 13%

- Manufactura 18%

- Venta minorista 6%

- Alimentación 6%

- Electrónica 6%

- Otros 7%

En cuanto al tipo me esperaba una empresa más de infraestructura. Me causa mucho problema el departamento de salud que no especifica nada. Entiendo que se manden gases a éstos, pero no es lo mismo hacerlo con botellas, que con camiones que con tubería. No aclaran nada ni en las presentaciones ni en los info

rmes. Es como si fuera otra división distinta. Para mí es fundamental, ya que las barreras de entrada crecen con el sistema de envío. Las botellas te las pone cualquier local con cuatro duros, el camión ya es más difícil y la tubería marca un punto que hace de estas empresas algo más parecido a las infraestructuras.

Para realizar este análisis me he basado en los informes que la empresa publica en su web, que han sido mayores y peores de lo que me esperaba. Creo que lo más importante es lo siguiente:

- Firman un año mediocre, pero es algo que ya se veía venir.

- Gran expansión en Australia.

- Hay muchas divisas en la empresa y el año no ha sido bueno, cosas que pasan.

- Empresa terriblemente global, mucho más de lo que me esperaba encontrar.

Por tamaño la empresa ronda los €25 billones que es un tamaño muy bueno para invertir en ella. Hemos de decir que está un poco cara, pero son entornos muy adecuados para lo que buscamos por aquí. La presencia de la empresa es global y no se centra solo en Europa o Alemania, sino que tiene presencia de líder en más de 70 países en todo el mundo. La buena noticia es que, de los peligrosos, sólo está Argentina, de forma que tendremos menos sustos de los que han tenido en otras empresas del sector. La empresa cuenta con más de 66.000 empleados repartidos por el mundo. He de comentar que han bajado su número en el último año, cosa que no me gusta demasiado, pero esto ya lo veremos.

La relación entre los activos corrientes y los pasivos corrientes es de 0.96, cosa que no me gusta nada. Sé que la empresa puede permitirse esto con la cartera de

clientes que tienen y con el negocio que tienen, pero no es nuevo que me gusta ver este punto mucho mejor y creo que no le hace mal a nadie, luego llegan los apuros y los contratiempos, más tarde la caída del beneficio y la cotización y al final las excusas y las lamentaciones. Hay que mejorar este punto. Los recursos propios representan el 43%, pero si miramos el fondo de comercio y los intangibles vemos que estos representan un casi 41%, de forma que vemos que la empresa tiene mucho humo y pocos activos de verdad. He mirado muchos años atrás y todo indica que esta empresa se ha cargado con mucho humo y además no lo está depreciando como debe. En los informes nos hablan de las marcas y las patentes, pero no he encontrado ninguna, es decir, no me gusta lo que me cuentan. Esto se ha de depreciar mucho más intensamente. He encontrado clientes y contratos, eso sí vale dinero, pero mucho cuidado, los contratos caducan y las renovaciones no se pueden poner en el balance como fondo de comercio ni como un intangible, hay que depreciarlas. En el informe nos dan una clase estupenda de contabilidad, cosa que está muy bien, pero no me dicen nada de los criterios de depreciación ni tampoco se hace un desglose como he visto en otras empresas con fondos de comercio altos, punto muy negativo y que además me preocupa, puede haber un agujero que están tapando, no digo que lo haya, solo que puede haberlo.

Mirando su balance me encuentro que los inventarios suben y me preocupa la forma, hay menos materias primas y más material acabado. Este tipo de producto no caduca, pero no hay demasiadas razones para fabricar lo que no voy a vender, entiendo que el número sale como sale, pero creo que hay que estar un poco más atento a esto, sobre todo en momentos de incertidumbre. Por otro lado, el efectivo también sube, pero lo debiera de hacer un poco más porque los corrientes están muy bajos. Balance muy justito el que nos presentan, me preocupa mucho más de lo que debiera para la empresa de la que estamos hablando.

Cuando miro la deuda me entra la risa. Leí una de sus presentaciones y afirmaban sólida posición financiera e hicieron unos cálculos que daban factores muy buenos. Cuando fui a los balances la cosa cambió. Deuda de largo plazo de €8.5 billones y pasivo no corriente de €12.7 billones para un EBIT de poco más de €2 billones, lo que nos deja una relación de 4.1 y 6.2 veces respectivamente. Si esto es sólido me entra la risa. Esta empresa tiene unas depreciaciones y amortizaciones que están siendo menores de lo que debieran, y que ya son grandes, de forma que cuidado con los factores que usamos para catalogar la deuda. Me encantaría ser más flexible por su componente de infraestructura, pero no es cierto, no tengo datos suficientes para afirmarlo y las cuentas dicen que no se está invirtiendo agresivamente hacia ello. Se cuenta una cosa, y los números nos dicen otra, igual que con la deuda. Siendo flexible y utilizando el flujo de caja en lugar del EBIT (y ni de coña es válido) tenemos una relación de 3.53 y 2.35 que tampoco sería una situación sólida. No sé

de dónde sacan los datos, pero son cuentos para no dormir, cuidado en este punto, que no son bromas los rangos en los que nos movemos. El calendario está bien, y se financian ahora mismo muy barato al 0.634%, 1.65% y 1.9% para los bonos a 5, 12 y 15 años respectivamente. He encontrado deuda tóxica, y no me ha gustado nada, deuda muy cara con bancos y bonos subordinados. No entiendo la razón de emitir toda esta porquería cuando puedes emitir bonos de los normales, pero es lo que hay y está saliendo cara. Debiera de ser eliminada por completo porque no aporta nada y consume muchos recursos, quizás no se pueda y esa sea la razón de que continúe, pero desde luego está pesando como una losa de hormigón en el gasto financiero.

Mirando los márgenes tenemos un ROE de 8.1% y un margen neto del 7%. Márgenes muy justos. Pero tienen sus razones. Primero el ROE. Los fondos propios son falsos, esta es la mejor imagen de lo que digo, eso está muy inflado, no vale lo que cuentan y las patentes y los contratos son peores, mucho peores de lo que cuentan. Vemos unos fondos propios muy altos, pero la realidad de esta empresa es que no superan el 20%. El margen neto nos habla del poco valor que añaden sus productos, son productos del montón y en formato del montón, sin más. Y eso nos deja un 7% que es lo que es, algo mediocre. Para irnos a algo mejor, tendríamos que tener una deuda que se comiera menos parte del beneficio, que está en puntos preocupantes, pero que ya veremos en la Gráfica de las Lamentaciones. Recomiendo mirar estos datos para Praxair o Air Liquide, mucho mejores, sobre todo el ROE.

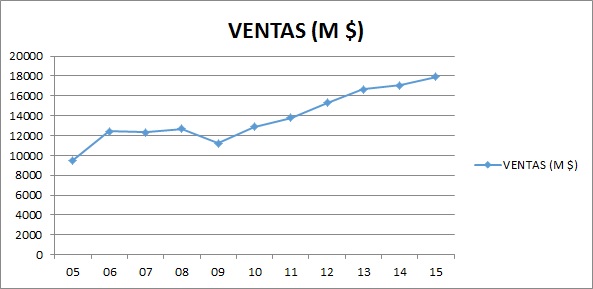

Las ventas de la empresa son muy globales y no están focalizadas en un país o zona, según ellos son líderes (primeros o segundos) en medio mundo. Por facturación y volumen veo que es cierto lo que me cuentan, pero hay un problema que me ha dolido bastante. No hay referencia en el informe a los tipos de gases que trabajan, parece increíble, pero es cierto. Nos hablan de oxígeno y nitrógeno, así como gases para la soldadura. Pero no dicen nada de gases especiales, refrigerantes, inertes, complicados…, cosa que en las demás empresas nos lo cuentan muy bien. Las ventas han sido crecientes, pero no más que el aumento de número de acciones que ha habido, de forma que la venta por acción se ha mantenido más o menos constante. Veréis raro esto que digo, no lo digo porque no suele ser importante, pero para empresas que emiten muchas acciones (casi han duplicado en 11 años) hay que ver lo que pasa. La realidad es que no ha habido casi crecimiento orgánico en ventas.

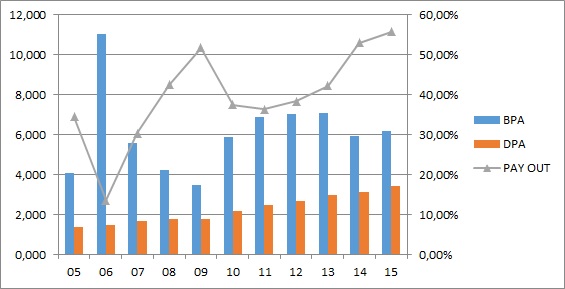

Los beneficios de la empresa (BPA) han crecido al 4.3% anual los pasados 11 años, quizás no sean los mejores momentos para cuantificar, pero desde luego lo que sí que ha aumentado fuerte ha sido el número de acciones. Que no os engañen con gráficas en las que viene el beneficio total, a nosotros nos interesa el que nos toca a nosotros, no el del vecino.

Los dividendos han crecido el triple que los beneficios y esto es muy peligroso. Si hay que crecer no hay dinero para pagar dividendos y mucho menos en una empresa con tanta deuda. Esto no es sostenible, estamos en máximos de pay-out del 60% que son rangos cómodos, pero que no se pueden incrementar indefinidamente. Los dividendos se pagan con dinero real que se gana, pero creo que la empresa está subestimando el poder de las amortizaciones, esta empresa tiene muchos desgastes y hay que tener cuidado con ellos, hay que gastar una pasta en mantenimiento y parece que se olvidan del tema. Como digo, el flujo de caja es bueno y llega para pagar todo, al menos de momento, mientras no se siga aumentando mucho los dividendos y la deuda. Me preocupa mucho la deuda en estos entornos de tipos excesivamente bajos, puede mejorar y pueden endeudarse más, pero el día que las cosas cambien puede haber problemas porque el dinero no llegue. A niveles actuales hay dinero para pagar los vencimientos sin problemas, gracias a un buen calendario de deuda, pero si seguimos aumentando el pago de dividendos y la deuda, llegará un momento en el que las cuentas no salgan.

Los dividendos han crecido el triple que los beneficios y esto es muy peligroso. Si hay que crecer no hay dinero para pagar dividendos y mucho menos en una empresa con tanta deuda. Esto no es sostenible, estamos en máximos de pay-out del 60% que son rangos cómodos, pero que no se pueden incrementar indefinidamente. Los dividendos se pagan con dinero real que se gana, pero creo que la empresa está subestimando el poder de las amortizaciones, esta empresa tiene muchos desgastes y hay que tener cuidado con ellos, hay que gastar una pasta en mantenimiento y parece que se olvidan del tema. Como digo, el flujo de caja es bueno y llega para pagar todo, al menos de momento, mientras no se siga aumentando mucho los dividendos y la deuda. Me preocupa mucho la deuda en estos entornos de tipos excesivamente bajos, puede mejorar y pueden endeudarse más, pero el día que las cosas cambien puede haber problemas porque el dinero no llegue. A niveles actuales hay dinero para pagar los vencimientos sin problemas, gracias a un buen calendario de deuda, pero si seguimos aumentando el pago de dividendos y la deuda, llegará un momento en el que las cuentas no salgan.

El futuro de la empresa no lo veo malo, están en un buen sector, no lo están haciendo precisamente bien, pero un negocio tan bueno ayuda. Creo que va a haber crecimiento orgánico en este sector y simplemente con su presencia se van a quedar con una buena parte. Pero creo que se podría dirigir esto mucho mejor.

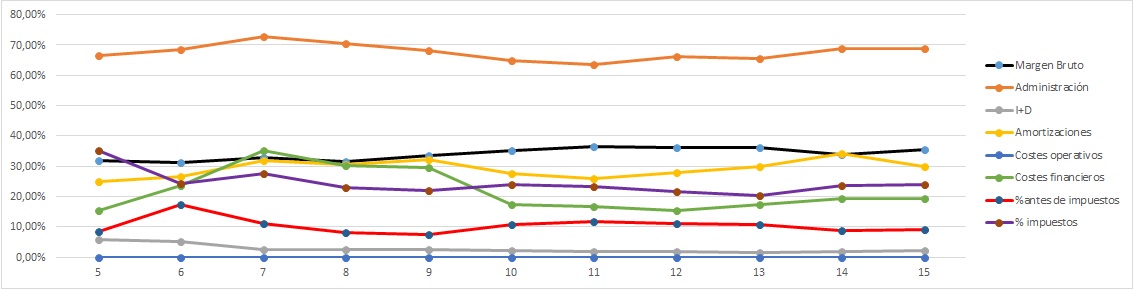

La Gráfica de las Lamentaciones ha sacado los colores a esta empresa. Los gastos financieros están excesivamente altos, casi rozando el 20%. Pero se está financiando muy barato, de momento el BCE artificialmente hará de esto una realidad, pero como siempre la fiesta se acabará. Las líneas no están lo planas que debieran para un negocio tan predecible y las amortizaciones están peligrosamente altas. Además, debieran de ser más altas todavía ya que no deprecian como debieran el fondo de comercio. Gráfica en el límite admisible y que nos presenta muchas alertas.

El equipo humano no me gusta, hoy me sobran las razones. Para empezar la carta del CEO a los accionistas es simple y sin contenido. Las presentaciones y las impresiones no tienen nada que ver con la realidad. Emiten acciones cuando no hay razón ninguna para hacerlo, es mejor no subir tanto los dividendos y controlar el número de acciones y la deuda. Están en rangos altos, pero aprovechándose del BCE y los tipos anormalmente bajos nos venden una situación financiera sólida que es mentira, es preocupante. Faltan muchos datos importantes en los informes y he encontrado cosas que no me gustan como se hacen. No se habla nada de los trabajadores ni los clientes, sobre todo los trabajadores. Son sectores peligrosos y hay que poner estadísticas de accidentes y satisfacción al cliente. El informe nos cuenta lo implicados que están con la innovación y la cuenta de resultados nos dice que no se gastan cuatro duros. Están mucho peor en este sentido que hace 11 años. Y la emisión de acciones, que además niegan en el informe explícitamente y resulta que hay convertibles o algún producto de estos por casi el 10% del capital social. Esto es muy grave, si la recompra remunera al accionista de toda la vida, cada acción que se emite daña y mucho al accionista de toda la vida. No tiene sentido aumentar el pay-out para emitir acciones por otro lado, esto es engañar al inversor. De verdad estoy muy enfadado con este equipo gestor y creo que es de los peores que he analizado, les va bien porque hasta el más tonto de la clase es capaz de dirigir bien este negocio, pero desde luego no será por lo que miren por el accionista. Esta gente no está en la misma onda que yo y no puedo ser socio de personas así, no me han creado la mínima confianza, como para que dirijan mi dinero. Hoy estamos en el extremo opuesto a BMW, estos tienen un negocio complicado y muy competitivo que dirigen con rigor y máxima disciplina, Linde tienen un negocio genial en el que tienen montado un desorden de los buenos. Por cierto, antes de despedirme del apartado, he de decir que los directivos no cobran demasiado mirando la competencia, pero su mal año no ha evitado una subida de sueldo de su CEO de campeonato. Sé que no tiene la culpa de lo que ha pasado, pero a los empleados a los que habéis despedido (o dejado de contratar que me da igual) tampoco y no habéis dudado en bajar su número. No me gusta ver subidas de sueldo con números mediocres. De todas formas, da igual, yo no pagaría ni un céntimo a alguien que tiene una empresa así.

Si miramos la gráfica vemos que esta es una empresa que cotiza alta habitualmente, parece que los inversores son más optimistas que yo. Vemos que cotiza muy poco por debajo de la línea morada y por lo tanto da pocas oportunidades de compra. Muchos la han podido usar de refugio en una Europa que da pena, al final su negocio es muy bueno. Si nos fijamos los que la compraron en el pasado por debajo de la media 1.000 están contentos, desde 2.009 hasta 2.015 subida sin parar hasta que tocó techo y han llegado las dudas. La verdad es que no lo entiendo muy bien, esta empresa es mucho menos cíclica que muchas de la competencia y debiera de haber sido refugio, pero sin embargo con resultados razonables ha bajado. Si nos acercamos vemos que cotiza en los entornos que nos gustan aquí para comprar, por debajo de la media móvil y cerca de un soporte, de interesar, debiéramos estar atentos. A mí no me interesa. Las dos de la competencia también están bajas en estos momentos, el ciclo les está afectando, pero tengo la sensación de que ésta es la que menos componente cíclico tiene, o esa impresión me he llevado yo al analizarla. Si miro el pasado y lo proyecto al futuro, pagando 125€ y diciendo que va a ser igual (y esto lo pongo en duda) tengo que dentro de 11 años gano entre nada y un 2%, rangos que no me interesan para nada. Ni la miro por encima de 100€ y para que me empiece a gustar la quiero por debajo de 70€, puede parecer ridículo, pero es lo que me sale con mis números. Además, como ya he comentado, no tengo ninguna intención de ser socio de estos señores, de forma que hago esto por costumbre.

Resumiendo todo, hoy tenemos una empresa que pertenece a un negocio genial.

Pero hasta en estos sitios aparecen personas que no dan la talla, este es el ejemplo que habla Buffet, antes o después llegará un tonto. El balance está demasiado justo, además no me creo el fondo de comercio y hay datos que me apoyan. La cuenta de resultados la veo floja, se deprecian pocas cosas que no las veo por ningún lado. La deuda que me venden de pequeña, me recuerda a un pelo de tamaño morcilla, el beneficio sube, pero no mucho y los dividendos están en un punto en el que pronto no podrán subir si no hay crecimiento. Y no paran de emitir acciones a pesar de negarlo en los informes, no veo el futuro, pero este ejercicio hay más que en el de hace dos años. No veo una dirección clara de la empresa y lo siento mucho, pero si no sabemos a dónde queremos ir, difícilmente llegaremos. Para poner la guinda, la empresa es alemana y allí son hostiles a mi dinero, me roban a cada dividendo que me pagan y tengo que ir a denunciarles para que devuelvan lo que es mío, no me gusta nada tener que andar así. Para una cartera ElDividendo hasta un 2% de mucha oferta, en bronce neutro y en épocas en las que lo demás esté caro. No hay razón de pagar por esto pudiendo comprar Praxair o Air Liquide. La calificación es bronce porque tienen un negocio genial y un cambio en la dirección hace que esta empresa en 5 años sea un caramelito, pero desde aquí dudo que sepa verlo y no me apetece nada seguir a una empresa así para ver si se adapta a lo que busco. Que hagan las cosas bien y luego ya hablaremos, creo que hay muchos sitios donde poner mi dinero para ponerlo aquí.

Estimado compañero, ha sido una sorpresa desagradable lo que me he encontrado en esta empresa, no me lo esperaba para nada. Son cosas fáciles de solucionar, es cuestión de que se pongan a ello, pero significa cambiar de forma radical la filosofía de la empresa. Quizás he sido duro, pero me duele mucho que negocios tan buenos se dirijan así. Y me han dolido mucho sus presentaciones, no tienen nada que ver con sus números, es decir, están hechas con premeditación de engaño. Esto no lo puedo pasar por alto, una directiva que esconde lo que hay, no es una directiva a la que le voy a confiar mi dinero. Recuerdos como los de Duro Felguera, FCC, Telefónica o ADVEO rondan mi mente. Todo estaba controlado y todo iba bien, hasta el día que dejó de ir. Los accionistas hemos de ser conscientes de que a veces las cosas pueden ir mal a pesar de trabajar mucho y bien. Pero las directivas en Europa necesitan una cura de humildad y sinceridad gorda, puedo admitir la omisión, pero lo que he visto con la deuda no. No es novedad que soy muy estricto en estos temas, si yo no puedo dormir dejando mi dinero a estos señores, es imposible que califique mejor, a pesar de su ya mencionado genial negocio.

Como despedida decir que en Reino Unido tras la tormenta generada por el Brexit ya tienen nueva presidenta que negociará el tema seguro que para sacar la máxima tajada para su país y con la bolsa británica por las nubes y la libra si bien todavía en mínimos con ligera tendencia de recuperación. En nuestro país, casi 7 meses después de las primeras elecciones ni hay gobierno ni se sabe si habrá y ya hay quien empieza a hablar de urnas de nuevo. Así va luego la economía y las empresas en un sitio y otro, poco más hace falta añadir. Mientras tanto nosotros a lo nuestro, a tratar de pescar buenas empresas a precios aceptables cuando las aguas bajan revueltas. Un saludo a todos y muchas gracias por la visita.

16 comments to “Linde”

Hola compañeros de fatigas,

a la larga es rentable tener principios y actuar segun los mismos.

Yo no voy a comprar ninguna accion de una empresa con domicilio fiscal alemana mientras que el tema de la retencion en origen de los dividendos este como este y animo al resto de los inversores europeos que no sean residentes en Alemania a hacer lo mismo.

Conmigo que no cuenten, ya sea el negocio el mejor negocio del mundo. ¡Vaya cachondeo que tenemos aqui en la UE! No me extraña que los ingleses se hayan ido.

Un saludo cordial.

Gracias ElDividendo.

Menuda mierda de empresa, me recuerda bastante a telefónica…

Yo, anilomjf, el tema de invertir en países que no sean España, UK, USA y Países Bajos lo llevo regular, pero si la empresa me gusta mucho, sí que lo acepto, como fue el caso e BMW3.

Gracias por el análisis!

Hola Mucho Invertir,

no se trata de que la empresa sea extranjera.

Es que la empresa es alemana y en vez de retenerte el 15% te retienen el 26% y pico de los dividendos en origen. No permiten que tu les avises de que eres residente español para que te retengan lo que establece el convenio de doble imposicion entre España y Alemania ( el 15% ).

Con empresas holandesas, inglesas, americanas o australianas no vas a tener ese problema.

Si no quieres «regalarle» a la hacienda alemana el 11% y pico de los dividendos que recibas de las empresas alemanas que lleves en cartera tienes que ponerte de papeleo periodicamente, tarea que es tediosa y lleva tiempo .

Como ya he dicho: conmigo que no cuenten. El que quiera pasar por el aro, que pase. Yo no voy a pasar por el aro. Invierto en acciones para que estas trabajen para mi, no para que yo trabaje para ellas. Hacer el tonto, lo minimo.

Un saludo cordial.

Hola Mucho Invertir

Pues sí, para nosotros también ha resultado ser una tremenda decepción porque la verdad el negocio nos parece muy bueno pero la gestión es un desastre. Tiene ciertos paralelismos con Telefónica, cierto es. Esta tiene un negocio en mi opinión mejor pero eso hace que tener la empresa de esa manera tenga aun más delito. Es terrible tener ese estado de cuentas con un negocio tan bueno. Al final te dejas el beneficio en intereses, los márgenes bajan y la competencia te puede apretar más con lo que entras en un círculo nada recomendable. Por desgracia por el viejo continente proliferan más de la cuenta estas deudas desmedidas.

Sinceramente no me extraña, deberías haber visto lo que me enseñaban en la carrera. Era de ingeniería pero teníamos un par de módulos de Economía y Empresa. Según el profesor que daba Empresas en nuestro último año lo más importante era cuanto más deuda mejor porque así subes el retorno sobre el capital propio. Y se queda tan ancho, ni poner topes a la deuda ni nada, qué más da. Yo en más de una ocasión se lo cuestioné, le preguntaba si no resultaba peligroso y decía que a ver por qué iba a ser peligroso, se renegocia y se pide más decía. Ése es el resultado. Una pena que por aquel entonces no tuviera la experiencia de hoy ni hubiera analizado ninguna empresa, le pasaría las cuentas de estas empresas hiperendeudadas por la cara y le enseñaría cómo generaron valor para el accionista como el año sin dividendos de Telefónica o los papelitos que reparten diluyendo al accionista y engañándole como que dan dividendo cuando no es así. Y al lado le pasaría el retorno que han dado otras que son unos inútiles porque apenas tienen deuda como Walt Disney, T Rowe Price o Cummins (y ésta sin un negocio genial), su historial de dividendos y crecimiento.

Por cierto, el citado profesor, tan democrático como los que defienden sus mismos postulados, me puso un mísero 6 en las calificaciones básicamente por cuestionar sus tonterías. Muchos compañeros se sorprendieron porque decían que yo sabía mucho de esas cosas y en el módulo de Economía tuve la máxima calificación pero a mí no me sorprendió en absoluto, cuando estaba escribiendo en el examen sabía que estaba enterrando la posibilidad de tener buena nota con ese señor. Pero como dijo nuestro compañero anilomjf en el post anterior y yo refirmé, los principios son para mí innegociable y no iba a escribir algo con lo que no estoy de acuerdo.

En lo demás de acuerdo con lo que dices sobre países extranjeros, yo también tengo cierta flexibilidad, si bien prefiero mercados que no sean hostiles. Perdón por la chapa, pero es que este tipo de gestiones en empresas me recuerdan a este señor inevitablemente y me cabreo. Ahora estoy haciendo un análisis de otra empresa europea, creo que llegará a finales de mes, que sufrió la dirección de algún tipejo así e hizo un destrozo considerable, ya lo podréis ver cuando se publique. Cambió de dirección y hoy es otra cosa totalmente distinta, pero cuesta arreglar los destrozos de esta gentuza, con como el caballo de Atila.

Como siempre, muchas gracias por la participación.

Jon

Pues claro, si eso es lo que se enseña en las escuelas, ese es el resultado.

Es verdad que en nuestro continente y país proliferan las malas gestiones. Con lo fácil que es… Que un negocio tenga altos márgenes, incremente ventas, etc. puede ser complicado. Pero tener un dividendo saludable, una deuda normalita, y una recomprita de acciones de tanto en cuando,… eso es muy sencillo, y muchos no lo hacen.

Saludos

Hola anilomjf

Como dices, mantenerse fiel a unos principios es básico en mi opinión siempre, y no sólo hablando de Bolsa, también para la vida misma. Entiendo tu postura respecto a las empresas alemanas, y supongo que lo hará extensible a algún otro país «hostil» que hay por aquí en esta UE que tenemos como nuestros vecinos del Norte al otro lado de los Pirineos.

Yo no soy tan tajante y si el negocio es muy bueno, la empresa está saneada y por alguna razón coyuntural está de saldo me plantearía invertir. También quizá en alguna empresa que esté creciendo fuerte y no reparta dividendos (aunque esto sí que es difícil de localizar). De todas formas, si hay una empresa equivalente en calidad en UK, USA o sitios similares me iría sin duda hacia estos mercados incluso pagando un poco más cara para evitar robos descarados de los gobiernos y trabajo de papeleo infumable. Lo de los ingleses creo ya lo dejamos claro cuando ocurrió; Europa les parece un mamoneo y por eso se marchan aunque conociéndolos dudo que se desliguen del todo. Yo no juzgo la decisión que tomaron, tiene ventajas e inconvenientes y a la larga si siguen haciendo las cosas bien así les irá.

Como siempre, muchas gracias por la participación.

Jon

Buenas

Habeis mirado en diagonal a Air liquide?

Saludos!!

Hola Relisys

Air Liquide la analizamos en la web hace ya bastante tiempo. De hecho, recuerdo perfectamente que hicimos un pequeño recorrido por empresas del sector y analizamos casi seguidamente Praxair, Air Liquide (que quedó para mí por el tema del idioma) y Airgas (que ha sido absorbida por Air Liquide).

Esto tiene algún que otro problema, el análisis no es tan exhaustivo como los que hacemos ahora, humildemente creo que hemos mejorado. No hay gráfica de las lamentaciones que ayuda mucho, el análisis sobre la deuda es menos exhaustivo (si lees el artículo verás que el ratio está hecho sobre el EBITDA y no sobre el EBIT), etc. Aun así el análisis está hecho y lo puedes consultar si quieres, está en la categoría Bronce de momento.

Y digo de momento porque vamos a actualizar esa lista y Air Liquide casi seguro ascenderá. En su día creo que fui muy duro con ella por el tema de la doble retención que sigue sin gustarme un pelo pero creo que la degradé demasiado. A grandes rasgos, te diré que es mejor que Linde en prácticamente todo, desde luego todo lo importante. Tenía menos deuda (tengo que ver cómo ha quedado tras la compra de Airgas, toma este detalle con pinzas), beneficios crecientes, márgenes bastante mejores rondando el 11% (un 50% mejores que Linde, casi nada) y en general la empresa estaba bien. Lo peor, la sede social en Francia pero desde luego la miraría con bastantes mejores ojos que a Linde.

Como siempre, muchas gracias por la participación.

Jon

Hola ElDividendo

Como siempre grandísimo análisis, muchas gracias.

Tambie nageradecer haberme propuesto este empresa para analizarla e ir aprendiendo paso a paso. Am i me la colaron pero bien al analizarla, aunque no llegué al nivel de detalle vuestro así que me queda mucho camino por aprender para evitar este tipo de empresas.

Lo que si me ha soprendido, entre otras cosas, es la cantidad de gasto que tienen destinadas en marketing y administración, siendo ya un negocio y maduro dudo mucho que necesiten publicitarse tanto.

Saludos,

Román.

Hola Román

Gracias por tus palabras. Como siempre decimos, seguir aprendiendo es lo importante e intentar evitar el mismo error una y otra vez, al principio es muy difícil para todos.

Sobre los gastos tan altos en administración sí que es sorprendente, esta empresa no es Nike. Lo que más probablemente refleja es una estructura administrativa que no es suficientemente eficiente y por ahí se le van muchos gastos. De hecho, Praxair que es competencia directa suya lo hace con un tercio (en porcentaje como lo da la gráfica de las lamentaciones). Probable causa las supuestas «sinergias» cuando compran otras empresas, que no se hace la limpieza como se debe y van quedando demasiados parásitos.

Como siempre, muchas gracias por la participación.

Jon

Muchas gracias como siempre por el análisis y el excelente trabajo. Felicidades!

Respecto a esta empresa, totalmente de acuerdo. Una burbuja así ni para el trading… Cuando menos te lo esperas, la patata caliente explota y resulta que la tenías en tus manos…

En cuanto a las retenciones, yo también soy menos estricto. Para una inversión a largo plazo creo que hay que tener confianza en que algún día la UE se dará cuenta de que esto bloquea los posibles beneficios de la libre circulación de capitales y se homogeneizará. O hay homogeneización fiscal o a largo plazo no hay UE. Y con las deudas vergonzosas que arrastran los países para mantener gastos públicos insostenibles, la maraña es muy difícil de deshacer. Esperemos que llegado aquel momento la homogeneización fiscal sea hacia el capitalismo y no hacia el comunismo naif escandinavo… pero para este asunto dará igual, se igualará en los países bien por arriba o bien por abajo.

Yo sufro retenciones en origen directas, así que mi 30% es el mismo Francia que USA. Pero no por eso puedo evitar tener LVMH o J&J. El ritmo de crecimiento es el mismo aunque te quiten el 30% en la casilla de salido. Cuento con ello.

Muchas gracias de nuevo por los magníficos análisis de siempre!!

Hola DdT

Muy en tu línea sobre lo que dices de Europa. Yo también soy un poco más flexible con el tema de las dobles retenciones (de momento no tengo acciones en el extranjero, a ver si empiezo a trabajar para poder invertir) aunque supongo que joderá bastante que te den la lata de esa manera por la cara. Y como tú, confío, o mejor dicho, quiero confiar en que Europa irá hacia una homogeneización. De hecho, espero que el Brexit sirva para espolear al resto y que se pongan las pilas de una vez, que parece que llevan ya demasiados años con una empanada considerable. Confío también en que tiren hacia el capitalismo porque el socialismo escandinavo funciona… En Escandinavia con población escandinava. Son países muy pequeños y peculiares y por lo tanto pueden funcionar a su manera pero creo (igual estoy equivocado) que extrapolar su modelo al resto sería un desastre; mejor se parezcan un poco más a UK, USA, Australia…

Sobre la empresa pues sí, tiene toda la pinta de burbuja que te puede pillar, yo desde luego no seré el que esté ni dentro ni cerca siquiera. La verdad cuando la analizamos fue bastante decepción, esperábamos otra cosa pero qué se le va a hacer. A veces te llevas sorpresas agradables y otras veces como ésta, así es la vida.

Como siempre, muchas gracias por la participación.

Jon

Gracias por tu respuesta John. Lo ideal sería, como dices, que el Brexit acelere el proceso. Creo que eso nos acercaría más a la solución capitalista que diese la fortaleza económica suficiente para ir digiriendo los errores del pasado. Porque si explota la burbuja de deuda (que explotará tarde o temprano) antes de que se haya llegado a un sistema coherente… Mucho me temo que volverán los populismos pidiendo que lo que ganen el trabajo y el talento de unos pocos debe mantener al resto y financiar la continuación del mundo de subsidios y subvenciones.

Muchas gracias de nuevo por vuestra magnífica web! Un saludo

Hola DdT

Esperemos que así sea. La burbuja de la deuda estallará y lo de la renta fija es para hacérselo mirar. El otro día leí que Alemania había vendido bonos con interés negativo, ¡¡a 10 años!! Eso quiere decir que el que lo compra firma palmar pasta de forma continua durante 10 años, entiendo que piensa que va a haber una deflación de caballo durante todo el período. Debe ser que soy un poco tonto pero yo no veo absolutamente ninguna razón para hacer una inversión como ésa. Para eso dejo el dinero en una cuenta corriente o lo guardo en efectivo debajo del colchón, ¡al menos me quedo con el mismo dinero, no lo voy perdiendo!

En fin, como digo será que soy un poco torpe o carezco de conocimientos suficientes de teorías económicas pero desde mi punto de vista quien compra esos bonos muy hábil no demuestra ser. Y lo de los populismos esperemos que quede controlado pero los acontecimientos recientes no ayudan; atentados cada 2 por 3 (ojo que veo a LePen próxima presidenta de Francia como esto siga así), ahora golpe de Estado fallido en Turquía… Las cosas vienen muy revueltas y los populismos suelen pescar ahí.

Como siempre muchas gracias por la participación

Jon

Así es, los bonos con rendimiento negativo no tienen interés en ningún caso para quién compra para mantener. Sólo el trading y el intervencionismo brutal justifican esas emisiones. Pero creo que ya sólo tiene sentido para institucionales. Me explico: si un banco tiene exceso de liquidez a largo plazo, tiene que meter en algún sitio ese dinero. Si lo deposita en el BCE o en otro banco, ha de pagar mucho más por que se lo guarden de lo que le cobra el gobierno alemán por ese bono. Primer punto a favor del bono. Adicionalmente, si su previsión es que los tipos sigan bajando, ese bono por el que tiene que pagar «poco» pasará a valer más y, en ese momento, lo podrá vender en plusvalías. Segundo punto a favor. Para colmo, en cuanto a su consumo de capital, le sale mucho más a cuenta tener ese bono AAA que cualquier otra cosa. El banco necesita menos capital, puede distribuir más dividendo y, además, mejora su RoE. Tercer punto a favor de la compra «aparentemente insensata». Si los tipos tomasen el sentido contrario, los puntos 1 y 3 segurían siendo válidos. El segundo, gracias a las carteras de vencimiento, no afectará porque no se valoran a mercado esas inversiones.

Éste es el mundo que se ha creado… que de momento permitió que la UE superase viva el 2013 y que USA tenga un crecimiento… muy dopado, pero crecimiento. El siguiente punto del dopping es empezar a cobrar a los particulares por sus saldos en cuenta corriente para lanzarlos a comprar activos o consumir. Si llega antes del estallido (que se producirá el día que alguien se plantee que el riesgo de crédito nunca debería ser inferior al tipo de interés negativo y, por tanto, la rentabilidad de la deuda nunca debería ser negativa por pura lógica…) ellos también serán potenciales compradores de esos bonos y la burbuja crecerá…

Perdón, no me enrollo más. Sólo quería intentar aportar un ppco de luz sobre esas cosas que pueden parecer ilógicas y que no por eso dejan de suceder sino que, contrariamente, se agravan…

Saludos y gracias como siempre.

Hola DdT

Primero de todo, disculpas por la tardanza del comentario en aparecer. Por alguna razón quedó ubicado en la carpeta Spam y se me olvidó revisarla. En cuanto lo he visto lo he publicado.

De hecho, es un gran comentario y quiero darte las gracias por arrojar luz en este asunto. Ahora entiendo mucho mejor el tema. Es que normalmente salen hablando en los periódicos o la tele de chorradas de deflación, de que son muy seguros y demás y yo no le veía ningún sentido y me parecían chorradas, para eso lo guardo en el colchón pensaba yo siempre. Pero claro, yo estaba mirando sólo desde mi punto de vista, no pensaba en el sector bancario y sus balances.

Tu punto de vista es muy lógico y las que das sí son razones de peso para comprar esos bonos, pero siempre para los bancos o instituciones, yo no veo ninguna razón por la que yo meta dinero ahí que es lo que yo mantenía, sólo que no estaba viendo una cara muy importante y que maneja mucho dinero.

En cualquier caso para los inversores como nosotros eso es malo porque yo creo que tiene un par de efectos nocivos. Primero, nos quita posibilidad de diversifcar más entre variable y fijo. Es decir, si los bonos alemanes tuvieran una rentabilidad decente podría plantearme tener una parte de mi inversión en ello; con tipos negativos ni de coña, va todo a renta variable. Y segundo, y consecuencia del primero, entra dinero extra en la renta variable con lo que nos encarece los buenos negocios y hace más dificil encontrar buenas empresas en precios.

Y como dices en tu último párrafo, espera a que empiecen a gravar depósitos y cuentas corrientes para que la gente compre activos. Ya verás cómo serán los mismos empleados de banca personal los que te empujarán a que compres esos bonos (ya me lo estoy imaginando; dirán que es muy seguro y que lo que te van a gravar en tu cuenta es más que la que pierdes por rentabilidad negativa del bono) y, como dices, la burbuja crecerá y le estallará a los mismos de siempre. No me gusta ser mal pensado pero bueno, a mí no me la van a colar. Si tengo liquidez y no veo buenas empresas que comprar antes que meter a rentabilidad negativa lo meto en una caja metálica y lo entierro hasta que alguna se ponga en precio jajaja.

Muchas gracias por las explicaciones, son muy valiosas, y como siempre, gracias por la participación.

Jon