Lindt&Sprungli

Hola compañeros

Hoy nos vamos hasta Suiza para ver una empresa de la que me he acordado al ver productos suyos para Navidad. Siempre la he visto en los supermercados, pero hace poco fui a comprar unos bombones y pensé que podría ser una empresa magnífica si es que cotizaba, así que me puse a buscar y la encontré, y la he analizado rápidamente porque ha sido un poco un capricho mío. Hoy es el turno de Lindt&Sprüngli.

En 1845, el pastelero David Sprüngli-Schwarz y su hijo, Rudolf Sprüngli-Ammann, compran dos pequeñas pastelerías en la parte antigua de Zúrich. Cuando Rudolf Sprüngli-Ammann se jubila en 1892 divide sus negocios entre sus dos hijos: el joven David Robert recibe las dos pastelerías, mientras que el hermano mayor Johann Rudolf Sprüngli recibe la fábrica de chocolate. Este último cree conveniente la idea de abrir una nueva fábrica en un pueblo cerca del lago de Zúrich, en Kilchberg en 1899.

Al mismo tiempo recibe la posibilidad de adquirir una pequeña fábrica de Rodophe Lindt en Berna. Rodolphe Lindt es probablemente el chocolatero más famoso de su época. En 1879 desarrolló una técnica con la cual podía fabricar un chocolate que era superior a todos los demás de aquella época en cuanto a su aroma y característica del fundido. Utilizando el «conche» que él había inventado, producía chocolate que tenía un sabor delicado y una calidad de fundido que hoy en día es sobradamente conocido. Pronto su chocolate triunfó, y contribuyó significativamente a la buena fama a nivel mundial del «chocolate suizo».

La Segunda Guerra Mundial trajo restricciones de azúcar y cacao, y el racionamiento del cacao en 1943. Incluso en esta época difícil para Lindt & Sprüngli, la Compañía seguía adelante porque siempre mantenía la máxima calidad en la fabricación de su chocolate. Y es que ése ha sido su santo y seña a lo largo de los años, y lo que ha llevado a la empresa a lo que es hoy, una chocolatera de las más conocidas.

Sobre el negocio es de los que a mí me gustan mucho. Dentro de los chocolates estamos probablemente ante uno de los más exclusivos. A mí siempre me ha encantado el chocolate de esta marca, claro que no es precisamente de los baratos. Pero por eso me gusta más. El chocolate no es un artículo de primera necesidad, eso está claro, pero precisamente es más fácil que sufra la gente que compra los chocolates más baratos que no los que implican pagar más por un chocolate mejor, como es este caso. Aquí está claro que es muy necesaria una clase media potente, que son los potenciales compradores de marcas como ésta. Pero aparte de esto es un buen negocio, chocolaterías las ha habido siempre y me temo que las seguirá habiendo, se acerca un poco a lo que aquí llamamos “vicio”, a la gente nos gusta comer chocolate, qué le vamos a hacer, y los productos de esta marca son una tentación difícil de resistir.

Para la realización del análisis me he basado en los informes colgados en su web. Lo más importante es lo siguiente.

- Subida de ventas y beneficios, a pesar del aumento de los precios de sus materias primas por la sequía.

- Crecimiento de dobles dígitos en Japón y Brasil.

- Programas de mejora de técnicas de agricultura en Ghana, donde producen gran parte de la materia prima.

- Esperan que se estabilicen los mercados de commodities que les está afectando.

- En lo que va de año el beneficio vuelve a aumentar un 5%

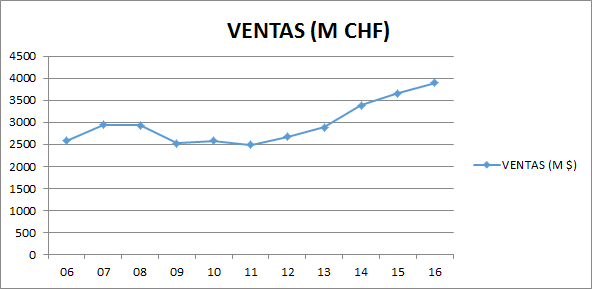

Sobre las ventas vemos que tras una ligera caída con la crisis y unos años muy estabilizadas, en los últimos ejercicios han tomado una tendencia al alza de forma importante, y parece que esta tendencia puede continuar. Sobre la distribución geográfica las ventas se distribuyen en dos mercados principales. Europa abarca aproximadamente la mitad y NAFTA prácticamente la otra mitad (aquí se incluye básicamente Norteamérica), y luego quedan otros países en los que tienen presencia pero de manera podríamos decir que residual. Por lo tanto, estamos ante unas ventas bastante bien diversificadas en el mundo y que últimamente tienen una muy buena tendencia alcista.

En cuanto el tamaño estamos hablando de una empresa de aproximadamente 15 billones CHF, que es un tamaño magnífico para la inversión. Aquí todavía queda recorrido para crecer, pero ya no estamos hablando de una pequeña empresa volátil por lo que es un tamaño que consideramos ideal. La empresa emplea a más de 13.500 personas en todo el mundo. De todas formas, como siempre decimos, no es éste el aspecto que más nos preocupa de una empresa así que ya veremos qué resulta.

En primer lugar vamos como siempre al balance. La relación entre corrientes nos queda en 1,88. Me ha sorprendido un poco, esperaba que en un negocio tan estable como éste la relación fuera más baja, pero no me voy a quejar porque prefiero ver valores más bien conservadores como es el caso, quedando cubiertos ante alguna contingencia indeseada. La relación es más que suficiente. Los fondos propios representan el 57% del balance, que es un rango muy bueno. Hasta aquí tenemos un balance más que correcto y con valores conservadores que suele ser un buen presagio para lo demás.

El fondo de comercio representa el 12% de los activos, que es un valor más o menos controlable, y si lo sumamos a los intangibles tenemos en total el 22% de los activos, que es un valor más o menos alto pero que para una marca como ésta tampoco me parece exagerado. Dentro de esos intangibles hay una parte que son contratos con clientes que realmente sí que tienen un valor pero luego tienen una parte importante que es valor de marca y propiedad intelectual. Creo que está claro que en el caso de esta empresa la marca tiene un valor importante, y como en el balance tampoco veo que se le asigne un valor enorme creo que nos podemos quedar conformes con estos números.

Pasamos ahora al capítulo de la deuda. La empresa tiene una deuda a largo plazo de unos 750 millones CHF, y unos pasivos no corrientes de 1,5 billones, lo que relacionándolo con el EBIT nos da unos ratios de 1,33 y 2,6 que son unos rangos bastante controlables y que no nos causan graves trastornos. Es una deuda a tener en cuenta, no estamos hablando de una empresa libre de deuda, pero no es menos cierto que tampoco hablamos de una empresa con el mínimo problema de deuda, ya que hablamos de unos rangos que no suponen un problema. Viendo lo que pagan por los bonos nos damos rápidamente cuenta de que nadie piensa que aquí haya un problema de deuda. Tienen bonos que vencen en 2020 al 0,5%, y bonos que no vencerán hasta el 2024 al 1%. Vale que la empresa es buena, pero desde luego no sé quién ha comprado esos bonos pensando en ganar dinero, bueno siempre hay tontos que hacen que los listos ganen dinero. Claramente la empresa ha aprovechado las circunstancias de dinero barato para emitir deuda con unos costes irrisorios, ya que casi el 80% de los bonos los han emitido en 2014 en estas condiciones tan favorables. Esto es un punto a favor de la directiva de la empresa, que ha sabido ver las condiciones tan favorables para emitir esta deuda dentro de unos rangos controlables a costes de risa, y pasándoles el paquete a los tenedores de esos bonos, que veo muy difícil que vayan a poder sacar unas rentabilidades aceptables.

En cuanto a los márgenes, con los datos del últimos ejercicio estamos hablando de un ROE de 11,4% que es un rango bastante bueno, y un margen neto del 10,8%. Como ya me esperaba, los márgenes de la empresa son buenos, y superan ese 10% que siempre es psicológico de cara a que abramos las puertas de nuestra división dorada a la empresa. El ROE no está nada mal y más si vemos que los fondos propios no son nada despreciables, y los dos números en conjunto nos dan una idea de un buen negocio que tiene unas ciertas barreras de entrada y que por lo tanto es de los que nos interesan seriamente.

La gráfica de los beneficios es de las que me gustan. Primero de todo, porque la empresa nunca coqueteó con pérdidas ni en los peores momentos de la crisis, de hecho llama la atención lo poco que sufrió la empresa, otro indicativo de la exclusividad de su producto y por tanto la calidad del negocio. A partir de ese ejercicio peor el crecimiento ha sido constante y a buen ritmo, y en lo que va de año parece que sigue con esa tendencia alcista. Por lo tanto, hoy estamos ante una de esas gráficas de beneficios de las que nos gustaría ver más a menudo.

Quiero hacer un apunte aquí que vale tanto para los beneficios como para las ventas, y es el efecto divisa tan negativo que ha sufrido esta empresa en los años de atrás. Es evidente que la gran mayoría de sus ventas son fuera de Suiza, y ya sabemos que la crisis que se vivió en el euro no hace mucho debilitó mucho esta moneda y apreció brutalmente el franco suizo. Por lo tanto, para mantener ese crecimiento en CHF (tanto en ventas como en beneficios) quiere decir que realmente el comportamiento ha sido aún mejor, ya que han tenido que vender más en euros para mantener ventas en CHF, y aun así las ventas han crecido en CHF. A la larga estos efectos se compensan, pero mirando un período a priori tan malo el ver este comportamiento tan positivo es un punto extra a favor de la empresa, ya que podía haber tenido un comportamiento más mediocre y dedicarse a llorar por el efecto moneda como hemos visto algunas veces.

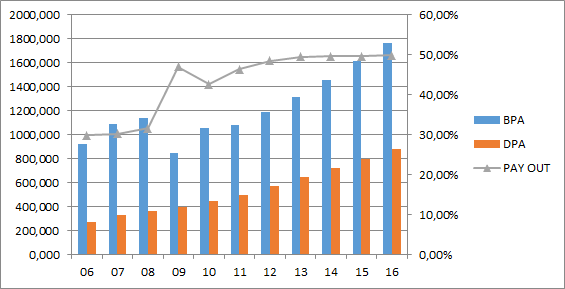

Los dividendos han sido crecientes en todos estos últimos 10 años, incluso en los peores momentos de la crisis ellos aumentaron el dividendo. Esto es de agradecer y hay muy pocas empresas que pueden ofrecerlo, ya que al menos cuando las cotizaciones sufren y otras muchas empresas cortan o recortan el dividendo esta empresa lo aumentó, seguro que para gran satisfacción de los que entonces eran sus accionistas. Vemos en los últimos años que parce que está cogiendo la tendencia de crecer el dividendo más o menos lo mismo que el BPA y manteniendo un pay-out más o menos constante en torno al 50%, lo cual deja claro que todavía hay margen para la expansión pero ya ha alcanzado una cierta madurez. Personalmente igual apostaba algo más por la expansión pero vamos, tampoco veo mal la política. La empresa paga un único dividendo en abril.

Si miramos el flujo de caja vemos que está muy sano y que la empresa genera dinero más que de sobra. La caja da para pagar el CAPEX y los dividendos, y nos quedan más de 100 millones libres para hacer por ahí alguna otra compra extra o para recomprar acciones si queremos. Últimamente han dejado de hacer esto pero de 2015 hacia atrás vemos que era algo que hacían y que en mi opinión igual no estaba mal, ya que por un lado estarías aumentando el dividendo pero por otro recortando el número de acciones con lo que al final el dinerito que sale de la caja no aumenta tanto. Pero vamos que de momento tenemos los dividendos a buen recaudo y no presentan riesgo alguno, la empresa genera caja más que suficiente.

Llegamos al precio, y tal como me esperaba, aquí llegan los problemas, la empresa está demasiado cara. Con los resultados del pasado ejercicio para la cotización actual hablamos de un PER 37 que es una barbaridad. De acuerdo en que el negocio es muy bueno y la empresa está bien llevada, pero yo no pago ese precio pon ningún negocio, menos aún por uno al que le queda crecimiento pero tampoco a ritmos vertiginosos. Hay que tener cuidado con lo que se paga porque entrando a estos precios me resulta imposible pensar que vaya a poder sacar una rentabilidad aceptable. La empresa está ganando aproximadamente un 5% más este año, con lo que el PER podría reducirse un poco pero es igual, sigue siendo prohibitivo, tendría que tener una caída importante para siquiera plantearme una entrada.

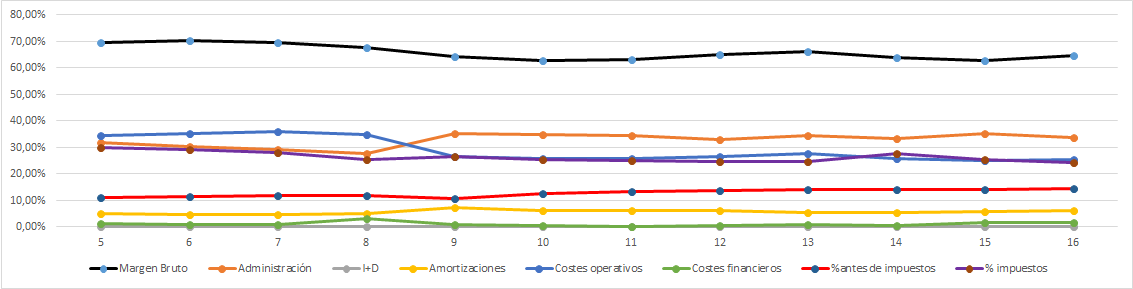

Veamos ahora nuestra gráfica de las Lamentaciones. Vemos una de las más planas y en general de las mejores que hemos visto en mucho tiempo. Hubo un pequeño cambio en los criterios para la realización de la cuenta de resultados, y vemos que suben los gastos de administración más o menos lo que se reducen los gastos operativos, nada de lo que preocuparse. Vemos unos márgenes altos y totalmente estables. Línea de amortizaciones también totalmente plana, clara muestra de seriedad y tranquilidad. Los costes financieros son muy bajos, la empresa tiene una cierta deuda nada preocupante y se financia de forma muy barata, nada que objetar. También vemos lo poco que se mueve la línea de los impuestos. En general, es una gráfica totalmente limpia y que nos garantiza paz y tranquilidad máximas, igual que muestra un negocio de gran calidad.

Sobre el futuro del negocio no le veo mayor problema. A nivel mundial parece que la clase media sigue creciendo y esta empresa todavía tiene mucho mundo para expandirse, parece que ya lo está haciendo en Latinoamérica y Asia pero le quedan grandes mercados por explorar. Si siguen produciendo uno de los mejores chocolates que existen no tendrán problema en conseguir una buena parte del pastel de mercados emergentes, donde la gente empezará a tener dinero para gastar en buenos chocolates. Aquí todavía queda mucho recorrido y las barreras de entrada por el valor de la marca y la calidad del producto son importantes, por lo que el futuro de la empresa no corre peligro si sigue haciendo las cosas bien.

La directiva me ha gustado mucho. Todo claro en las cuentas, no he tenido que andar rebuscando por ahí datos, transparencia y claridad, también porque no hay grandes marrones que esconder, pero eso también es algo positivo. Han obtenido un coeficiente de habilidad de 11 que está bastante bien, la empresa crece a un buen ritmo y sin meterse en grandes líos con deudas. Me gusta cómo gestionan la empresa, son serios y hacen las cosas bien, sólo les pondría como pega que yo en lugar de aumentar tanto el dividendo (y de momento se lo pueden permitir) profundizaría en las recompras de acciones, que parece que han dejado en los dos últimos ejercicios. Pero vamos, que viendo cómo han llevado la empresa, y la gráfica de las Lamentaciones lo demuestra, y la seriedad y la claridad que se desprende de sus informes (que además son más o menos cortos, como debe ser, nada de informes kilométricos) yo tendría el dinero muy tranquilo en manos de estos señores, lástima del precio.

El gráfico vemos que es el de una empresa de muy alta calidad, prácticamente imposible verla por debajo de la línea morada. Desde 2009 hasta 2016 vemos que el crecimiento ha sido continuo sin apenas sobresaltos pero a partir de ahí vemos que parece que ha entrado en un mercado lateral, aunque sin dar grandes oportunidades en forma de bajadas pronunciadas. Hubo una buena oportunidad a finales del pasado año donde se acercó la cotización a la MM1000 pero vemos que de nuevo se ha ido hacia arriba. Si nos acercamos un poco más vemos un soporte bastante fuerte en los 64.000 y otro más abajo en 57.000. Aun en estos precios hablamos de una empresa cara. Por arriba vemos una resistencia en 72.000 y otra más arriba en 75.500 que nos da paso a zona de máximos históricos. Está claro que la empresa atraviesa un gran momento pero los precios son tan altos que puede pasar cualquier cosa. Para hacernos una idea de lo cara que siempre está esta empresa solamente algún momento suelto del 2009 bajó de PER 20, la empresa siempre está realmente cara.

Resumiendo un poco todo, hoy hemos revisado una de las marcas chocolateras más conocidas aquí en España y de las de mayor calidad. El negocio es fantástico, las ventas y los beneficios crecen a buen ritmo, igual que los dividendos. El balance está perfecto, sin fisuras y con carácter conservador en su estructura financiera, la deuda no es ningún problema y además la empresa se financia a tipos ridículos, los márgenes son muy buenos aunque los hemos visto mejores pero entran dentro de lo que podemos considerar como excelentes. La directiva es seria y responsable, el flujo de caja está sano y la gráfica de las Lamentaciones muestra todo lo que hemos dicho. El único problema, como suele ocurrir en empresas de esta calidad, es el precio, que es demasiado alto, fuera de cualquier límite. Para una cartera ElDividendo hasta el 8% en oro neutro, no le doy la máxima calificación por ese fondo de comercio un pelín alto y porque los márgenes, siendo muy buenos, no alcanzan los rangos de las empresas de máxima calificación. Pero es empresa para todos los públicos, de las que no defraudan nunca y de las que creo que a nadie le importaría tener en la cartera, aunque evidentemente a otros precios más accesibles.

Hoy nos despedimos del año con una empresa de la que me he acordado gracias a la campaña navideña, y lo hacemos con gran sabor de boca, con una magnífica empresa. No es fácil encontrar empresas de esta calidad, pero ahí seguiremos, buscando más empresas doradas para nuestro radar particular, desde el primer momento tuve la intuición de que esta empresa no defraudaría y así ha sido, un auténtico placer analizar la empresa. Sin más, los que vayan a incorporarse a la quedada recordar que es el día 29 como aclaramos en la entrada correspondiente y a los demás desearos unas felices fiestas y pronto volveremos a la carga con nuevos análisis que, al igual que éste, esperamos sean de vuestro agrado, y como siempre gracias por la visita.

31 comments to “Lindt&Sprungli”

Muchas gracias por análisis. A mí esta empresa me gusta tanto como sus bombones.

He mirado para ponerla en revisión en Interactive brokers, y he visto que la tienen con 4 tickers: en la bolsa suiza, en el Xetra, en la bolsa de Frankfurt y en la bolsa de México (¿?)

¿Vosotros en estos casos dónde la compráis?

Hola Divi:

Algo parecido es lo que nos pasa a nosotros, es una empresa extraordinaria.

Sobre el lugar de compra, depende un poco de la empresa y del broker. Personalmente siempre compro en la bolsa origen de la empresa, en este caso Suiza. No olvidemos que las dobles retenciones obedecen a la sede social, y por lo tanto la compremos donde la compremos, tendremos retención. Suponiendo que tenga liquidez en todos sus mercados, en Degiro es más barato comprar en Xetra, y un pequeño ahorro siempre es atractivo, pero como digo, siempre que haya liquidez.

Un saludo y gracias por participar.

Gorka

Setenta mil francos cada acción, ni que fuese del mismísimo centro de Bilbao la empresa…

Saludos y felices fiestas.

Hola Adrián:

Pues tienes toda la razón, ni en el centro de Bilbao. Otra directiva que no le gustan los splits y que a muchos nos complica la inversión.

Un saludo y Feliz Navidad.

Gorka

El principal problema con esta empresa no es ni siquiera el PER, es tener liquidez para comprar una acción. Felices fiestas a todos!!!

Hola Joaquín:

Pues efectivamente es un problemón. Deberían hacer un split, porque estos precios ya dificultan la operatividad en los mercados.

Felices Fiestas a todos.

Gorka

el único problema es que la retencion de los dividendos en suiza es bestial, si no seria estupenda para meterla en la cartera.

Hola Priapo:

El problema de las dobles retenciones es otro más en el camino, pero es lo que hay. De todas formas Suiza es uno de los pocos países en los que miramos empresas que tiene razón, ellos no forman parte de la UE y por lo tanto veo mucho más lógico que hagan doble retención. Además por lo que he oído, no suelen poner problemas en devolverlo, pero lo desconozco ya que nunca he tenido una empresa suiza.

Un saludo y gracias por participar.

Gorka

Muchas gracias por otro estupendo análisis y traernos un nuevo oro a la colección. Esperaremos alguna reacción exagerada del mercado ante algún escándalo o aspecto negativo, que precisamente en las empresas de calidad se dan con menor frecuencia. Felices fiestas

Salvatierra

Hola Salvatierra:

Pues otra más que entra en la zona dorada, y ya adelanto que en las próximas fechas habrá alguna más. Esperemos un poco de movimiento para ir haciendo compras, porque en general los mercados están muy caros y cuesta mucho encontrar empresas con precios atractivos.

Un saludo y gracias por participar.

Gorka

Muchas gracias por este análisis, me viene como anillo al dedo pues hace tiempo también había mirado esta empresa. Recuerdo que tenían los «bearer participation certificate» que cotizan sobre los 6000CHF y según entiendo son una especie de preferentes ¿alguien lo podría confirmar?. Lo cierto es que no he buscado mucha información sobre este tipo de participaciones, pero me suena haber visto algo similar en Roche.

Hasta donde recuerdo el número de este tipo de participaciones había aumentado ligeramente en los últimos años, y creo que no daban una explicación o al menos no la había entendido.

Hola Hormigonero:

Lo que comentas es más o menos así. Por lo que he leído en la web, los certificados no tienen derecho a voto, pero por lo demás son exactamente igual que las acciones pero representan un décimo de todo.

http://www.lindt-spruengli.com/investors/financial-information/share-information/

Creo que es una solución a no hacer splits, que en cierto modo entiendo, pero que a nosotros como particulares nos fastidia un poco, porque incluso ya se hace cuesta arriba comprar un solo certificado de estos.

Supongo que harán parecido a Berkshire donde puedes cambiar una acción A por 1500 B cuando quieres pero no al revés.

Un saludo y muchas gracias por participar.

Gorka

Message *

Felices fiestas y buena salida y entrada de año.

Hola Jeronimus,

Felices fiestas a todos y muchas gracias por participar.

Gorka

Magnífica empresa y magnífico análisis! Felicidades y gracias como siempre!

Ésta es de la que me generan importantes dudas sobre el precio. Sin duda parece cara, pero teniendo en cuenta que se trata de una marca y producto de gran potencial con una expansión muy limitada en emergentes, me genera grandes dudas el estimar en qué precio deja de estar cara… e incluso el afirmar rotundamente que hoy lo esté. El consumo de primeras marcas en países emergentes se convierte en un revulsivomcuando comienza que puede hacer multiplicar ventas y resultados en pocos años… y entonces vemos que realmente estaba barata. La capacidad de crecer en nuevos mercados es la gran baza de estas empresas medianas que a veces ocultan gran valor… en fin, nadie dijo que fuera fácil 😊

Sin más, Muy Felices Fiestas para todos. Un placer leeros como siempre y espero que disfruteis mucho en la quedada. Espero poderme apuntar algún año. Pasadlo bien!!

Hola DdT:

Yo también pienso que es realmente difícil pronunciarse sobre si está cara o barata. A estos percios creo que no hay dudas, está cara pero puede ser que no tanto como parece. Esta empresa puede tener mucho margen de crecimiento en Asia, donde los chocolates además de ser malos en general son horriblemente caros en relación a Europa. Puede que si encuentra su parte de mercado allí, estos precios no sean tan caros como parecen.

No pasa nada, pero esperemos poder verte en alguna quedada.

Felices fiestas para todos.

Gorka

Muy buen analisis, como siempre 😉

Me parece una empresa de muy buena calidad, pero no estoy interesado en pagar ese precio. Ademas la rentabilidad por dividendo es muy pequeña y la fiscalidad nada favorable.

PD un poco de offtopic..buscando por el mundo una sustituta a nuestra querida Abertis, he encontrado a Brookfield (BIP). Tiene carreteras,tren, tendido electrico, agua…Si sale adelante la OPA, rotare el dinero a BIP. Echadle un ojo que os parecera interesante 😉

https://www.brookfield.com/en/businesses/infrastructure

Hola Ziur:

No conocía la empresa que comentas y la verdad es que tiene muy buena pinta. Es una pena, a nosotros Abertis era una empresa que nos gustaba y que yo llevaba en la cartera y ya salí y en la familia la tenemos. Veremos cómo acaba la historia, pero por lo menos parece que 19€ que era lo que yo quería, los vamos a sacar.

Analizaremos la empresa que comentas ya que parece una buena sustituta para Abertis, a ver si la conseguimos sacar antes de que se produzca la OPA ya que puede que a muchos inversores les parezca muy interesante lo que tú estás comentando.

Un saludo y muchas gracias por la empresa.

Gorka

Hola, me voy a permitir sugeriros una empresa londinense que acaba de hacer un proffit warning y no sé si es un chollo o una trampa: Saga PLC

Creo que puede ser una sobre reacción del mercado, ya que han dejado la cotización por los suelos. La empresa se dedica fundamentalmente a ofrecer servicios a personas mayores de 50.

Un saludo y feliz año nuevo!!

Hola Divi:

He echado una ojeada a la empresa que comentas, y principalmente se dedica a los seguros y servicios financieros. La verdad es que es un sector que nos cuestá mucho entender y que no controlamos. Si a esto sumamos que estemos hablando de UK en un momento delicado en el que las financiaciones pueden tener problemas, hacen de esta empresa un lugar complicado en el que determinar si hay posibilidad de ganar dinero y sobre todo de determinar puntos de entrada. Tomamos nota de la empresa pero tardará muchísimo porque hay muchas y en esta veo muchos peligros.

Un saludo y gracias por participar.

Gorka

Hola Divi,

Me permito hacer un comentario a tu pregunta por ser un sector, el financiero, bastante conocido para mí. Aunque no había oído hablar de Saga y veo que, aunque no sólo se dedica al sector financiero, es su principal actividad, hay un punto que creo que es importante: el sector financiero está cada vez más regulado, lo cual genera unos costes fijos enormes para las compañías. Por tanto, las economías de escala son, ya no importantes, sino vitales en el sector.

Al ver que estamos hablando de una compañía con una capitalización de 1bn (2bn antes de la caída) me hace pensar que algo muy especial tendría que hacer para obtener unos márgenes que la hagan viable en el largo plazo. Creo que en algo así sólo se debe invertir si se conoce muy bien. Por ejemplo, yo sigo desde hace muchos años Catalana Occidente y conozco su evolución, crecimiento y circunstancias, lo que me lleva a participar en ella. Pero difícilmente participaría en una aseguradora con un valor de mercado de sólo 4bn si no la siguiese desde hace tiempo, conociese su mercado y todo ello me llevase a pensar que debería ser rentable a largo plazo.

Si por alguna razón te interesase el sector asegurador de uk, me inclinaría por estudiar algún actor mayor, tipo Aviva, del que, aunque esté pasando sus dificultades, al menos podemos saber que es comparable a otros rivales internacionales.

Dicho lo anterior, en cualquier caso, como digo siempre, si lo que te planteas es invertir en Saga como una apuesta personal basada en el olfato, no hay nada de malo en hacerlo en un porcentaje pequeño. Yo me permito hacer ese tipo de cosas hasta un 1% de la cartera anualmente. Ése es el «salario» que me asigno como mi «asset manager» para hacer «locuras». Si un tercer te gestionase tu cartera, te cobraría, al menos, eso. Así que no hay nada de malo en que te lo «gastes» tú en caprichos financieros. Alguna posibilidad más de ganar dinero que pagarlo en comisiones siempre tendrás 😊.

Un cordial saludo

Hola DdT:

Un placer tenerte por aquí ofreciendo una visión muy detallada del sector financiero, que nos viene muy bien, porque a nosotros nos cuesta mucho entender muchas cosas de este sector.

Personalmente veo Saga como una posición con bastante riesgo, porque si ya de por sí no me gustan este tipo de empresas, una que está en UK y es pequeña suma para que pueda haber cosas problemáticas en los balances.

Sobre la situación general del sector financiero habría que estudiar también la eficiencia de cada entidad, porque si bien la economía de escala es una ventaja, las estructuras administrativas con mucho sobre peso son un gran problema, y en muchos de los grandes creo que existe.

Estoy totalmente de acuerdo en lo del sueldo personal por gestionar nuestra cartera, al final nos podemos permitir ese sueldo, porque en general lo hacemos mejor que la media del sector, que cobra por ello, así que es lógico pagarse a uno mismo con caprichos como puede ser este o cualquier otro que tengamos. Yo lo hago a veces y hay de todo, pero nunca me sale tan mal como el dinero que pago al gestor de mi plan de pensiones.

Un saludo y muchas gracias por acercarnos a este sector tan complicado.

Gorka

Muchas gracias Gorka.

Parece que baja hoy vuestra querida pandora, a ver si nos deja dar un mordisco a los que no vimos esa clara oportunidad de entrada 😉

Chris

Hola Chris:

Pues si parece que está dando un respiro en la subida desde mínimos. Yo tengo un precio medio de 614DKK, no pago más de 650DKK. Creo que es el precio que me hace sentir cómodo viendo que tengo que compartir mis beneficios con el gobierno de Dinamarca. Veremos lo que pasa, pero creo que se ha producido un acaparamiento tanto al alza como a la baja y lo que veo es que ha terminado, por lo que la cotización volverá a la normalidad. Un gran ejemplo de acción para los amantes de los mercados eficientes, seguro que tienen una explicación a lo que ha pasado. Por cierto, los DKK es la única moneda de las que sigo que me sale que está cara respecto a euro en estos momentos, lo cual suma en contra.

Un saludo y gracias por participar.

Gorka

Gracias DdT, la verdad es que no conocía la empresa hasta el otro día husmeando de casualidad. El sector asegurador no es que sea uno de mis favoritos, pero estando la libra en mínimos igual hago una pequeña entrada. Miraré un poco sus fundamentales y a ver qué asoma. Muchas gracias y feliz año!

Hola ElDiv,

Tras estudiarla tras la quedada he entrado fuerte en ICL, es para avisar de que la podreis conseguir más barata 😉

Se está haciendo larga la espera al siguiente post

Hola Chris:

Pues ICL es una posición importante de Cobas y a mí personalmente es la empresa que más me gusta del fondo. Puede que se hable poco de ella, y eso lo hace más atractiva para mí. Me gusta tanto porque aglutina muchas cosas que me gustan en una empresa como el fuerte potencial de revalorización, negocio sencillo y es una empresa muy eficiente dentro del sector. Yo no la llevo de forma directa por su componente cíclico, es una empresa que puede que haya que vender en el futuro cuando el ciclo se invierta y eso conlleva pagar muchas plusvalías (que benditas sean mirado de otro modo) y tomar la decisión de vender, que no es algo que lleve demasiado bien. Por eso me gusta más tenerla a través del fondo.

Sobre el precio que hablas, pues tengo mis dudas de que la vayas a ver mucho en rojo, puede que apoye en el soporte que tiene algo por debajo de los 4$, pero dudo mucho que lo pierda, ese sector va a empezar la recuperación ya, yo ya veo los primeros síntomas de recuperación. Cuando esto suceda, veremos subidas importantes. Al menos esa es mi opinión. Si la empresa tuviera sede social en UK o USA, la habría comprado, pero en Israel hay muchos problemas con las dobles retenciones y bueno, esto lo hace menos atractiva. Pero sin duda me parece una buena compra, sobre todo, tal y como están los mercados de caros a día de hoy.

Todos tranquilos que empezamos el año pronto y creo que fuerte, con buenas empresas, lo malo son los precios, pero esto ya es cuestión de paciencia.

Un saludo y gracias por participar.

Gorka

En primer lugar feliz año 2018 y muchas gracias por vuestros extraordinarios análisis.

Acabo de leer un comentario positivo de la empresa Hanesbrands. No he visto que la hayáis analizado vosotros. Sé la lista de espera que tenéis, pero podéis plantearos estudiar ésta?

Por tamaño y sector creo que está dentro de vuestra filosofía.

Gracias y saludos

Pablo

Hola Pablo:

Muchas gracias por tus palabras. Respecto a la empresa que comentas no la conocía. Irá a la lista, pero tardará mucho. He mirado por encima y es una empresa de venta de ropa y moda con una estructura más o menos vertical, no es algo que me haga sentir cómodo ya que no conozco la marca, y lo que en números puede parecer muy bonito si lo tienes lejos se puede invertir con bastante rapidez.

Un saludo y gracias por participar.

Gorka