Little Fuse

Hola Compañeros:

Hoy nos vamos hasta USA para ver una empresa pequeña, desconocida y que opera en una parte del sector que tenemos olvidada pero no por ello deja de ser interesante y, sobre todo, deja de ganar una cantidad nada desdeñable de dinero. Hoy nos vamos con un holding de una empresa mezcla entre protección de sistemas eléctricos y semiconductores. Hoy es el turno de Little Fuse (LFUS).

LFUS tiene ya una larga historia. Todo comenzaría cuando en 1.927 E. Sundt desarrollaría el primer fusible pequeño para proteger los aparatos de medida. Por aquel entonces ya existían los grandes fusibles que protegían grandes instalaciones, pero todavía en el uso doméstico el tema estaba muy verde, de forma que desarrolló los primeros fusibles que protegerían estos aparatos, muy caros por aquel entonces. Los primeros sectores en los que la empresa entraría serían en de automoción, aviación y telecomunicaciones, dando pronto su salto a ciertos aparatos domésticos caros por aquel entonces como los primeros televisores. La empresa empezaría a desarrollar el mercado y llegaría a proteger sistemas de la NASA. Su fundador se retiraría tras 38 años de servicios y la empresa al de poco tiempo sería comprada por Tractor, dando lugar a un empeoramiento en todos los sentidos, a pesar de seguir teniendo su mercado. En 1.987 Tractor sería opada y en para 1.991 LFUS volvería a ser una empresa independiente con sede en Illinois y ventas récord ya en su primer año en solitario. Hace dos años habría un cambio en la dirección, pero con gente de casa, de forma que no se ha cambiado en principio nada de lo que la empresa está haciendo, centrándose mucho en las adquisiciones de otras pequeñas empresas.

Pues a estas alturas muchos de vosotros ya estaréis pendientes de una empresa desconocida, que pertenece a un espectro del mercado de los que me gustan mucho. Son empresas totalmente desconocidas, que fabrican cosas que son consumibles, terriblemente necesarias, y que no prestamos atención al comprarlas o simplemente las tenemos que comprar. Algo tan simple como fusibles de protección de sistemas importantes, ¿quién demonios escatima en comprar fusibles o se arriesga a poner una porquería y pagar luego una factura de las buenas de un equipo crítico? Lo pienso, y es horrible. Cuántos fusibles pago yo al año en mi trabajo para no hacer nada, son simplemente porque son baratos y porque los tengo que tener ahí en un cajón por si el que está en uso se rompe. Y casi nunca se rompe ninguno, pero ya está comprado y pagado. Cajones y cajones de fusibles, tendré más de 1.000 fusibles de stock, de diversos tamaños, colores, potencia y forma, todos ellos estarán ahí e irán lo más probable a la chatarra sin haber sido usados. Y eso con los fusibles comunes, que ahí por ahí algunos que son especiales, más caros y que pasa exactamente lo mismo. Esto es lo que hace esta empresa, facturar y facturar algo que nos quita el sueño a muchos, que lo más probable es que no uses, y que desgraciadamente no te puedes permitir no tener. Creo que estamos ante un espectro del mercado genial, de los mejores que he analizado. Lógicamente la empresa se ha abierto a más zonas similares y relacionadas con su sector, todas ellas de mucha calidad, pero todo lo relacionado con los sistemas de protección sigue siendo la parte importante de la empresa.

Como es lógico, la empresa se basa mucho en la compra de otras empresas y por lo tanto vamos a ver que cada vez que compre una empresa es muy probable que se abra un poco más en los espectros de mercados, pero hemos de reconocer que la empresa se está centrando muy bien en zonas del mercado muy buenas. La empresa se centra en varios sectores y básicamente lo que hacen son sistemas de protección, sistemas de control de potencia y tecnología de sensores, dando a cada sector lo que demanda en cada momento. Trabajan en la industria electrónica (65%), automóvil (28%) y industrial (7%). Vayámonos un poco con la empresa.

Por capitalización estamos hablando de una empresa que ronda los $4 billones por lo que la catalogaremos en categoría normal. Cuentan con más de 12.000 empleados, venden en 150 países y tienen fábricas en China, Alemania, Italia, Japón, Lituania, Méjico, Portugal, UK y USA. En este punto me ha llamado la atención que no haya nada en España y una vez más debiéramos preguntarnos las razones, ya que esta es una empresa de la que es muy interesante que se instalen en nuestro país, pero desgraciadamente, pocos son lo que se hacen estas preguntas. No le veo ningún problema desde esta perspectiva, puede que la empresa sea un poco pequeña, pero desde luego es más que suficiente para ser clasificada de una forma normal.

Nos vamos al punto crítico para este tipo de empresas, el balance. Tenemos una relación de corrientes de 3,5 basada en una caja fuerte y unos inventarios grandes. Han aumentado demasiado en los últimos tiempos, pero como han hecho compras puede ser un poco de parón más un poco de desorden en estas compras que poco a poco irán corrigiendo. No le veo mayor problema, ya que son productos que no son perecederos y, por lo tanto, antes o después se transformarán en dinero. Los fondos propios están en el 56% de los activos, de los cuales el 45% es fondo de comercio más intangibles. Este punto está un poco alto, pero lo están depreciando adecuadamente y es entendible para una empresa que compra muchas empresas, de forma que no supone un problema, en global están en rangos manejables y son situaciones entendibles dentro de un marco de compra de otras empresas que es alto, de forma que no me supone un problema, ya que las empresas que compran también tienen un valor de marca o contratos que suponen un dinero y que han de estar dentro del balance cuando se paga por ello. La deuda neta no existe, ya que, si corregimos por inventarios y efectivo, no la hay. Esto no es del todo justo para hacer un cálculo, pero sí que es muy efectivo cuando nos queremos hacer una idea grosso modo de cómo está la situación financiera de la empresa. Además, el EBIT corregido es bastante mayor de lo que vemos en las cuentas. Descontando lo que he dicho estarían por debajo de 2 veces el EBIT, con lo cual estamos en una buena situación. El calendario de la deuda y los tipos están realmente bien. Tenemos un calendario que permite pagar todo sin enterarnos ni reducir dividendos, lo cual nos hace inmunes a una situación de escasez de liquidez. Simplemente reduciendo un poco la caja, esto ya se vería solucionado en el marco de 3 años y ninguna economía soporta más de esa fecha de escasez de liquidez. Los tipos están muy bien, la deuda no la emiten a largo plazo, pero este punto está mucho mejor que todas las empresas de este tamaño que suelo mirar, un gran trabajo por parte del director financiero.

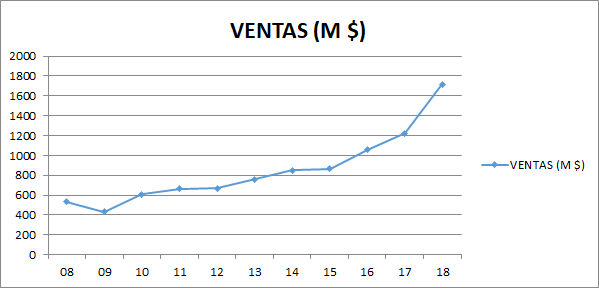

Las ventas han crecido mucho en esta empresa, una parte es crecimiento orgánico y la otra parte es mediante compra de otras empresas. El balance nos dice que no se han pasado con las compras y es la zona en la que este tipo de empresas pueden liarla. Su principal mercado es Asia con el 44% de las ventas, seguido de América con el 38% y Europa con el 18%. Tienen más de 7.000 clientes que en general son otras empresas que usan sus componentes de forma intensiva y supongo que los grandes distribuidores de piezas de recambio para muchos de los productos que otras empresas fabrican. Curiosamente los datos publicados de 2.019 no son malos, o no son tan malos como lo que es estoy viendo en otras empresas, pero el crecimiento frena y está claro que el parón está en marcha, es solo cuestión de tiempo que lo veamos mucho más claro. Esta empresa es de las que en medio de una crisis aguanta, sobre todo en beneficios, porque las ventas se suelen resentir un poco. Veremos el parón seguramente, pero esta empresa es de las que hay que tener en mente para comprar cuando hay ocasión, por la razón que sea, porque luego es realmente difícil encontrarla barata.

Los márgenes de la empresa están bien. He tenido que corregir el beneficio y demás, ya que hay amortizaciones que hay que descontar y algún punto por ahí que debo de ajustar. Sube tanto el EBIT como el BPA, que luego diré cuál ha sido mi resultado final. Me queda un ROE del 17%, que para el caso de crecimiento orgánico es algo mayor, pero que nos da una idea muy buena de los rangos en los que nos movemos y un margen neto del 15% que es extraordinario viendo lo que realmente hace esta empresa. Esto nos certifica que estamos en un espectro del mercado excelente para un inversor como yo, un gran negocio.

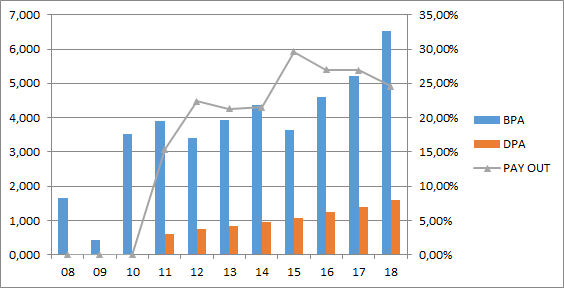

El BPA ha crecido muchísimo, pero porque partimos de malos años y esto mejora los datos mucho. He ajustado un poco y me sale que ha crecido sobre el 15% anual que es una cantidad excelente, pero está claro que en el futuro no va a poder seguir por este camino. Además, cada vez va a tener más problemas para comprar empresas ya que su tamaño no le va a permitir repetir el pasado, que ha sido excelente. Tenemos una previsión de futuro de crecimiento mixto entre orgánico y compras que rondará el 10%, sin llegar, es decir, dígito simple pero alto, que no está nada mal, dicho sea de paso, pero que no va a ser lo que hemos visto en el pasado, a pesar de que estamos en un negocio muy flexible y más fragmentado de lo que parece. No hay mucho que contar aquí.

Sus dividendos son pequeños, nos lo dejan muy claro. Además, este ejercicio la empresa abre la puerta a recompras, cosa que me gusta, pero cuando es la mejor opción, no hacerlo por hacer. Nos dejan claro que están empleando menos del 15% del dinero a los dividendos y que su objetivo es estar sobre el 20%, pero supongo que tampoco tiene que ser matemático. Su intención es emplear otro 20% en recompras, supongo que si el mercado es favorable, y el 60% restante para hacer crecimiento y compras. Realmente el plan está muy bien para una empresa de su tamaño que está generando mucho efectivo y tienen dónde crecer, no puedo decir mucho. Para nosotros como inversores, pues el dividendo es un poco mísero, pero hemos de reconocer que crece a buen ritmo y, además, viendo cómo está todo en la renta fija, hasta esta empresa miserable en cuanto a dividendos se nos hace atractiva. Es cierto que la empresa gasta un poco de dinero en I+D, pero la realidad es que tiene que gastar bastante poco en lo que a CAPEX de mantenimiento se refiere, algo que siempre me alegra. Los dividendos los pagan los meses de marzo, junio, septiembre y diciembre y a estos precios rentan sobre el 1% que como ya he dicho, es un valor un tanto miserable.

El precio de la empresa es el que es. Si miramos en una web de bolsa veremos un PER de 24, pero esto es algo que hay que ajustar. Yo he hecho ajustes y me sale que su BPA debiera de ser algo que rondaría 10$, de forma que tomando como referencia un número redondo de cotización de 170$ nos da un múltiplo de 17 que ya no es tan excesivo. Pagar esta empresa en estos entornos cuando el mercado la castiga no suele ser una mala idea. He de reconocer que alguna empresa que he comprado en este entorno me ha dado unos resultados muy buenos, y pagar estos múltiplos por esta calidad de negocio, este tamaño y esta gestión no es algo descabellado. Lo que sucede es que debemos de ser cautos con las cantidades que entramos a comprar, es mejor ir poco a poco, porque puede haber una corrección y caer la cotización bastante.

Yo creo que por debajo de 175$ puede ser zona de empezar a encontrar una zona de comodidad para empezar a comprar; pero muy despacio, ya que como he dicho, la empresa pude dar sustos por el tamaño y la volatilidad que puede dar y no es conveniente que nos pille con los bolsillos vacíos.

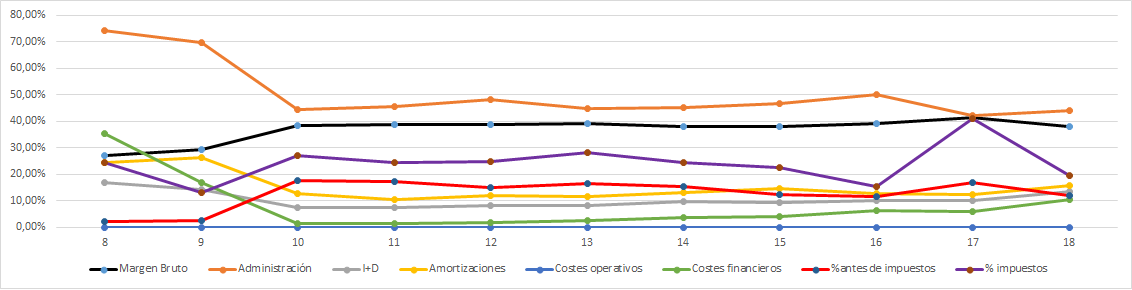

La Gráfica de las Lamentaciones nos muestra un negocio tranquilo y estable. Habría que ajustar algo porque los últimos años como consecuencia de las amortizaciones y las compras tendríamos algunos datos algo mejores, pero en general la gráfica es válida. Vemos que el negocio es bueno y vemos un margen bruto lentamente creciente que nos habla de la optimización del negocio y de la economía de escala que la empresa empieza a tener. Por lo demás tenemos todo razonablemente plano y en buenos rangos. Vemos el gasto de I+D en la zona que me gusta, lo suficiente para que no me arruine y lo bastante para que la competencia tenga problemas serios de entrada. Los gastos financieros en buenos rangos y esa tendencia alcista que vemos en el último año no es otra cosa que el fruto de unas amortizaciones mayores de lo normal que han hecho reducir artificialmente el EBIT, que en realidad sería más alto. Si ajustamos estaríamos casi en la situación contraria, tendrían una ligera tendencia bajista. Gráfica que nos da mucha tranquilidad.

La directiva es buena, han hecho un gran trabajo obteniendo un coeficiente de habilidad de más de 15 ajustando datos, de no ajustarlos sería mayor, pero es como consecuencia de que hay años que son favorables y esto no sería verdad. Han hecho una asignación de capitales excelente y están sabiendo gestionar muy bien los dividendos. Sé que son míseros, pero si queremos una empresa que crezca a doble dígito no se puede entregar demasiado dinero a los accionistas. Como la empresa empieza ya a tener tamaño, empiezan a hacer lo que hacen las empresas que tienen ya tamaño, pagar más dinero a los accionistas, es ley de vida y aquí está llegando. Está el tema de la deuda que la tienen gestionada de forma excelente, de las mejores que he visto y todo ello dentro de una responsabilidad terrible que ha permitido tener unos rangos de crecimiento y deuda muy buenos cuando miramos el global de la empresa. Creo que se puede estar muy tranquilos dentro de esta empresa. Tenemos el cambio hace dos años de su presidente, pero no deja de ser un cambio dentro de casa y lo que nos ha presentado hasta ahora no es otra cosa que una tendencia a seguir haciendo lo que estaban haciendo que era muy bueno, de forma que no me causa grandes problemas.

El futuro del negocio lo veo bien, son elementos que se necesitan, consumibles de larga duración en general y todo el tema de la electrificación global es algo que les va a dar muchas alas en las próximas dos décadas. El coche eléctrico es una mina de oro para ellos, pero habrá más empresas que traten de entrar. Tienen el negocio bien diversificado y no veo problemas para que las cosas sigan en la línea que han estado hasta ahora, puede que el crecimiento se resienta un poco y dependerá un poco de las compras que hagan, pero en general no le veo problemas para que consigan algo que ronde el 5% sin compras, que se puede casi duplicar si hacen las cosas bien, un poco lo dicho anteriormente.

Resumiendo un poco todo, hoy nos hemos ido a ver una empresa totalmente desconocida en un sector del que nadie se acuerda, pero que no deja de ser muy interesante. Los resultados no van nada mal, incluso en este año que las cosas están mucho más feas de lo que nos esperábamos la mayoría. El balance está bien y los flujos de caja cuadran bien, la empresa tiene dinero para pagar los míseros dividendos que paga y para financiar un crecimiento adecuado. Los márgenes nos hablan de un negocio de los que adoro y la directiva está haciendo muy bien las cosas. Poco más se le puede pedir a las empresas, ésta es una de las buenas que no todos los días se encuentra. Para una cartera ElDividendo hasta el 7% a oro neutro y para todos los públicos. Pero cuidado con el precio que pagamos por las acciones. Y cuidado los que están acabando, estos dividendos son un poco míseros y puede que no sea la mejor idea. Está claro que comprar estas acciones a un precio razonable no suele ser una mala idea nunca, pero dependiendo lo que busquemos puede que no se adapte del todo bien. La he querido dejar aquí porque sin dudas es mejor negocio que la media del escalón anterior, pero para ascender lo tienen complicado por varias razones. La primera el dividendo que debiera de ser un poco más generoso, el tiempo seguramente lo traiga consigo. La segunda es una gráfica un poco más plana sobre todo en tema de amortizaciones y ventas. Cuando la empresa crezca esto mejorará un poco y los negocios se estabilizarán algo más y esto generará una tranquilidad que le permita ascender. Mientras la empresa esté comprando otras empresas que puedan afectar al global es peligroso darle un ascenso porque una mala operación de este tipo puede llevar a una bajada fuerte de calificación y la verdad, no me gusta nada tener que preocuparme de las empresas que están en la máxima categoría, por alguna razón están ahí.

Y esto es todo por hoy, que de la forma más estúpida nos hemos encontrado con una empresa estupenda en la que invertir. Me recuerda mucho a DCI, empresas que compré hace ya unos cuantos años y que ahí la tengo, pagando puntualmente todos los dividendos y dándome una terrible alegría con una cotización muy fuerte. Una pena no haber comprado más, una pena que no se ponga todos los años, aunque solo fuera una vez, a tiro. Son negocios olvidados que por lo general suelen tener un comportamiento estupendo y que nos dan muchas alegrías a los inversores que compramos a unos precios al menos razonables, cosa que desgraciadamente, pocas veces sucede. Veremos lo que pasa con esta empresa, que me ha gustado y mucho. Un saludo a todos y como siempre muchas gracias por la visita.

6 comments to “Little Fuse”

Gracias por tus análisis. Geniales como siempre.

Me ha picado la curiosidad con Pax, que veo que has comprado desde el verano. Me gustaría ver tu análisis, ya que me lo estoy pensando y tu análisis puede terminar de decidirme.

Hola José:

Pues es cierto, la tendría que hacer y ahora mismo va a ser complicado. Es algo muy similar a Ingenico, pero muy barata, en China y sin deuda. Básicamente está muy barata en mi opinión y bueno he entrado.

Un saludo

Gorka

Hola Gorka,

Gracias por el análisis, la verdad es que siempre me sorprendes con las empresas desconocidas al menos para mí. El negocio parece bueno, como comentas, los fusibles son indispensables en el día a día pero nadie se acuerda de ellos hasta que se rompen. Lástima que la RPD sea tan baja.

Quería preguntarte por 3M, en alguna ocasión comentaste que la querías por debajo de 140 si no recuerdo mal (supongo que €) y he visto que has realizado varias compras últimamente, ¿cuál es tu breve opinión acerca de ella?

También he visto entre tus movimiento CUBB y 0855, ¿son la misma empresa, China Water Affairs?

También he visto que has comprado CCJ, que es un productor de uranio pero que ahora mismo apenas reparte dividendo. ¿Algún motivo en especial? Yo llevo Neo Lithium, la compré sin analizar por especular puramente y la vendí 2 veces con plusvalías importantes en % aunque no eran grandes posiciones. La compré por tercera vez y he decidido mantenerla porque según sus informes, parece que los yacimientos son mejores de lo que tenían previsto con lo que la producción será mayor. Lo que no termino de entender es como sería el recorrido de esta empresa. Ahora mismo es capìtal social y de ahí van descontando los gastos. Cuando comience la producción, entiendo que tendrán ingresos y ya generarán beneficios y subirá la cotización y/o repartirán dividendos ( o eso es lo que espero) ¿llevas tú algo en esa línea?

Muchas gracias y saludos

Dani

Hola Dani:

Me alegro de seguir sorprendiendo con empresas desconocidas, las hay muy buenas por el mundo.

He comprado MMM porque es oro verde y he estado recapacitando, no puedo dejar escapar algo de oro verde por debajo de la MM1000 y básicamente he empezado a comprar poco a poco. La segunda razón es que siempre que he comprado oro verde sobre la MM1000 sesiones me he arrepentido, pero de no haber comprado más. No es una grandísima compra en precio, pero son empresas que son muy buenas para comprarla y olvidarte. Y la tercera razón es la OPA sobre TIF, tenía que rotar en calidad, dividendos y precio. MMM cumplía todos los requisitos para la rotación y ha sido una de las dos que he comprado con el dinero de TIF.

Esas dos empresas son las mismas, es indiferente la una de la otra salvo el mercado y la divisa, pero el subyacente es el mismo

Sobre el uranio, pues me gusta su tesis, pero mi posición es diminuta. Es una posición fuerte de AZValor y he seguido sus movimientos, está saliendo gente y capital. De forma que puede ser buen momento para entrar, el uranio acabará subiendo. Yo en estos casos la dejo correr y le pongo un stop loss, pero para el caso de Cameco hasta 15-17 USD ni me planteo poner el stop loss porque es compra. Me da igual los dividendos es una posición de valor y especulativa.

No me importa tener algo de estas cosas si veo que es claro que va a subir

Un saludo

Gorka

Hola Gorka. Otra instructiva entrada, muchas gracias.

Te escribo para despedirme, pues acabo de vender casi toda mi cartera de renta variable y es posible que ahora ya entre menos por tu web. Me quedan solamente unas cuantas opciones por expirar, y las matildes en -30%, que seguramente me acompañen toda la vida si no expiran también… jajaja

El motivo es la compra de vivienda. Desde 2010 que empecé con esto de la inversión, por fin ha llegado el momento en que el valor de mi cartera era superior al de la casa que me gusta. Así que vendo todo y la pago a tocateja. Podría haberme apalancado y seguir con mis ETFs, pero si viene una caída general y mi cartera hubiese valido la mitad, ya me imagino la cara de idiota que se me iba a quedar cada vez que llegase el recibo de la hipoteca.

Te deseo mucha suerte amigo, y te agradezco enormemente que nos hayas compartido tu saber y buen hacer durante todo este tiempo. Larga vida y buenos dividendos! Un abrazo.

Hola Divi:

Un placer tenerte por aquí aunque sea como despedida, al final has logrado los objetivos que es lo importante por lo que invertimos y hacemos todo esto, de forma que te felicito por cerrar el círculo. Las opciones las irás matando poco a poco y las otras pues ya se verá irás cobrando algún dividendo.

Si la decisión que has tomado te hace sentir bien es genial, visto como lo dices sí que es posible quedarse con cara de tonto, no lo niego. Pero algo te ha traído hasta donde estamos y la compra de la casa no lo va a matar, volverás a ahorrar y volverás a invertir, sea ETF, fondos o acciones, pero estoy seguro de que volverás. No conozco ni a una sola persona, que tras haber logrado sus objetivos en bolsa, haya dejado de estar dentro por completo. De todas formas, sea como fuere, muchas gracias por todas tus visitas y sobre todo felicidades por haber logrado y haber sabido hacer lo que tenías en mente. Hay veces que es difícil saber parar, te lo digo porque me va a tocar saber parar en no demasiados años, salvo catástrofe.

Espero que disfrutes mucho de la casa, de la vida y tengas esa tranquilidad que es lo que de fondo todos buscamos.

Yo también te deseo lo mejor. Un abrazo muy fuerte y felicidades.

Gorka