Livzon Pharmaceutical

Hola Compañeros:

Hoy nos volvemos de viaje a China para ver una empresa un tanto diferente a lo que solemos ver por esta web, donde nos gustan mucho las empresas de picos y palas y no tanto otras empresas con carga de investigación. Hoy nos vamos al mundo de las empresas de farmacia, para ver Livzon Pharmaceutical Inc.

Puede sorprender mucho pero hoy nos vamos a China para ver una empresa de este tipo. Los chinos se han puesto las pilas en muchas cosas y su objetivo ahora mismo no es otro que lograr que China deje de ser esa fábrica low cost que se convirtió en su día, para ser una nación respetable y que esté a la vanguardia de muchas cosas. Como es lógico, esto nos dará oportunidades de inversión en muchas industrias de muchos sectores y uno de ellos no es otro que el de farmacia. No hay una nación que se precie que no tenga una empresa de este tipo y China que es un continente entero, tendrá muchas. Por otro lado, el aumento de la clase media es importante y con ello llegará la medicina de calidad (ya sea pública o privada) y comenzará el gasto sanitario, residencias de ancianos y un montón de servicios que hoy ni los imaginamos, pero que mañana serán importantes y necesarios en el país asiático. La empresa que hoy traigo, no es una empresa especializada en cosas demasiado punteras, más bien es una farma del montón, pero estoy seguro que muy querida por los chinos y están haciendo muchos esfuerzos de investigación para dar la talla y tratar de ocupar un espacio que nadie tiene y que en muchos casos quizás lo tengan operadores extranjeros. Me ha gustado la empresa, su situación y la idea de cómo todo este tipo de productos se van a ir implantando en el país.

Livzon es una empresa que vende prácticamente todo su producto en China, sorprende que está saliendo ya fuera de China, creciendo de una forma muy rápida. Muchos vecinos de China estaban más atrasados hace unas décadas, pero parece que hoy ya se ven obligados a comprar más cosas que las cosas del rastro. La empresa ha logrado vender ya el 20% fuera, lo que da un indicativo del potencial que puede tener no solo en China, sino en los vecinos y otros países del entorno. La empresa tiene un tamaño de unos €4 billones, no está cara, pero tampoco barata. Cuenta con unos 9000 empleados y como he dicho, está empezando a vender fuera de China. Por tamaño creo que lo prudente es dejarla ya como una empresa más en las listas habituales, es cierto que una caída fuerte en la cotización podría ponerla en una zona crítica, pero no soy tan pesimista en cuanto a estas perspectivas.

Como cualquier empresa del sector, hemos de contar que el bicho ha dejado KO a muchos de sus clientes y esto se está notando. Entre la emergencia, el encierro y las personas que por desgracia ya no están entre nosotros, muchas farmas están viendo reducidas sus ventas. Es obvio, que salvo que la cosa no mejore en la vida diaria, las farma volverán a lo normal y todo recuperará su normalidad, y las ventas de estas empresas también lo harán. La empresa hoy protagonista, tiene una división de análisis que ha sido muy beneficiada de la pandemia, pero tiene un par de ellas que se han visto afectadas, de forma que podríamos decir que han tenido un resultado neutro. Veremos cómo van los primeros resultados que presenten, pero no creo que sea una empresa a mencionar ni para un lado ni para el otro. Su rango de productos agrupa los siguientes:

- Digestivo 23%

- API 23%

- Hormonas 18%

- Diagnósticos 13%

- Cardio

- Antivírico

- Productos preparados

- Medicina tradicional China

El balance de la empresa está bien. Tienen una relación de corrientes de más de 3, lo que ya nos indica una buena caja neta. Hoy tenemos una pequeña dificultad con las cuentas, ya que todo está en RMB y la empresa cotiza en HKD, de forma que debemos de tenerlo en cuenta para ajustar las cosas lo necesario para que todo cuadre bien. Los fondos propios son del 66%, lo que nos da una idea del nivel de capitalización que la empresa tiene. Por increíble que parezca la empresa apenas tiene intangibles o fondo de comercio, con lo cual esto que vemos es dinero de verdad. No es muy complicado pensar en estos momentos que la empresa tiene una posición de caja excesiva, vamos que tienen caja neta y que por lo tanto cuando hagamos la valoración no habrá otro remedio que ajustar por este exceso de caja. En mi opinión tiene un exceso de caja de unos RMB 6 billones, que son HKD7.2 billones y que representa alrededor de 7.7 HKD por acción. Como podemos ver, tenemos un balance limpio, con dinero y sin problemas, como me gustan los balances.

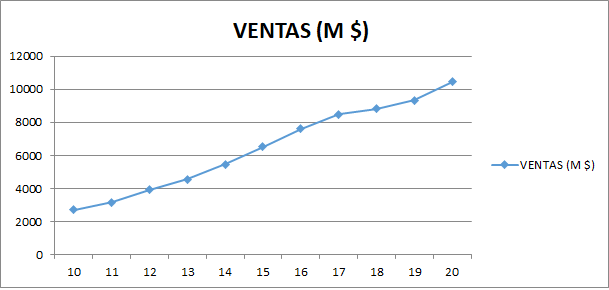

Las ventas de la empresa han crecido mucho, hasta multiplicarse por casi 4 en los años que he mirado. Esto no es complicado en una sociedad como la china, donde hace 25 años no había más que remedios caseros y hoy millones de personas disponen de los medios más avanzados del mundo, de forma que este tipo de empresas tiene margen para haber crecido y seguirán creciendo mientras la economía del país siga generando mucha clase media con poder adquisitivo.

Los márgenes de la empresa es de lo que más me ha gustado, cuenta con un ROE del 18% (que teniendo en cuenta la caja que tienen es mucho más) y un margen neto del 14%, rangos que son muy buenos y que me dan mucha tranquilidad. Como siempre digo, esto es señal de un buen negocio y es en estos buenos negocios en los que me gusta estar metido.

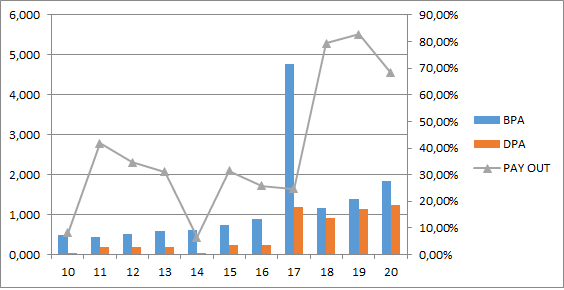

Los beneficios de la empresa también han crecido mucho, en sintonía exacta con las ventas. Esto sí que me llama un poco la atención porque me esperaba un poco de economía de escala y he de comentar que este último año ha sido un poco mejor de lo esperado y por lo tanto, la realidad es que puede que los beneficios hayan crecido un poco menos que las ventas. Esto sucede mucho cuando expandes tu negocio hacia zonas del sector en las que hay que estar presente pero que no son tan buenas como con las que naciste. Es la pregunta que muchos directivos se hacen, nos quedamos con nuestro diminuto nicho de mercado esperando que nos compren, o crecemos empeorando un poco el negocio que ya tenemos. En este paso parece que han decidido crecer. Con todo ello, el BPA es bueno y sano.

La empresa nos genera un hermoso flujo de caja, real como la vida misma, que hace que los accionistas reciban unos golosos dividendos, y digo golosos, porque para ser una farma, a estos precios que regalados no son, paga casi un 5%. Hemos de contar que la empresa tiene ISIN chino y que por lo tanto tendremos una retención en origen del 10%, lo cierto es que estamos muy mal acostumbrados por allí y en este caso que tenemos una retención fácilmente recuperable, ya casi hasta nos molesta. Los dividendos se pagan con dinero de verdad. Es cierto que la empresa gasta en CAPEX, está creciendo mucho y hace falta, pero el resto es un dinero que entrega a los accionistas en forma de dividendos. Hemos de contar que esta empresa también va a tener un circulante que requiere efectivo en el crecimiento, de forma que es otro lugar en el que vamos a necesitar dinero. La empresa paga un solo dividendo en junio, algo que me ha llamado la atención, que me da igual, pero bueno, se echa un poco de menos que no sean al menos dos dividendos al año, me encanta cobrar dividendos…

En cuanto a la directiva me ha parecido un grupo de gente serio e inteligente. Creo que están sabiendo llevar las cuentas muy bien y me gusta mucho cómo me he encontrado todo. Gastan mucho en I+D, pero esto es algo que tenemos que asumir cuando hablamos de invertir en una empresa farma. Con todo, están sobre el 16% del margen bruto, sin llegar a ese peligroso 20% que no me gusta nada ver. Creo que esta empresa está en un espectro del sector que me gusta mucho, siendo un sector que no me agrada en exceso. Han obtenido un coeficiente de habilidad muy bueno, pero pasa lo mismo que en otras empresas, esto es más sencillo cuando se tiene viento de cola. Creo que es un equipo con el que se puede dormir tranquilo, no veo problemas a tener una parte de mi cartera aquí.

El futuro del negocio es lo que más me gusta. Creo que este sector va a experimentar un crecimiento moderado superior a la media del país, dando unos números extraordinarios. No va a ser la empresa de moda en ningún momento, pero si logra un crecimiento del 10% anual (ha hecho un 14%) durante una década, los resultados serían extraordinarios comprando a estos precios. Cuando un país espabila, lo vemos rápido en los coches y la vivienda. Y poco a poco lo vamos viendo en el sector salud. Si un país empieza a deteriorar esto, malo, algo grave pasa, y es más profundo de lo que nos cuentan. En China hay mucho dinero ya. Y mucha clase media; es obvio que esto no pinta nada mal.

Llegamos al punto complicado, que es la valoración de la empresa. Como tiene mucha caja, hay que descontar. Haciendo los ajustes, y cotizando a 32HKD, me sale PER 13 que es un rango pagable, no es una maravilla, pero teniendo en cuenta el sector, la ausencia de deuda, lo bien que va y que no veo razón para que no siga creciendo unos años a doble dígito de media, puede ser un precio que no es descabellado pagar. Esta empresa extrañamente se vende en paquetes de 100 de forma que ya he metido una orden en el bróker, ahora veremos si se cruza. Hay una zona sobre los 31 HKD que puede ser interesante aprovechar, si cae, no veo mayor problema en seguir cargando un poco. No creo que convenga pagar más de 40 HKD a pesar del crecimiento, ya que si modera podemos tener sorpresas. Por otro lado, una empresa sin deuda nos da mucha tranquilidad.

Antes de ir al final, quiero dejar una pincelada para los que queráis mirar un poco más el balance de la empresa. Podéis ver que las ventas han multiplicado casi por 4, casi igual que el BPA, pero sin embargo los activos y los fondos propios lo han hecho por más de 6. Esto no es otra cosa que prudencia y ahorro. Esto nos indica que no se han dedicado a tirar el dinero en inversiones con malos retornos, sino que lo han guardado a la espera de oportunidad. Si hay oportunidad de hacer alguna compra corporativa, lo harán. Si hay que usarlo para crecer de forma orgánica lo harán. Y lo más importante, aun haciéndolo, la salud financiera de la empresa estará bien. Esto es algo que los inversores olvidamos muchas veces, sobre todo en entornos alcistas como el que estamos viviendo. Donde parece que todo sube, que cualquier operación corporativa es justificable, el dinero es gratis; un mundo en donde solo miramos las cotizaciones y parece que nos hemos olvidado del BPA, de los retornos, de los dividendos, las bases, las razones de por qué estamos aquí. En los informes de esta empresa hay escondido un aviso a navegantes, han pagado menos por la energía que en 2019, pero han pagado de media un 10% más por las materias primas. Que cada cual haga sus cuentas y tome sus conclusiones. Estoy viendo esto demasiadas veces en poco tiempo.

Resumiendo un poco todo, hoy estamos en una empresa china que se dedica a la farmacia. La empresa está creciendo bien y no hay nada que nos haga ser pesimistas en este sentido. Sus productos son de los que me gustan. De los que no son demasiado populares. Casi picos y palas. La situación del balance es muy buena, los márgenes buenos y la directiva es responsable. Tratan bien a los accionistas con un buen dividendo y no veo problemas para estar dentro. Para una cartera ElDividendo, a oro en rojo y hasta un 1.5% de la cartera. No me gusta en exceso el sector, pero dentro del mismo, esta zona me hace sentir cómodo. Creo que es una empresa mucho más predecible de lo que parece y que cualquier inversor la puede comprar sin demasiado miedo. Ahora bien, cuidado con los precios que pagamos por las acciones. Hemos visto episodios de perder la mitad del valor en un año, y no ha sido por el famoso bicho, sino porque subió mucho y de un susto bajó en exceso. Debemos de vigilar mucho el BPA en este tipo de empresas y estar tranquilos, pero si logramos esto, cualquier inversor puede estar cómodo con ella a largo plazo. Recordad la mentalidad china, si la empresa peligra, cortan los dividendos muy pronto. Nos puede parecer una faena, pero es lo mejor que pueden hacer y a largo plazo es muy positivo.

Recuerdos a Faes me ha traído esta empresa, en parte por su caja, por cómo hacen las cosas, por muchos de los productos que tienen. No es un sector que me apasiones, pero con varias empresas no veo problemas a que ocupe como un 10% de la cartera más o menos. Son empresas muy olvidadas, que no hace mucho caso nadie, que son maltratadas en las partes altas del ciclo por ser conservadoras, pero que cuando las cosas se ponen feas, uno está super tranquilo dentro de ellas con esa inmensa cantidad de dinero en billetes que tienen en la caja. De forma, que yo personalmente no tengo mucho problema en llevar en cartera. Sé que ninguna de las dos va a ser la joya de mi cartera, pero desde luego lo que también sé, es que ninguna de las dos va a ser el muerto de la cartera. Esta es mi despedida, hasta aquí hemos llegado hoy. Espero que la empresa os haya gustado y como siempre, muchas gracias por la visita.

10 comments to “Livzon Pharmaceutical”

Hola Gorka, muchas gracias por el análisis. Estoy tanteando la posibilidad de empezar a invertir en Asia y tus artículos son de mucha ayuda.

Quería hacer una pregunta respecto algo a que siempre haces referencia, el coeficiente de habilidad de la directiva de una empresa. ¿Cómo lo determinas? Tienes alguna entrada sobre eso? (La he buscado pero no encuentro nada).

Como bien dices siempre la directiva es importante, pero me cuesta valorar hasta qué punto están comprometidos con el negocio. Pienso que sería de mucha ayuda si hablaras de eso, al menos para mí que soy un novato.

Enhorabuena por el blog y gracias, me estoy leyendo y viendo tus vídeos a diario.

Hola Marc:

El coeficiente de habilidad es una fórmula que en su día me inventé yo y que programé en Excel (ni siquiera recuerdo muy bien cómo lo hice) y que mide cómo el beneficio no repartido influye en el beneficio futuro. No hay rango, simplemente los que rondan 10 o lo superan, empíricamente, son directivos que están haciendo bien las cosas, o el entorno les ha ayuado.

Un saludo y muchas gracias por tus palabras.

Gorka

Gracias Gorka por otro gran análisis de una compañia que me gusta y puede que añada.

Estaría genial si un día puedes hacer un pequeño resumen análisis de como han ido los resultados de todas las empresas de asia que has analizado en todo este tiempo, o al menos las que tienes en cartera para que sea menos trabajo.

Un saludo y a seguir así

Hola Gonzalo:

Me alegro que te haya gustado la empresa, a mí mucho y ya forma parte de mi cartera.

La verdad es que en China es donde más lógica me he encontrado con los resultados de las empresas, pero este año no es el más idóneo para mirar nada, hay que ir mirando una a una, según sector y según negocio lo que pasa. En general lo que me he encontrado es normal y entendible, pero como ya sabes, sin informe anual no me gusta demasiado mirar y el año pasado no es el mejor.

Un saludo

Gorka

Buenas Gorka,

Me ha gustado mucho la empresa pero ya voy un poco cargado de Asia, le voy a echar un vistazo a mi cartera a ver si roto algo de lo que esta en Máximos. Gran análisis como siempre, ¿he visto que esta sobre 29, que dividendo reparte?

Hola Luis:

Me alegro que te haya gustado la empresa.

Ya he entrado… ya forma parte de mi cartera, lo que pasa es que no lo he publicado hasta hoy porque he andado liado.

Un saludo

Gorka

Buenas Gorka, muchas gracias por otro fantástico análisis y otra idea para revisar y tirar del hilo.

Al final los medicamentos son bienes de consumo básico, por lo que empresas de este tipo y con este balance es muy complicado que acaben mal.

Gracias y un saludo.

Hola Analizando Dividendos:

Como bien dices, otra más para tener localizada. Esta ya está en mi cartera, tengo que actualizar movimientos, a ver si saco un hueco y lo hago

Un saludo

Gorka

Buenas Gorka.

Gracias por el descubrimiento y analisis, es interesante tener un paralelo a FAES con tan buen color.

La he buscado por DEGIRO pero veo que solo aparece para comprar en Frankfurt.. una pena. Usas IB para esta?

Un saludo y que vaya todo genial por los mares.

Hola Joseba:

Esta en concreto la tengo en IB. Pero tuve alguna en Degiro y no tuve problela.

Un saludo

Gorka