Molson Coors

Hola Compañeros:

Hoy nos vamos de nuevo hasta USA para ver un negocio de los que me gustan y mucho, un negocio de los que raramente suelen fallar y que cuenta con muchos socios de consumo. La empresa la conocí por una compra de nuestro amigo Capturando Dividendos, un miembro de la comunidad del que he sacado muchas y buenas ideas de inversión, y del que espero seguir sacando muchas más. Hoy nos vamos al sector de la cerveza para ver Molson Coors (TAP).

TAP tiene una larga y bonita historia, pero resumiremos un poco y aceleraremos para no dedicar una entrada completo a su historia. Hablar de TAP es hablar de tres personas que iniciaron por separado negocios que con el paso de los años acabarían juntos. En primer lugar, en 1.786 John Molson abriría su negocio en Montreal, Canadá. Luego en 1.855 sería Frederick J. Miller el que comenzaría con su empresa en Milwaukee y por último sería Adolph Coors quien abriría en 1.873 en Colorado, y en 1.855 sería el pionero en reutilizar el vidrio de las botellas de cerveza. Como anécdota, Coors con un gran esfuerzo económico, sería quién serviría la mitad de la cerveza que se mandará al ejército estadounidense durante la Segunda Guerra Mundial. Las dos empresas americanas tendrían que sobrevivir a la ley seca a base de venta de soda y siropes durante esta etapa seca, que lograrían superar. Tras muchas operaciones corporativas pequeñas y sin mucha importancia, sería en 2.005 cuando Molson y Coors se fusionan. En 2.008 lanzarían una join venture con SAP Miller, creando Miller Coor que tendría el negocio de la multinacional en USA y Puerto Rico. Tras la OPA lanzada sobre SAB Miller, Molson Coors se haría con todas las acciones de esta join venture, por un importe que rondaría los $14 billones y que en parte es el culpable de la inestabilidad y problemas que han generado que los precios de las acciones estén en precios que me permitan fijarme en una empresa de este sector que generalmente suelen estar muy caras.

Hoy poco podemos decir del sector y su evolución. Ya sabéis todos que me encantan estos sectores, todos los que se consumen y lo que es más importante, todos los zurdos no se acuerdan de ellos porque son los primeros clientes. Un negocio sencillo, en el que está casi todo inventado, en el que a los nuevos partícipes les cuesta mucho entrar y que es negocio de masas dejando un margen de negocio de lujo, vamos todo lo que un inversor de mi estilo puede desear. Una vez más, lo que nos hace falta en estos casos es una clase media potente que se deje dinero en tomar cerveza y salir después de trabajar, las hay para todos los gustos y bolsillos y se puede servir desde el hotel más lujoso hasta el chiringuito más cutre. Pero lo más importante, pague lo que pague el cliente, más o menos, en todos los casos nos deja un margen de beneficios parecido, y lo que es más importante, si vamos a un país o a un negocio de un cara dura, si no nos paga el primer envío, no se le sirve el segundo y todos contentos, que no se pierde mucho. Si se pone tonto, se le exige el pago por adelantado, como se está haciendo en el mundo global para muchos negocios, primero pagas y luego te sirven, incluso se le hace a grandes multinacionales.

Lo más importante que nos trae hoy aquí es evaluar la salud de la empresa. En 2.015 BUD lanza una OPA por una cantidad ingente de dinero sobre SABMiller, y para que las autoridades aprueben la operación obligan a SABMiller a efectuar alguna desinversión, entre ellas la de Miller Coors, que tenían compartida entre ambas. La lógica total es que el otro socio se quede con la totalidad de las acciones y la integre en su grupo, y la lógica se impuso en una operación de más de $14 billones lo que significaba para esta empresa casi doblar su tamaño, cosa que no es fácil. Esta operación es algo que es complicado de analizar, ya que es una operación corporativa metida con calzador y tenemos que analizar lo que puede repercutir en la salud de la empresa. Hoy no tenemos que mirar si esta operación es buena a largo plazo o mala, porque eso ya es pasado y está incluido en la cotización, lo que tenemos que evaluar es si pagando lo que ahora nos piden por las acciones, esta empresa es un buen negocio, porque como os podéis imaginar la carga de deuda es gorda, pero no lo es por una mala gestión del equipo, sino que lo es por una operación que sin quererla se la han encontrado. La podrían haber rechazado, pero esto hubiera supuesto la entrada de otro grande en el negocio y no siempre eso es fácil ni barato y podría haber traído problemas. El mal de origen es el hecho de tener negocios a medias con competidores, cosa que no me acaba de agradar demasiado, pero que como digo, ya es pasado, ahora no lo hay, y lo importante es ver si se puede ganar dinero con esta operación o no. Antes de nada quiero dar unos datos para que todos veamos la realidad de las operaciones corporativas, que nos las venden como la panacea.

Empezaremos por el que lanza la OPA, el que inicia los problemas y las aspiraciones, que en este caso es BUD, empresa que analizamos, con sede social en Bélgica, con una doble imposición del 30% difícilmente recuperable y que paga 45 libras por SABMiller (una cantidad ingente de dinero que no tenía). El resultado para sus accionistas es una bajada del 40% en la cotización, un aumento del 25% de las acciones que circulan y una reducción del 50% del dividendo. Creo que todos los accionistas le pueden dar las gracias al ideólogo de esta operación, porque es complicado destruir más dinero y desestabilizar más a una empresa, pero si leemos lo que dijeron en su momento, esta operación era la operación del siglo, lo recuerdo muy bien porque lo leí. Al final las cosas van a su lugar, y eso que han tenido la inmensa suerte de hacerla en un entorno de liquidez artificialmente alta, si esta fiesta se hubiera acabado hace ya un par de años, veríamos cuál hubiera sido el estropicio. Pasemos al segundo actor, la empresa hoy a revisar, TAP. Pues datos mejores, pero falta mucho para ser buenos. Bajada de un 40% de la cotización, suben el dividendo y aumentan las acciones en un 15%. En este caso se puede decir que no ha habido daño fuerte al accionista de toda la vida, ya que se le ha aumentado el dividendos, sube el BPA que es muy importante, y el aumento de acciones se compensa de sobra con el aumento de los beneficios, de forma que salvo por las tensiones en cotización derivadas del exceso de deuda, no han sufrido problemas. Podemos afirmar que el equipo gestor, hizo una ruta que protegió la empresa y a sus accionistas. Y por último SABMiller, aumento de la cotización de un 30%, coger la pasta y a buscar dónde colocarla. Si han sido hábiles, se les ha podido prestar dinero a 3 años para la compra, y ahora que sus cotizaciones están bajas, se les compra las dos empresas al precio de una. De hecho si hacemos cuentas, con el dinero que se pagó por todas las acciones de SABMiller, casi a día de hoy se podría comprar todo BUD. Creo que una vez más estos datos confirman que hay que tener mucho cuidado con estas operaciones y con creernos lo que nos dicen los directivos en las presentaciones a inversores, porque el daño, ya veis, que no es ninguna broma. Nosotros, que hemos dejado pasar el tiempo, vamos a tratar de actuar sobre la parte que está dañada de forma coyuntural y que no ha destrozado al accionista porque la directiva ha organizado esto protegiendo el patrimonio de los accionistas y sus intereses, que no es otra que la de TAP.

Antes de empezar el análisis, hay que decir que, como es obvio, la empresa tuvo que endeudarse hasta niveles que considero no aptos para la inversión. Como ya he explicado, la situación era especial y hay que hacer un análisis muy detallado de lo sucedido. No es prudente comprar este tipo de empresas cuando comienzan a endeudarse para estas cosas porque no sabemos la realidad de cómo van a quedar las cuentas tras la integración y además, la directiva nos puede decir que su prioridad es la reducción de deuda, pero no tienen por qué hacerla como nos interesa, o simplemente, se pueden olvidar lo que nos contaron y siguen en su línea de destrucción. En estos casos, en mi opinión, lo mejor es dejar que la empresa se endeude, ver caer la cotización a cuchillo, y cuando vemos una directriz clara de reducción de deuda, aunque ésta siga siendo alta, comenzar la entrada muy poco a poco, porque en estos escenarios podemos tener sustos inesperados. Ejemplos de esto, pues hay dos muy interesantes a estudiar. Son el de Telefónica y Bayer, dos empresas que se pasaron de frenada con la deuda y que se ve claramente que la están rebajando sin dañar (digo sin dañar desde la fecha en la que se toma la decisión de reducción, antes por supuesto que hay destrucción masiva del valor de los accionistas). En el caso de la teleco española, es obvio que desde hace un año hay una voluntad de reducción de deuda sin daño para el accionista, pero hasta esa fecha, era dudoso. En el caso de la alemana, no lo sabemos y habrá que dejar pasar el tiempo para ver cómo empieza a digerir la deuda en los siguientes trimestres, pero en el cierre del primer ejercicio tras la deuda, ya se suele comenzar a ver las tendencias de lo que pasa. En este caso para esta empresa ya tenemos dos ejercicios en los cuales se puede ver la tendencia clara de reducción de deuda, y en las presentaciones e informes se hablar claramente de ellos, la empresa va a bajar la deuda hasta los rangos habituales, esto se prevé que sea para 2.020 más o menos, y a continuación harán un aumento de los dividendos para situar a la empresa en unos rangos más normales al tamaño de empresa del que estamos hablando.

En cuanto al tamaño estamos hablando de una empresa que capitaliza por algo menos de $15 billones, lo cual es un tamaño muy bueno para la inversión. Cuentan con más de 17.000 empleados por todo el mundo y venden de forma global, creciendo bastante en las ventas internacionales. Más de la mitad se centra en USA, de forma que no es una empresa tan global como otras, pero tampoco es una empresa con excesiva dependencia de la economía USA. La empresa está centrada en el control de costes, mejorando márgenes y están perdiendo un poco de volumen a nivel general, pero por el negocio de USA, ya que en los demás mercados se están comportando mejor. A nivel global, como digo, los volúmenes bajan ligeramente, pero esto es algo que a veces pasa. En este sentido podemos decir que no hay inconvenientes para la inversión por tamaño.

El balance es un punto complicado de analizar, ya que acaban de comerse una operación corporativa gigante. No hay otra que los intangibles y el fondo de comercio están muy altos y los fondos propios un poco tocados. Es imposible pronunciarse en esto. Lo que es cierto es que tienen muchas marcas líderes en todos los mercados en los que están operando y por lo tanto hay una parte de estos intangibles que son ciertos. A medida que la empresa vaya quitando deuda, veremos mejorar mucho los fondos propios y veremos desaparecer este humo, este ejercicio no es apto para mirar esto por la situación especial de la que estamos hablando. La deuda la han bajado ya mucho, sobre todo en los primeros momentos es cuando más complicado es de bajar, ya que es cuando la parte de intereses es mayor. En estos momentos ya está por debajo de los $9 billones y queda una relación con el EBIT de 5,1 veces que es muy alto. Pero creo que está suficientemente explicado. A medida que la deuda baje, subirá la generación de caja y hará más fácil eliminarla. Las intenciones son entrar en rangos más manejables a mediados de 2.020, por lo que todavía queda mucho y lo normal es que los dividendos los mantengan bajos durante este proceso. Mirando por encima, pueden ir bajando al menos $1billion al año, sin problemas (que es lo que están haciendo) y las cosas cuadran bien. El calendario de la deuda es bueno, muy bueno, porque ningún ejercicio tienen que pagar más de ese billón del que hablo y por lo tanto las intenciones que tienes es de ir eliminando todos esos bonos o una parte muy importante todos los años. En el balance no hay mucho inventario ni caja, cosa normal, porque se están ajustando a lo máximo. El tipo de que pagan es bajo, de media como el 3,5% que no es mucho para la envergadura de la deuda. Para deuda a 10 años pagan el 3% y para deuda a 30 años el 4,2%, menos que muchos estados por su deuda soberana. Calendario bueno de pago y tipos bajos, que es lo que yo busco cuando una empresa tiene exceso de deuda. No le veo problemas por estar invertido aquí, siempre y cuando se paguen unos precios bajos. Y hemos de tener en cuenta que estos rangos de deuda, la empresa puede tener tensiones en su cotización y las debemos de usar para cargar más acciones, no para asustarnos y vender.

Las ventas son a nivel mundial, pero se ve que la empresa no está mostrando un exceso de interés en expandirse por el mundo. Hacen alguna compra de empresas locales y ya veremos cuando acaben de comerse la deuda que tienen lo que hacen, porque las cosas habrán cambiado y la empresa de antes de la compra poco tendrá que ver con la empresa que queda tras esta operación. Los beneficios llegan mayoritariamente de USA, pero estamos viendo una buena evolución del conjunto de la empresa, sobre todo de la rama internacional que estaba perdiendo dinero y ahora están ganando ya dinero. Este crecimiento les puede venir muy bien en términos de economía de escala, así como en ahorro de muchos costes duplicados. Por volumen las ventas quedan de la siguiente forma:

- USA 62%

- Europa 25%

- Canadá 8%

- Internacional 5%

Aquí vemos que hay margen para que la empresa vaya entrando y creciendo en otros mercados, pero está claro que en estos momentos todo lo que no sea orgánico va a ser complicado, pero cuando esta deuda se controle veremos lo que hace la empresa, porque aunque aumente el dividendo, seguirá quedando mucho dinero. No me agrada en exceso esa pequeña reducción en volúmenes que se está viendo, pero hay veces que esto sucede. Veremos lo que vamos viendo en los siguientes ejercicios.

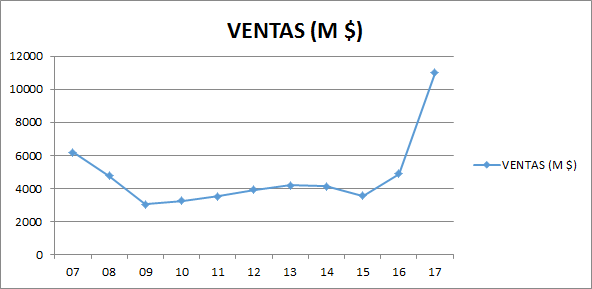

Si miramos el BPA de la empresa, lo hemos visto un poco deprimido en el pasado, con bajadas en las ventas, pero había mucho tema por muchos lados, de forma que es complicado de evaluar. Está claro que las cosas no iban bien. Ahora la cosa se está viendo mucho más estable, y la compra de esta parte le ha dado alas. No hay mucho que contar aquí.

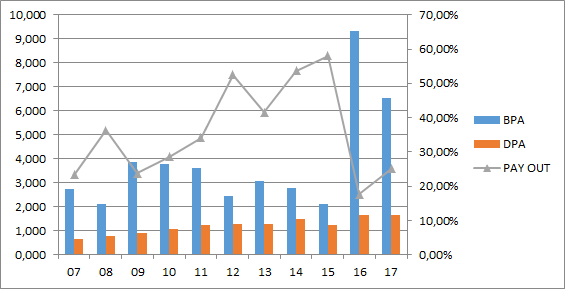

En cuanto al dividendo hubo un recorte por falta de BPA y ahora lo han subido y parece que lo van a mantener bajo hasta que la deuda esté bajo control. En el momento en que la deuda baje, podemos decir que habrá unos $200M más listos para ir al beneficio, pero esto ya es adivinar el futuro. La empresa nos dice que cuando esto suceda subirán el pay-out hasta el 65% más o menos, que es un rango habitual en este tipo de empresa. Como están sobre el 25%, vemos que es más que duplicar, pero ya veremos lo que va pasando y cómo va el negocio en general. La empresa ahora mismo renta sobre el 2,5% y paga los dividendos los meses del marzo, junio, septiembre y diciembre. Veremos cómo van estas noticias que en principio son tan buenas. Creo que la subida no será para tanto y se irán un poco más a compras de pequeñas empresas en otros mercados para mejorar un poco la rama internacional.

Toca un punto crítico, que son los márgenes que tiene la empresa. Vemos un ROE que ronda el 11%, pero que no es muy creíble porque dado cómo tenemos el balance, no es creíble para nada. En mi opinión yo creo que es algo mayor. El margen neto ronda el 13% que es un rango muy bueno, viendo que están pagando mucho intereses y depreciando parte del fondo de comercio, la realidad será un poco mejor que esto. Hoy vemos que vendiendo cerveza se gana mucho dinero, más que construyendo aviones, barcos, coches o muchas cosas que son complicadas. Simplemente genial, algo que ni ha cambiado, ni va a cambiar y en el que ganamos más dinero que en la mayoría de los negocios. Vemos que es un negocio de los que gusta estar dentro y de hecho estoy dentro.

El valor contable no sirve tal y como vemos la empresa. El PER es complicado de calcular porque hay que hacer unos ajustes. Después de ajusta tenemos un PER de 10-13 lo cual para este negocio es barato. Aquí hay que hacer dos ajustes más, uno porque los volúmenes están bajando, y eso es malo a pesar de que no se vea en el beneficio porque la eficiencia lo está encubriendo. Lo segundo es que la empresa está pagando menos impuestos de los que debiera de pagar y hay que corregir, pero el problema es que no está muy claro lo que tendrán que pagar porque una parte la paga como costes operativos. Y lo tercero es que si baja la deuda baja tanto lo que se paga de intereses, como quizás un poco lo que nos piden por los intereses de la nueva deuda. Por aquí habría una mejora. Creo que la empresa se debiera lanzar a más compras internacionales.

En cuanto al negocio, pues la cerveza es un buen negocio, porque veo difícil la disrupción tecnológica y las marcas que tiene son bastante líderes de sus mercados por lo que están más o menos protegidos. Puede haber mejores y peores temporadas, pero en general son negocios en los que si compras barato es difícil salir mal parado.

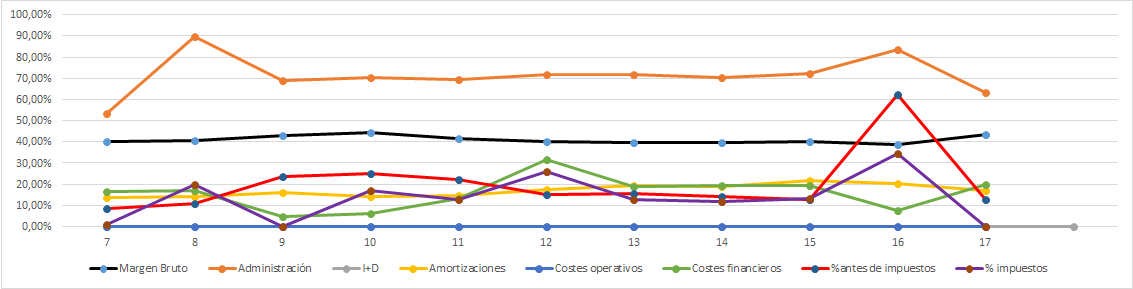

La Gráfica de las Lamentaciones pues nos deja más o menos lo que decíamos. Vemos todo más o menos estable y los gastos financieros están en el límite alto. Como ya vemos que la deuda está bajando, esta línea solo va a tender hacia abajo, con lo cual ya vemos que no hay demasiados problemas. El programa de ahorro de costes le vemos tímidamente, en las presentaciones nos lo presentan como algo más importante de lo que esta gráfica nos dice que están haciendo, pero es cierto que se ve una mejoría en ciertos parámetros. No veo problemas según esta gráfica para la entrada en esta empresa.

La directiva pues bueno, no son los mejores del mundo, la empresa antes de la compra iba un poco mal, y ahora las cosas han mejorado bastante. Lo que más me importa es que han demostrado defender los intereses de los accionistas en esta operación que no les ha quedado mucho más remedio que comérsela, por lo tanto de las dos partes han sido la que lo han gestionado bien y no han dañado a los accionistas, que cuando te tocan estas historias es lo más importante. He mirado los informes y las presentaciones y dicen las cosas bastante claras. Y lo más importante, en las cuentas se ve muy claro que lo más importante para esta directiva es la salud financiera de la empresa para que siga generando mucho dinero durante muchos años. No veo problemas de ser socio de estos señores.

Del gráfico de la cotización lo más importante es la caída que ha ocasionado la operación corporativa. Como ya he dicho, no ha dañado de verdad a los accionistas pero ha generado una preocupación e inestabilidad importante que se ha traducido en una pérdida del 40% de la cotización. Tratar de comprar poco a poco y sobre soportes o en zonas de pánico. Con este panorama no se puede decir mucho más.

Resumiendo un poco todo, hoy estamos ante una empresa que tiene todo bien salvo el balance por una operación corporativa reciente. Las cuentas están bien, generan mucho flujo y no hay riesgo con la deuda debido a su calendario y los tipos que pagan. El sector es estupendo, no hay muchos riesgos y el mayor problema que es la deuda, veo que lo tienen bajo control, no supone un riesgo real por la forma de emisión y tipos y además tiene una tendencia bajista. Los márgenes me dejan encantado una vez más en este sector que tanto me gusta. La directiva lo ha tenido muy complicado, se han encontrado con un problemón sin comerlo ni beberlo, pero han sabido salir sin dañar a los accionistas y el después es mucho mejor que el antes, de forma que han actuado de una forma positiva. Esto para mí tiene un valor tremendo, es intangible y complicado de expresar, pero es de las cosas que más valoro en las empresas. Para una cartera ElDividendo hasta un 6% en oro rojo por el tema de la deuda y para personas que no tengan excesiva dependencia del dividendo a corto plazo. Puede que parezca una temeridad dejar entrar a una empresa con un balance tan cojo aquí, pero no lo es porque la tendencia y las directrices son muy claras, reducción de deuda como elemento importante a hacer y luego ya veremos lo que hacemos, lo dejan muy claro y lo que es más importante, es lo que hacen si miramos las cuentas de una forma muy intensa. Por lo demás la empresa está perfecta y la Gráfica de las Lamentaciones me tranquiliza mucho, de forma que no veo problemas en ponerla ahí. Los márgenes ayudan mucho al tomar una decisión y la forma en la que me han explicado las cosas también. Quién vaya depender de los dividendos de una forma importante en el corto plazo, pues no es la mejor elección porque no los van a subir hasta que la deuda aminore, luego puede que los doblen, pero hasta que eso suceda pueden pasar muchas cosas y pueden cambiar de opinión, de forma que es mucho mejor hacer las cuentas sin ser excesivamente optimista.

Hoy me han llegado recuerdos. Lo bueno de la bolsa es que pasa el tiempo, en Internet está todo, y pone a todos en su sitio. Recuerdo a una persona a la que tengo un gran aprecio y hoy me toca tirar un poco de las orejas, uno de los mejores divulgadores que hay en España y al que yo siempre escucho porque me parece extraordinaria la idea que da de divisas y macro. Se trata de Jaume Puig, de GVC Gaesco. Pero a lo que iba, recuerdo cuando Repsol anunció la OPA por Talismán, recuerdo los años horribles de precios del crudo que han pasado y recuerdo lo que dijo, que en la sede de Talismán se descorchaba Champán y él les decía, a dónde vais Repsol, a dónde vais. No sé si vosotros lo recordaréis, pero yo muy bien, de hecho si busco tendré hasta los vídeos descargados o estarán en la red. Han pasado los años, y lo que no se contaba es con la extraordinaria gestión del nuevo CEO de la empresa. Es cierto mucho de lo que decían, el momento fue precipitado, pero nadie lo sabía, de lo contrario nos hubiéramos puestos cortos en crudo. Hoy miro gráficas y he mirado las de dos de sus fondos y lo comparo con la gráfica de retorno absoluto de Repsol. La sorpresa es que quien se reía tanto, no ha sacado tanta ventaja a pesar de tener tax free, cosa que ni yo ni Repsol tenemos, y en uno de los dos que he mirado es claramente peor. Esto nos deja claro que en la mayoría de las ocasiones las operaciones corporativas son negativas en el corto plazo, y la mitad malas en el medio plazo. Pero si se hace una buena gestión y lo que se compra se hace de una forma pensada y con un plan de actuación, ya en el medio plazo, se pueden ver cosas positivas, si el accionista hace lo que tiene que hacer, que es comprar con las malas noticias, fijándose en que estas empresas estén dirigidas por personas sinceras y decentes, que saben un poco lo que se traen entre manos.

Pocas cosas más le podrían haber pasado a Josu Jon Imaz, todo lo que podía salir mal salió. Hoy pocos años después vemos recompras de acciones, unos números excelentes, una deuda insignificante, y algún indeseable menos en el accionariado (que para mí es lo mejor de todo). Muchas empresas lo han tenido difícil, pero pocas tuvieron un escenario tan malo como Repsol, y sin embargo, vemos ya un dividendo (bueno, un sucedáneo) que nunca desapareció y está prácticamente recuperado y lo que es más importante, hoy no creo que nadie tenga ninguna duda que la Repsol de Talismán, es mejor que la Repsol de YPF. Pero poco veo a muchos con la boca muy grande recordar la sarta de payasadas que se dijeron por aquel entonces, así que he decidido recordarlo. Todos nos equivocamos y nos caemos, pero la diferencia la marca los que buscamos y estudiamos qué es lo que pasó. Otros lo llaman mala suerte y alguno hasta busca conspiraciones. He perdido mucho dinero en algunas empresas (FCC, Duro Felguera, ADVEO…). Podría decir que el responsable principal es la deuda, pero cada día estoy más convencido de que no es verdad, el responsable máximo es la mentira en las cuentas y presentaciones, perspectivas de negocio inventadas, imprudencias porque no se juega con el dinero de uno, tener contento a parásitos que están en el accionariado…, es decir las personas, sus mentiras y sus actitudes; ese creo que es el punto crucial, lo demás son consecuencias de lo primero. Cada día lo tengo más claro, no se puede ser socio de la chusma porque son capaces de destruir la mejor empresa del mundo. Ni socio, ni amigo, ni nada, lo justo para no parecer loco y ya es demasiado, porque al final siempre sale uno jodido, y rara vez es la chusma. Con este pequeño recordatorio del pasado cierro una entrada interesante y bastante pedida por varios inversores. Un saludo a todos y como siempre, muchas gracias por la visita.

23 comments to “Molson Coors”

Buen trabajo Gorka.

Yo en lo personal no invertiría en empresas de alta deuda pero TAP es la excepción como bien mencionas. La empresa esta bajando su deuda significativamente y tiene intención ya mencionado en varios reportes de volver a aumentar el dividendo. Con una empresa así me gusta hacer negocio aunque al momento el dividendo sea insignificante hay que ver y pensar a largo plazo que es en lo que me enfoco.

Buen día.

Hola Capturando Dividendos,

Bueno la idea vino de tu web, ya que este sector me apasiona por su sencillez y los pocos gastos de CAPEX que por lo general son necesarios. Como bien dices, para mí es la excepción, porque se vieron entre la espada y la pared. Esperemos buenos incrementos de dividendos y veremos si el mercado me da ocasión y puedo capturar unas pocas más.

Un saludo muy fuerte y gracias por todas las ideas que compartes, yo ya he cogido varias.

Gorka

Buenas Gorka,

He visto que has invertido en Invesco Plc, ¿haras un post analizandola?

Muchas gracias,

Un saludo.

Hola Loco del Dividendo,

Pues todo llegará, de momento no la tengo escrita ni nada pero puede que llegue. Cuando la miré antes de comprar me dio la sensación de que es una empresa oro rojo, por si sirve de algo.

Un saludo

Gorka

Buenas tardes,

Muchas gracias, de algo sirve.

Un saludo.

Hola Loco del Dividendo,

Por cierto, no sé muy bien la razón, pero en Degiro me han anotado el dividendo de BPL con un 15% de retención en origen, habrá que esperar al pago para ver lo que hacen, pero sería una increíble noticia que solo se retenga esa cantidad.

Un saludo.

Gorka

Pues confirmanoslo de alguna forma, seria muy interesante si eso queda así, ya que quería invertir en ella.

Cuando llegue el cobro ya comentaré lo que ha salido, es en unos días, pero en teoría debiera de ser el 37% salvo que haya cambiado algo a última hora.

Un saludo

Gorka

Hola,

No se si te sirve, pero hace nada he cobrado el dividendo de BX en DeGiro, de la que ya tengo constancia que en IB retienen también un 37%, y la retención ha sido el habitual 15% de USA.

Hola Perejil,

Acabo de cobrar yo BPL en Degiro con el 15%, haciendo cosas muy raras, pero bueno, solo me han retenido eso. El año pasado me retuvieron el 37% lo cual hace que no haya una norma muy clara sobre el tema

Un saludo y gracias por la información

Gorka

Hola Gorka, gracias por el análisis, es estupendo. Todo apunta a que esta empresa te pagará las cervezas el día de mañana, sin embargo, no es para mí. Ya he tenido muchos golpes con empresas endeudadas y no quiero más estacazos del banco.

Por cierto, ya es la segunda entrada con referencias a nuestra denostada Telefónica. ¿Quizás procedería una revisión de la misma? La tienes en bronce-neutro desde oct-2015, y han cambiado bastantes cosas desde entonces, desde el presidente al dividendo. Mi sensación creo que se parece a la tuya: puede que ahora se estén haciendo las cosas mucho mejor.

Un abrazo crack

Hola Divi:

Muchas gracias por tus palabras. Entiendo muy bien lo que comentas de la deuda, la empresa está en rangos peligrosos y en cierto modo me la he jugado un poco con la calificación, pero viendo lo que la empresa hace, no le veo mayores problemas, pero entiendo muy bien los inversores más restrictivos que yo en este caso con la deuda.

Creo que a Telefónica le quedan un par de años para la revisión. Pero he de reconocer que yo soy uno de los grandes defensores de la empresa y prueba de ello es la cantidad de derivados que tengo de la empresa, tengo muchas put vendidas y eso es dado que mi visión es alcista. El problema que tiene Telefónica es su negocio, son negocios con mucho CAPEX y pocas barreras de entrada. En este tipo de negocios la deuda es muy peligrosa porque la competencia te puede entrar fuerte y acorta los márgenes, que es más o menos lo que ha pasado, olvidándonos de la penosa gestión de Alierta. Lo que no entiendo es inversores comprando competidores igual o peores con los mismos problemas que Telefónica. En el caso de Telefónica está claro que están haciendo las cosas mucho mejor, pero este tipo de desastres tardan muchos años en resolverse.

Un saludo y gracias por participar.

Gorka

Hola, te refieres a Vodafone?

Hola Estrella,

No he nombrado ninguna porque hay varias, pero Vodafone podría ser un caso, no la sigo de forma que no tengo una opinión concreta y dado que el sector no es de mi agrado, dudo que la analice.

Un saludo y gracias por participar.

Gorka

La adquisición fue digerida en el año 2016. Su deuda a largo plazo es así:

2016 $11,388 billones

2017 $10,670 billones ($718 millones)

2018 $8,976 ($1,694 billones)

La deuda continuara bajando esto es primordial con la gerencia en estos momentos los últimos años lo han demostrado así. A mi no me gusta creer en lo que dicen necesito verlo y claro esta para todos verlo.

Pagaron en dividendos $354 millones y tienen liquidez en mano $1,058 billones. Así que para pagar el dividendo sin ningún problema tienen para casi 3 años.

Me la juego con TAP sin ningún problema.

Saludos.

Hola Capturando Dividendos,

Efectivamente esos son los rangos que yo vi y que muestran claramente la tendencia a reducir deuda de la directiva. No hay dudas que para la empresa el pago del dividendo es algo que no es un esfuerzo financiero, pero ese billón en la caja no tiene que ser para pagar dividendos, yo eso lo miro con la caja que son capaces de generar, ya que ese dinero lo pueden destinar perfectamente a un vencimiento de deuda y dejan la caja vacía. Con todo, una empresa con caja es bueno para los dividendos, de eso no hay duda.

Un saludo y gracias por los datos.

Gorka

Hola, has visto esta noticia?

https://finance.yahoo.com/news/stockholder-alert-kaskela-law-llc-215000130.html

Parece que quieren demandarla: The shareholder class action complaint alleges, among other things, that Molson Coors and certain of the Company’s executive officers made materially false and misleading statements to investors about the Company’s financial results.

Hola Alberto:

Pues no lo había visto, pero vamos que son cosas que pasan y además me da igual, la mayor parte de estas cosas son medio mentira y de personas que buscan echar la culpa de lo suyo a los demás. Veremos cómo acaba la cosa, pero es algo que me parece insignificante, aunque ya veremos. En USA está la SEC, los auditores y sobre todo los bajistas, estoy tranquilo. Y si me pilla una farsa gorda, pues nada, está dentro de lo que puede pasar.

Un saludo y gracias por la noticia.

Gorka

Gracias a ti por contestar!

Subrayo tus sabias palabras:Esto nos deja claro que en la mayoría de las ocasiones las operaciones corporativas son negativas en el corto plazo, y la mitad malas en el medio plazo. Pero si se hace una buena gestión y lo que se compra se hace de una forma pensada y con un plan de actuación, ya en el medio plazo, se pueden ver cosas positivas, si el accionista hace lo que tiene que hacer, que es comprar con las malas noticias, fijándose en que estas empresas estén dirigidas por personas sinceras y decentes, que saben un poco lo que se traen entre manos.

Repsol lo esta haciendo muy bien.

Acs tambien se hablaba fatal y ha reducido su deuda en pocos años.

Iberdrola Ree Naturgy Enagas Endesa han demostrado lo buenas que son las utilities para los dividend inveators.

Hace una semana entré en TAP. Suelo comprar empeesas de sectores defensivoa que han bajado tanto -40%- para compensar otras No defensivas que hayan caido bastante. Pienso salir de Daimler Tuperware etc

Por si aporta algo:

https://seekingalpha.com/article/4240631-tap-molson-coors-11-percent-fcf-yield-big-dividend-bump-coming

El dividendo anda por 2,74%.

Molson Coors Brewing declares $0.41 dividend

Feb 15, 2019 • SA Dividend Announcements

Molson Coors Brewing (NYSE:TAP) declares $0.41/share quarterly dividend, in line with previous.

Forward yield 2.74%

Payable March 15; for shareholders of record March 4; ex-div March 1

—‘xxx

Me quedé con ls Bud tras el recorte de dividendo. ¿Cómo las ves?

Gracias.

Hola Preikestolen:

Las empresas españolas que citas son buenas empresas en general, lo que pasa es que hay que comprarlas cuando están baratas, si se paga lo que no se debe pagar, hay falta mucho crecimientos para que la operación compense.

En ACS tenemos una de las claves, tiró el dinero de sus accionistas en la operación con Iberdrola que salió mal, pero hubiera sido como hubiera sido, ese tipo de operaciones pagando los precios que planteó en su día, son operaciones complicadas para sacar dinero. Pero los que supieron comprar cuando había que comprar, han ganado mucho dinero, que es con lo que nos tenemos que quedar.

No sigo mucho BUD por el tema de las dobles retenciones ya que si no me equivoco tiene sede social en Bélgica, se llama el 30% en origen. Con todo es un gran negocio y hay que hacer lo que hay que hacer, comprar con las muy malas noticias.

Un saludo y gracias por participar.

Gorka

Hola,

lo primero de todo, muchas gracias por vuestro tiempo y análisis. Aunque no voy a hablar de Molson, escribo aquí porque en el hilo de la empresa en cuestión parece que ya no se puede comentar. ¿Habéis tenido tiempo de analizar un poco los resultados de Kraft-Heinz? ¿Ha cambiado vuestra opinión de la empresa?

Yo, sin haberlos mirado mucho, me parece que lo que es el negocio tampoco ha ido tan mal. La mayor parte del problema ha sido una depreciación de fondo de comercio e intangibles, que a la hora de la verdad no afecta mucho a lo que es el negocio en sí. Sí que dice ciertas cosas de la dirección, porque la verdad es que la depreciación es gorda, así que o antes nos estaban vendiendo humo en el balance, o la compra de Kraft (que es una de las marcas que se han depreciado) se hizo a unos precios que no se debía.

Pero bueno, exceptuando esto, las ventas han crecido un poco, a moneda constante algo más y lo que sí que no me ha gustado es que los gastos han subido de manera que el beneficio neto baja (incluso exceptuando los extraordinarios). El dividendo también dicen que lo bajan… Son estas señales más que todo el rollo de la depreciación lo que realmente me ha dejado un poco con la mosca detrás de la oreja. ¿Habéis visto algo raro en las cuentas? La verdad es que ahora mismo no tengo claro si aprovechar para comprar más o si hay un problema en la empresa y debería quedarme quieto.

Un saludo y muchas gracias por vuestro trabajo, la verdad es que aprendo mucho en qué fijarme a la hora de analizar una empresa, y aunque todavía mi capacidad de análisis es limitada sí que noto una mejoría respecto a mis comienzos. Poco a poco jajaja

Hola Bermix:

No cambio mi opinión de una empresa por unos resultados concretos, es muy habitual y recurrente esta pregunta. Yo valoro empresas por muchos años, puede haber veces que me equivoque, pero mi opinión en general es duradera en los años y eso me permite a penas tener que revisar las empresas.

He mirado los resultados de KHC y no he visto nada que no me esperara. Voy por partes, se que es algo diferente a lo que estoy viendo en la comunidad, pero vamos, me da igual, es mi visión de lo que pasa:

1. Las ventas no han sido malas, hay que mirarlas a moneda constante y tener en cuenta que el dólar está fuerte y eso perjudica las exportaciones y las ventas en zona no dólar, así como unos ingresos menores vendiendo lo mismo, cuando la divisa favorezca, simplemente subirán sin sentido, pero de esta parte no nos suele gustar acordarnos.

2. La depreciación es correcta, si no es que es baja, y hay que hacer lo que hay que hacer. Además sirve para pagar menos impuestos. Esto es la consecuencia de una operación corporativa importante y una de las razones por las que no me gustan estas operaciones, para tener a todos contentos y poder realizar la operación siempre hay que valorar por encima del valor, así de idiota es la gente, por mucho dinero que ganen. Creo que habrá más.

3. El aumento de gastos es debido a la inflación camuflada que se está viendo en USA, ya lo anunció Aryzta y Paramés, pero como últimamente parece que no sabe nada pues nadie le hace mucho caso, ahora se empieza a ver y lo que queda. No es un problema porque a medio plazo se traspasa al precio final y todo queda a cero.

4. Warren, que un montón de idiotas dice que ha perdido no sé que leches, no ha perdido nada y sabe perfectamente el valor de la empresa, lo que pasa es que para hacer la operación, tuvo que aceptar el conjunto.

Puedes ver mis movimientos, yo aumento, pero cada cual ha de sentirse cómodo con sus inversiones y estas caídas ponen a prueba a los más expertos. Dale duro a esto y verás cómo poco a poco van saliendo las cosas.

Un saludo

Gorka