Moody´s

Hola Compañeros,

Hoy nos vamos de vuelta para USA para ver una empresa que se ha llevado una fuerte corrección y que tiene un negocio un tanto especial que los inversores conocemos muy bien pero que parece que no nos enteramos muy bien, porque es muy poco popular dentro de la comunidad y me ha llamado poderosamente la atención en los últimos tiempos, empresa participada por Warren Buffet y en cierto modo olvidada por muchos, hoy nos vamos a ver Moody´s Corporation.

La empresa es vieja, muy vieja. La fundaría en 1.909 John Moody, trabajando sobre los riesgos de empresas de ferrocarril tras haber quebrado en 1.907 su antecesora por no poder hacer frente a los pagos de deudas. En 1.970 comenzaría a calificar emisiones de deuda y empezarían a cobrar tanto a los emisores como a los compradores, para dar origen a la gigante empresa de calificación que es hoy.

Ante un negocio tan especial como éste tengo que hacer una pequeña presentación del sector. Sinceramente, no nos podemos encontrar en una mejor zona del sector financiero, para mí es la mejor con diferencia. Nos basamos en datos publicados en el pasado y en el presente, auditados por otros y emitimos un juicio con el que nos lavamos las manos. Además nos pagan tanto unos como otros por este servicio. Simplemente es genial. Hay mucha gente que pone en duda estos servicios y tras la crisis de 2.008 se pusieron en duda estas empresas. Quien hace esto es por dos razones, la primera es que ha perdido mucho dinero y tiene que echar la culpa a alguien. La segunda, es porque no tiene ni la más remota idea de lo que mueve el mercado bursátil. Muchos se piensan que son los judíos, otros los ordenadores, otros los beneficios y algunos se piensan que son fondos buitre que hacen cosas muy malas para manipular todo y ganar dinero. La triste realidad es que los mercados los mueve siempre la avaricia y el miedo. Estos son los verdaderos responsables de lo que pasa y no otros. Hay muchos libros que hablan del tema y que lo desarrollan, muchos escritores que estudian el tema. He leído muchos libros de este tipo y he de reconocer que una vez que uno sabe analizar y mirar cuentas de una forma decente, el mejor lugar en el que invertir dinero en formación es el control y conocimiento de las emociones que tenemos como inversores. Puede sonar estúpido, pero como humanos necesitamos confirmaciones escritas por parte de supuestos “expertos” para sentirnos mucho más cómodos como inversores. Ejemplos los tenemos muchos. En el banco la gente se sienta a hablar con un corbatilla (de hecho las sucursales bancarias nuevas van en esa línea) para buscar confirmación de lo que ya sabemos. Seamos sinceros, qué nos ha aportado en toda la vida el del banco que no supiéramos o no pudiéramos vender. Pues seguro que nos ha vendido alguna mierda como una catedral de grande, nada más. Otro ejemplo lo tenemos en las grandes compañías de seguros que compran cantidades ingentes de deudas de países. Paga a esta empresa porque emita un juicio, teniendo en plantilla (o pudiendo contratar) a grandes especialistas que lo pueden hacer tan bien o mejor que ellos, pero como idiotas humanos necesitamos un sello y una firma. Irónicamente mis primeros días en el sillón del poder bromeaba con mis chicos de que llevo diciendo cosas toda la vida sin que nadie me escuche; ahora lo pongo por escrito, le pongo el sello oficial, e irónicamente siempre digo, “Palabra de Dios”. Y es justamente lo que pasa, puede parecer estúpido pero muchísima gente no se plantea que alguien se haya equivocado, está firmado y sellado por el supuesto “experto” y simplemente ya está. Esto es naturaleza humana, nada más, y contra ello es mucho más complicado de luchar de lo que nos pensamos. De ahí que alguien que se salga un poco de su cuerpo, coja altura y mire el mundo se dará cuenta que cada día que pasa este tipo de empresa es mucho más necesario de lo que nos pensamos, porque parece ser que todo necesita un sello y una firma de un “experto” externo e independiente. Ni se me pasa por la cabeza criticar o infravalorar el trabajo de estas empresas, que en muchos casos es extraordinario, lo que pasa es que no se me pasa por la cabeza ir a hacer una inversión fuerte de la que soy yo el responsable y no mirar y remirar las cuentas de las empresas. De esto ya hablé mucho en su día, no me voy a repetir, pero no es proporcional el tiempo que dedicamos a nuestro dinero en función de cómo tiramos el tiempo en tonterías y chorradas diversas. Voy a poner un último ejemplo sobre la necesidad de estas empresas que me sucedió hace unos días. Estaba hablando con un compañero de trabajo sobre la cuenta de ahorro que Nationale Nederlanden ha sacado, sobre todo porque me parece una alternativa interesante. Inmediatamente me preguntó si ese banco era de fiar, a lo cual yo le respondí que es un gran banco y que lleva muchísimos años haciendo banca de ahorro y jubilación y en general bastante mejor que lo que conocemos. Pero no se fiaba y se me ocurrió mirar la calificación de Moody´s, encontrando en una web la comparativa de todos los bancos españoles. Su entidad habitual tenía peor calificación que NN y entonces al ver eso, todo cambió. Es una necesidad humana el sentirse seguro por la opinión de otro. Lo digo yo y lo puede decir quien quieras, no se lo cree nadie. Llega Moody´s te planta una “A” y todo queda listo. Esto no es ni bueno ni malo, esto es como es la especie humana y lo hemos de aceptar.

Moody´s tiene dos líneas de negocio que son las siguientes:

- Moody´s Investor Services, que es lo que todos conocemos con las calificaciones y ratings que nos da, además de una labor comercial de productos, supongo que algo así como una especie de promoción.

- Moody´s Analytics, trata de herramientas e inteligencia en la inversión, además de dar soluciones a la inversión.

Aunque no nos parezca real, esta empresa tiene un montón de marcas integradas en su grupo que dan todo tipo de servicios y calificaciones por el mundo, la verdad es que me ha sorprendido mucho lo que me he encontrado. Pensaba que era otra cosa pero me he encontrado todo un mundo de negocios que rueda alrededor de la inversión y las calificaciones. En general Moody´s ofrece ayuda y una especie de consejo a la inversión para ver si es apta o no lo es. Los rangos que he visto son de buen crecimiento y están comprando muchas empresas que dejan dentro del holding donde mantienen las marcas. Uno de sus grandes negocios son los bonos de las empresas, y la razón es muy simple, un bono es una financiación mucho más barata que un crédito bancario y si además tienes una calificación Moody´s el diferencial de salida que se te aplica baja. Por lo tanto, sobre todo para las emisiones a largo plazo, la cosa no tiene color y a las empresas no les importa mucho pagar a estos señores para ahorrarse mucho dinero en intereses durante muchos años en los que los bonos estarán en los mercados. Otra gran ventaja que tiene esta empresa es lo recurrente que es su negocio, ya que aquí no hay mucho que inventar y los sistemas que analizan una empresa lo hacen para mil. No hay mucha diferencia entre lo que se hacen en USA o en China, al final las empresas tienen problemas similares en todos los lados y además si se falla, uno no tiene la culpa. Se paga por emitir un papel con una conclusión, un sello y una firma, no por acertar. Más culpa tienen los auditores de todas las que preparan y tragan y no veo a nadie reclamarles responsabilidades cuando claramente las tienen y son mucho mayores, sobre todo cuando hablamos de empresas.

La empresa capitaliza por unos $30 billones lo que nos da una idea de que ya es una empresa grande en la que va a costar sacar grandes rentabilidades pero a la que le queda mucho margen para crecer. La realidad es que le queda mucho en USA, pero es que Europa está en la prehistoria de la financiación corporativa y esto sí o sí va a mejorar. En España lo vemos claro, rara era la empresa que emitía deuda y ahora ya hay muchas. De todas las que lo han empezado a hacer os puedo asegurar que salvo quiebras ninguna va a volver a los créditos bancarios. No sé lo que tiene el banco que toda empresa que puede huir de ellos para pedir deuda lo hace. Y nos queda todo el mundo, donde la empresa ya está posicionada. En China ha tenido una acogida estupenda y si bien es cierto que se tendrá que enfrentar a la competencia local, es igual de cierto que a nadie le importa una mierda lo que unos chinos digan de una empresa que te quiere colocar deuda en un mercado internacional si Moody´s dice otra cosa, este es un negocio en el que la confianza se paga y mucho. Por lo tanto hay margen para crecer mucho y esto es bueno. Lógicamente todo indica que el futuro no va a ser tan brillante como el pasado, pero estoy seguro de que su futuro es muy bueno para un negocio muy olvidado. La empresa tiene presencia en todos los continentes y cuenta con más de 12.000 empleados por todo el mundo.

Pasamos al balance, que hoy está un poco flojo y es debido a varias cosas que comentaremos. La relación de corrientes queda en 1,25 veces que es un poco baja, pero está muy claro que sus clientes van a seguir pagando, creo que esto no plantea la menor de las dudas, lo hicieron en 2.009, no veo problemas en que lo sigan haciendo ahora. Y llega el primero susto, la empresa no tiene fondos propios y tiene unos intangibles y fondo de comercio que es más de la mitad de los activos. Esto habitualmente es descalificativo, pero hoy tiene varias explicaciones. Los intangibles y el fondo de comercio son porque los últimos años han comprado varias empresas y es complicado que estas empresas tengan valor contable, por lo tanto no hay otra que meterlo ahí para justificar el precio que se ha pagado por ellas. Lo están depreciando, al ritmo que pueden, porque tratar de depreciar algo que genera montañas de dinero por la cara es complicado y hay límites a lo que se puede y no se puede. Por otro lado la empresa recompra cantidades ingentes de acciones, y cuando digo ingentes es que son ingentes. La empresa hace la saca del año, que es de las grandes de verdad, compra alguna empresa por ahí, paga un dividendo raquítico que lo hace para que no te olvides que tienes acciones de la empresa y todo el restante que es gigante lo recompra. Si recompras con dinero efectivo acciones que no tienen valor contable pasa lo que pasa aquí, que no tienes fondos propios. Si ajustamos esto, que no es del todo justo hacerlo, pero desde luego es igual de injusto el no hacerlo, la empresa tendría en caja en efectivo al mitad de los activos por lo menos. De ahí, que sin gustarme ni justificarlo, no lo penalizo ya que es algo que puedo palpar y sé de buena tinta dónde está el dinero. En cuanto a la deuda neta queda en casi $4 billones que es mucho y es resultante de una compra importante que han hecho hace poco. En relación con el EBIT queda en 2,1 veces y los pasivos no corrientes en 3,6 que son rangos que los admito, y que irán bajando. Los intereses que pagan por la deuda son bajos, no llegan al 11% del EBIT y por lo tanto no es un problema. El calendario de la deuda es perfecto no hay ningún problema para pagarla sin inmutarse y hay emisiones a muy largo plazo. Lo que me huele es que no la van a bajar, lo que harán es ir pagando intereses y dejar que la inflación haga el resto. Seguirán comprando empresas y quizás con el exceso de flujo de caja se planteen reducir un poco, pero al ritmo que crecen esta deuda muere sola. No hay problemas en el balance, salvo lo que he comentado antes y que está justificado.

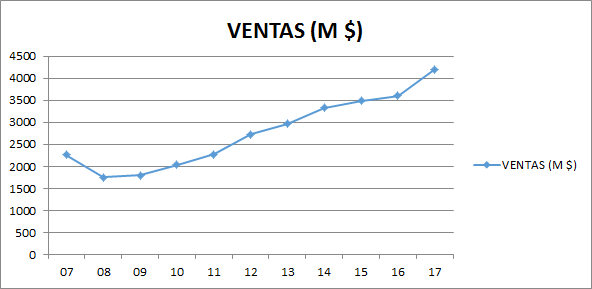

Las ventas de la empresa han crecido mucho y todo indica que lo van a seguir haciendo. La empresa vende servicios en todo el mundo pero su motor es USA. El mercado está mucho más fragmentado de lo que me pensaba y hay margen para más consolidación por lo que la empresa seguirá creciendo en base a compras de otras empresas. No veo problemas para seguir viendo crecimiento de doble dígito. Las ventas quedan de momento de la siguiente forma:

- USA 53%

- Américas 5%

- Asia – Pacífico 11%

- EMEA 31%

Como se puede ver queda mucho por hacer y hemos de tener en cuenta que América y Asia tienen que dar muchas alegrías todavía, la empresa irá comprando e irá instalándose por allí poco a poco.

Los márgenes de la empresa son impresionantes, un ROE infinito que en realidad será sobre el 50% y un margen neto del 43% que mantienen más o menos constante a lo largo de los años. Esto solo lo puede hacer un negocio que es extraordinario, como el que estamos hablando a día de hoy. No se puede decir mucho más del negocio que este párrafo. No sé si añadirán valor, como nos cuentan los políticos en Europa; que hay que fabricar productos de valor añadido, pero desde luego lo cobran que ni te cuento.

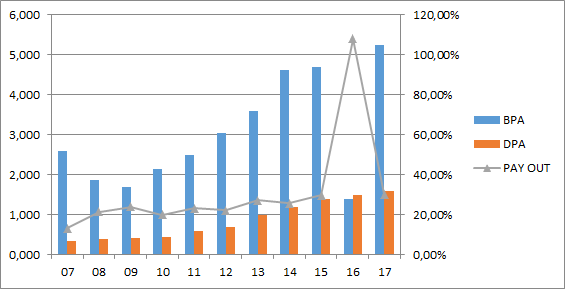

El BPA está creciendo sobre el 10% anual y todo indica que va a seguir creciendo en ese orden, puede que un poco menos, pero crecerá fuerte. Aquí hay mucho margen y la empresa está empezando a meterse en temas de calificaciones de empresas cada vez más pequeñas e incluso casi familias, por lo que hay mucho negocio que explotar para hacer crecer esto. He tenido que ajustar un poco, pero el doble dígito es correcto. El efecto de las recompras está haciendo mucho, ya que aunque se paguen las acciones caras cada vez hay menos.

Los dividendos de la empresa son pequeños, como del 1,2% anual con incrementos algo superiores a los del BPA. Es normal ya que poco a poco se convierte en una empresa madura y es normal que suba el pay – out que ahora mismo están sobre el 30%. La empresa genera un flujo de caja que es extraordinario y que habría que ajustar un poco el BPA porque es algo mayor que la realidad cuando estudiamos los flujos de caja. En general el dividendo es muy sostenible y recompran acciones sobre un 3% del capital anual, lo cual es mucho, realmente mucho. La empresa paga los dividendos en los meses de marzo, junio, septiembre y diciembre.

El valor contable es nulo, ya lo hemos hablado. De todas formas no tiene mucho sentido este rango en este negocio. Para el PER es complicado hoy, cotiza como a 26 veces beneficios, pero hay que ajustar un poco. Si ajusto los flujos, miro al año siguiente y tengo en cuenta las nuevas compras completas, pues creo que tengo algo que se acerca a 18. Es caro, aun en este caso que está un poco cocinado, es un rango alto. Pero es lo que hay para un negocio de este pelo que es extraordinario. De todas formas nunca me preocupa comprar este tipo de acciones y que caigan, ya que seguiré comprando sin dudar. Qué pocas veces lo logro. Una cuenta que me inventé hace tiempo ajustando lo que decía un buen inversor me sale que no conviene pagar más de 16, pero la cuenta es genérica y no cuenta que estamos ante un gran negocio. Por otro lado, esa cuenta no suele fallar nunca. Mi tabla Excel me dice que no conviene pagar más de 130$ si quiero sacar un retorno aceptable, y seguramente tenga toda la razón.

En cuanto a la directiva tienen un coeficiente de habilidad de 11 que no está mal teniendo en cuenta que los años elegidos son malos para ellos, pero hay que reconocer que la gran parte del mérito se lo lleva el negocio. Ellos están sabiendo hacer bien las cosas para que la cosa crezca sin perder márgenes, no hay que quitarles bondades tampoco. En general creo que están muy alineados con los accionistas y no veo problemas. Recompran siempre muchas acciones, emiten deuda bien y hacen las cosas bien, no se les puede decir nada malo. Creo que se puede ser socios de ellos sin dolores de cabeza.

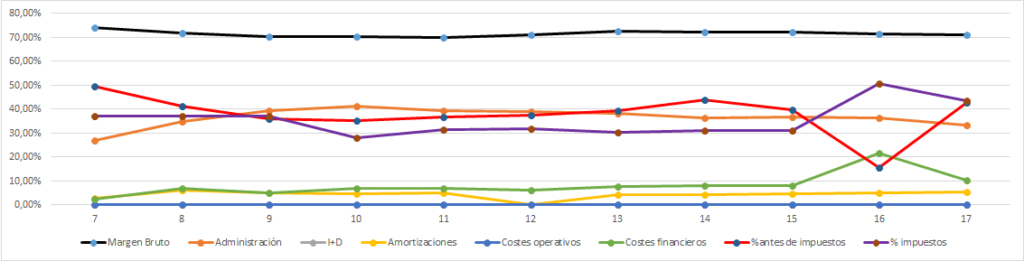

La Gráfica de las Lamentaciones es casi plana. No se puede decir mucho, buen negocio y vemos un poco de aumento del gasto financiero por la última compra. Todo lo demás plano y puede que estén gastando un poco más de lo habitual en administración, pero supongo que son cosas de la expansión que están haciendo y que cuesta implantar, es normal que pase esto. Se corregirá en el futuro. Por lo demás es una gráfica de una empresa excelente que nos dice que no hay que preocuparse por el estado de la empresa, sino por el precio que pagamos por sus acciones.

En cuanto al gráfico pues es de los que quitan el hipo, subidas constante y cuando se pasa de moda se pasa un tiempo plano. Ese momento es el bueno para iniciar las rondas de compras de empresas tan buenas como éstas. Vemos que en el miedo de final de año tocó el 130$ y rebotó rápido, como suele ser normal. Espero que deje alguna oportunidad más para que pueda comprar unas pocas. Creo que ese punto puede ser un momento adecuado para iniciar compras. Si hay suerte puede que pase unos años plana y si hay un poco de problemas en los mercados puede que sus clientes se enfríen un poco y usen menos sus servicios durante un tiempo, creando un miedo en el mercado que me de la oportunidad de ir cargando acciones de esta maravillosa empresa. Poco más puedo decir, soporte sobre 130$, yo no lo apuraría demasiado, resistencia sobre los 190$ para irse a máximos históricos. Gran empresa con una gráfica que ha hecho ricos a los accionistas de toda la vida.

Resumiendo todo un poco, hoy tenemos una empresa que tiene un tamaño aceptable, ligeramente grande. El balance tiene sus problemillas que hemos explicado y personalmente no me causa un problema para la inversión. El negocio es genial, los márgenes de beneficios lo avalan, y está bien gestionada. Crece sana y a un ritmo bueno, con capacidad de seguir creciendo durante unos años, con lo cual no veo problemas de pinchazo. La directiva es seria y están haciendo las cosas como me gusta. Para una cartera ElDividendo hasta un 8% a oro neutro. Para llegar a la máxima categoría hay que mostrar un balance un poco mejor, porque los números están muy bien, pero hay que bajar un poco la deuda y tener algo de fondos propios. Sé que tiene justificación, pero hay que tener unos mínimos que para la máxima categoría los exijo. Los márgenes han pesado mucho en esta decisión, nos muestran un negocio de los que no hay muchos, pero lo que hay a este tipo de empresas es adictos, muchos más que a los cigarrillos. Esta es para todos los públicos, aunque comprendo que los que están llegando a la jubilación y busquen mejores rentabilidades por dividendos puedan mostrarse un poco recelosos, pero en general creo que es una empresa genial para cualquier inversor de cualquier tipo.

Y con esto nos despedimos hoy, una empresa extraordinaria, olvidada por la comunidad y que ha obtenido una calificación estupenda dado sobre todo su negocio. Ahora es la hora de ver vuestras opiniones. Como siempre, un saludo a todos y muchas gracias por la visita.

14 comments to “Moody´s”

Buenas, que lejos se ven los 130 y más tras leerte. Cargaremos la escopeta por si se tercia. Un saludo y gracias, que no por reiterativo, dejan de ser necesarias.

Hola Oscar:

Eso mismo pienso yo, se me ha escapado, pero bueno, aunque no suele dar muchas oportunidades, alguna dará.

Un saludo y gracias a todos vosotros por pasaros y dar vida al blog.

Gorka

Muchas gracias por descubrirnos este excelente negocio que lo tenemos todo el tiempo delante de las narices y sin embargo pasa totalmente desapercibido. Otra más para la lista de la compra. ¿Habéis pensado en mirar otras agencias a raíz de los excelentes márgenes encontrados en Moodys?

Saludos

Hola ReyDu:

Pues efectivamente,, desde el primer día que invertí delante de las narices y han pasado tantos años hasta llegar.

He mirado algo de este negocio que no me ha convencido demasiado y he visto algo similar que llegará en no mucho tiempo.

Un saludo y gracias por participar.

Gorka

Buffet también dice que hay que invertir en empresas de nombres aburridos y sectores olvidados. Yo sigo a HAE, Haemonetics Corporation, que lleva el negocio de la sangre humana, que resulta ser el segundo o tercer bien en $M más exportado por los USA.

Hola Readhead:

Buffet es muy zorro… todo un personaje. Gran empresa la que comentas y horriblemente cara. Ha dado años de oportunidad de compra, ahora parece disparada de precio, pero la echaré un ojo para tenerla en la recámara para cuando vuelva a dar oportunidades de compra

Un saludo y gracias por la idea.

Gorka

Buenas tardes a todos,

Anoche precisamente volví a ver «La gran apuesta (The big short) » y me hizo gracia la escena en la que una empleada de J.P. Morgan dice que realmente vendían/regalaban las calificaciones AAA porque si no, la empresa interesada se iba a la acera de en frente y contrataba a Moody´s. Es realmente impresionante la espiral en la que entró todo.

He visto que desde el 2014 hasta hoy, han duplicado la deuda, ¿todo ese aumento es debido a las adquisiciones que has comentado? De todos modos, sabe a poco ese 1% de dividendo.

Como siempre un placer leer vuestros análisis!!

Gracias y saludos

Hola Dani:

Ha habido cierta manga ancha en este sector, pero la realidad no es como cuentan las películas. Moodys y la competencia, tienen unos criterios de valoración en función de hechos pasados. Los criterios te los dicen si quieres y yo personalmente creo que no son correctos, pero son los que son. Cuando Moodys da una calificación es fruto de una ecuación que a veces se puede tocar un poco, pero no tanto como se quisiera. Por ejemplo, haga lo que haga Grecia, durante unos cuantos años va a tener problemas porque tiene un pasado turbio y sin embargo Alemania se puede permitir hacer más tonterías porque su pasado reciente es genial. Todas estas empresas cobran por calificarte (tienen que ser comprensivos) y lo más importante, ellos mirar por el espejo retrovisor.

Han comprado muchas empresas, una parte ha sido con deuda y otra con efectivo que ganan. Parece que tiene tanta deuda porque no tienen en los activos la marca registrada y eso hace un vacío, como puede pasar en otras como Coca Cola.

Un saludo y gracias por participar.

Gorka

Palabra de dios… jajajajajaja

La verdad es que es bien cierto, si alguien firma un informe o avala la información muchos (por no decir todos) lo dan por bueno.

Y también a veces la firma sirve para que a alguien (pobre diablo o tonto) le caigan todas las culpas.

Muchas gracias, una vez más por vuestro trabajo.

Hola Marítimo,

Esto es psicología humana, es lo que toca. Preferimos muchas veces lo que dice un externo a pensar un poco con lógica, pero mala solución tiene esto.

Las firmas son muy peligrosas, los que firmamos demasiado lo sabemos bien que hay veces que hay que poner límites, pero todos sabemos cómo funciona esto…

Un saludo y gracias por participar.

Gorka

Muchas Gracias por estos grandes analisis que nos das,

yo nunca me hubiese inetresado por esta empresa,tienes razon miramos empresas de escaparate como las llamo yo ,las que vemos,las que tocamos y palpamos,pero hay otras que no son tan notorias y pasan muy desapercibidas para mi ,pero estan ahi,la voy a tener en cuenta

pero Madre mia! que dificil va a ser que se acerque y poder comprarla a 130, pero bueno haber si tenemos suerte y en un tiempo se nos acerca a 140 o 150,Gracias

Hola Alberto,

A mi también se me pasó en varias ocasiones, son cosas que pasan y me estoy dando cuenta de que es algo bastante generalizado. Esperemos que de otra oportunidad, hay que ser paciente, sin más.

Un saludo y gracias por participar.

Gorka

Buenas,

Aquí tenemos a Moody´s con la no sencilla tarea de calificar a Aramco. El que no la conozca, es la gallina de los huevos de oro de A.S. que, según se dice, podría ser la empresa más rentable del planeta. Sin embargo la opacidad del país, que se extiende en todos los ámbitos, unido a la extrema soberbia que abunda, no les ha debido poner las cosas fáciles a los de Moody´s

http://www.expansion.com/empresas/energia/2019/04/01/5ca1eed9ca4741f72b8b45e5.html

Saludos

Hola Dani:

No podría ser otro quién hiciera la valoración, si quieres tener credibilidad. Eso mismo pasa en una empresa más pequeña que quiere salir a cotizar. Si Mercadona quisiera salir a bolsa, les tendría que llamar, es lo que hay.

Un saludo y gracias por la info.

Gorka