Nestlé

Hola Compañeros:

Hoy a petición de uno de vosotros nos vamos hasta Suiza a analizar una empresa que yo creo que todos conocemos y deseamos; esta es una de esas empresas que ojalá tuviéramos mil en España, pero que no tenemos demasiadas. Hoy nos vamos a por la empresa que ha cumplido ya 150 años, no podemos estar hablando de otra que no fuera Nestlé.

La compañía fue fundada en 1866 por el alemán residente en Suiza Henri Nestlé, un boticario que había desarrollado una comida para lactantes incapaces de alimentarse del pecho (o cualquiera de los sustitutos habituales de la época). El valor del descubrimiento posibilitó una rápida expansión por América y Europa, incrementada por la fusión en 1905 con la Anglo-Swiss Condensed Milk Company, que a pesar de ser una empresa mayor, adoptó el nombre de la pequeña, que ya era muy famosa.

En 1938, Nestlé desarrolla su producto Nescafé, uno de sus productos estrella. La empresa sufrió los inicios de la Segunda Guerra Mundial, pero la inclusión del café soluble Nescafé en las raciones del ejército estadounidense favoreció enormemente su difusión.

El final de la Segunda Guerra Mundial (1945) fue el principio de una fase dinámica para Nestlé. Adquirieron un crecimiento acelerado con la adquisición de otras compañías. En 1947 se fusionaron con la compañía de condimentos (caldo para sopas) Maggi seguido de Crosse & Blackwell en 1950, al igual que Findus en (1963), Libby (1971) y la diversificación de Stouffer (1973). Compró las acciones de L’Oréal en 1974. En 1977, Nestlé creó su segunda empresa fuera del sector alimenticio adquiriendo AlconLabora.

Hablar de Nestlé es entrar miles de recuerdos en la cabeza y todos buenos. No sabría muy bien que pensar si veo esta maravillosa marca. Lo primero que se me vendría a la cabeza es el chocolate que yo creo que todos hemos probado, hace no

demasiados años no había tanta variedad como hoy y este ha sido un clásico durante muchos años. Otro recuerdo sería el de la caja roja de bombones, o el Kit Kat. Pero dudo mucho que pasara mucho tiempo sin que nos llegara el aroma de Nescafé, sin duda la marca que más vende. Un dato para dejarnos helados como sus maravillosos helados, cada segundo se consumen en el mundo 6.000 tazas de Nescafé. Recientemente hablé de Malboro como elemento de pago y sobornos en ciertos lugares del mundo. No sé la razón, pero otro elemento tremendamente demandado por el mundo es el Nescafé. Mi querida barrita de chocolate, presente en todo el mundo (Kit Kat) vende 20 billones de deditos al año, cifra más que respetable para el elemento tan sencillo y simple del que se trata.

Nestlé, como muchos otros de su gremio, han abierto nuevas líneas de negocio que luego veremos, y están moviendo fichas hacia elementos precocinados y alimentación de mascotas. Estos son dos líneas que dejan mucho dinero. Pero, esta empresa, que es una grandísima generadora de caja, ha desarrollado (más bien separado dentro del grupo) una línea de nutrición médica y otra de cuidados de la piel. Realmente el salto de un producto a otro es enorme, para una marca que podemos decir, vende en un gran súper todo lo que fabrica.

Una vez más, hablar de Nestlé es hablar del crecimiento de la clase media mundial. Nestlé no fabrica arroz ni patatas,las personas que compran sus productos tienen para comer y les sobra para comprar estos productos que, o son un cierto vicio, o son productos de gama alta de calidad. Por fortuna el mundo mejora a pesar de los esfuerzos de muchos comunistas y socialistas, y la clase media está cogiendo fuerza a nivel mundial. Creo que pocos indicadores pueden ser tan reales como el aumento de ventas en los países en desarrollo, venden porque hay más dinero, no hay otra razón. Se estaba en la post guerra española como para andar comprando Nescafé y Kit Kat. Es lo que hay, a pesar de lo que muchos quieran manipular y cambiar. No me voy a extender demasiado aquí ya que hoy hay cosas más interesantes de las que hablar.

Dentro de la empresa trabajan con ideas muy claras y lo que me gusta es que mucho de lo que me cuentan y la realidad es lo mismo. Nestlé es una empresa que sigue creciendo, tanto en orgánico como mediante de compras de otras empresas. Para ellos es muy importante el margen de beneficios que sacan al producto y que luego veremos. Siempre están buscando la eficiencia del capital empleado y la creación de valor para los accionistas, tanto en empresa como en dividendos.

Para analizar esta empresa me he basado en los informes, cuentas y presentaciones que la empresa tiene en su web. Creo que lo más importante es lo siguiente:

- Ventas estables, pero cuidado con el efecto divisa ya que en esta empresa está todo en moneda local suiza (CHF)

- La empresa hizo una venta muy importante en 2.010 lo cual ha hecho que todo tenga otro color tras ello, se han juntado demasiadas cosas, pero la empresa crece en orgánico.

- Holding de una gran cantidad de marcas importantes y algunas de ellas jamás relacionaríamos con la empresa.

- Gran departamento de investigación para el desarrollo de nuevas líneas de negocio, así como la mejora de las ya existentes.

- Gran optimización en uso de agua, energía, reducción de accidentes laborales y producción de desechos. La verdad es que en este sentido, sin decir mucho están haciendo bastantes cosas y los resultados se notan poco a poco.

- Gran innovación en azúcares, reducción de grasas en los productos y aromas, creo que el Nescafé es la mejor ilustración para esta última.

Por tamaño hoy estamos hablando de un monstruo, $260 billones. La empresa cuenta con 335.000 trabajadores, vende en 189 países y tiene fábricas y propiedades por todo el mundo. Las ventas de la empresa están muy bien repartidas, y por el momento los países desarrollados son más representativos en las mismas, pero esta diferencia se está estrechado. Como ya he dicho antes, en las empresas grandes el precio de compra es muy importante porque es difícil que sigan creciendo a niveles altos. Por otro lado este tipo de empresas aportan una seguridad extra. Así que lo dicho, cuidado con el precio que pagamos por estas empresas ya que podemos tener sorpresas desagradables.

Si miramos la relación entre los activos corrientes y los pasivos corrientes tenemos una relación de 0,88 algo muy bajo y que la empresa debiera de mejorar mucho. Pero seamos sinceros, si alguna empresa puede permitirse estas relaciones esa es Nestlé. Con los datos que nos presenta sobre muchos de sus productos es totalmente indiscutible que se van a seguir vendiendo sin problemas todos los años, de forma que tenemos muy asegurada la entrada de dinero en el siguiente ejercicio. Los fondos propios de la empresa representan el 51,6% de los activos que son datos buenos. Aquí hay un punto gris, Nestlé está comprando muchas marcas y empresas y por lo tanto hay fondos de comercio que depreciar e intangibles que ir amortizando. La suma de estos dos representa el 42% de los activos, dejando una empresa un poco enflaquecida para lo que pensaba encontrarme de entrada. Lo cierto es que si hay alguien que puede tener en balance marcas como Magi, Nescafé, o Kit Kat, son ellos, muchas de las que ha comprado valen un dineral y es normal que figuren en el balance sin poder decir que está inflado. Me gustaría más pequeño este fondo de comercio, pero entiendo lo que es y el tamaño que tiene no me incomoda. Punto un poco flojo pero correcto, se pueden mejorar un poco las cosas.

En términos de deuda estamos muy bien. Deuda a largo plazo de CFH 11,6 billones y pasivo no corriente de CHF 26,6 billones para un EBIT de CHF 12,4 billones, lo que nos deja una relación de 0,93 y 2,14 veces respectivamente. Son rangos bajos y muy controlados por lo que la situación en este sentido está muy controlada. La deuda la tiene casi totalmente en bonos que están en multitud de divisas importantes. El calendario no es a demasiado largo plazo, y con el entorno actual creo que se debieran haber metido de lleno a emitir a largo plazo y cancelar todo lo que se pueda cancelar a corto. En general pagan poco interés por la deuda y se la pueden permitir.

Los márgenes son buenos, ROE del 14,8% y margen neto de 10,6% ambos datos en un año que no ha sido bueno, sino más bien lo contrario. Este punto nos dice la calidad de la empresa que tenemos entre manos. Nestlé fabrica cosas con mucho margen y exclusivas, pero también muchas cosas que tienen que competir en mercados muy agresivos y con todo logra una rentabilidad global muy buena y bastante estable. Lograr estas cifras para una empresa de este tamaño es algo que no es fácil de conseguir.

Hoy antes de continuar tengo que hacer un inciso correspondiente a esta empresa. Nestlé publica todo en moneda suiza (CHF) y por lo tanto el efecto moneda nos puede nublar la vista. Como casi todos sabemos esta divisa está bastante fuerte y por lo tanto como Nestlé vende en todo el mundo, tendremos unas ventas en divisa local variables y unos beneficios igual de variables y que nos empañan los datos reales.

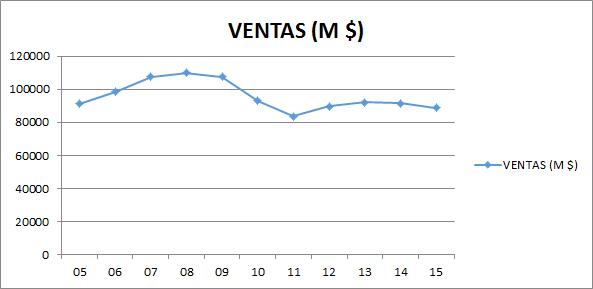

Los beneficios han crecido, ninguna maravilla como suele pasar en empresas tan grandes. La gráfica habría que corregirla un poco por divisa ya que no es totalmente cierta, pero siempre nos da alguna referencia. En el último año ha mejorado ventas pero no se refleja en los datos si lo ponemos en moneda local. Las ventas de la empresa están muy bien repartidas por el mundo y no hay una zona de referencia que pese excesivamente. Si miramos por partes de la empresa las ventas son de la siguiente forma:

- Bebidas y cafés 19,2%

- Helados y productos con leche 14,9%

- Precocinados 14,6%

- Nutrición y cuidados 12,6%

- Comida de mascotas 11,5%

- Chocolate 8,9%

- Agua 7,1%

Creo que todos conocemos las marcas y sus calidades, no hay mucho que comentar en este lado.

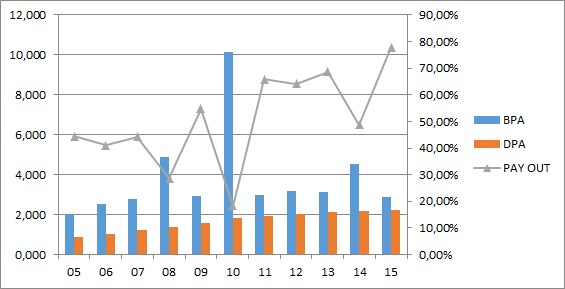

Los dividendos de la empresa crecen en el tiempo, pero lo hacen el triple que su beneficio y se están situando en rangos que no pueden ser sostenibles de cara a largo plazo, creo que tendrán que moderar mucho su aumento y además mejorar el beneficio para que esto se vuelva un poco más controlado. Como no hay mucha deuda, nada indica que esto vaya a ser un gran problema, pero hemos de ser conscientes de que esto no seguirá así. El flujo de caja de la empresa es enorme, sobre CHF 14 billones y tiene unos gastos de capital controlados y unos dividendos que se pagan con dinero real y que además sobra más de lo que indica en pay-out que ronda el 80%. La empresa está recomprando acciones y es algo que ha sido habitual en los últimos años, no lo hace de una forma agresiva pero es una constante que está ahí. El último año no ha llegado el dinero, pero teniendo en cuenta como está el mercado de la deuda para esta empresa, es normal que pidan dinero para eliminar acciones. A estos precios ya empieza a ser peligroso, y dudo que la empresa vaya a crecer tanto como para que esto sea aceptable. Tengo muchas dudas sobre si esto conviene a los accionistas, pero desde luego es mejor que tirar el dinero comprando empresas malas, y eso, de momento, no lo están haciendo.

El valor contable en estos momentos está sobre 20 CHF, muy lejos de la cotización, casi hay que multiplicar por 4 para conseguirlo. Primer indicativo de que la empresa está cara. Y no nos olvidemos del enorme fondo de comercio y los intangibles que tiene. No digo que no valgan el dinero, pero yo los depreciaría un poco más, bastante más. El PER queda en 27, valor muy alto. Hemos de tener en cuenta que el año ha sido malo en beneficios, la realidad es mejor que los resultados. Hemos de recordar que la empresa vendió otra empresa que tenían en cartera sacando mucho dinero y que esto en términos de ventas se nota y mucho. Pero un PER 27 es algo muy alto y que me echa mucho para atrás. Para pagar un PER 27 en estos términos de tipos tendríamos que estar hablando de una empresa que crezca de media el 12% durante 12 años y esto está muy claro que no lo va a hacer Nestlé. Ya lo dije al comenzar la entrada, esta empresa es muy grande y hemos de ser muy exigentes con los precios que pagamos, porque de lo contrario puede haber sorpresas. Luego hablaremos un poco de lo que está sucediendo en el mundo en estas cosas.

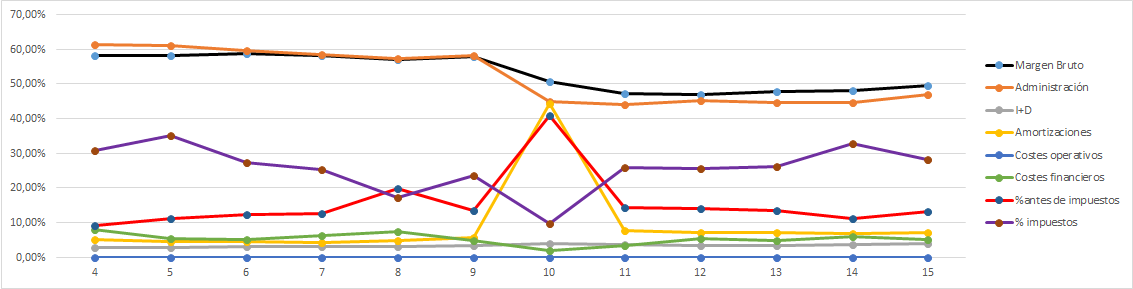

La Gráfica de las Lamentaciones nos dice mucho de este maravilloso negocio. Lo primero es que estamos ante un gran negocio con buen margen bruto (tienen muchos gastos de administración por el tema de publicidad y distribución) y el margen antes de impuestos es muy estable. El año 2.010 marca la venta de Alcom que desvirtúa el año y debemos de olvidarlo. Vemos que el margen bruto ha bajado y es que la proliferación de las cafeteras de diversas marcas han hecho el mercado de las cápsulas mucho más competitivo y por lo tanto a esa gallina se le acabaron los huevos de oro y ahora son de plata. Grandes productos que nos dejan muy claro que van a seguir ganando mucho dinero. Disciplina financiera máxima y unas amortizaciones bajas, podemos pedir más. Gráfica muy buena para una empresa de talla.

El futuro de la empresa es robusto. No es rápido porque para mantener crecimiento hay que conseguir comprar muchos negocios o sacar muchos productos que tengan una gran implantación. La clase media está de su parte, pero esto ya es un monstruo y a esta empresa le cuesta moverse mucho. La directiva lo hace bien, no es difícil mover esto porque tiene mucha inercia, pero cuesta mucho acelerarlo, es un proceso difícil y en el que hay que controlar mucho a las diversas marcas que tienen y que muchas veces no se parecen nada entre ellas, son un gran holding con multitud de directivas todas unidas por una gran directiva. Están recortando costes, accidentes y creo que en general están haciendo un buen trabajo, tienen dinero para pagar dividendos y además nos recompran acciones, la deuda está baja, no tienen mucho margen de maniobra para hacer cosas ya que es enormemente difícil comprar una empresa me mejore a Nestlé, alguna podrán comprar, pero no demasiadas. Yo no me imagino el futuro sin Kit Kat, Nescafé o la comida para niños. Por si fuera poco tiene 5.000 científicos en nómica para dar ese aspecto tan personal a sus productos y probando los que en casa usamos hay que reconocer que se ganan el sueldo. Es lo que hay, esta empresa tiene raíces, como pocas hemos analizado aquí. Pero se le está acabando el mundo para crecer.

Empezamos un punto muy interesante, la gráfica. Nestlé está en zona de máximos históricos, cosa que no cuadra ni con los resultados, ni con los dividendos,

ni con nada. Es algo rarísimo. La empresa no da una gráfica de crecimiento lento pero constante, esta empresa no se ha inmutado por nada en los últimos años, subidita tras subidita. Resistencia en los 80 CHF y soporte en los 70CHF. Debiera de presentar un mercado lateral largo y duradero, ya que con los datos que nos dan no veo una compra, pero con los líos que ha habido y que no haya bajado de precio me dice que hay muchos que la quieren justo por encima de 70CHF. Mi opinión es que mientras los tipos se mantengan anormalmente bajos, esta empresa es uno de los mejores refugios contra la inflación, de los mejores que he visto. Si aparece la inflación esto es un lugar equiparable al oro, pero que paga dividendos, tanto por su moneda local como por la calidad del negocio. Y lo que quería comentar. El estado actual de los depósitos y renta fija ha hecho que los listos pasen de renta fija que solo puede destrozar sus bolsillos a variable de máxima seguridad. Y les ha salido redondo. Todo esto comenzó en finales de 2.012 cuando esta empresa ya estaba cara por el temor en Europa siendo un refugio cercano y muy seguro. En enero de 2.013 tendríamos un PER de 18,50 que ya es caro, pero aceptable para alguien con miedo. Y desde entonces ha bajado el BPA y subido un 30% dado que los listos pasaron la renta fija que ya generaba miedo a este tipo de empresas, luego veremos alguna más. Lo que sucede es que es mejor tener acciones de Nestlé y un dividendo de 2,80 que un bono de España al 1%, no les puedo criticar porque estoy totalmente de acuerdo con ellos, comprar deuda a largo plazo ahora mismo es regalar el dinero a estados y empresas. Y como en caso de inflación (y es lo que más le debiera de preocupar a las personas que están en renta fija) en esta empresa estás totalmente protegido, que no es poco. De forma que las órdenes de compra fluyen solas porque hay tanta diferencia entre estos dos casos, que a estos precios es horriblemente barata para este tipo de cliente. Pero esto hace que a nosotros nos fulminen ya que no nos interesa ni de lejos. Desde que se creó Nescafé han quebrado muchos países, pero Nestlé han mantenido constantes o crecientes la venta del producto y a un precio corregido con inflación. Puedo citar más de 10 productos con los que sucede lo mismo y por lo tanto es horriblemente más probable que quiebre un país de nombre como Francia, que Nestlé. Si ahora cogemos los gráficos de J&J, Kraft o Coca Cola, nos encontramos con lo mismo exactamente, la cotización y el BPA no cuadra ni con los tipos ni con los resultados, pero todo lo que he dicho para esta empresa lo digo para estas tres. Creéis que es casualidad, bueno, pues otra más (y esta no lo comparto yo, pero si las agencias de calificación), ahí va Microsoft que está haciendo de refugio, que no lo entiendo, porque sus productos son lo que son, pero que tiene un gran mérito. Creo que jamás en la historia se ha vendido mierda a estos precios y de una forma tan continuada, es simplemente increíble, mis más sinceras felicitaciones a sus gestores, porque de verdad que no me lo puedo creer de ninguna forma. Como ya he dicho muchas veces, yo no recomiendo la compra de esta empresa a estos precios, yo no pagaría más de un PER 17 por ella y a falta de otra cosa alternativa que haga que las cuentas me salgan un poco mejor. Siempre recuerdo lo sucedido hace poco en Tiffany, de 108$ a 61$ sin descanso y a este precio no estaba barata. Yo la compré a muy buenos precios el día del Brexit (casualidad de cogerla tan bien, que otras no lo he hecho tan bien ni de coña) y consciente de que barata no era, pero bueno, me di el capricho. Y Tiffany tiene mucho más margen de crecimiento (lo cual no quiere decir que lo haga), cuidado con los precios que pagamos por estas empresas porque no nos debemos engañar. Otra es Diageo, que ya está en zonas de máximos y eso que este tipo de empresa tiene mala fama y hay personas reticentes a la inversión en ellas. Mal negocio para nosotros, porque he nombrado ya dos empresas que están en oro verde, y eso es lo que más me gusta comprar.

Resumiendo todo un poco, hoy estamos ante una empresa genial, simplemente genial, con unos productos de los que me gustan y con un mercado enorme y de calidad. Es perfecta por ventas, por divisas, no tiene deuda y los balances están sanos; una mancha con la relación de corrientes pero que no me preocupa para nada. Los beneficios crecen pero mucho menos de lo que me gustaría, hay problemas para ver la realidad por culpa de la divisa. Los dividendos deberán de moderarse sí o sí (o aparece la inflación fuerte de mano del BCE) y se pagan con dinero de verdad, que dicho sea de pasta, gana y muchísimo. La directiva es buena, su futuro también y nada indica que haya grandes factores de riesgos en este sector y mucho menos en muchos de sus productos. Pero está cara no; lo siguiente. Nosotros no evaluamos precios. En el lado oscuro tenemos la relación de corrientes que se lo pueden permitir pero lo tengo que comentar (ya que no hay nada más en contra para comentar) y el fondo de comercio que me gustaría un poco más bajo. Gran problema, Nestlé es suiza y estos me retienen lo que no deben, pero no son UE, por lo tanto tienen una razón moral importante para hacerlo y por lo que he leído, si les mandas la documentación correspondiente devuelven el dinero, tarde y con problemas, pero lo devuelven. Su país sus normas, mi dinero, las mías, debo exigir un poco más en el precio para compensar esto. Para una cartera de ElDividendo hasta el 8% en oro neutro y para todos los públicos por igual, esto es calidad de la buena. Sobre los precios ya sabéis que yo me mojo, personalmente no pagaría más de PER 17, creo que la zona de 55CHF puede ser interesante.

Puedo sentirme muy orgulloso de tener acciones de Nestlé, pero si las pago a 80CHF no voy a ganar mucho dinero en unos cuantos años, simplemente porque he pagado muy caro. He aplicado unas fórmulas que tengo para calcular precios de entrada y me sale todavía más bajo, en ningún caso más de 40CHF. La cuestión la tiene Mario Draghi, si consigue que la inflación aparezca, en USA ya lo ha hecho y en los emergentes más o menos, esta empresa crece en ventas y beneficios, es así de claro. Con una inflación del 4% esta empresa vende un 4% más sin hacer absolutamente nada y esto te crea un aumento de más del 4% del BPA (recordemos que recompra acciones) sin hacer nada, simplemente mirar y no romper nada en la empresa. Cuidado que no todos los negocios se pueden permitir este tipo de cosas, y eso, lógicamente tiene un precio que debemos evaluar. Por el contrario si la inflación sigue plana, tendrán más dificultades para aumentar las ventas y los beneficios; con estos tipos de interés es más fácil que la competencia apriete, ya que ninguno logra los márgenes que Nestlé está logrando, de forma que cada uno debe evaluar lo que cree que esto vale. Para mí mucho, de unos 40CHF que pagaría por algo normal con estos números y esta directiva a 55CHF que digo arriba. Acabo de valorar las ventajas competitivas y las barreras de entrada de Nestlé en unos $45 billones (siendo conservador) que es un poco menos de lo que tiene anotado en concepto de fondo de comercio e intangibles. Al final, voy a darles la razón con su valoración. Pues no, han de depreciarlo un poco más, esos $7 billones de diferencia estarían muy bien para empezar, ni que me fueran a leer, y mucho menos hacer caso…

Nada más por hoy compañeros, empezamos este rally de empresas relacionadas con la alimentación con una de las pata negra. Cierto es que no pertenece a los países que habitualmente analizamos por aquí pero esto es jamón del bueno y no se podía dejar sin analizar. No creo que hayamos descubierto ninguna empresa a nadie ya que es de sobra conocida pero a veces no se repara en empresas tan cercanas y además había que ver si estaba lo bien gestionada que nos suele gustar, con resultado afirmativo en este caso. Esperamos que haya gustado la entrada y como siempre muchas gracias por la visita.

13 comments to “Nestlé”

Muy buena empresa, pero a un precio demasiado alto y en un país muy hostil en el pago de dividendos, no sólo por la doble imposición, sino por el impuesto en origen en sí, que es muy alto.

Muchas gracias!

Hola Muchoinvertir

La empresa es excelente aunque es cierto que el país de origen es un problema. Aun así, soy partidario de que si encuentras una gran empresa a un precio razonable (lo cual no se cumple con ésta que siempre anda cara) merece la pena no perder la ocasión, al fin y al cabo pensamos en empresas para toda la vida aunque sea un engorro el tema de los dividendos.

Como siempre, muchas gracias por la participación

Jon

Gracias por el completo análisis de esta gran empresa. La clase media adquiere productos de calidad como los suyos. Pero en paises como España esa clase media está bajando mucho por la caida de salarios. Eso no se si ralentizará el aumento de beneficios o se ve compensado con creces con el crecimiento de clases ricas en paises emergentes. Aun así una mutinacional omnipresente como has comentado. Siempre me ha parecido un poco inaccesible. Una duda Cuando hablas de billones te refieres a los billones españoles (un billon de billones) o los americanos (mil millones)?. Imagino que no te has dado cuenta pero el texto se solapa con algunas imágenes que dificultan la lectura. Si sigue esta empresa como valor refugio para millones de ahorradores ¿para cuando vamos a ver unos precios accesibles a esos PER más naturales?

Saludos a toda coumunidad y nuevamente gracias

Hola Salvatierra

La clase media en España y en algún otro país especialmente golpeado por la crisis se ha resentido y eso no es bueno para Nestlé, pero a nivel mundial la clase media va en aumento y en algún momento España y estos otros países se recuperarán al menos en parte y si mantienen la calidad de los productos estos no pierden a los clientes.

Sobre el precio como bien dices es bastante inaccesible, siempre suele estar excesivamente cara. Cuando hablamos de billones nos referimos a los americanos. Eso se aplica cuando hablamos de capitalización, beneficios, etc.

Sobre el tema de las imágenes sí que me he dado cuenta y es un problema que lleva apareciendo algunas semanas. Creo que es algún problema de WordPress, esperemos que pronto llegue una actualización que lo resuelva porque es engorroso tanto para la lectura como para la edición. Cuando lo publico reviso que se vea bien pero después se desajusta y no sé por qué (Lamentablemente de programación e informática no ando muy sobrado jejeje). Provisionalmente he colocado las imágenes que daban problema en una única línea, que es menos estético pero no molesta. Esperemos que se solucione lo antes posible y disculpas por las molestias.

Como siempre, muchas gracias por la participación.

Jon

Ha quedado perfecto.

Hola,

buf, ¿cómo pierde una empresa como esta un 33% de cotización? Como no encuentren algo extraño en una cápsula de nespresso… Pero sí, tenéis razón, a estos precios no se debe comprar.

Excelente análisis, gracias

Hola HRono

Pues como bien dices, para que esta empresa tenga una caída así tendría que ocurrir casi un cataclismo pero bueno, hay que tenerla un ojo echado por si las moscas porque la calidad de este negocio lo merece. El tema de los precios es recurrente, hay que evitar a toda costa pagar las empresas excesivamente caras porque perdemos una buena parte de la ganancia potencial y nos lima la rentabilidad.

Como siempre, muchas gracias por la participación

Jon

Qué entradón…y qué razón tienes…Está cara de coj… al igual que otras muchas de esas famosas que todos queremos de yankilandia. A estos PER , yo no las quiero, aunque me llamen memo por invertir en mercados más baratos como nuestro Ibex.

Si algún día tengo la suerte de verlas más abajo…pues a por ellas, si se puede…ahora paso. ¿quién no querría tener a Netslé, J&J, P&G, KO…?

Saludos

Hola Pobre Pecador

La empresa es muy buena y ojo que alguna más de este sector no le va a ir muy a la zaga, hay algunas muy buenas. Yo tampoco pago empresas a ese precio, me parece una exageración que la acabas pagando a la larga, por eso hay que seguir rebuscando para tener unas cuantas a seguir.

Como dices, todos querríamos empresas como esas pero también es verdad que alguna de vez en cuando se pone en precios. Este año dos históricas de esas que todos queremos como Tiffany y Walt Disney han estado en PER nada exagerados, siempre puede surgir alguna oportunidad.

Como siempre, muchas gracias por la participación.

Jon

Es cierto que está cara, ,pero ¿se sabe cómo va a estar dentro de unos años?

Sin duda es una de las mejores empresas del mundo, sin ninguna duda, entonces ¿por qué no tenerla en cartera?

Yo la llevo a precio medio de 75, se que la he comprado cara, pero no creo que dentro de 20 años me arrepienta de haberla comprado a ese precio, y si no, que la hereden mis hijos.

Un saludo y gracias por tan excepcional análisis.

Asier

Hola Asier

Que es una gran empresa no hay ninguna duda y no creo que dentro de 20 años te arrepientas porque haya sido mala inversión. Lo que pasa es que estando cara el potencial de ganancia es menor, ése es el problema que por desgracia tienen casi todas las grandes empresas. Probablemente no será la peor compra que hayas hecho dentro de 20 años pero seguramente las habrá también que te hayan dado más. Por eso es el tema del precio. Ahora bien, yo siempre digo que es mejor una gran empresa como ésta pagada un poco demasiado cara que una mala empresa comprada barata. Las malas no dan normalmente más que disgustos y estas buenas te van a dar un poco más o menos generalmente dependiendo mucho del precio que se pagó. Pero vamos, como te digo no va a estorbarte en la cartera y si no como dices tus hijos las heredarán, yo las heredaría bien contento jajaja.

Como siempre, muchas gracias por la participación.

Jon

Buenas!

Estoy pensando en hacer mi primera entrada en Disney. He estado revisando daros, creo que en los próximos 2-3 años le va a perjudicar la divisa pero ahora mismo está en precios realme te atractivos.

Por otro lado, por circunstancias, estoy rodeado de muchos niños últimamente… (más de lo que me gustaría jejeje) y sí es cierto que hay una cosa que algo tienen en común todos… todos los padres llevan videos de mickey en su movil, o le enchufan el youtube y en casa con la tv de pago, disney channel… No era consciente de la enorme influencia hasta hace más bien poco.

Tengo la duda de, ¿Gana dinero Disney con youtube? Entiendo que sí… internet no le debería perjudicar demasiado… yo mismo, considero un regalo muy bueno para sobrinos y tal, alguna peli de disney en dvd o bluray, cosa que sería impensable hacer con una película cualquiera… supongo que será la magia de disney, pero no sé cómo le podría afectar en el futuro esto.

Le queda todavía un 6% para la MM1000, … creo que está en soporte de 90, la MM1000 en 85 aprox… de momento… voy a pegarle tiro entero y si veo que me pierde un 7-8% le pego cañonazo… (Es curioso cuando le explicas a la gente, que «te alegras» de que baje lo que tienes, porque puedes comprar lo mismo más barato, y que cuando todo sube, no te gusta… te miran con cara de … estás loco 🙂 )

Gracias por este magnífico blog!

Hola David

Pues yo creo que no es mal momento para entrar en Disney, está en un precio atractivo como dices. De hecho, mi hermano ha estado también dudando entre Disney y Trow aunque creo que al final compró de la última.

Puede ser que la divisa le afecte próximamente pero eso será transitorio y a la larga que es lo que nos interesa la posición de Disney sigue siendo magnífica. Como dices a los niños les sigue encantando (y eso es porque hacen bien las cosas, no tengas ninguna duda) por lo que tienen clientes asegurados. Lo de que Internet va a acabar con estas empresas lo llevo escuchando yo muchos años, también iba a acabar con el cine… Y Hollywood sigue ganando cada vez más dinero. Sin ir más lejos el récord de recaudación en España de una película lo consiguió hace poco Ocho apellidos vascos, y creo que había Internet unos cuantos años atrás y, para más inri, con el dichoso IVA cultural que subió al 21%. Mi opinión es que si haces buen producto a la gente en general no le importa pagar por ello. Ahora bien, el problema llega cuando haces algo mediocre, entonces el público no será tan fiel y si pueden escaquearse de pagar lo harán. Creo que los productos Disney no suelen estar entre estos últimos, mientras eso siga así no creo que Internet vaya a acabar con ellos. Puede ser que alguien use Youtube o se descargue algo de ellos pero si lo que producen es bueno serán futuros clientes por ejemplo en parques o cruceros temáticos con lo que recuperarán el dinero por ahí, al final esta empresa ha seguido creciendo a pesar de todo eso.

Tu última reflexión es muy interesante, no eres el único al que le pasa, yo estaba rabioso cuando veía cómo REE se me escapaba cada vez más para arriba y no podría volver a comprar a los precios anteriores, y como dices, nadie me entendía jajaja.

Como siempre, muchas gracias por la participación.

Jon