Nintendo

Hola Compañeros,

Hoy a petición del famoso Loco del Dividendo, voy a mirar una empresa japonesa de sus amores. No suele ser bueno tener empresas de los amores, porque podemos cometer errores debido a una falsa imagen que tenemos por ella. No es algo que no sepa de lo que es, lo he sufrido en mis propias carnes en el pasado, de forma que en el presente y en el futuro estoy mucho más cauto con estas cosas. Las empresas me pueden gustar mucho, pero por lo general, son eso, solo empresas que uno trata de llevar en cartera por mucho tiempo. Hoy nos vamos al mundo de los videojuegos de la mano de Nintendo.

Creo que poca presentación se le puede hacer a la gigantesca empresa nipona de los videojuegos. Raro será el que lea esta entrada que no haya jugado o comprado en una de sus consolas, que hace tantos años empezaron a lanzar. Estamos hablando de una bestia propietaria de la famosa Gameboy, Super Nintendo, Wii o Nintendo Switch. Dentro de los personajes tenemos algunos tan famosos como Mario, Donkey Kong, la seta, Zelda y muchos otros. Como bien me dice el Loco, de esto se puede sacar mucha pasta. Imagínate, si se han sacado millones y millones de dólares de historias de mierda, pues fíjate de esto. El problema radica que entre el se puede y se ha sacado, está la diferencia de lograrlo por el camino, y esto no es tan sencillo como puede parecer. Es obvio que si haces productos de calidad y tienen una acogida decente te forras, es algo obvio. Pero siempre está también el riesgo de que lo que se haga no guste, y se te caiga todo de golpe. Porque estas cosas suceden. En general los productos y juegos de esta empresa me gustan. Mi primera y única video consola fue la Super Nintendo, algunos de mis juegos favoritos los de los personajes citados. El problema es que este tipo de cosas van por modas. La Super tuvo su tiempo, su moda, luego llegó la época de Playstation, Microsoft quiere su parte y por supuesto los PC están copando su parte del mercado. Las plataformas de venta de móviles o tablets, tienen un montón de juegos semi gratis que hacen competencia. El mercado no es tan sencillo como el de hace dos décadas, pero claro está, tampoco cuando aquello era tan grande. No veo problema de mercado, sino más bien veo un problema de modas.

Cuando hablé con el Loco del Dividendo, que fue quién me facilitó un montón de datos debido a que estoy fuera y la capacidad de descargar informes y mirar ciertas cosas es complicado, le dije que hacía varias empresas japonesas juntas, porque la contabilidad es algo diferente y normalmente entre estas diferencias, la divisa y ciertas cosas, necesito unas horas de adaptación. Parece que no, pero pasarte a mirar empresas en China o Japón cuesta más de lo que podemos pensar. Por eso no me gusta tener empresas en las que tenga que estar especialmente pendiente de ellas, porque muchas veces el pasarte a la contabilidad de esa empresa tiene un tiempo de adaptación y para los que no somos profesionales nos cuesta. Me imagino que a los profesionales también, lo que pasa es que ellos disponen de más recursos y tiempo.

La capitalización de Nintendo ronda los $54 billones, una empresa grande, pero que ha subido mucho y no está precisamente en la parte baja de su cotización. Sorprenden sus aproximadamente $12 billones de cash, que imagino yo, que ahora que los tipos empiezan a subir, ayudarán a los resultados de la empresa y cuentan con casi 7000 empleados por el mundo. Lo cierto es que la empresa está muy bien en estos tamaños y es obvio que cualquiera en cualquier parte del mundo ha oído hablar de la empresa, sus productos y sus personajes, de forma que por este punto no presenta ningún problema para la inversión.

Llegamos al balance. Ya os voy a anticipar que esta empresa es cíclica, no se ve aquí, sino que se ve muy claro en los beneficios y las ventas, pero ya me lo imaginaba. El balance en una empresa cíclica es muy importante, pero en una empresa que tiene esta cantidad ingente de dinero guardado en la caja, pues no presenta problemas. No hay deudas, no hay fondo de comercio ni intangibles. Fijaros en una cosa aquí, las marcas y los personajes de Nintento, en su balance figuran como cero. Hay un apunte ridículo en el balance para el software, pero lo dicho, la marca y todos los personajes está a cero, vamos que es obvio que en este balance hay mucho más dinero del que parece. Cuánto estaría dispuesto a pagar una de las grandes por la exclusiva de estos personajes y estas marcas. Recordemos lo que se ha pagado por algunas, de forma que es algo que debemos tener en cuenta. Cuando lleguemos a los márgenes lo veremos con un poco más de detalle. Relación de corrientes de 4, fondos propios del 78%… vamos cosas que no estamos tan acostumbrados a ver por Europa o USA, pero que por Japón son más habituales. No hay mucho de lo que hablar en una empresa de esta calidad de balance, aquí no vamos a tener una quiebra, ni un vencimiento de deuda que no podemos pagar.

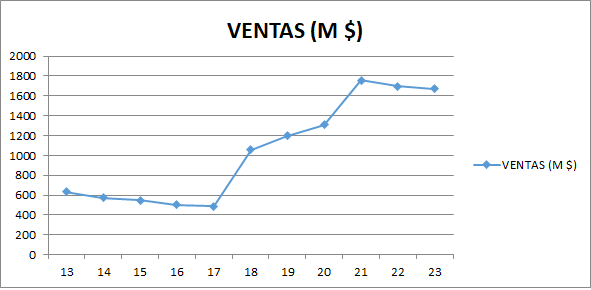

Las ventas de la empresa ya nos empiezan a dar señales de lo que es Nintendo, una empresa cíclica. Vemos que bajan mucho y que suben. Si empezásemos a mirar para atrás y para atrás, veríamos que esto no es la primera vez que sucede. Si lo hacemos con la cotización ya lo vemos claro, porque en estos negocios las ventas y los beneficios van muy de la mano. Es una cíclica en la que las ventas son muy importantes. No se puede decir mucho. Pero voy a decir una cosa más que para las cíclicas y para la bolsa conviene recordar. Justo en el momento más oscuro de la noche, comienza el amanecer, pero también en el momento más caluroso de la tarde el sol comienza a descender. Conviene recordarlo mucho cuando uno se acerca a una empresa cíclica.

Los beneficios de Nintendo han bailado mucho, de hecho, un ejercicio, el 2014 estuvo en pérdidas. Y es que son cosas que pasan en empresas cíclicas, que es lo que es Nintendo. No se puede hacer mucho. Si la siguiente videoconsola no se vende, los personajes sufren. Si esto pasa, las ventas se resienten y por lo tanto los beneficios bajan drásticamente. Hemos de tenerlo totalmente asumido cuando invertimos en una cíclica.

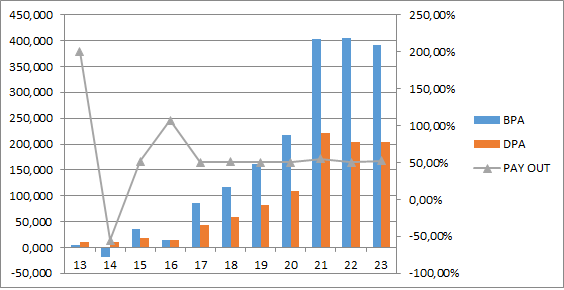

Los márgenes es lo más interesante de esta empresa, y digo interesante, porque a estas alturas ya tengo claro que esta empresa es realmente complicada que pueda a entrar a forma parte de mi cartera, pero como todo, me encanta entrar en las cuentas y los márgenes de las empresas para ver cómo funcionan y lo que hacen. Si cogemos así, a pelo, lo que tenemos, nos sale que tienen un ROE del 21% con un margen neto del 27%. Ya vemos que el negocio es muy bueno. Es bueno cuando va bien, porque cuando va mal se va a pérdidas, pero bueno. Si conseguimos vender y estar en el top de los videojuegos, esto es un negocio de los que hacen historia, eso lo tenemos claro.

Pero ahora vamos a ver los puntos oscuros de esta empresa, porque también los hay. El problema está en que hay muchos años en los que el margen neto está por debajo del 10%. Estar en una empresa de este tipo, con un margen neto por debajo de esta cifra es realmente peligroso, porque pasamos a pérdidas muy rápido. Y como es lógico, si nos vamos a esa cifra, el ROE se resiente. Pero, cuál es el ROE verdadero de esta empresa. Esta es la pregunta interesante de hoy. Hemos de quitar la caja neta que tienen, meter en valor las marcas que tiene y listo, con eso ya lo tenemos. He estado haciendo cálculos y creo que es correcto el ROE del 21%, dado que la caja que tienen nos da un valor que sin duda se podría pagar por esas marcas. Pero el tema que más me preocupa y que más nos debiera de preocupar como inversores es el margen bruto de la empresa. Se ha movido del 22% al 55% algo que es casi imposible encontrar en ningún sitio que siga vivo. Esto nos habla de una forma clara de la empresa. Para esta empresa, como para cualquier cíclica, se compra cuando el margen bruto está en mínimos, o al menos, deteriorado y se vende cuando está en máximos o al menos bien elevado y con muchos beneficios. Esta es la triste historia de una empresa cíclica y lo más interesantes que hay en la entrada de hoy.

Los beneficios de la empresa han ido bien, pero porque hemos cogido unos años en los que todo ha ido bien. Determinar si esto va a seguir así es algo que me es imposible, de forma que como se trata de una cíclica, intuyo que los márgenes brutos, lo más probable es que se vuelvan a contraer, y los beneficios bajarán mucho. No tengo ni la menor idea de cómo le puede afectar una época inflacionaria a esta industria, sobre todo porque no se ha vivido nunca, en los 70 esto no estaba montado, y más atrás ni que hablar tiene. No sabría muy bien a qué comprarlo, de forma que me es completamente imposible determinarlo, de forma que me voy a escenario general, y es que una cíclica vuelve a la parte baja del ciclo, lo que pasa es que no se sabe cuándo. Hemos de contar con que llevamos tres años de beneficios muy buenos, pero que no han crecido. Es decir, que en marzo del 21 presentó muy buenos resultados respecto al pasado, pero ya no han logrado mejorar esto, de forma que cuidado al menos con los precios que pagamos por una empresa que no mejora beneficios en 36 meses. Ya sé todo el rollo de las consolas, los juegos, las pelis… no puedo determinar nada tangible de todo eso.

Los dividendos de la empresa están siendo del 50% del beneficio más o menos. Son dividendos que se están pagando con dinero de verdad. El problema radica en saber lo que puede pasar cuando la cosa cambie, si es que cambia. Es obvio que, si cambia, los dividendos de esta empresa van a bajar, de forma cuidado con esto. No se puede decir mucho más de esta empresa. La empresa paga el dividendo los meses de junio y diciembre. Recordemos que la retención japonesa es casi recuperable al 100%, hay una pequeña cantidad, casi despreciable, que no creo que merezca la pena a nadie reclamar, de forma que por este tema no hay ningún problema con la inversión en este lejano país del sol naciente.

El futuro de la empresa no le veo malo, esto son modas y ciclos. Hemos de tener muy claro que en una empresa cíclica el estado del balance es fundamental y la empresa lo tiene inmejorable, de forma que en caso de que las cosas se pongan feas en el sector, estos no son los primeros en caer. Hemos visto el balance limpio, por lo que la empresa no ha comprado otras marcas o competidores, algo que no estaría mal que se planteara, siempre que controlen los precios. No creo que este sector vaya a desaparecer, de forma que esta empresa será uno de los actores importantes, de eso no cabe duda.

La directiva pues es prudente, es complicado ver una empresa cíclica con este balance. Podríamos decir que hasta es demasiado prudente. Personalmente creo que debieran de recomprar acciones en momentos en los que la cotización se tensiona. No es siempre, pero cuando esto sucede, se puede hacer ganar más dinero a los accionistas con estas operaciones que con la empresa en sí. Creo que alguna operación corporativa más estaría bien. No hemos visto nada de todo esto, y no hubiera estado de más. Por ejemplo, su gran competidora Sega, ha quedado rezagada y en este caso particular, su casi desaparición del panorama es casi mejor que una compra corporativa. Pero creo que grandes marcas emergentes sí que podrían haber sido víctimas de esta empresa para ampliar un poco el espectro. Muchas veces tratamos de comparar este tipo de empresas con Disney, pero vemos cómo ha cambiado y comprado marcas Disney y lo poco que hemos visto en empresas como esta. Directiva prudente, balance sólido, pero no tengo claro que nos podamos esperar mucho más. Ojo, esto no es poco y es suficiente para dormir tranquilo. Pero desde luego, ni de lejos es suficiente para pagar cualquier precio.

De cara a una valoración, pues estamos como siempre, una cíclica, que puede botar mucho pero que mucho. Si alguien tiene alguna duda, que mire el pasado. Creo que hay que hacer un juego de saber cual es el precio medio que puede tener y después tomar un precio para empezar a comprar barato. Invito a todos los interesados a ver el pasado y preguntarse por qué no se puede repetir justamente lo mismo. Y por supuesto, buscar una respuesta sincera. No pagaría de ninguna forma más de 3000 JPY por esta empresa. Y este es un precio muy exigente que está muy lejos de la realidad. Seguramente ni siquiera llegara a ese precio. Según mis cálculos, que no son nada buenos porque no me siento nada cómodo en este sector, está a PER 20 y es cíclica. Ya os podéis imaginar que quiero mínimo la mitad de ese precio. No soy el inversor adecuado para evaluar esta empresa, de forma que esto hace que tenga que aumentar el margen de seguridad para no perder dinero y para estar tranquilo. Sé que es una valoración muy exigente, que no está en la línea con los pensamientos del Loco, pero que yo sinceramente, no encuentro otra. No entiendo bien el negocio ni cómo pueden mantener beneficios y dividendos si cambia el ciclo. Si esto no lo tengo claro, tengo que ser cauto porque puedo perder mi dinero. Es lo que hay. Por cierto, echad la vista atrás y tened en cuenta una cosa. Los ciclos de moda de este sector no son de dos años como en el petróleo, donde las mismas materias se ajustan. Estos ciclos de moda pueden durar 10 años y tan tranquilos, así es la moda. De forma que si empezamos a comprar en los comienzos del fin de la moda podemos perfectamente pasar por una década de infierno, en ventas, beneficios y dividendos. Y por supuesto en cotización. Os puedo asegurar que mantener la posición una década en este escenario y en rojo es jodido no, lo siguiente. Lo voy comentando, sobre todo para los que estáis empezando. Simplemente tenéis que mirar lo que pasó tras la crisis del 2008 y ser sinceros con vosotros mismo. Luego llega toda la recompensa de golpe, pero hay que soportar todo ese tiempo, comprar más en los peores momentos y luego saber vender una parte para pillar beneficios. Es lo que hay en el negocio de las cíclicas, es mejor que lo tengamos claro y asumido desde el principio.

Resumiendo todo, hoy estamos ante una empresa muy conocida, que casi todos hemos utilizado. La empresa tiene un balance muy sólido que es un gran plus. Por otro lado, es cíclica y tiene toda la pinta de parecer que está en la parte alta del ciclo. De forma que cuidado, mucho cuidado con los precios que pagamos y la cantidad que compramos. Los dividendos pueden sufrir, los beneficios también. No es una empresa que se adapte a mi estilo de inversión, pero es una cíclica invertible, sobre todo por la solidad de su balance, y la volatilidad de su cotización. Esto nos da seguridad ante las quiebras y posibilidad de ganar dinero. Pero es complicado poder meterla en cartera porque es poco el tiempo en el que puedo tener dinero disponible y que además esté en precios. No creo que sea una buena idea para los que están acabando porque hay mejores cosas para hacer dividendos, ni tampoco para los que empiezan, que una empresa con esta volatilidad, puede resultar muy complicada psicológicamente si la cosa se pone fea. De forma que el espectro de inversores es más corto de lo que parece. Esto es para inversores que ya tienen escamas, que saben lo que hacen y que saben comprar abajo y no ponerse nerviosos si la cotización sigue en caída. Para una cartera ElDividendo hasta un 0,5% y a plata verde y comprable. Es comprable, pero es totalmente improbable que entre en mi cartera, sobre todo porque en los momentos en los que puede estar en precios, hay muchas más opciones que se adaptan mejor que esta empresa. Una buena empresa, pero muy cíclica para lo que me gusta a mí.

Y esto es todo por hoy, sé que el Loco tiene una idea muy diferente a la mía de la empresa, pero él es un inversor que domina mucho más que yo esta zona del mercado. Sé que hoy he estado un extra de prudente, porque no me queda otra cuando estoy en una zona que no controlo nada bien. Espero que a la empresa le vaya muy bien y podamos ver muchas pelis, muchos videojuegos y poder regalarle a mi hijo una Nintendo, el modelo que sea. Y que la disfrute, que para eso se crearon. Espero que todos vosotros disfrutéis de este tipo de consolas, que cobréis muchos dividendos y tengamos diversión por muchos años de la mano de esta maravillosa marca nipona, pero me temo que no será parte de mi cartera. Esto es todo por hoy, espero que la empresa os haya gustado y como siempre, muchas gracias por la visita.

9 comments to “Nintendo”

Gracias Gorka por la calidad tus análisis y por la ayuda que ofreces

Gran análisis Gorka! Nunca invertiría en esta empresa, y eso que soy un gran aficionado a los videojuegos. Has pensado en sacar un curso/libro de valoración de empresas?? Me gusta mucho tu forma de analizar las empresas, y no, lo siento, pero el curso que tienes con los heroes no me gusta, únicamente por alguno de sus integrantes.

Gracias!

Vamos, que como te cae mal alguno, ya sabes de antemano que el curso de los héroes no te gusta. Vas sin prejuicios.

Exacto, yo le daría encantado mi dinero a Gorka, que sabe de lo que habla y aporta valor. Pero al cuñado del dividendo….pues no me gusta, y no quiero darle un solo euro, gracias

Comentarios como el tuyo sobran aquí. Gorka por una comunidad sana eliminaria el comentario y bloquearia a este personaje.

Gorka está en su derecho de hacer lo que quiera, pero, porque habría de eliminar ese comentario? Se insulta a alguien? No se puede discrepar de la opinión de alguien? Para mí, el loco del dividendo sí que es alguien que encaja en el concepto «cuñado».

Buen análisis. No obstante, en estas empresas quizás es más esclarecedor mirar la cotización en euros o dólares que en yenes, para quitarte la volatilidad de una divisa en la que realmente no vende mucho.

Un saludo.

Hola,

Veo que no valoras la tesis de que se está volviendo menos cíclica (o ésa es su intención) por el negocio de las suscripciones a juegos online (que, es cierto, que no acaba de concretarse en los resultados) y menor dependencia de las consolas en sí. También la monetización de las películas, parques temáticos e IPs entiendo que no los consideras a la hora de valorarla…

Yo he tenido una mínima posición, que vendí porque no podía ampliar ese ADR en degiro y me he quedado fuera viendo la cotización subir. Pero me parece que la empresa va hacia dejar de ser una cíclica y el MOAT que tiene no lo tienen muchas empresas.

Un saludo!

Gracias por tus análisis, Gorka.

Ya que te veo interesado en Japón, busca un rato para echar un vistazo a esta: Shoei co.

Fabrican elementos de protección en general, pero principalmente cascos de moto. Buenos fundamentales: alto porcentaje de beneficios del extranjero, ingresos crecientes año a año, buenos márgenes, y creo que a un precio atractivo (Per 15 con BPA del ultimo año).

A ver si te convence y pronto tenemos un análisis tuyo!