Omega Healthcare

Hola Compañeros:

Hoy nos vamos de nuevo para USA a ver otro REIT que parece que ha pasado de la moda a la desgracia. Hoy es el turno de OHI, Omega Healthcare.

OHI es una empresa que como he dicho ha pasado de la moda a la desgracia, una empresa que ha presentado un crecimiento estupendo, que ha pagado unos dividendos estupendos y a la que parece que últimamente no le sonríe la suerte ni le ayudan mucho los inversores, ya que está en caída libre en bolsa, aún con unas cuentas que yo personalmente no las veo tan malas. Que nadie se engañe, hoy, como con cualquier tipo de REIT, estamos ante ladrillos, y por lo tanto pocas cosas habrá buenas y muchas malas. Pero si algo tenemos que tener claro en el inmobiliario es que hay que comprar barato, el tema de vender ya es más personal, pero la compra ha de ser barata. La venta, en mi caso creo que así será, ha de hacerse cuando ya estamos detectando precios altos en el sector y las rentabilidades por dividendos empiezan a bajar y a tocar mínimos comparadas con el resto de sectores.

Hoy no voy a hablar mucho del negocio, ya que lo hemos hecho con anterioridad y no es cuestión de repetirse. Pero lo que ha de quedar claro es que los ladrillos, si queremos ganar dinero, los hemos de comprar con mucho descuento. La empresa que hoy nos toca es una empresa que se dedica al negocio de residencias de la tercera edad. Parece que hay múltiples estudios de la tendencia al alza en este sector, pero he de recordar que esto no tiene nada que ver con el éxito que pueda tener nuestra inversión. De hecho muchas personas se han podido arruinar invirtiendo en móviles, telecomunicaciones, o bitcoins, siempre que se elija mal el momento y que además se paguen precios altos. Por lo tanto, a pesar de que nos hagan mucha publicidad de la pirámide de población y miles de datos que nos dan, hemos de ser muy prudentes ya que estos principios son aplicables a cualquier negocio, tenga la demanda que tenga. Comprar en el momento oportuno y pagar precios bajos.

Para analizar la empresa me he basado en los resultados de 2016 y he mirado un poco por encima lo que ha publicado desde entones. Creo que lo más importante es lo siguiente:

- Empresa que históricamente lo ha hecho muy bien.

- Aumenta mucho el número de acciones todos los años.

- Generan buen flujo de caja.

- Hay algo de expansión internacional hacia UK.

- Perteneciente al sector de salud, en la zona de residencias de ancianos.

- Todos los años hacen inversiones fuertes para crecer, ya sea por compras o por creación de edificios.

- Hay cierta tendencia bajista en la ocupación de las residencias, lo cual habla del exceso de oferta que se puede estar creando.

- Buena opinión en general de los clientes.

En cuanto al tamaño de la empresa de unos $5 billones más o menos y dependiendo mucho de cuando veamos la cotización, ya que parece que hay una bajada importante. Este tipo de empresas no tiene muchos empleados, ya que ellos se dedican básicamente al alquiler de los edificios y por lo tanto no hay mucha intensidad de mano de obra en esa tarea. De hecho esta empresa cuenta con 60 trabajadores.

En los balances de estas empresas buscamos el FFO que se queda en $0,66 billones para una deuda a largo plazo de $6 billones, lo que nos deja una relación ligeramente superior a 6, que son los rangos habituales en este sector. Recordemos que una empresa tiene deuda y puede que sus activos no valgan mucho, pero que si el negocio va mal, no valdrán en muchos casos casi nada. En este caso, los activos son ladrillos, y si el negocio va mal, pues te quedan los ladrillos. Es algo diferente y que hay que saber verlo. La deuda está emitida a muy largo plazo y tiene una media algo inferior al 4%. No hay demasiada información sobre esto y hay tramos en tipos variables que comenzarán ya a sentir la subida que se está viviendo ya. Hay un pequeño apuro en 2022, lo cual deja unos cuantos años para maniobrar, pero parece que han andado un poco lentos porque el tiempo en el que se prestaba el dinero a largo y casi gratis parece haber finalizado, y por lo tanto ahora volveremos a la normalidad, donde el dinero cuesta dinero cuando se presta.

En cuanto a los márgenes están bien como en todo el sector, margen neto del 42%, pero vemos cómo el pago de intereses se come una gran parte del negocio. No hay mucho que contar en esto ya que el sector es así.

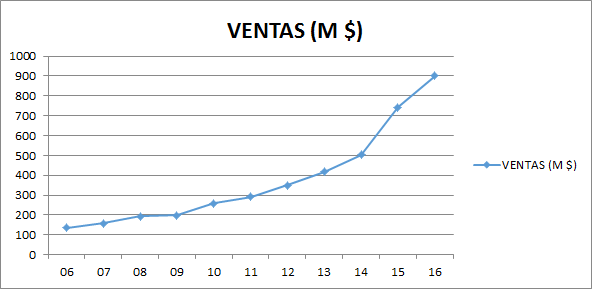

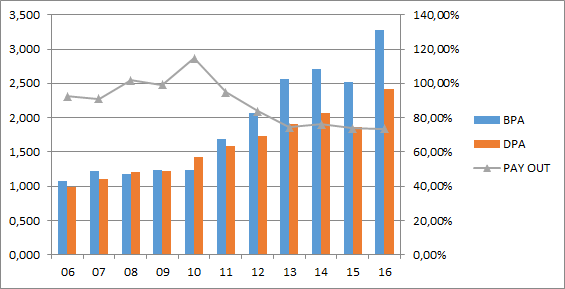

En cuanto a las ventas vemos que han crecido muy fuerte en los últimos años. Este es un gráfico que no nos debe de cegar en las empresas que emiten acciones, hemos de fijarnos mucho más en los datos que vienen en función de la acción. Vemos que el FFO por acción ha crecido a un rango de un 11% anual que es mucho, y que no es nada normal para un negocio de este tipo. Los dividendos vemos que han crecido pero a un rango menor de lo que han crecido los beneficios, de forma que salvo que tengamos algún problema gordo, no hay grandes problemas para ver peligrar los dividendos. He de comentar que he leído algo que no he acabado de entender muy bien sobre la política impositiva en USA y que puede afectar a este sector. La verdad es que me extraña porque todos sabemos que el presidente proviene del sector inmobiliario, de forma que me cuesta creer que vaya a portarse mal con ellos, pero nunca se sabe. De todas formas a estos precios estamos hablando de unas rentabilidades de un 10% de forma que hay margen para que pasen cosas y podamos seguir cobrando unos buenos dividendos.

Hablar de PER y valor contable es complicado en este sector, yo lo que voy a hacer es calcular el valor que me sale a mí por los dos métodos que ya dije. Me sale un valor entre 59$ y 74$, que con la cotización actual me deja un descuento en el primer valor que es el que uso para ver los descuentos, del 56% más o menos, con lo cual, creo que es algo que está bien para empezar a comprar. Al final los ladrillos no son otra cosa que eso, ladrillos. Cuando digo que siempre compro con más del 50% de descuento y que vendo por debajo de mi valor objetivo no es por casualidad. En el 2008, el valor medio de bajadas de inmuebles en USA rondó el 25%, llegando en algunos casos al 50%. En caso de comprar con este descuento, estaría comprando por debajo del valor de mercado del peor día de la peor crisis de las últimas décadas en el mundo. Por lo tanto, creo que, salvo que me haya equivocado mucho en la valoración que puede ser, a estos rangos es complicado perder dinero si no se tiene prisa por vender o necesidad del dinero. Y mientras tanto, cobramos unos dividendos muy golosos.

Sobre el futuro del negocio no hay ninguna duda, no va a haber problemas. Pero hay dos cuestiones a pensar. La primera es la sobre oferta de residencias que por los índices de ocupación ya empieza verse. Lo segundo es que la gente tenga suficiente dinero para poder pagarlo. Estas son las dos cuestiones claves para poder evaluar este tipo de negocios, porque el hecho de que algo tenga mercado y clientes, no implica necesariamente que se vaya a ganar dinero con ello.

La directiva tengo que decir que tienen que ser buenos porque, salvo los gastos financieros que los tienen altos, por lo demás hacen todo como me gusta. Tienen buena valoración de los clientes, la deuda más o menos bien emitida y todo cuadra bien. Me preocupa el exceso de acciones que se están emitiendo. Por lo demás consiguen un coeficiente de habilidad de 67 que no es válido debido al sector y todo cuadra bien y sin más problemas.

Si miramos el gráfico en el largo plazo vemos un desplome terrible a principios de siglo, y después la empresa fue subiendo paulatinamente hasta alcanzar los máximos en 2015. También vemos que en la gran crisis de 2008 lógicamente la empresa sufrió pero no tanto como otras que hemos visto. Eso sí, a raíz de 2015 la empresa ha entrado de nuevo en un ciclo de nuevo claramente descendente, y la vemos claramente por debajo de la media móvil 1000 sesiones. Mirando un poco más de cerca vemos que anda coqueteando con un soporte en torno a 25, y si lo pierde nos iríamos a los 21.50, está en un momento delicado. Por arriba tenemos una pequeña resistencia en 28.50 y otra mucho más arriba en torno a 35.

Resumiendo un poco todo, hoy estamos ante una empresa que ha estado de moda y que se ha pasado. Lo que antes era el futuro ahora es algo apestado que no quiere nadie, y esto cuando es algo que es un negocio medio decente, tiene un valor residual y sobre todo, me lo venden muy barato es algo que siempre me resulta atractivo. Aquí tenemos los problemas que tenemos, los lógicos de las empresas que están muy endeudadas. Si no hubiera temores no nos lo venderían con estos descuentos. Creo que la empresa está bien dirigida, tienen un negocio en el que no faltan clientes y por lo tanto los riesgos están bastante bien medidos. Por otro lado, esto es lo que es, ladrillos, y por lo tanto no podemos pedir grandes cosas a esto. Para una cartera ElDividendo hasta un 2% y en plata verde. Muy buen generador de dividendos, que siempre es capaz de sacarnos una sonrisa. Hoy está barato, hace unos años estuvo muy caro, es lo que hay con las modas.

Antes de seguir viendo este tipo de empresas, quiero decir que todos los REITs que tengamos los debiéramos de considerar como si fueran una sola empresa, que compramos por separado para diversificar dentro de los ladrillos. Pero lo que quiero decir con esto, es que 12 buenos REITs al 2% de cartera nos darían un 25% en ladrillos lo cual no es prudente desde mi punto de vista. Deben sumarse todo y no sobrepasar la barrera del 15% en total y ya me parece mucho. La razón de diversificar o tratar de comprar en cada momento el que está más barato es normal, al final si nos aprovechamos de las modas podemos sacar un dinerillo extra, pero creo que lo mejor es usar un bróker que cobre poco por las operaciones y tratar de estar en varios con mucho descuento. A la hora de vender es igual, iremos soltando papel del que interese en cada momento, ya que los dividendos que pagan no son ninguna tontería. Pero tengo claro que este tipo de empresa son de las que se rotan cuando tienes plusvalías y ves buenas oportunidades en el mercado. Sin más, un saludo y muchas gracias por la visita.

16 comments to “Omega Healthcare”

Buenas tardes. Como siempre muchas gracias por tu análisis.

Estoy esperando con ansias a ver si hay suerte y analizas Ventas y Welltower a ver que comparación puedes hacer. Me parecen las que menor problema tienen hoy en día y para mi las que me harían dormir más tranquilo.

Gran mundo el de los REITS de salud y una gran oportunidad para sacar plusvalías más que dividendos como tu dices.

Un saludo y seguir así!

Hola Miguel,

Pues puede que con tiempo las analicemos, lo que pasa es que estoy priorizando en las que tienen mucho descuento. No me gusta este sector para toda la vida, lo que pasa es que estoy viendo precios de oportunidad y unos dividendos buenos que me hacen dulce la espera. El inmobiliario no es algo que me apasione, y de la comunidad creo sin duda que seré de los peores a la hora de hablar de estas empresas que no me interesan para otra cosa que algo momentáneo.

Un saludo y muchas gracias por participar.

Gorka

Quisiera hacer algunas matizaciones sobre la empresa, que cualquier persona interesada puede leer en esta entrada de mi blog (https://proyecto4millones.blogspot.com/2018/02/primera-venta-de-la-cartera-omega.html).

Solo el 15 % del negocio de OHI es el de residencias asistidas, el 85 % del negocio es el de instalaciones con asistencia de enfermería (traducción aproximada de skilled nursing facilities).

OHI alquila sus propiedades en régimen triple neto (el arrendatario se encarga de pagar el impuesto de bienes inmuebles, el seguro y el mantenimiento).

Los arrendatarios prestan este tipo de servicios de salud y cobran en su mayor parte del gobierno las tarifas establecidas en el sistema sanitario público Medicaid. Las tarifas han bajado y los arrendatarios están teniendo problemas para pagar la renta.

Algunos arrendatarios han dejado de pagar parte o la totalidad de la renta.

Algunos arrendatarios se han declarado en bancarrota.

El dividendo es el 100 % de los fondos disponibles para la distribución.

El dividendo no va a aumentar en 2018 (después de 22 trimestres consecutivos de aumento del dividendo) y hay quien piensa que será recortado en 2019.

A mi me parece una empresa de alto riesgo y deshice mi posición en febrero.

Saludos.

Hola Proyecto4millones,

Veo que tienes la empresa bien vigilada, como debe de ser. Todo lo que dices es cierto, lo que pasa es que en un REIT debemos de tener muy en cuenta el valor intrínseco del activo, a pesar de todo lo que nos cuentas que es verdad, y es lo que hace que podamos entrar con descuentos. Un REIR en el que todo va bien nunca se vende con descuento, sino que se vende con prima (como hay alguno en la actualidad que según mis cálculos está cotizando). Y a mí no me interesa para nada pagar una prima por ladrillos y cemento, sean como sean y estén arrendados como estén, lo que me interesa es comprarlos a por lo menos mitad de precio, esperar que la moda pase, y venderlos. Es algo totalmente contrario a lo que habitualmente hago, pero es lo que he visto en este momento de los mercados, y con una parte muy pequeña de mi cartera, es lo que estoy tratando de hacer. Si me bajan el dividendo, pues sobreviviré y cuando las cosas vuelvan a su ser, que lo harán, volverá el dividendo, subirá la cotización y largaré estas acciones para cambiarlas por otras más acorde a mi operativa habitual. Dudo que lo vayan a bajar a la mitad, de forma que estoy tranquilo. He de recocer que mi cartera ya es grande, y estas cosas a penas se notan, no es lo mismo que alguien que está empezando.

En cuanto a los riesgos, bueno yo creo que había más riesgo cuando se vendían por encima de 40$, ahora simplemente tienen que echar a los morosos y alquilar de nuevo y ajustar un poco precios mientras la oferta y demanda cuadren de nuevo, pagando barato algo que tiene clientes seguro, no veo mayor problema en estos ladrillos, pero como todos sabemos, esto es bolsa, puede pasar cualquier cosa y el tiempo nos da o nos quita la razón.

Un saludo y muchas gracias por toda la información.

Gorka

Buenos días Gorka y Jon,

Gran análisis como a los que nos tenéis acostumbrados.

Todo un mundo este el de los REITs a los que veo yo como una oportunidad de obtener buenos dividendos pero sin ser una empresa para el buy&hold.

Saludos,

Hola Román,

Muchas gracias por tus palabras, yo más o menos lo veo igual. Es que el año ha empezado con todo muy caro y necesitaba matar el mono, he encontrado esto y creo que ese puede sacar dinero. Pero desde luego ni es el grueso de mi cartera, ni creo que dentro de una década esté. De todas formas ya veis que mis últimos movimientos han ido ya en otra dirección.

Un saludo

Gorka

Estoy de acuerdo con Proyecto4Millones. Yo estoy bastante expuesto en OHI tanto que ya tengo una orden para reducir mi posición significativamente. No dudo que la empresa continuara estando a flote pero el dividendo es lo mas importante y ya esta que casi no lo pueden pagar. Me alegro ver que no lo cortaran en su ultimo anuncio hace una semana estoy tomando un gran riesgo en esperar que suba a la orden que tengo puesta haber si se da así lo espero. De todas formas estoy de acuerdo con el colega arriba también que Ventas y Welltower ofrecen una mayor tranquilidad a la hora de pagar su dividendo. El sector REITS entero me gusta bastante aquí continuó capturando. Saludos.

Hola Capturando Dividendos,

Un placer tenerte por aquí. Lo que ambos decís es totalmente correcto, OHI NO ES una empresa apta para la inversión en dividendos crecientes. Yo lo que estoy viendo es problemas que acabarán porque no creo que sean graves y revalorización para vender, es un sector que nunca me ha gustado, pero creo que tiene un buen activo subyacente del que se puede sacar dinero, nada más. Las dos que comentáis ofrecen más tranquilidad, pero mucho menos descuento. Como podrás ver en mis movimientos, te he copiado una compra, me gustó mucho TAP y esa sí que es de las que me gustan para tener en cartera toda la vida.

Un saludo y muchas gracias por participar.

Gorka

Hola, muchas gracias por todos estos análisis.

Me gustaría, si no es mucho pedir, que dijeses algo de First Solar, una empresa que aparentemente tiene un futuro exponencial y que cotiza a múltiplos muy bajos.

Un abrazo y muchas gracias

Hola Jesús:

He mirado por encima la empresa. Puede ser interesante pero hay que tener mucho cuidado con estas empresas para determinar las barreras de entrada que tienen yno veo muchas. Yo no controlo mucho del tema y además ahora mismo es algo bastante cambiante. Si das con la empresa adecuada te forras, pero si entras en alguna que no triunfa se pierde dinero. Es una zona del mercado en la que yo no me siento cómodo. Las impresoras de inyección de tinta fueron la bomba o el PC, pero ha ganado Apple más con solo el iPhone que todos los demás con esas cosas que cambiaron las oficinas. No es lo que se va a vender, sino lo que se va a ganar vendiéndolo que son dos cosas muy diferentes y yo como ya te he dicho, no controlo mucho ese sector y algo tan cambiante no me hace sentir nada cómodo.

Un saludo y gracias por la idea.

Gorka

En cuanto han surgido los primeros problemas (Orianna) la gente se asusta y vende. Es comprensible, pero todas las empresas pasan por altibajos. El dividendo es sostenible salvo que sus tres principales clientes dejen de pagar o renegocien a la baja sus alquileres. Yo he ampliado ligeramente, ya veremos con el tiempo si ha sido una mala decision o una buena. El mercado ya ha descontado una reduccion del dividendo..curiosamente si se produce un recorte del 50% estaria dando un 5% de RPD a precios de esta semana.

SNF es necesario, la mayoria de operaciones de tramutalogia llevan unas semanas/meses de rehabilitacion, no es como en España que va todo incluido jaja.

Toca vigilar la empresa y tomare una decision dependiendo de los resultados que se vean durante este año y el siguiente. Saludos y suerte!

Hola Ziur,

Lo has explicado muy bien, eso es exactamente lo que pasa. Es un negocio que es necesario y hay miedo. Pero a diferencia de otros negocios, en este hay un subyacente que vale mucha pasta y que está ahí. Yo la sigo y si me aburro voy comprando más, de ella y de otras parecidas. El mercado volverá a la normalidad y entonces las venderé. Mientras tanto tengo un dividendo de casi el 10% y si lo bajan a la mitad, pues bueno del 5%. Pero en el momento en que la cosa se normalice, volverá a subir y comprando barato como he hecho, siempre estoy en una posición muy ventajosa.

Un saludo y gracias por participar.

Gorka

Buenas compras en el mes de Abril Gorka. Sólo me genera alguna duda Imperial Brands como activo para el largo plazo. De hecho en su día no calificaste oro Altria. Aunque para los amantes del humo se están dando oportunidades que hace tiempo no se veían. Viendo la de Philip Morris, parece una caída hasta absurda en una sesión de casi el 15%, cuando los fundamentales no han tenido una variación repentina. Saludos.

Hola Heriberto,

Pues la verdad es que estoy contengo con lo que estoy comprando y las cosas van más o menos bien. IMB pues se sale un poco de lo que me es habitual, pero buenos números, negocio de los que me gustan y 7 veces flujo de caja…, es que me lo han puesto difícil el poder resistirme. Un dividendo bueno y sin problemas de doble retención, ha sido difícil resistirme. Además he comprado libras baratas, es que se han juntado demasiadas cosas. El humo no es de mis favoritos, pero bueno, el sector me gusta. PM así como Altria están en precios atractivos, y en el mundo cada vez se fuman más cigarrillos. No es algo que me guste tanto como DIAGEO o competencia, pero es que por flujos de caja estaba muy barata.

Un saludo

Gorka

Hola Gorka, sigo tus comentarios desde hace tiempo y me parece que haces un trabajo encomiable. Estoy analizando varias Sicavs Europeas que cotizan en Bolsa. Tienes alguna opinión al respecto.?. Por norma invierto mitad en small caps y mitad en blue chips españolas, inglesas y holandesas.

Cty, Ree, Eng, San, Prim, Ptec, Bme, Ing, Bkia……….

Un saludo y gracias por tus analisis

Hola Zerep,

No controlo mucho el tema de las SICAVs, de hecho ni siquiera nunca me he planteado entrar ya que no le veo ninguna ventaja sobre los fondos de inversión. Yo la verdad es que antes hacía diferencia entre small y blue chips, pero desde hace un tiempo miro la calidad del negocio y las cuentas y si la empresa me gusta la compro. Últimamente estoy teniendo la sensación de que estoy comprando más empresas pequeñas y casi nada en España, pero bueno esto va por modas y momentos.

Un saludo y muchas gracias por tus palabras.

Gorka