Pandora

Hola Compañeros:

Hoy comenzamos esta ronda europea yendo hasta Dinamarca para ver una empresa que nos han pedido y me ha parecido muy interesante, hoy nos vamos al mundo del gasto y el vicio para ver un negocio de los que me gustan, de los que nadie se acuerda y que todos los días deja mucho dinero para sus accionistas. Hoy es el turno de Pandora.

Durante la época de su fundación, en 1982, Pandora era una pequeña joyería en Copenhague. Los orfebres Per y Winnie Enevoldson, la pareja de fundadores, empezaron a importar joyas de Tailandia. Después de un brillante éxito, se lanzaron a la venta al por mayor. Después de varios años como mayoristas, los Enevoldsen empezaron su propia empresa en Tailandia para controlar mejor la producción. Dos diseñadores, Lone Frandsen y Lisbeth Larsen, han jugado un papel importante en la empresa y han contribuido a la definición del estilo de la marca. En 2011, Pandora es la tercera empresa de joyería del mundo por detrás de Cartier y Tiffany.3

Para esta empresa he tenido que mirar un poco cómo se ve afectada por la sociedad, ya que no conocía demasiado ni la empresa ni sus productos. El resultado ha sido que tengo la sensación que es una empresa dedicada a la clase media alta joven, con un producto que no es excesivamente exclusivo, pero que deja huellas de calidad, diseño y sobre todo marca. Desde la empresa ya nos dicen que su intención es deja huella en un sector en el que las marcas tienen muy poco peso. Mientras que en segmentos como la ropa, relojes, o coches, las marcas aglutinan porcentajes muy altos de ventas (en algunos casos casi el total) para este tipo de joyería (que no es excesivamente cara) no hay este efecto y actualmente representan el 20%. De lo que sí me he dado cuenta es que cada vez es más habitual llegar a una joyería y encontrar una vitrina con productos de Pandora o Swarovski, que vende el joyero del barrio y que hace un par de décadas no lo hacía, sino que vendía sus propios productos. Por lo tanto, margen para crecer la empresa tiene de sobra y por lo tanto es algo que me interesa. El segundo punto interesante para esta empresa es el cliente al que va dirigido. Está claro que en el mundo cada vez hay más personas que se pueden permitir entrar en una tienda de Tiffany, pero lo que quizás muchos no vean que es hay mucha más gentes que puede comprar un anillo o una pulsera en Pandora, y por lo tanto el nivel de posibles clientes potenciales en los próximos años es brutal.

Entre informe e informe me he dedicado a ver sus productos, su web y sus precios. La verdad es que me han parecido unos productos razonablemente bonitos a unos precios bastante competitivos. Miré por curiosidad un anillo similar al que compré cuando me casé y los precios eran ligeramente más altos, pero he de reconocer que el anillo estaba más logrado y en la sociedad en la que vivimos, la mayoría de las parejas buscan más ése más logrado que el ahorro que supone comprar el de toda la vida. Si ese anillo más logrado evitara las cornamentas, os puedo asegurar que vendería toda mi cartera para comprar solo Pandora, pero me temo que este detalle no influye en nada en el sentido que tome el matrimonio, por lo que yo, personalmente creo que es más positivo el ahorro. Por fortuna para Pandora, creo que soy una minoría.

Pandora presume de fabricar con una enorme dedicación y con mucho sistema manual muchas de sus joyas. Para lograr esto, a unos precios razonables, fabrican casi todo en Tailandia donde la mano de obra es más barata y ofrecen bastante transparencia sobre el proceso, dejando muy claro que el proceso lo hacen personas formadas y en lugares aptos. Viendo los resultados, creo que lo que me cuentan es creíble y salvando algún suceso aislado (que para una empresa ya tan grande creo que es inevitable), lo que me cuentan y la realidad se acercan mucho. Otro tema, que en el caso de la moda o el automóvil, no se produce, es la fabricación vertical. Por lo que nos cuentan, no hay apenas subcontratación y ellos tratan de hacer todo el proceso, desde el diseño, a la fabricación completa, distribución y en muchos casos las ventas. Este es el proceso del trabajador, de la hormiguita; el que a mí me gusta encontrarme. Para crecer rápido es más fácil subcontratar todo y dedicarte a vender cualquier mierda, ganando un buen margen. Para crear marca y cimientos en el mundo, creo que es fundamental hacer lo máximo posible del producto y crear imagen de marca para que las personas se sientan muy conformes con el producto y repitan. El crecimiento puede ser más lento, pero sin dudas creo que será mucho más sólido.

Por último, antes de comenzar los puntos habituales, quiero comentar que se consideran joyería, pero que yo no lo considero así de una forma completa. Apenas usan oro o plata, y por lo tanto, no estamos hablando de un nivel como el de Tiffany. No le van a quitar clientes porque esta es otra fiesta. Pocos asiduos de Armani se compran un traje en Zara. Eso no quiere decir que ambos puedan ser excelentes negocios. Y ésta es la mayor duda que tengo, si con este producto pueden lograr crear una marca suficientemente potente de complementos bonitos y con un aire de joya. Creo que sí lo van a lograr para muchos dolores de cabeza de empresas como Burberry o Michael Kors, que tratan de entrar en este negocio con mayores márgenes y un producto peor acabado, pero lo que tengo muy claro es que entre el excesivo precio del oro, y una clase media con muchas ganas de gastar dinero en este sector, encontrarán un espacio muy interesante y que dejará buenos márgenes.

Para analizar esta empresa me he basado en los informes que tienen en la web y sus presentaciones. He tenido que contactar con relación a inversores por un par de dudas y he de reconocer que han sido rápidos, profesionales y me han facilitado todo lo que necesitaba, creo que lo más importante es lo siguiente:

- El crecimiento sigue muy fuerte, en especial en China donde sus productos están vendiendo lo que no está escrito, hay margen para crecer mucho aquí.

- Gran política de apertura de tiendas propias que sigue creciendo y que va a seguir creciendo.

- Se están volviendo muy agresivos con las recompras, señal de que no saben lo que hacer con el dinero, buenas noticias.

- Su mercado crece al 9% anual, pero creo que es mentira, su mercado es algo peor del que nos cuentan y crece más rápido aún.

- Todos los datos están empañados con la moneda, y su devaluación frente al dólar los hace inflarse un poco, pero les favorece para vender más. La realidad es algo peor de lo que nos cuentan, pero esto sólo se dice cuando las cosas van mal.

- Acuerdo con Disney para una colección, gran noticia porque dice muchas cosas buenas de la empresa. Este detalle es meter millones de clientes en tus tiendas y significa que Disney se fía de la empresa para este encargo que no es cualquier chorrada.

Por tamaño estamos ante una empresa de unos $12 billones, lo cual es un tamaño muy interesante para invertir. En el último año han abierto más de 400 tiendas y sacado más de 450 productos, incluida la colección Disney. A día de hoy tiene más de 18.000 empleados repartidos por todo el mundo y en diversas actividades de su estructura vertical, estando presente en más de 100 países.

La relación entre los activos corrientes y los pasivos corrientes queda en 1,37 que no es ninguna maravilla, pero pertenece a un sector que rota mucho los inventarios y se puede permitir rangos más bajos en este punto. Me gustaría que lo aumentaran un poco, pero se están gastando mucho dinero en recompras y esto siempre baja el efectivo y empeora este punto. Simplemente si mejoran esto un poco, éste punto mejoraría lo suficiente, pero como digo, no me preocupa. Los fondos propios son el 46% un buen rango, pero nos encontramos con un fondo de comercio e intangibles que son el 26% lo cual nos empaña un poco el balance. He de comentar que tanta recompra para una empresa que tiene un valor contable bajo en relación con la cotización genera precisamente esto y que no me preocupa demasiado. Creo que debieran de bajar este fondo de comercio ya que no creo que valga tanto, me genera algunas dudas y quizás sea el punto que menos comparto de todo el informe de la empresa.

En términos de deudas la empresa está muy bien, con una deuda de DKK 2,3 billones y un pasivo no corriente de DKK 3 billones para un EBIT de DKK 5,8 billones lo cual nos da rangos bajos sobre 0,5 para el peor de los dos. No hay ningún problema de deuda, de forma que es una gran tranquilidad para empresas de este tamaño y perfil encontrar esto. Con todo ello, los gastos financieros para esta deuda tan baja no son poca cosa y creo que debieran de tratar de mejorar un poco este punto. La empresa está creciendo y puede que esto sea el fruto de créditos antiguos cuando la empresa era mucho más pequeña y sobre todo, menos conocida, no dando la seguridad de prestarle dinero de forma barata. Creo que en el futuro este punto mejorará mucho, mejorando unos márgenes ya de por sí solos muy buenos.

La empresa nos da un ROE de 60% y un margen neto del 22%. Esto habla por sí solo, para una empresa que tiene unos fondos propios altos, este ROE es excelente, síntoma del gran negocio que tienen. Un detalle, Tiffany necesita muchos más activos para el mismo margen, por lo cual esta empresa es más efectiva. La cuestión es si estos clientes son de tanta calidad y redundancia como lo son los de Tiffany. Valor hoy no sé si añadirán mucho, pero desde luego son capaces de vender con mucho margen y por lo tanto, sin lugar a dudas, estamos ante un buen negocio.

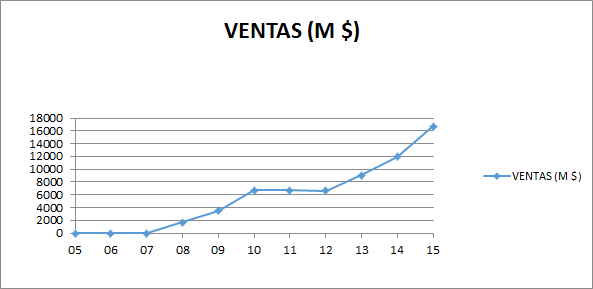

Las ventas de la empresa han crecido mucho, y eso que no contamos con todos los informes que quisiéramos ya que la empresa es pública desde cuando lo es y por lo tanto, no tenemos toda la información que es habitual. Al decidir expandirse, es normal este crecimiento, y lo que tenemos que evaluar es cuánto le queda. Creo que le queda un buen margen, para unos 10 años de crecimiento y expansión, pero a un nivel más bajo. Creo que lo han hecho muy bien y nada indica que lo vayan a hacer mal a partir de ahora, pero estos niveles de expansión son limitados.

Para el caso de los beneficios, sucede lo mismo, la empresa los ha mejorado enormemente y esto es muy buena señal, además se están empezando a beneficiar de la economía de escala, que para este negocio es muy importante, lo cual, a su vez, hace más complicado a la competencia entrar.

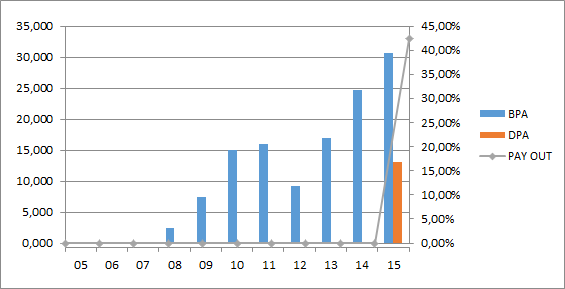

El caso de los dividendos no tengo mucha información porque la empresa es joven. Nos hablan de que van a comenzar a recomprar de forma agresiva acciones y ya lo están haciendo. Son cosas que hacen a uno olvidar que está en Europa, pero aquí también hay empresas que se acuerdan de sus accionistas. No puedo decir mucho, advertir que la doble retención para Dinamarca es del 27%, un auténtico palo fiscal, que en teoría se puede recuperar y que la empresa hace un solo pago en el mes de marzo. Nos hablan de una intención de pagar un dividendo parecido al actual y con tendencia alcista.

El valor contable de la acción se queda en 52DKK, pero como ya he comentado, las recompras que están haciendo tienen este efecto y no lo veo problema. Es un negocio que vende más ideas y diseños que oro o plata y esto se nota mucho en los valores de libros, no hay otra historia. La cotización queda muy lejos de esto. El PER para esta empresa es de 19, pero tenemos que tener en cuenta la moneda, esta empresa ha bajado sobre el dólar o el euro y eso se verá en mejoría de cara a los resultados de fin de año. Además una moneda débil hace que venda más y mejor. El PER no me parece excesivo para lo que estoy viendo últimamente por los mercados, que en el momento que aparece una buena empresa me piden unos múltiplos increíbles. Creo que es algo razonable, ya que le queda recorrido y es un buen negocio, creo que no decepcionará al que la compre. Desde luego, no es ahora mismo para entrar fuerte, pero al que le guste este tipo de negocios puede a estos precios hacer una pequeña compra, no será la mejor de vuestra vida, pero tampoco creo que vaya a ser ni siquiera de las regulares.

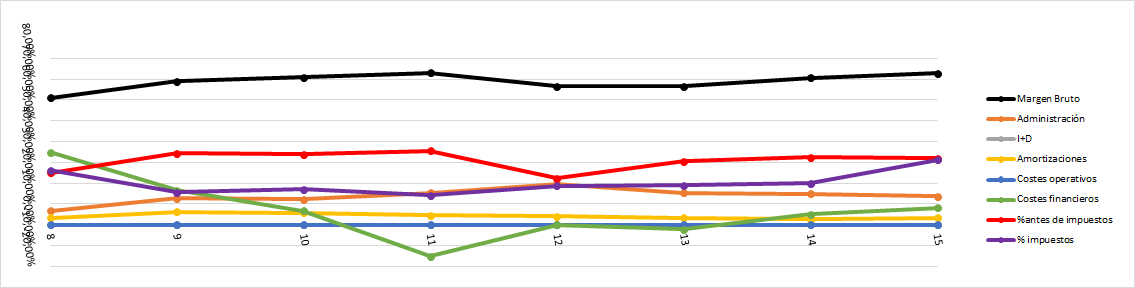

La gráfica de las Lamentaciones está limpia, es corta pero está limpia. Vemos como la empresa se ha librado de los gastos financieros, como el margen bruto tiene tendencia alcista (economía de escala) y como todo está muy plano, incluso para una empresa que era pequeña y debiera de haber presentado mucha más volatilidad en estos gráficos. La línea de las amortizaciones está baja y pagan los impuestos que deben de pagar. Está todo perfecto. Esta empresa no tiene que gastarse grandes sumas en investigación y con unos buenos diseñadores y fabricando calidad, si consigue instaurar la marca, lo tiene fácil. Creo que esta gráfica seguirá bastante plana.

Sobre el equipo directivo y los trabajadores lo veo todo correcto. La empresa produce fuera, pero no en China. Se preocupa de sus trabajadores y hacen mención a muchas cosas sobre este tema en los informes. La estructura vertical me gusta para este tipo de negocios cuando se trata de llegar para quedarse. Los que no saben dónde andan y a dónde quieren ir, hacen justo lo contrario para liquidar rápido cuando las cosas vengan feas. La planificación de la empresa, el interés por los accionistas, la solidez financiera, son cosas que me gusta ver como están aquí. Creo que es de los mejores equipos directivos que he visto. Es cierto que no tienen un negocio complicado, pero lo están sabiendo llevar a donde deben llevarlo. Hay muchas marcas parecidas que no despegan y no todo se puede achacar al negocio, ellos lo han hecho muy bien. He de hacer una mención al departamento de inversores con el que hemos tenido que contactar dos veces. Han sido excelentes. La primera vez en relación a los dividendos, y la persona que nos atendió nos dio no sólo la información que pedimos, sino el enlace con la hacienda danesa para consultar devoluciones y este tipo de cosas. La segunda vez por un problema con los informes anuales; estando la persona en cuestión de vacaciones. Inmediatamente me llegó un mail automático diciendo que estaba de vacaciones y con el contacto que le cubría. Pero para mi sorpresa, la persona que estaba de vacaciones me contestó en 24 horas desde su casa dando solución al problema. Este tipo de cosas no son casualidades, sino que es el fruto del orden y el querer hacer bien las cosas en una empresa y esto lo valoro mucho. Se llama interés y responsabilidad. Meses después sigo esperando la respuesta de otras empresas… Creo que con lo dicho está muy claro que me puedo sentir estupendamente siendo socio de este proyecto, mucho más de lo normal.

La gráfica pues es la que es, creo que lleva un mercado lateral porque los inversores se están olvidando un poco de esta empresa, son cosas que a veces suceden y que hemos de aprovechar para comprar cuando estamos interesados. Ahora mismo está en medio de un mercado lateral entre 800DKK y 1.000DKK que es un lugar genial para comprar cada vez que se acerque a los 800DKK. Sobre el precio es complicado hablar, está claramente lejos de la media, pero no es algo muy significativo ya que es una empresa creciendo y que además puede crecer bastante. He calculado un precio de compra por dos métodos diferentes que suelo usar y me sale que comprando sobre las 850DKK tengo y diciendo que las cosas irán la mitad de bien en el futuro (cosa que tengo mis dudas) de ganar como un 9% además de los dividendos. Pero hay un dato que no sé cómo meter en la ecuación, y es la recompra de las acciones que no se ha hecho hasta ahora. Si se hace a estos precios, creo que la cosa se cumplirá, pero si se empieza a recomprar a cualquier precio no creo que lleguen. Lo que hará esta directiva no lo sé porque son nuevos, la empresa es nueva y no tengo dónde mirar. Se lo preguntaría, pero ni siquiera sé si se lo han planteado y además no me tienen por qué contestar ya que estas cosas se revisan anualmente y yo miro a muy largo plazo, no hay respuesta adecuada porque no se sabe nada. Por lo tanto, veo los precios actuales como algo razonable y que no nos va a hacer ricos de verdad, será simplemente una inversión razonable, mucho mejor que cualquier producto que nos ofrezca el banco, pero no será la inversión de nuestra vida.

Sobre el negocio soy muy positivo, pero todo pasa porque esta empresa logre marcar la diferencia de marca. Ellos se nos presentan como una joyería y en este punto yo discrepo. Esta empresa jamás será Tiffany y sus clientes no serán los mismos. Pero esta empresa puede convertirse en una empresa tipo Nike, empresa que vende a la clase media de una forma masiva con unos márgenes estupendos. Nike sabe muy bien que no puede competir con Armani en ropa y no fabrica trajes de calidad. De la misma forma, dudo mucho que Pandora vaya a dedicarse a vender anillos con diamantes, pero eso no quita que seas una gran marca reconocida y ganes un margen estupendo. Este es el punto más complicado de todos, evaluar todo esto. Hay un agujero en el mercado enorme que lo puede ocupar, pero que lo pueda ocupar no significa que lo vaya a ocupar y éste es el mayor de los problemas. Confío que cogerán un buen hueco de ese mercado, pero todos tenemos que comprender que ser el que mejor posicionado está para coger ese hueco es muy diferente a que ya tengas ese hueco, y por lo tanto este tipo de incertidumbre resta puntos.

Resumiendo un poco todo, hoy estamos ante una empresa joven pero que presenta un tamaño que me gusta. Las cuentas están muy bien, el balance un poco justo, pero entre las recompras y la expansión lo entiendo y acepto. Tengo dudas sobre ese fondo de comercio, que a mi entender no vale lo que dicen, pero que si cogen la marca que cuentan no solo lo vale sino que se queda corto. La empresa está muy bien dirigida y opera en un negocio muy bueno que deja buenos márgenes. No veo grandes peligros por la solidez financiera y que creo que mejorará en los próximos años. El equipo es muy bueno y el negocio tiene futuro. Pero no está establecida y no es Tiffany, por mucho que me lo cuenten y me doren la píldora, las cosas son como son. Además tengo serias dudas que haciendo lo que hacen, algún día lo sean, ya que el público es otro. Para una cartera ElDividendo hasta un 7% en oro rojo; y aquí llega la sorpresa, esta empresa debe de estar ahí, pero Tiffany es mejor. Tras más de un año de seguimiento a Tiffany y estudio del problema que les bajó un eslabón, he decidido que se merecen un ascenso de un punto y por lo tanto esta maravillosa empresa será la primera en ascender dentro de las grandes, creo que se lo merecen y hoy con este análisis he llegado a la conclusión que debe de ser hecho. Empresas similares pero establecidas como Tiffany o Nike estarán un escalón por encima de Pandora por el momento.

Y dicho esto quiero recordar la finalidad última de esta lista. No es determinar cuál es la mejor inversión, sino la empresa con menos riesgo de problemas, teniendo un negocio que es estupendo. Hoy tenemos el ejemplo perfecto, comprando Pandora se puede ganar mucho más dinero que comprando Nike o Tiffany (supongo PER idénticos), pero comprando estas dos, tenemos mucho menos riesgo de tener problemas ya que son mercados muy establecidos y por lo tanto es más difícil que la competencia les desbanque. Espero que se entienda y que disfrutéis de esta maravillosa lista que sigue creciendo. Como siempre, esperamos que haya gustado y muchas gracias por la visita.

16 comments to “Pandora”

Buenas, muchas gracias por los análisis, aunque no comente me los leo todos.

Respecto a Pandora en una cartera a largo plazo no la cabo de ver.

Comprar Pandora pudiendo tener LVMH, TIFFANY o RITCHEMONT. De este sector yo solo me iría a LVMH, por calidad y diversificación. Otra cosa es entrar buscando valor temporal y luego vender, pero yo así no opero que la lio, para esos casos uso los fondos.

Saludos.

Hola Farmacéutico:

Hoy miramos de forma un poco diferente, pero te entiendo. Yo cuando comencé el análisis tenía una sensación parecida, pero según lo iba haciendo, me iba gustando más y más. La empresa está terriblemente bien dirigida y hacen las cosas muy bien, no digo que las tres que citas no lo hagan. La razón de mirar para esta empresa es que tiene mucho más margen para crecer que las que nombras y que además no está cara del todo. Tengo pendiente de analizar la empresa que comentas y puede que en la ronda por Europa me anime con ella. Creo que Pandora va a pasar a formar parte de la clase media, pero está claro que no es Tiffany y por lo tanto hay un cierto riesgo, pero que no creo muy grande ya que hacen las cosas especialmente bien, y esto ha pesado mucho en la calificación.

Un saludo y gracias por dar tu visión, es muy bueno que veamos otros puntos de vista, ya que a veces nos cegamos con nuestra visión o interpretación.

Gorka

Buenas,

Gracias por analizar esta empresa que os sugeri hace ya unos 4 meses, menuda lista de espera teneis ni la seguridad social jejeje.

Como esperaba os ha gustado aunque no está exenta de invertidumbres. Ademas es de un sector que no tenemos en España.

Creo que en un futuro podria ser una de las grandes beneficiadas por el crecimiento de la clase media mundial si consigue crear imagen de marca. A la gente le encanta comprar objetos premium a precios asequibles, y creo que las empresas que consigan meter sus productos en ese nicho tendran un buen futuro, ejemplo de ello son los buenos resultados de bmw o mercedes buscando un publico menos exclusivo.

La mayoria de empresas de este sector estan caras ahora mismo asi que me estoy planteando acumular algo de Pandora si cae por debajo de las 800 coronas, eso si debe ponderar menos que otras empresas mas grandes y afianzadas en una cartera enfocada a dividendos.

Saludos

Hola ReyDu:

La verdad es que la lista de espera es grande, y hay para muy largo. Ya me gustaría ir al ritmo de la seguridad social, ya te digo que la lista es larga. Precisamente hoy he mirado la carpeta en la que tengo descargados los informes de las empresas que tengo en la lista y son 155 para ser exactos. Y faltan las últimas que que he descubierto o me han pedido, que no las he descargado, de forma que tengo trabajo para rato, pero me lo paso genial. Además hemos querido meter unas cuantas empresas interesantes en unos precios razonables al inicio del año y pensamos que esta era una empresa genial para comenzar la ronda por Europa, todo ha contribuido un poco a este retraso, pero creo que todavía tengo peticiones anteriores a esta empresa sin publicar y que poco a poco queremos ir sacando adelante. Tratamos de hacer una petición a la semana y la otra empresa la proponemos nosotros, pero bueno, siempre hay excepciones.

Como comentas, la empresa nos ha gustado y a medida que la analizaba, me ha gustado más. Hay mucho mercado para este negocio, y el sector es mucho mejor que el de cualquier empresa como por ejemplo las del automovil. Lo mismo me pasa con la ropa, este es un negocio más sencillo de llevar y además deja un margen muy bueno. Y la gestión que llevan de la empresa es algo que me ha gustado, son muy serios y me gusta lo que veo, para mí esto es muy importante.

Para una cartera de dividendos el mayor problema que le vemos es el tema de las dobles retenciones, creemos que irá haciendo hueco en el mercado y que ha llegado para quedarse. Por supuesto, hay otras empresas más afianzadas, pero no siempre se compran empresas con este ROE y estos márgenes a un PER de 16.

Un saludo y muchas gracias por la idea de empresa, siempre es un placer analizar cualquier empresa, pero cuando es buena como esta, la alegría es doble.

Gorka

Un análisis muy interesante. Os copio lo que comentó el CEO en la presentacion de resultados este mes con respecto a la política de dividendos y recompras:

If we look at our dividend policy, as you have probably recognized, we have changed it based also on some of the recommendations we’ve had, so that we’ve taken upon ourselves to take more dividend and a bit less share buyback. The way we have done it is actually to kind of have a little bit of the same distribution over the year, like the share buyback. That’s why we’re taking DKK1 billion per quarter. So as we kind of get our cash in, we can pay it out, the excess part of the cash.

I think the way you should look at it is that now we have this new regime and DKK1 billion per quarter, and then think probably a bit more in the direction of us topping up with share buyback on the base dividend that we think is a strong testament of our belief in the business.

Teniendo en cuenta el BPA de 2016, cotiza a PER 15,6 y tienen idea de cuatro dividendos en 2017 de 9 DKK cada uno, con lo que tendría una RPD de 4.4% aprox. Para mí ahora mismo está en precio. Saludos a todos.

Hola Joaquín:

Interesante la información que nos das. Personalmente no me gusta, ya que las recompras me ahorran la doble rentención y retribuyen al accionista igual cuando miramos a largo plazo. Lo que me gusta es que tienen intenciones de seguir con las recompras. Hemos de tener en cuenta que una empresa que recompra por debajo de PER 17, cuando logran ROE altos, como es el caso, suelen tener un comportamiento excelente a medio y largo plazo para el accionista de toda la vida. Yo comparto lo de que está en precio, no es una ganga, pero para cómo vemos el mercado en general, una emrpesa de esta calidad no está cotizando para nada cara.

Un saludo y gracias por la aportación

Gorka

Me gustaría abrir una tienda de Pandora en Puerto Rico ,si me pudieran orientar se lo agradeceré, lo mío son los negocios

Hola Charitin:

Sentimos mucho no poder ayudarte porque no tenemos ni idea de estos asuntos. Como he comentado la atención de la empresa a inversores es muy buena y rápida, así que puedes contactar con ellos, que son los que te pueden ayudar.

No podemos hacer otra cosa que desearte mucha suerte en esta aventura y muchas gracias por participar.

Gorka

Llevo bastantes añoS comprando ocasionalmente joyas de Pandora en una de sus tiendas. La verdad es que los diseños y la presentación de sus productos me gustan. Pero no sabía nada de la empresa. Gracias Gorka y Jon por este nuevo análisis.

Hola Salvatierra:

Una opinión de un cliente es una cosa importante, por lo que he visto la aceptación es bastante buena. Muchas veces tenemos delante de nuestras narices grandes negocios y no los vemos. En España ha sucedido mucho con Inditex o incluso con Ebro Foods, grandes empresas que vemos a diario y que por una razón u otra, la gran mayoría hemos dejado pasar.

Un saludo y gracias por participar.

Gorka

Hola,

Muy interesante, tenía buenas referencias de ella, y veo que sigue igual de bien, esta vez la apunto en serio para ponerla junto a tif. Un saludo.

HRono

Hola HRono:

Pues ha resultado una gran empresa, y es de las que hay que tener vigilada de cerca, porque este tipo de compañías cuando dan señales de compra, y ahora no está precisamente cara, no dura mucho tiempo y hay que estar atento para comprar.

Un saludo y muchas gracias por participar.

Gorka

No sé si azValor o Bestinver, creo que azValor, la empezó llevando con un porcentaje razonable de la cartera. Luego ya la fueron vendiendo.

Saludos!

Hola MuchoInvertir:

Me suena a Bestinver, pero no estoy seguro. Una vez más, ellos juegan con mucha ventaja tanto en comisiones como fiscalmente, nosotros tenemos que afinar más las compras y las ventas ya que no tenemos ventajas fiscales. Pero por otra parte, tener que pensar mejor las posiciones tiene una ventaja, operas mucho menos y eso tiene sus consecuencias positivas también. La inactividad que produce el no tener estas ventajas me ha dado muchas veces buenos resultados, aunque pueda parecer mentira.

Un saludo y muchas gracias por participar.

Gorka

Aprovechando que se ha puesto a buen precio me he decidido a entrar.

Aquí un análisis interesante:

http://seekingalpha.com/article/4044913-pandora-s-will-growth-model-suffer-cannibalization

Hola Javier:

Pues a ver si hay suerte, la verdad es que los datos son muy buenos y he de reconocer que la empresa me gustó más de lo que pensaba. Esperemos que la inversión te vaya bien.

Un saludo

Gorka