Parker Hannifin

Hola Compañeros,

Hoy a sugerencia de uno de vosotros me marcho para USA a por una empresa que creía no conocer y desde que me la presentaron he tardado menos de una semana en encontrarme en mi puesto de trabajo con multitud de productos suyos, puede parecer increíble, jamás me había percatado del fabricante de dichos productos. Hoy vamos a ver a Parker – Hannifin.

La empresa fue fundada en 1918 por Arthur L. Parker en Cleveland, Ohio. El primer producto de la empresa eran frenos neumáticos para camiones y autobuses, allá por los años 20. Curiosamente, en un viaje promocional en 1919, un autobús completamente equipado con el sistema de la empresa reventó un neumático, lo que puso la reputación y por ende la supervivencia de la empresa en serio riesgo. Recomenzaron con ese negocio en 1924.

El interés de la compañía por el negocio aeronáutico hizo que Charles Lindbergh llevara sus sistemas en el histórico primer vuelo que cruzó el Atlántico en 1927. En 1935 Parker compraría la empresa Hupp Motor Car, que estaba en la bancarrota expandiéndose de esta forma notablemente.

Durante los años 40 las mujeres cobrarían gran importancia ya que la mayoría de los hombres jóvenes estaban en la guerra. Cuando Parker murió en 1945 sería su mujer Helen quien usaría el dinero del seguro de vida del fundador para mantener la compañía a flote. También cambió el equipo de dirección en busca de nuevas estrategias, y todo a la vez que criaba a sus niños.

A partir de ahí las cosas fueron mucho mejor para la empresa, que comenzó a crecer y

expandirse paulatinamente hasta llegar a lo que es hoy en día.

El negocio de PH es algo que me gusta de sobremanera. Son ese montón de cosas que tenemos que comprar y que son necesarias, que no te acuerdas nunca que las tienes, y que desconoces hasta el día que te las presentan o las necesitas porque pasa algo. Habré usado piezas de esta empresa por decenas, estoy seguro. Las he cambiado, las he pedido por si las moscas, las he usado y hasta hace unos días ni me había percatado de su existencia. Mayormente hablando, esta empresa suministra multitud de complementos y actuadores para circuitos de aire, aceite hidráulico de potencia, refrigeración y otros fluidos. Aunque no nos demos cuenta, la demanda de estos circuitos de movilidad es enorme. Cada vez que automatizamos algo tenemos que usar en la mayoría de las ocasiones uno de estos sistemas y como no puede ser de otra forma, unos lo diseñan, otros ponen las piezas difíciles, unos lo montan y PH te suministra un montón de pequeñas cosas que son muy necesarias pero que sin ellas no funciona nada.

Como norma general este tipo de piezas se cambia con los años pero no de una forma tan intensa como los filtros o ciertos productos de mantenimiento habitual. De forma que esta empresa es más sensible al ciclo que otras, cosa que tenemos que tener en cuenta. No es una cíclica, eso lo debemos de tener muy claro, pero sí que es un poco sensible al ciclo.

La empresa está dividida de forma que parece que toca muchos campos, pero la realidad es que es mucho menos de lo que parece, están prácticamente todos relacionados. Es lo mismo pero fabricado de una forma concreta (como tiene que ser por necesidad) para distintos gremios. Un manguito de un avión es distinto que el de una máquina CAT. Pero sigue siendo un manguito. Esto me ha tranquilizado mucho, porque en las presentaciones me estaba dando la sensación de estar analizando un conglomerado enorme. Y lo es, pero todo de lo mismo. Vaya por delante que no estoy quitando mérito ni diciendo que hacer todo es igual y fácil, solo digo que es mucho mejor hacer los mismos manguitos para aviones, barcos, camiones y excavadoras que hacer aviones, barcos, camiones y excavadoras completas. Al final tienes una tecnología que adaptas y la experiencia de unos te sirve para otros. Esto hace que la venta por segmentos no sea muy importante y sí el avance de la economía y la robotización y automatización de procesos.

De cara al futuro no le veo mayores problemas. Como barreras de entrada tampoco le veo demasiadas, es experiencia y el saber hacer las cosas, pero la realidad es que tampoco se vayan a pensar que hay mucha diferencia entre comprar esta marca y otras de la competencia. Un tema que va en su contra es que venden productos que no afectan nada al proceso, es decir, el de mantenimiento tiene que tener ciertos productos de estos señores en el almacén sí o sí. Si se rompen los cambia y por lo general en menos de una hora está todo listo. De los que he probado ninguno es crítico, de forma que los chatarreros comprarán piezas compatibles. Para ciertos sectores como el aeroespacial la cosa es diferente, pero desgraciadamente en muchos de los sectores que trabajan tengo la sensación de que no hay demasiadas barreras de entrada. La parte buena es que todo el que llame al servicio técnico oficial usará sus piezas, y eso es una ventaja competitiva, por lo que he probado, sus productos son de buena calidad y no te tienes que estar preocupando por ellos. De hecho creo que nunca he tenido que parar nada por uno de sus productos, cosa que casi ninguna marca puede permitirse el lujo de decir. Dentro de su mercado son pequeños y representan un trozo muy pequeño, de forma que si lo hacen bien, van comprando las buenas empresas y desarrollan buenos productos, creo que tienen mucho margen para crecer, primero por lo que su sector crecerá y segundo por lo que irán pillando de la competencia.

E

llos se plantean el futuro tomando muchas medidas de ahorro y mejora. Tienen un plan para evitar accidentes a los trabajadores y están muy implicados en la implantación de plataformas digitales en su negocio. Nos cuentan que quieren crecer en base a crecimiento orgánico, compras de otras empresas de la competencia y creación de nuevos servicios, como por ejemplo más servicios técnicos. Las inversiones y la política de dividendos están claras y a los clientes quieren tratarlos bien aumentando la velocidad de servicio y el grado de satisfacción. Creo que todo está correcto.

La empresa está dividida en las siguientes divisiones, de las cuales nos cuenta que esperan un potencial futuro semejante, en fin, no me lo creo, pero es lo que nos dicen:

- Sistemas motores.

- Fluidos y control de procesos.

- Filtrado y materiales (aquí hacen alguna cosa más y nueva)

El año 2.015 lo tienen cerrado y ya han publicado parte del 2.016. Basándome en el año cerrado, lo que hay del actual, las presentaciones a inversores y los 10-k que he descargado, creo que lo más destacable es lo siguiente:

- Empresa de picos y palas aburrida, que pasa desapercibida y con muy buena historia en el pasado.

- A la empresa el efecto divisa le está pasando factura y no es pequeña.

- Año 2.015 cerrado en plano, y el presente va mal, han bajado las predicciones que tenían y ya veremos cómo se cierran

- Empresa inmersa en un proceso de reorganización y optimización que hará una empresa más eficiente.

- División de sellado que es pequeña pero que presenta un futuro brillante.

La empresa ya ha comprado muchas otras empresas en el pasado. Como ya he dicho, desarrollan sus propios productos. Me ha llamado la atención dos cosas que he visto. La primera es un modelo de movilidad humana para personas. Me ha resultado curioso, consigue que una persona en silla de ruedas pueda caminar de una forma un tanto pobre, pero es el comienzo de lo que puede ser una revolución para muchas personas que mejorarán su calidad de vida, y en futuras versiones, quién sabe a dónde pueden llegar. El segundo desarrollo es un sellante para el fracking que ya está en uso y que parece que funciona bien. Si tenemos en cuenta que en los años futuros mucho petróleo se sacará según esta vía, aquí tenemos un buen mercado para vender. Como muchos ya os habréis percatado, en los presentes momentos deben estar vendiendo entre poco y nada, pero estas cosas cambian y todo llegará.

Por capitalización estaríamos hablando de una empresa de $14 billones que es un tamaño adecuado para una inversión como la que buscamos. Puede que me gustara un poco más grande, pero por otro lado esta empresa puede crecer de una forma sana durante un buen periodo de tiempo antes de convertirse en grande. La empresa cuenta con unos 55.000 empleados repartidos por todo el mundo.

La relación de los activos corrientes con los pasivos corrientes es de 2,38 lo cual está muy bien y me garantiza tranquilidad en el corto plazo. He de decir que esta empresa vende a muchas otras empresas, entre otras las mejores y más grandes del mundo, de las que suele ser mejor cobrar que de otros personajes. Lo cual nos indica que podría permitirse un rango menor aquí, que no se lo permiten y por ni no hay problema, lo prefiero así. Los fondos propios representan el 41,5% de la empresa y creo que es un rango aceptable. He de comentar que ha bajado un poco como consecuencia de una recompra un poco agresiva de acciones que veremos más adelante, habitualmente están un poco por encima de este rango. Los inventarios los mantienen constantes, y esto es algo que me preocupa en empresas de este tipo, si se empieza a almacenar producto es por una razón, no se vende. Lo que no se vende no se suele cobrar.

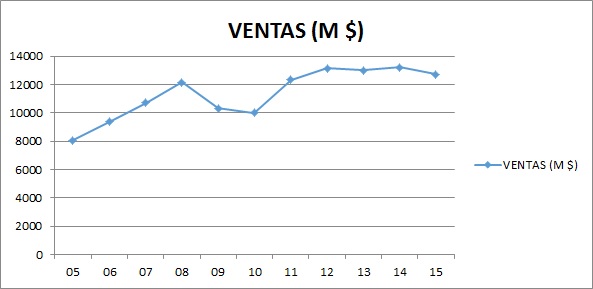

Las ventas han crecido en la historia, pero están un poco estancadas en los últimos tiempos. Hemos de tener en cuenta que los nuevos materiales y procesos han abaratado mucho este tipo de productos, y aunque la empresa ha mejorado en márgenes no ha podido aumentar las ventas todo lo que me gustaría. Si las empresas se vuelven un poco más automáticas y comienzan un retorno a USA y Europa, es posible que este punto mejore razonablemente. Las ventas y los beneficios se distribuyen de la siguiente forma:

- USA : 45% ventas – 52% beneficio operativo.

- Internacional: 37% ventas – 31% beneficio operativo.

- Aeroespacial: 18% ventas – 16% beneficio operativo.

Vemos que hay margen para crecer en el mundo y que la moneda está pesando en la empresa, ahora tocarán unos años de dólar fuerte en los cuales siempre se hace más difícil vender fuera de casa por la carestía de la moneda.

La deuda de la empresa no es pequeña, tampoco grande. La deuda a largo plazo es de $2,7 billones y los pasivos no corrientes de $4,8 billones. Presentan un EBIT de $1,5 billones de forma que nos queda una relación de 1,8 y 3,2 veces que son rangos controlables. Hemos de decir que recientemente la empresa se ha endeudado para recomprar acciones. Esta empresa como otras muchas, han elegido mal el momento de recompras y han pagado en exceso por esas acciones. Lo que pasa es que han obtenido unas condiciones financieras muy positivas y el flujo de caja les permite poder hacer este tipo de operaciones sin poner el riesgo de la empresa. No me acaba de gustar pagar en exceso al que abandona la empresa, pero como es una práctica habitual en la empresa y además se ha financiado a muy largo plazo la doy por aceptable, sin más. La empresa ha emitido bonos a 10, 20 y 30 años a precios del 3,30%, 4,20% y 4,45% respectivamente. Barato no es que sea, pero es a muy largo plazo y con las acciones que se recompran llega de sobra para pagar el interés y el capital en estos plazos. El calendario de deuda no está del todo claro, no nos cuentan demasiado, pero no hay problemas. Con el flujo de caja que generan se puede devolver sin problemas, simplemente dejando de recomprar y sin invertir comprando otras empresas.

Los márgenes de la empresa debieran de ser un poco mejores de lo que son. ROE de 20% y un margen neto del 7,96%. La empresa se está empeñando en mejorar un poco esto y de hecho en los pasados ejercicios lo han conseguido, pero en lo publicado de este año no. Lo dicho sobre sus barreras de entrada queda confirmado aquí, con los márgenes de beneficio. La empresa tiene problemas para subir precios por una razón muy fácil, competencia dura y un producto que no presenta demasiada ventaja competitiva y pocas barreras de entrada. Es mejor que muchas empresas que vemos por ahí, pero aquí somos exigentes y no es tan fácil entrar en las divisiones de honor.

Si miramos el beneficio ha crecido más que las ventas, pero hemos de tener en cuenta que esta empresa es asidua de las recompras de acciones, lo que hace que el BPA aumente más de lo que haría a número constante. Vemos que ha crecido a un ritmo del 7,60% anual los últimos 11 años y que si consideremos el próximo año, la cosa empeorará. No es ninguna maravilla.

El dividendo de la empresa ha crecido el triple que los beneficios y ahora están en el 34% de pay – out que es muy bajo. Esta empresa se ha estado expandiendo mucho y no pagaba apenas dividendo. Ahora que la empresa ha adoptado un tamaño mayor, han decidido dedicar más dinero a ello. La empresa ha aumentado el dividendo los últimos 59 años que se dice pronto, esperemos que llegue la sexta generación de incrementos. Hemos de comentar que en los últimos tiempos las recompras se han vuelto agresivas. Como hemos visto la empresa se financia a unos términos razonables, y dado el estado actual de la economía y sus dudas, personalmente creo que lo más fácil es destruir acciones en lugar de crear producto y almacenarlo en nuestras instalaciones. Ojalá pudiera decir otra cosa, pero con todo carísimo, para comprar caro otra empresa que mediocrice ésta, es mucho mejor recomprar acciones. Nos dicen que de cara al futuro gastarán como un 25% del dinero en dividendos, un 15% en gastos de capital y un 60% en recompras de acciones y compras de otras empresas. Creo que o mejoran mucho el beneficio o las cuentas no me salen, pero nos dejan muy claras las intenciones, que no es poco. Con todo ello, con el flujo de caja que tienen, los dividendos en esta empresa están muy seguros, no veo mayor problema en ir incrementándolos de una forma razonable (que no es la que se ha hecho los últimos 11 años). Quiero comentar que llevan un año y medio con un flujo de caja un poco flojo, ha caído más de lo que me esperaba, pero no presenta problemas. La empresa nos alegrará el día los meses de marzo, junio, septiembre y diciembre.

El valor contable de la empresa está en 35$, pero variará mucho por las recompras y el aumento de la deuda. No tiene demasiado importancia en esta empresa, pero hemos de controlar que no sea algo diminuto, esta empresa no tiene grandes ideas que venda, son productos de mucha calidad y muy necesarios, pero poco más.

El PER está sobre 14 que son rangos razonables para una compra. Se me hace muy difícil catalogar esta empresa. Está claro que ya no es una empresa de crecimiento, puede que le quede tirada, pero no es lo que fue en el pasado. Por otro lado tampoco es una gran pagadora de dividendos y su aumento ha sido artificial, gracias a subir el pay – out y a las recompras, no al aumento del beneficio orgánico que es en lo que me tengo que basar para tratar de pagar un precio mayor. En mi opinión está en un precio justo, pero que no nos hará obtener grandes retornos. Tampoco llevaremos grandes disgustos que no es poco.

El equipo humano se vende mucho mejor de lo que realmente son. Son buenos y responsables, eso no lo puedo negar y con ello es suficiente para que me plantee comprar. Pero no han conseguido ninguna maravilla. Están preocupados por sus trabajadores y por sus clientes que para mí es muy importante. Además no conozco nada que sea una mierda y lleve su nombre. Con esto quiero decir que hacen todo lo que deben hacer. Pero sin embargo han obtenido un coeficiente de habilidad en mi test de 8,11% que no es ninguna maravilla, por debajo de 10% es aceptable, pero dista mucho de ser bueno. Han conseguido un aumento del beneficio en los últimos 11 años del 7,60% que es más que la inflación, pero me temo que menor que la media, por lo tanto sin mucha historia.

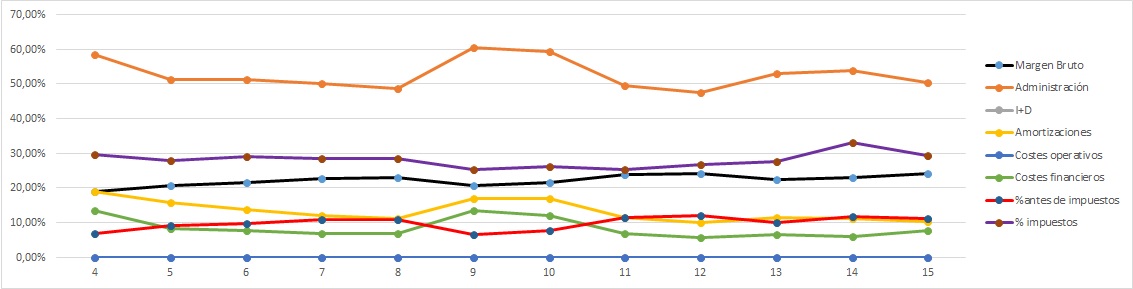

Si miramos la Gráfica de las Lamentaciones está limpia. Vemos que el negocio no es gran cosa, que el margen bruto mejora menos de lo que nos cuentan y que el margen antes de impuestos ha mejorado un poco y ahora se mantiene estable. Hay rigor financiero en la empresa y los impuestos se pagan correctamente. Líneas bastante planas y sin problemas, gráfica limpia.

Si miro el gráfico de cotizaciones vemos una empresa un poco más volátil de lo normal, esto es debido al tamaño y a lo que he comentado, es un poco más sensible al ciclo que otras. En la anterior crisis vemos que dio una señal de libro para los bajistas. En esta estoy viendo una muy clara, pero ya sabéis que esto no se me da especialmente bien. Si esta empresa fuera peor, tuviera mucha deuda

y no pagara dividendos ni hiciera recompras, se podría apostar en corto contra ella, con su estado de cuentas y dividendos yo no lo haría. Soporte importante sobre los 100$, lo perdió pero vemos que ha remontado con fuerza en los últimos tiempos, no veo punto de compra, podemos aceptar pagar esos 100$, pero pueden llegar caídas fuertes. Acaba de romper la resistencia de los 107$ que tenía, pero veremos lo que le afecta el que no haya acuerdo con los países productores de petroleo, nunca se sabe muy bien por dónde nos pueden salir las empresas y puede que tengan esto ya más que descontado, a estos precios y por encima de la linea amarilla, yo no la veo, en el soporte y por debajo de la línea amarilla podría ser. Por arriba llegamos de máximos históricos en 130$ donde comenzó el descenso que llega hasta hoy.

Resumiendo todo un poco, PH es una empresa interesante, no vende ningún producto ni servicio exclusivo y no tiene demasiadas barreras de entrada y su negocio no es ninguna maravilla, los márgenes nos lo dejan muy claro. Por otro lado tiene un estado financiero que me gusta, un tamaño apetecible y parece que un futuro en el que poder vender muchas cosas a muchos sectores que se están expandiendo. La directiva y el equipo humano son aceptables y las ideas de la empresa en cuanto a futuro y dividendos cuadran con los criterios que exijo. No veo p

eligro en invertir dinero a largo plazo en esta empresa, dado que todo está correcto. Tampoco puedo decir que sea uno de los mejores sitios donde ponerlo, ni siquiera el más seguro. Si pago 95$ creo que a 11 años obtendré una revalorización que rondará el 10% que no está nada mal, pero supongo que lo va a hacer igual de bien que los pasados 11, cosa que no lo tengo del todo claro. Creo que me sentiría muy a gusto pagando en el entorno de los 80$ en momentos de tensión, quizás un poco más. Para una cartera de ElDividendo plata en estado neutro y hasta un 5% pero siempre comprando barato, en los entornos que he dicho. Aquí tengo que pagar un entorno de PER 12 – 13 máximo para sentirme a gusto, ya que no veo muy claro un crecimiento de doble dígito y es lo que pido para pagar PERs mayores a estos. Esta es la típica empresa muy bien llevada que nunca sobra en una cartera y que aporta dividendos y crecimiento moderado. Pero no lo veo como uno de los pilares fuertes de una cartera, es una de las muy buenas de segunda línea que complementan un poco siempre que la pillemos en momentos bajos, y como es un poco sensible al ciclo, creo que se puede conseguir. En este tipo de empresas el conseguir un precio bajo es muy importante y dado que en las caídas pierden mucho más valor que otras de mayor calidad, estos han de ser momentos estupendos para hacer alguna compra de este tipo, aportarán revalorización y unos dividendos razonables y crecientes durante muchos, muchos años; con vigilar una vez al año los estados financieros y los datos en general, nos bastará, los dividendos los ingresarán en su fecha sin mayor problema.

Hoy nos hemos encontrado con una empresa de máxima calidad que le queda un poco para llegar, pero que se muestra muy apetecible, puede que la ascienda a la zona verde dado que tiene calidad. Está en esa zona de dudas y que no sé muy bien qué hacer. A pesar de dejarla en estado neutro, creo que sería de las pocas en las que me plantearía una posible entrada si los precios acompañan. Gran empresa de picos y palas, que quiere estar en lo más alto de nuestra clasificación, pero de momento tendrá que esperar y mejorar un poco los márgenes. Un saludo a todos y hasta pronto.

9 comments to “Parker Hannifin”

Llevo unos meses siguiendo a Parker, te agradezco mucho el análisis, me ha parecido de gran utilidad y sin duda el de más calidad que he leido. Muchas gracias!

Hola joaquín,

Nos alegra que te haya gustado el análisis, la empresa es cuanto menos interesante, pillada a buenos precios es la típica que no decepciona casi nunca. Está todo muy limpio y las cosas claras, de forma que no hemos calificado un poco mejor por el tema de los márgenes y las pocas barreras de entrada que hemos visto, sino hubiera ido al menos un escalón más.

Un saludo y gracias por participar.

Gorka

Hola Gorka y Jon,

gracias por vuestro análisis. Parece que le estais dando un repaso a mi cartera: ADM, CMI, ROK, DCI y ahora PH. A mi mientras no me lo cobreis me parece fenomenal 😉

Vuestros análisis de empresas en el sector industrial me resultan muy valiosos por que trabajais en ese sector ( por lo menos uno de vosostros ) y dais una vision desde «dentro». Esto no tiene precio.

Los chatarreros son los que utilizan piezas de mala calidad, ¿no?

Yo creo que la relacion entre el valor de las acciones y su precio depende del valor del dinero.

Es decir, que existe la posibilidad de que no volvamos a tener precios inferiores a los actuales si los bancos centrales no se bajan del burro y siguen r que r con sus politicas monetarias.

Si los bancos centrales siguen asi el dinero valdra cada vez menos y por lo tanto habra que pagar mas por las mismas empresas ( inflación de activos ).

Cuando dices:

«Si las empresas se vuelven un poco más automáticas y comienzan un retorno a USA y Europa, es posible que este punto mejore razonablemente.»

estas decartando un aumento de las ventas en China y sureste asiatico, y dando por hecho que van a seguir vendiendo en USA y en Europa, principalemente, ¿no?

Yo al aumento de los margenes por disminucion de costes es algo a lo que no le veo limites y creo que se pueden crear barreras de entrada aqui, ya que los procesos de produccion mas eficientes se pueden patentar.

Un saludo cordial y gracias, otra vez.

Hola Anilomjf,

No nos des ideas que ponemos versión de pago, jajajajajaja… Tienes una buena cartera y por lo tanto van apareciendo, y me temo que aparecerán más. La verdad es que estamos encontrado unas empresas estupendas por el mundo para invertir, no pensaba encontrarme con tanta gama y de tantos sectores. Esta es industrial, habré usado sus productos montones de veces y no me había percatado hasta que me puse a analizarla. Tienen buenos productos, sencillos, útiles y que cumplen con las espectativas.

Llamo «chatarreros» a muchos que adquieren una maquinaria y se piensan que han comprado una freidora para casa. La maquinaria industrial requiere mantenimiento y es muy necesario hacer un estudio de dinero y paradas antes de hacer la compra porque te puedes llevar sorpresas y casi nunca son agradables. Están acostumbrados a trabajar con porquerías, compran algo de calidad y están viciados. Estos productos son buenos, pero en ocasiones hay que cambiar alguno. como casi todo lo de esta empresa va unido con rosca o pasador, buscan algo barato y compatible para no gastar, luego nada funciona bien, no aguanta temperatura y se rompe y una infinidad de sucesos fruto de ir a la chatarrería con un metro y comprar cualquier mierda. Es lo que pasa cuando en los departamentos técnicos hay «lame órganos» en lugar de personal preparado, los técnicos buenos son caros, pero les pagas el sueldo simplemente con la cantidad de chatarra inservible que no compran. Es sintonía general en el mundo este tipo de prácticas, sobre todo entre las empresas menos eficientes. Lo llaman plan de ahorro y se traduce en gasto doble.

El tema de los bancos centrales es complicado. Ellos necesitan inflación como sea para que la deuda pública baje. Cuando aparezca creo que subirán un poco los tipos. Pero ya veremos y desde luego, todos los compradores de bonos de estos años si son a largo ya están desplumados. No tenemos inflación por el petroleo y las materias, en el momento que repunten, que lo harán, ya verás que fiesta tenemos en Europa con un euro no inflado.

Lo que he comentado de la automatización es que no tiene sentido fabricar nada en China para vender en USA o Europa, si un robot me lo hace mejor que un chino en Dallas o Zamora. Y esto es música para esta empresa porque te puedo asegurar que es casi imposible montar una cadena de producción sin que estos te manden al menos una factura (y muchas veces lo que te mandan es un río de ellas). Están en un sector que creo tiene mucho futuro, pero también mucha competencia. Al ser tan demandado, muchos pequeños industriales salen a fabricar cosas similares o compatibles, sobre todo para los sistemas más simples. No creo que emergentes baja a bajar el crecimiento, pero si creo que una parte de la industria puede volver, quizás no tanto a Europa gracias a sus políticos, pero si a Japón, UK o USA. Nosotros no podemos competir con un chino en costes, pero él tampoco contra un robot. Para montar un robot yo lo haría al lado del lugar de venta, si ese país no me pone problemas y me deja hacer negocios sin expropiarme. Lo que comentas de la reducción de costes puede ser cierto, pero creo que va ligado un poco al ciclo. Los procesos cada vez son más baratos, pero otras cosas pueden ser más caras. Y en el momento en que algo deja demasiado dinero injustificado, aparece la competencia a inundar el mercado. Esta empresa también se está beneficiando de la economía de escala.

Un saludo y gracias por participar.

Gorka

Hola Gorka,

¿y si los chinos empiezan a utilizar robots tambien?

Perdona mi ignorancia, ¿a que te refieres con

«ya verás que fiesta tenemos en Europa con un euro no inflado.»

??

En

«Los procesos cada vez son más baratos, pero otras cosas pueden ser más caras. Y en el momento en que algo deja demasiado dinero injustificado»

¿Que cosas pueden ser mas caras?¿Que es el dinero injustificado?

Un saludo cordial.

Hola,

Bueno vamos por partes, lo primero los chinos. Ya ussan robots, lo que yo quiero decir es que muchas empresas se iban a China para bajar costes de mano de obre. Un robot me cuesto lo mismo en China que en España que en USA, y si sustituye la mano de obra importante, ya quizás no me resulte tan rentable irme a China. China también tiene muchas facetas ocultas sobre las divisas, las sociedades y otros asuntos. Hay un libro, La Segunda Revolución China que es muy interesante y explican cosas buenas y cosas malas. Además los técnicos chinos no son especialmente buenos, algún día igual si lo son, pero a día de hoy no. O por lo menos esa es mi impresión.

A mi entender en Europa hemos tenido un euro alto, vamos que cotizaba bastante por encima de lo que debiera desde 2.008 y eso ha permitido que las materias (hierro, cobre, crudo…) nos fueran más baratas que la realidad. Si a finales de año tenemos el crudo a 100$, la subida de la gasolina sería espectacular porque el cambio a euros ya no sería a 1,45$ y como este punto todo lo que cotiza en $ que es digamos que todo. Esto provocará una inflación que puede hacerse mayor de lo que muchos esperan y que puede ser peligrosa. Pero vamos, que nosotros no somos ningunos expertos en estos temas.

Y por último, los impuestos pueden ser variables, los gastos de administración y ventas, temas bancarios…, todas estas cosas están ahí. La publicidad en los casos en los que sea necesaria, llevamos unos años en los que estas cosas no han estado caras en mi opinión, sobre todo en Europa, pero esto puede cambiar. Si haciendo manguitos fáciles ganas un 14%, al día siguiente tienes a varias empresas que lo empiezan a hacer ganando el 10% y luego aprenderán y entrarán en otras zonas de tu negocio. Por eso esta empresa ha de mantener un equilibrio entre lo que gana y la calidad de sus productos. Esto es más importante que en Diageo, Disney o Gilead (fabricante del famoso tratamiento para la Hepatitis). Ellos pueden aumentar un poco más sus precios sin que la competencia pueda entrar. Yo no paso resaca horrible por 1€, los niños quieren ver al famoso pato y bueno los de la Hepatitis necesitan el tratamiento (que por otro lado es una suerte tremenda el mero hecho de que exista), es duro, pero sino pues pueden morir. En esta empresa hay competencia razonablemente apta y fiable y por lo tanto puedes cobrar lo que puedes cobrar, pero no mucho más.

Un saludo

Gorka

Gracias Gorka por tu explicacion.

Supongo que las diferencias principales entre ROK y PH son los margenes y las barreras de entrada, ¿no?

¿Sabes como va PH en tema de patentes y propiedad intelectual?

Un saludo cordial.

Hola:

Bueno hay muchas diferencias entre ROK y PH. ROK es más el diseñador, implantador y explotador de instalaciones que usan productos de PH. ROK es más como la idea y PH son los medios, o al menos así lo veo yo. ROK diseña el sistema y te dice que tienes que poner un actuador de una especificación técnica que se lo compras a PH (o a quien quieras siempre que cumplan, a pesar de que me imagino que ellos harán recomendaciones).

El tema de patenentes en este sector lo desconozco, pero no hay demasiadas, porque se basan más en eficiencia y fiabilidad que en otra cosa. En un motor hay patentes, pero no son tan importantes como en la industria farmacéutica por ejemplo. Apenas hay productos que se puedan producir en exclusiva, pero si tienes el que aguanta más temperatura o vibración, te lo compran pagando un poco más, la cantidad que justifique el pago, porque de lo contrario cambiarán el otro que es peor y más barato. Es un equilibrio difícil de evaluar. Mi opinión como técnico es siempre comprar productos de calidad máxima y alargar la vida que te dicen (siempre dicen que dura mucho menos que la realidad) mediante planes de mantenimiento activos y dirigidos por técnicos que saben lo que hacen.

Otro activo que tiene esta empresa son aparatos de medida o reagentes. Toda la analítica in situ de Exxon en aceites lo tienes que hacer con el aparato de esta marca porque es el que te dice Exxon que uses, si usas otro y no mide bien es tu responsabilidad. Como no es caro y el daño puede ser terrible, todos compran el aparato de PH y sus reagentes.

Un saludo

Gorka

Muchas gracias, Gorka, por responder a mi pregunta.

Como de costumbre, informacion de primera ( calidad ).

Un saludo cordial.