Paychex

Hola Compañeros:

Hoy nos vamos para New York para ver una empresa realmente interesante que nos ha sugerido uno de vosotros y que ha resultado un negocio que no conocía y que me ha gustado. Hoy nos sumergimos en los servicios de empresa para ver a Paychex.

La empresa inició su andadura en el año 1971 de la mano de B. Thomas Golisano con el nombre de Paymaster aunque pronto pasaría a llamarse Paychex. Inició la empresa con un único empleado y 3000 dólares. El proceso de consolidación como una única empresa con base en Rochester culminó en 1979. El negocio desde el principio fue el mismo, aunque en sus inicios únicamente se centraba en la gestión de pagos a los empleados.

El negocio de hoy es de los que me gustan con locura. Estamos ante algo terriblemente sencillo de entender, que hace que no necesite grandes cantidades de dinero en activos, que no tengo que amortizar de una forma rápida y que es recurrente y predecible. La empresa de hoy se centra mucho en la gestión de empresas de pequeño (menos de 50 empleados) y medianas empresas. Lógicamente están situados en unos países que favorecen este tipo de entornos, ya que lo puedo adelantar, en España esta empresa no tendría mucho mercado. Para poder pagar a esta empresa hace falta tener cierto número de empleados, ser serio y ganar dinero del negocio. En España, la mayoría de las empresas dudo que lleguen a un tamaño suficiente para este servicio, no quieren en muchos casos gastar el dinero en que este tipo de externos te lleven todo perfectamente porque somos así de chapuceros y las actividades que se desarrollan no generan márgenes tan altos como para pagar este tipo de servicios. Sin embargo, las empresas USA y las alemanas, sí que están en sectores que dejan más dinero para este tipo de actividades.

La empresa centra su actividad en dos ramas:

- La primera son los servicios de pagos, que incluyen muchas cosas, como el pago a los empleados, todo lo relacionado con impuestos y cuotas de seguridad social, pagos a terceros, y papeles gubernamentales de pagos. Representa el 51% de la facturación, crece pero mucho menos que la otra rama.

- La segunda rama es sobre recursos humanos, dentro de lo que incluyen la administración de los mismos, gestión de planes de retiro y pólizas de seguros. Dentro de estos temas, la empresa gestiona activos de sus clientes. Lo hacen de una forma muy conservadora, todo con renta fija de primera calidad.

Cuando he leído el tema de las pólizas de seguros y retiros ya me he puesto un poco nervioso ya que es un tema que rara vez me agrada dentro de una empresa, a mí todo lo que huela a riesgo me pone los pelos de punta, sobre todo cuando no tengo medios objetivos para medirlos. El tema es que me he quedado muy tranquilo porque por lo que he leído lo único que hacen es de intermediario para la empresa y sus trabajadores sobre lo que ellos propongan. Esta empresa presenta una especie de packs sobre los que cada empresa va eligiendo lo que quiere, de forma que la responsabilidad de la póliza quedará sobre otro, y esta empresa se pilla una comisión. Esto lo cambia todo, porque pasamos de un negocio que me pone los pelos de punta a otro que es fantástico. El tema de los activos que gestionan ellos no me preocupa, porque es renta fija de calidad, por lo que no veo mayores peligros. Y dicho sea de paso, si quiero unas pólizas para el retiro de mis empleados de renta fija de máxima calidad, no tiene ningún sentido contratar y pagar a nadie ni a ningún fondo, yo compraría en caso de España bonos (mínimo de 10 años) del estado y simplemente reinvertiría o vendería según necesidades, ya que ningún fondo va a ser capaz de hacerlo mejor cobrando menos comisiones. Lo que esta empresa hará es básicamente esto con unas comisiones competitivas, porque no requiere de nada para hacerlo bien.

La empresa ha cerrado ya el ejercicio 2.016, con lo que tenemos más datos de los habituales. Como siempre me he basado en los informes 10-k de la empresa, poco más he encontrado ya que hoy estamos ante una empresa que pasa desapercibida, no aparece en las noticias y si no la conoces o te lo cuentan, ni te enteras de que este negocio existe. Creo que lo más importante es lo siguiente:

- Hoy estamos ante un negocio en el que es realmente complicado perder dinero, es muy predecible y estable.

- Buen año, mejoran en todo, pero la división de recursos humanos muestra mayor crecimiento.

- Fortaleza financiera siempre en esta empresa.

- Paquetes precocinados para las empresas lo que parece que hace muy dinámico y sencillo la contratación.

- Buenas perspectivas para el futuro, parece que tienen previsto mejorar datos, de momento lo están haciendo.

- Empresa sin mucha influencia de moneda, tiene poca exposición a moneda no dólar.

- La empresa es activa en la compra de pequeñas empresas de la competencia, que pasan a integrar su grupo.

Por tamaño hablamos de una empresa de $21 billones, que puede parecer grande, pero es más debido al precio que ahora mismo tienen sus acciones que a lo grande que es, casi tendríamos que hablar de la mitad. Por empleados estamos hablando de 13.500 personas en plantilla, lo cual ya nos hace ver su tamaño, no es una pequeña empresa, pero no es la cifra de capitalización. No me plantea ningún problema este tamaño, creo que es algo bastante adecuado a lo que busco.

La relación entre los activos corrientes y los pasivos corrientes es de 2.11 que es un buen rango, para además una empresa que se podría permitir unos rangos mucho menores dada la recurrencia y sencillez del negocio. La empresa sabe perfectamente que tienen que hacer lo mismo todo el siguiente año, y por lo tanto puede contar con esos pagos de una forma casi segura. Los fondos propios ascienden al 78% rango excelente. El fondo de comercio y los intangibles están en el 30% dado que han hecho compras y las van depreciando poco a poco. He de reconocer que en este caso ese fondo de comercio sí que tiene un valor, ya que cada empresa llega con sus clientes y eso tiene un valor que se puede colocar en libros, por lo tanto este punto es algo creíble. No me plantearía ningún problema siendo humo con estos rangos, pero es que la realidad es que es algo que vale. Muchos de los programas que tienen desarrollados valen dinero y no están en los balances, de forma que esta cantidad me parece algo real y razonable. Muy buen balance el que presenta esta empresa.

Pasamos al tema de deuda, que hoy es sencillo, no la hay. La empresa presenta unos pagos pendientes de unos $200 millones para un EBIT de $1,1 billones de forma que no hay nada que rascar aquí, sería escribir por escribir. Nunca en los años que he mirado la ha habido. La razón de esto es simple, esta empresa es una máquina de ganar dinero y no necesita grandes cantidades de capital para mantener su negocio vivo, de forma que es absurdo tener deuda, se podría contraer para una compra o para ampliar una división, pero como se gana mucho dinero, rápidamente se eliminaría. Enorme la prudencia financiera que la empresa muestra en sus balances.

Los márgenes de la empresa son estupendos, ROE de 40% y un margen neto del 26%, simplemente geniales. Esto es lo que me gusta encontrarme, esto no sé si generará valor añadido, pero dinero genera a espuertas. No es casualidad este tipo de márgenes, las empresas delegan este tipo de actividades para no tener problemas con hacienda o las inspecciones de trabajo y lo que principalmente quieren es no tener problemas. Conozco un caso de un tipo que tuvo un restaurante y por culpa de una gestoría de estas de pueblo tuvo un problema muy gordo con hacienda, lo que le costó un multón. El hombre no sabía de impuestos y plazos, por eso pagaba a la gestoría, pero este tipo de gestorías pequeñas de pueblo, suelen tener un tipo que es el que sabe (y suele ser bastante vago y pasota por lo general) y luego muchos empleados de formación media que saben hacer lo de siempre y no brillan por especial habilidad, además de tenerlos generalmente con sobrecarga de trabajo. El resultado es que la responsabilidad en caso de multa es del empresario, no del gestor y te comes el marrón sí o sí. Esta empresa viene a suplir esto con protocolos y un sistema mucho más robusto para que el empresario de tamaño medio, primero pueda dormir tranquilo y segundo no tenga que tener un departamento específico de esto, ya que nunca llegaría a tener todos los conocimientos ni posiblemente tendrían carga de trabajo suficiente. Es pagar por estar tranquilo y quitarte un problema para dedicarte a tu negocio que es de lo que realmente sabes, soluciona el problema de muchos medianos empresarios, de ahí que se pueda sacar un margen excelente.

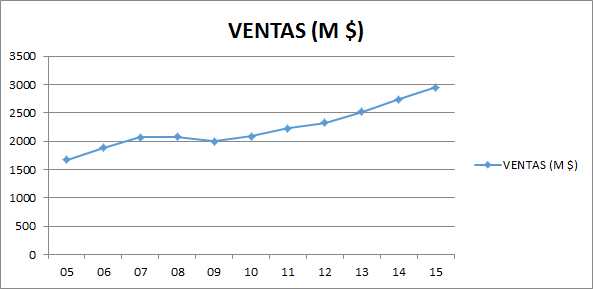

Sobre las ventas las vemos con tendencia alcista. La parte de recursos humanos crece a doble dígito mientras que la otra en simple, pero las dos están creciendo lo cual es genial. La de pagos es mayor, pero de seguir con esta tendencia en poco tiempo se igualarán. No estamos ante una empresa de gran crecimiento, pero es una empresa sólida y que crece de forma muy sana y basándose en unos cimientos muy sólidos. Han duplicado ventas en 11 años, que no está nada mal, pero no es, ni de lejos, lo que conoceríamos como empresa de crecimiento.

Los beneficios crecen sanos, buena tendencia la que nos presentan, media de casi el 6% anual los pasados 11 años, que es algo sólido pero que nos deja muy claro que no estamos ante una empresa de crecimiento. Creemos que lo están haciendo bien, que tienen el espacio que tienen y que crece a su ritmo natural. En este caso veo más difícil que salgan fuera porque como ya he dicho, el país en el que instalarse es complicado, esto no es ir y vender cepillos de dientes, aquí necesitas primero el ambiente empresarial adecuado y no todos los países desgraciadamente lo tienen, creo que en España no tendrían demasiado éxito pero esto nunca se sabe.

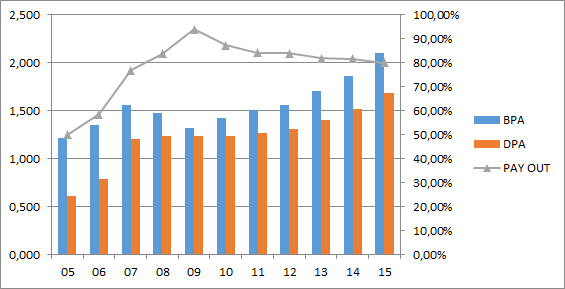

Los dividendos crecen más que los beneficios, pero tiene su razón, la empresa no sabe lo que hacer con el dinero y lo entregan a los accionistas. Para ver esto mucho más claro hay que ir a los flujos de caja. La empresa genera un flujo consistente y alto. Gasta como el 10% en CAPEX y con esto le llega para mantenerse viva y con todo perfecto, dato inequívoco de un negocio exquisito. Lo que queda, lo usan para irse de compras de otras empresas similares, hacer recompras y pagar los dividendos. Cubren todo con el dinero que ganan y lo que sobra pues lo retornan a los accionistas, como debe de ser. La empresa no tiene deudas que pagar, y como ya hemos dicho el crecimiento es limitado, por lo tanto hacen lo que deben. Podrían irse a comprar empresas peores para simplemente ser más grandes, pero sin embargo hacen lo que deben, que es pensar en los accionistas y les devuelven el dinero. Las recompras no son fuertes, recompran algo más de lo que emiten y por lo tanto el número de acciones en circulación tiene tendencia bajistas, pero no mucho. Creo que hacen lo correcto porque esta empresa está normalmente cara y recomprar caro es recompensar al que se marcha y no al que se queda. Se podría hablar sobre esto, pero creo que hacen lo correcto. La empresa paga los dividendos en los meses de febrero, mayo, agosto y noviembre.

El valor contable de la acción queda en 5,3$ y tenemos casi que multiplicar por 10 para llegar a la cotización. Esto nos dicen dos cosas, la primera es que la empresa está cara y la segunda es que es un gran negocio que no necesita grandes capitales para que ande y funcione. Esto es una empresa que vomita dinero, lo que a mí tanto me gusta. El PER en estos momentos roda 28, yo no pago esto por nada y mucho menos por una empresa que no es de crecimiento. Es lo que hay, parece que esto a pesar de no ser nada conocido, les gusta mucho a los inversores. Pero amigos, esto ya sabéis, mañana Mr Market se pone nervioso y comienza el bajón. Me está recordando a Tiffany, el día que la miré pensé que jamás la tendría en cartera por sus precios y sin embargo ahí la tengo y contento que estoy con ellas. Un buen día, por alguna extraña razón, comenzaron a bajar los precios y el día que estuvo a un precio que me pareció razonable cursé la orden de compra, simplemente es tener paciencia y un poco de dinero el día que se pone a tiro. En estas grandes empresas hace falta paciencia y sangre fría, pero esto creo que no es nuevo.

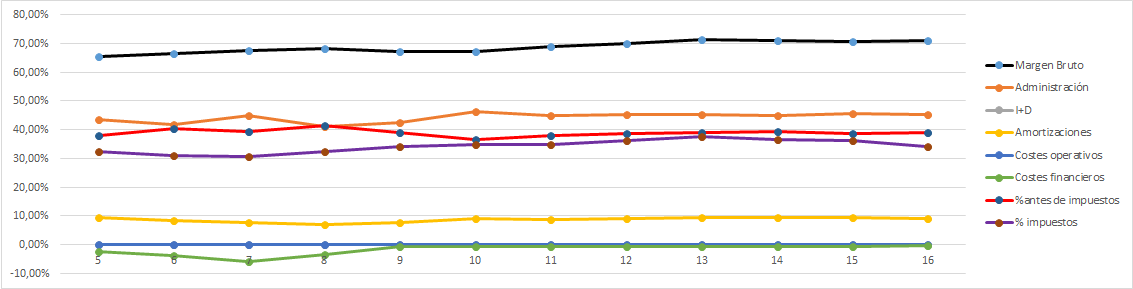

La Gráfica de las Lamentaciones es de las mejores que hemos presentado en la web. Márgenes altos y estables y con tendencia ligeramente alcista. Genial. Gastos financieros nulos, amortizaciones bajas y plantas y pagan los impuestos que les corresponden. Esto es una gráfica de 10, no puedo decir más. Esta gráfica casi nos puede asegurar que no habrá sorpresas en la empresa. Claro, si pagamos lo que no debemos podemos tener dolores de cabeza.

El equipo humano lo está haciendo muy bien, coeficiente de habilidad de 24 para una empresa que no es de crecimiento y que tiene el mercado que tiene, esto es brutal. La directiva se está centrando en el negocio que saben hacer, los directivos son de edades diversas y todo cuadra. Lo que me encuentro en los informes y las cuentas es la misma historia y creo que son responsables con lo que hacer. Asignan capitales bien, no ponen nunca en riesgo las finanzas de la empresa, ni se dedican a comprar cosas por el simple hecho de crecer por crecer. La verdad es que los informes son escuetos pero está casi todo lo que uno puede necesitar, podrían mejorar un poco en este aspecto, pero son suficientes. No tengo demasiados datos debido a la lejanía y falta de familiarización con este sector.

Sobre el futuro del negocio no le veo problemas. Me gustaría decir que con los ordenadores mucho de su negocio debiera menguar, pero como no tenemos más que politicuchos que no hacen más que molestar y crear papeles absurdos que rellenar por cualquier cosa, lo que ha sucedido es justamente lo contrario, que cada vez las empresas necesitan más este tipo de servicios. He de reconocer que una gran empresa no debiera de pagar por estos servicios como muchas hacen, sino que debieran de contratar un departamento de buenos profesionales para ahorrarse el margen que estos cobran, pero desgraciadamente, muchas veces, esto significa tener problemas y muchos empresarios (incluso grandes) delegan esto que no es un gran coste, para poder dormir tranquilos y minimizar los problemas con el Montoro de turno que en lugar de estar para hacer sencillas las cosas están a molestar y a colocar multas con el único fin de recaudar para su desastre de organización y gastos disparatados. Por lo tanto, como tengo muchas dudas que el nivel de los políticos vaya a mejorar, personalmente creo que irá empeorando incluso (sobre todo en Europa, donde generalmente cada candidato supera en torpeza a su antecesor), su incompetencia es facturación para este tipo de empresas especializadas en que no haya problemas con pagos, impuestos y papeles. El que una empresa grande tenga este servicio, dice mucho de su directiva y nada es bueno. Es decir, prefieren regalar el dinero de sus accionistas a esta empresa, en lugar de trabajar y preocuparse, porque con estos márgenes, no me pueden decir que no sale rentable, es decir, la excusa de los vagos y los dejados. Para una empresa mediana o pequeña, la cosa cambia radicalmente, ya que el empresario muchas veces no tiene suficientes conocimientos ni tiempo para estas cosas y no se puede permitir el lujo de tener un equipo que se dedique a esto, por lo tanto para ellos, que es a lo que básicamente se dedica esta empresa, sí que hay un significado.

Si miramos la gráfica de la empresa pues no podemos ver otra cosa que a BPA en máximos históricos le corresponda una cotización en zona de máximos históricos. Resistencia en 61,50$, puede que le cueste romperla o que se la cargue en cuatro sesiones y le siga otra escalada terrible. Estamos ante una empresa que siempre cotiza alta, desde siempre es terriblemente difícil encontrarla por debajo de PER 20 por lo que en momentos de máxima tensión nos podemos permitir el lujo de comprar unas pocas, pero me temo que será difícil conseguirlo. Bueno, lo mismo pensé de Tiffany y ya ha caído. Y lo mismo que pasó en esta empresa puede suceder aquí, tras una caída del 40%, la empresa no está precisamente barata, sino simplemente en precios razonables. Por abajo, resistencias sobre 53$ y 46$ que dudo realmente que rompan. Para que me salga la cuenta que yo me hecho, tendría que bajar casi la mitad para que me cuadrara la compra, pero en este tipo de exquisiteces suelo ser un poco flexible con pequeñas cantidades a modo de regalos a mí mismo. Este tipo de empresas si las veo por debajo de la media de las 1.000 sesiones, suelo tratar de comprar unas pocas, ya que son de las que nunca se tienen, y rara vez se tienen baratas. Ponderar a la baja en este tipo de negocios siempre es una gozada y rarísima vez se logra, yo nunca lo he logrado. Sin embargo, esta empresa antes de la crisis de 2.008 cotizaba cara, pero en rangos razonables, cosa que se está volviendo más habitual de lo que pensaba, en 2.008 se pudieron encontrar muy buenas empresas en precios razonables antes de la gran crisis y luego además ponderar a la baja. Este podría ser un caso. Tras un mercado lateral tras la crisis, en 2.012 la empresa lo rompe para prácticamente duplicar cotización en estos años.

Resumiendo todo un poco, hoy estamos ante un negocio desconocido para muchos. Paychex tiene un negocio que no sale en las noticias pero que es recurrente, sencillo, que entiendo y que lo hacen muy bien ganando un margen de beneficios excelente. Veo barreras de entrada ya que es complicado que otros tenga su sistema y además a las empresas no les suele gustar cambiar de ámbitos en temas tan sensibles como los pagos o los impuestos y por lo tanto, mientras este pago no lastre a la empresa y haya dinero, no suelen ser de los que se toquen. Las cuentas están perfectas, el balance perfecto, generan dinero como pocas empresas y no tienen que gastarlo en CAPEX. El equipo directivo me ha gustado y creo que se puede ser fácil su socio, hacen lo que cuentan y lo que cuentan me gusta. No ponen jamás en peligro la salud financiera de la empresa y asignan capitales como se debe. Por si esto fuera poco, devuelven el dinero que sobra a los accionistas. Hoy solo hay un punto negro, y es el precio de la empresa que no es ni de lejos razonable, es carísimo, por lo que tocará esperar para que entre en mi cartera. Para una cartera ElDividendo, máxima categoría, no podría ser de otra forma, oro en verde y hasta el 10%. Lamentablemente esto será difícil ya que no da oportunidades de compra y cuando las da, hay muchas cosas interesantes que comprar, de forma que será realmente difícil meterla en cartera, pero espero que en la mía logre estar. Una gran empresa para todos los públicos como cualquiera del selecto grupo, pero como siempre, mucho cuidado con los precios que se pagan, aquí, como en todas nuestras compras son importantes. Una compra en mal momento nos puede causar grandes dolores de cabeza, sobre todo a los que están empezando, de forma que cuidado con el momento de compra. Hoy volvemos sobre lo bueno, jamón de pata negra que espero que algún día todos podamos disfrutar.

Como despedida hoy aprovecho para dar la bienvenida a la ronda por la vieja Europa que vamos a comenzar y que durará bastante tiempo. Tenemos intención de ver una empresa europea a la semana, varias son peticiones, pero otras muchas las hemos ido encontrando buscando por sus bolsas, porque nos negábamos a pensar que solo en USA hay grandes empresas. Es muy cierto que en Europa, salvo unas pocas excepciones, tenemos un gran problema con las dobles retenciones en los dividendos y esto lógicamente hace que tengamos que ser mucho más exigentes en los precios de entrada, pero he de reconocer que nos hemos encontrado con un buen número de grandes empresas y muchas de ellas desconocidas en el viejo continente. Iremos mostrando poco a poco, y hay para rato, esperemos calificar unas cuantas en la zona de oro, a pesar de que no es algo fácil de lograr. Un saludo a todos y como siempre muchas gracias por la visita.

13 comments to “Paychex”

Buenas!

Leyendo la entrada, no he podido evitar recordar el libro de Peter Lynch (Un paso por delante de wall street), en el que pone de ejemplo a una empresa que lleva la nómina de empleados de otras empresas. Y la pone de ejemplo como empresa aburrida, que no sale en las noticias, desconocida, sin seguimiento… que son las que le gustan.

Muchas gracias! Por fin otra Oro!!!

Hola David:

Pues sí, al fin tenemos otra en la máxima categoría de la lista, esperemos que lleguen más. Llegar a este punto es complicado porque exigimos que todos los puntos estén correctos, y eso es realmente difícil porque somos bastante exigentes. Negocio sencillo, buenos márgenes.

Gran inversor y maestro Peter Lynch, son de las personas que me gusta leer porque se aprende sin muchos esfuerzos.

Un saludo y gracias por participar.

Gorka

Pues nada, nos vamos de viaje por Europa.

Que bien lo paso con vuestros análisis, siempre es un placer leeros.

Hasta pronto.

Hola Antonio:

Nos alegra que lo pases bien. Pues finalmente nos vamos de viaje por Europa, un poco de UK y luego varias empresas por el viejo continente. Ya puedo adelantar que varias me han sorprendido, vamos a ver varias buenas calificaciones.

Un saludo y gracias por participar.

Gorka

Hola Gorka y Jon.

Vaya empresa esta Paychex, como decís, un negocio aburrido pero si se compra a buen precio entonces el accionista probablemente a largo plazo obtendrá una rentabilidad razonable.

En cuanto a empresas europeas, leeré con interés vuestros análisis, porque con el alto precio del dólar con respecto al euro, me da reparo comprar acciones de empresas de Estados Unidos, así que continuamente busco buenas empresas que no coticen en dólares.

Por ejemplo, tengo medio «fichadas» varias empresas europeas que las veo de buena calidad:

– Novo Nordisk, empresas danesa que produce medicinas contra la diabetes y la obesidad, posiblemente compre varias acciones de esta empresa en un breve plazo de tiempo, pues su cotización ha bajado un 30% en los últimos seis meses. Además, sus márgenes son bastante altos y tiene poca deuda.

– Adidas, empresa de Alemania que es rival de Nike, aunque cotiza carísima, no me atrevo a comprarla, pero me gustaría ser socio de esa empresa, ojalá algún día forme parte de mi cartera;

– Moet Hennessy Louis Vuitton, empresa francesa del sector lujo que tanto me gusta. Sus márgenes son muy altos.

– Cie Financiere Richemont, otra empresa del sector lujo, es suiza aunque también se puede comprar en la bolsa de Francia. Sus márgenes son más altos que los de Luis Vuitton y su deuda creo que es bastante baja. Pensé en comprarla allá por el mes de Julio, hace 6 meses, pero no lo hice porque esta empresa también estaba en cartera del fondo Azvalor Internacional, del cual tengo participaciones, y además me echaba para atrás la alta fiscalidad de los dividendos de las empresas francesas, así que nada, la dejé volar, y visto lo que ha subido desde entonces, no sé si hice lo correcto, en fin.

– Bayer, de Alemania, también quisiera comprarla, pero se me escapó cuando el pasado año estaba a precios razonables, pero también quiero ser socio de esta empresa.

Bueno, estas son las empresas razonables que tengo localizadas. Lo malo es que la fiscalidad de sus dividendos es desfavorable a causa de las dobles retenciones, pero deberemos asumirlo si invertimos en ellas.

Saludos y leeré con interés los análisis que publiquéis.

Hola Antonio:

Pues sí que es cierto que los dólares andan cotizando algo alto, tampoco es excesivo de momento, pero no es lo que era hace no tanto tiempo.

Sobre las empresas que comentas puede que añadamos alguna, ya que nuestra vuelta por Europa va a ser larga. Queremos hacer una entrada a la semana de una empresa europea y la otra puede que sea de otro lugar o europea, pero al menos una de las dos empresas que presentamos cada semana trataremos que sea europea. En general, en Europa tenemos bastantes problemas con las dobles retenciones, lo cual es muy desagradable para países que compartimos moneda.

Nos pensaremos el tema de Bayer, porque mirar esta empresa justo cuando trata de comprar Monsanto, operación que creo que puede causar muchos problemas financieros como no se haga de forma adecuada, por lo que quiero ver cómo queda la cosa tras la compra, mirar la empresa en estos momentos es complicado porque puede que a finales de año la cosa haya cambiado de forma radical.

Las otras puede que las veamos en esta ronda.

Un saludo y muchas gracias por las ideas.

Gorka

Gracias Gorka y Jon, por analizar una de las mias.

Despues de que la hayais clasificado como oro-verde, me quedo mas tranquilo llevandola en mi cartera.

¡ Si ya sabia yo. cuando la compre, que esta empresa tenia que ser buena ! 😉

Se me olvido poner mi nick: anilomjf

Hola Anilomjf:

Pues tener esta joya en cartera es un lujo, una de las grandes y que rara vez se pone en precio.

Un saludo y gracias por participar.

Gorka

Competidora suya es ADP que es un aristocrata del dividendo.

Debe ser buen negocio este en el que estan.

Curiosamente el payout de PAYX es mucho mayor que el de ADP ( 0.8 frente a 0.5, aproximadamente ).

Me pregunto porque seran tan diferentes estos dos payouts, cuando las dos empresas se dedican a cosas muy parecidas.

Hola Anilomjf:

Conocemos ADP, de hecho creo que está en esta lista interminable de empresas que tengo pendientes, así que algún día llegará y veremos las diferencias entre las dos. Simplemente puede que recompren más acciones, que dediquen el dinero a comprar otras empresas o tengan más dinero en la caja, pero la comparación será estupenda para ver cual de los sistemas está funcionando mejor en el largo plazo.

Un saludo y gracias por participar.

Gorka

Un gustazo leer vuestro analisis una empresA con esos buenos números. Iremos aumentando algo de liquidez. Muchas gracias por esta presentación de otra desconocida para mi. Saludos. Salvatierra

Hola Salvatierra:

Muchas gracias por tus palabras, una empresa que nosotros tampoco conocíamos y que nos ha gustado mucho, a ver si llegan muchas más como esta. Ahora mismo los mercados están más caros que baratos, por lo que tener algo de liquidez no es ninguna tontería, habrá sustos a lo largo del año, seguro.

Un saludo y gracias por participar.

Gorka