Pepsico

Hola compañeros

Hoy vamos con una compañía conocida por todos aunque no la relacionemos directamente con el sector de alimentación, y es que es mucho más conocida por los refrescos. En su día analizamos la joya de la corona de este segmento y hoy nos vamos con su competencia directa, hoy es el turno de Pepsico.

Unas pequeñas pinceladas de una gran historia, especialmente de sus inicios, más que interesantes. Pepsi apareció por primera vez en 1893. Su inventor fue el químico farmacéutico Caleb Bradham, que preparaba y vendía la bebida en su botica en la localidad estadounidense de New Bern (Carolina del Norte). Conocida al principio como Brad Drink (en español: «Refresco De Brad»), en 1898 su creador la denominó Pepsi Cola, en alusión a la enzima digestiva pepsina y las nueces de cola usadas en la receta. El objetivo de Bradham era crear un refresco delicioso que ayudara a la digestión y fuera un estimulante.

En 1902, solicitó el registro de la marca y fundó una empresa con noventa y siete acciones de capital. En 1903 trasladó la planta embotelladora a un almacén que alquiló para este propósito. Ese mismo año vendió 30.162 litros de concentrado. El año siguiente, empezó a usar botellas de 177 mililitros y las ventas ascendieron a 75.133 litros. En 1909 el piloto de carreras Barney Oldfield fue el primer famoso en promocionar la bebida, describiéndola como «una bebida brava…refrescante, fortalecedora, un agradable estimulante para prepararse para una carrera». El eslogan publicitario «deliciosa y saludable» estuvo en uso durante dos décadas.

La empresa se declaró en bancarrota en 1923 debido al brusco descenso del precio del azúcar después de que Bradham y otros fabricantes compraran el ingrediente en grandes cantidades tras años de subida constante. Tras la quiebra, Roy Megargel formó la corporación Pepsi-Cola y compró todos los bienes y la marca registrada a los acreedores por 35 000 USD.

En tres ocasiones entre 1922 y 1933, Coca-Cola tuvo la oportunidad de comprar a Pepsi-Cola, pero siempre declinó la oferta. Al final, la empresa pasó a manos de Charles Guth, el presidente de Loft Inc., una fábrica de golosinas con tiendas equipadas con máquinas de refrescos. Guth deseaba reemplazar a Coca-Cola como suministrador después que le denegaran un descuento en el concentrado; tras la venta, Loft reformuló la receta de Pepsi-Cola para que se pareciera más a Coca-Cola

En 1963 llegó a la presidencia de Pepsi Donald Kendall, y con él, la agencia publicitaria BBDO, iniciales de los apellidos Batten, Baston, Durstime y Osborn. En 1965 Pepsi-Cola se unió a Frito-Lay y se convirtió en PepsiCo Inc. Continuó con su crecimiento hasta llegar a lo que es hoy.

Sobre el negocio, en el caso de esta empresa está dividido en dos partes bien diferenciadas: bebidas y comida. La bebida más famosa es Pepsi, pero tiene otras marcas que también son muy interesantes como Gatorade o Tropicana. Tiene todo tipo de bebidas: aguas, refrescos, zumos e isotónicas, y de marcas bastante conocidas y con ciertas barreras de entrada. La otra parte del negocio es la comida. Tiene una pequeña parte de arroces, cereales y pasta, pero el grueso de su negocio son los snacks, principalmente las patatas fritas. Y aquí al menos yo me he llevado una sorpresa; han aparecido algunas marcas que yo mismo he consumido ocasionalmente (la verdad es que no soy muy de este tipo de comida pero alguna vez he comido como todo el mundo) y que particularmente me han parecido de lo mejorcito en su mercado. Nos encontramos marcas como las patatas fritas Lay o Ruffles, y también los Doritos (mis preferidos entre todos los snacks aunque como digo los como muy de vez en cuando) y los Cheetos. Como vemos, marcas que todos conocemos y vemos en las estanterías pero que seguramente de primeras no relacionamos con Pepsi.

Este tipo de negocio depende más que otro tipo de alimentación del buen comportamiento de la clase media a nivel mundial. Muy mal te tienes que ver para dejar de comprar arroz, pasta, patatas, etc., pero para que decidas comprarte algún snack de estos o una bebida de las que ofrecen hace falta que tengas más poder adquisitivo. De ahí que tengan las ventas un poco estancadas los últimos años. Entre Europa y USA vemos que tienen dos terceras partes de su negocio y la clase media en estas dos regiones no está saliendo muy bien parada de esta última crisis. A nivel mundial la clase media puede que siga aumentando pero quizá ellos no están tan implantados. En cualquier caso, yo le veo un buen futuro cuando esta clase media se vaya recuperando un poco porque las marcas que aporta son de bastante buena calidad y tienen unas barreras de entrada importantes.

Para la realización del análisis me he basado exclusivamente en informes y presentaciones que se pueden descargar directamente de su página web. Lo más destacado del último año es:

- El efecto moneda lastra sus resultados. Es un poco la tónica general en estas empresas americanas, pero como solemos decir esto no es eterno y a la larga a veces te perjudica y otras te beneficia.

- El año no es bueno, hay retroceso respecto al año anterior. Ellos lo achacan en todo momento al factor divisa pero la realidad es que los números son peores.

- Apuesta por la investigación y la sostenibilidad. Las partidas en investigación han venido creciendo y este último año lo ha vuelto a hacer.

- Incremento del negocio de ventas por Internet. En estos últimos tiempos parece que quieren adaptarse un poco a las nuevas tecnologías y están trabajando en este proyecto.

- Fuertes provisiones este año por unos amigos habituales de este blog como lo son nuestros queridos comunistas bolivarianos de Venezuela. Lastran las cuentas de este año con unas provisiones de 1359 millones de dólares (0,91 dólares por acción) que se dice pronto.

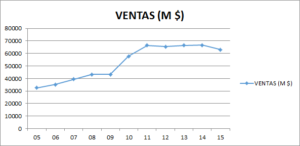

Sobre las ventas vemos que han sido crecientes en los últimos 10 años aunque llevan unos cuantos claramente estancadas. Esto hasta cierto punto se podía ver venir. Pepsico es ya una empresa grande que no le quedan demasiados mercados nuevos en los que entrar y esto hace que el volumen de ventas se vea estancado, aunque cuando veamos el reparto geográfico veremos que probablemente debieran aumentar su presencia fuera de EE.UU.. Probablemente todos relacionemos esta empresa con la Pepsi y otros refrescos. Pues bien, curiosamente este último año el 53% de las ventas correspondió a comida, y el 47% a bebidas. A mí me sorprendió totalmente, a veces la imagen que tenemos de una empresa no se corresponde con lo que dicen los números y éste ha sido uno de esos casos, y otra razón más para incluir a la empresa en este repaso al sector alimentación.

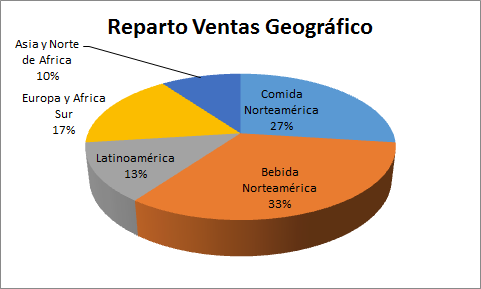

Del gráfico se desprende que la mitad de su negocio aproximadamente está en USA y que todavía les quedaría cierto margen de crecimiento en otras áreas geográficas. He tomado los datos con las mismas divisiones que ellos en el informe y aprovecho para resaltar (se ve en el dato de Norteamérica) que esta empresa es mucho más que la bebida que se nos viene a todos a la cabeza en una primera impresión.

En cuanto a tamaño estamos hablando de un auténtico monstruo, 152 billones. Esto ya es como un elefante a la hora de moverse y no podemos esperas grandes expansiones. No es el tamaño ideal para la inversión, y un tamaño tan grande hace que, como siempre decimos en estos casos, sea especialmente importante el precio de compra, ya que no podemos esperar grandes expansiones. Ojo con pagar PER excesivos por empresas de este tamaño. Pero si el negocio es bueno, la empresa está bien llevada y se paga un precio moderado el tamaño no es un impedimento para la inversión.

En cuanto a tamaño estamos hablando de un auténtico monstruo, 152 billones. Esto ya es como un elefante a la hora de moverse y no podemos esperas grandes expansiones. No es el tamaño ideal para la inversión, y un tamaño tan grande hace que, como siempre decimos en estos casos, sea especialmente importante el precio de compra, ya que no podemos esperar grandes expansiones. Ojo con pagar PER excesivos por empresas de este tamaño. Pero si el negocio es bueno, la empresa está bien llevada y se paga un precio moderado el tamaño no es un impedimento para la inversión.

Llegamos al balance como es habitual. La relación de corrientes es de 1,31 que aunque es un rango un poco bajo para este negocio está bien, ya que la rotación es alta por lo que no causa ningún problema este número. Nos gusta que esta relación sea alta pero no se puede ignorar el tipo de negocio al que nos enfrentamos y en este caso es más que suficiente, incluso podría permitirse algo inferior. Los fondos propios representan el 17,3% y esto es un rango muy bajo que empieza a preocuparme. Hay que tener en cuenta que en su principal competidor este número era más o menos el doble. No me gustan los fondos propios tan bajos, al final los accionistas acaban perdiendo peso específico en la compañía y eso no me gusta un pelo. Primera alarma a tener en cuenta, son fondos propios muy bajos.

En cuanto al fondo de comercio y los intangibles ya podemos imaginarnos que van a ser altos, y así es. Representan el 39% de los activos que es bastante pero hay que tener en cuenta el tipo de empresa que estamos mirando. Sus marcas efectivamente valen dinero y en este caso se puede justificar que este valor sea alto. Nos gustaría que fuese un poco más bajo pero no es tampoco para echarse las manos a la cabeza. Dicho lo cual, y en definitiva porque es inevitable la comparación, decir que en Coca Cola esto mismo representa un 15%. Llegados a este punto toca preguntarse si es creíble que el valor de marca de Coca Cola represente el 15% de los activos y en el caso de Pepsico esto sea el 39%. A mí me parece que alguno, en mi opinión particular ambos, están mintiendo. Yo creo que Coca Cola subestima su valor de marca y éstos en cambio lo exageran. Mi opinión eso debería reducirse a entornos del 20-25% quizá y quitar un poco de humo de ese balance. Balance muy justito entre esto y el tema de los fondos propios.

Llegamos al apartado de la deuda. PepsiCo presenta una deuda a largo plazo de 29 billones y un pasivo no corriente de 40 billones. Con los resultados de este último año esto nos da unos múltiplos de 3,5 y 4,8 veces el EBIT que son rangos altos. También es cierto que el tema venezolano está ahí, ha dañado estos resultados y es algo extraordinario. Si rehago los números sin tener en cuenta ese problema los resultados cambian y son de 3 y 4,1 veces el EBIT. Siguen siendo rangos altos pero son más controlables. No se puede obviar que la deuda es un problema aquí aunque tampoco creo que sea algo alarmante, se puede pagar perfectamente. Pero de nuevo su competidora presentaba números mejores, un ratio entre la deuda a largo plazo y el EBIT de 2, un 33% más bajo. Vamos viendo que en todo esta empresa está por detrás de su competidora. Se financian barato (aquí el entorno actual ayuda), toda la deuda se emite por debajo del 4%, y mucha en entornos del 2-3, lo cual está muy bien. El calendario de deuda no está demasiado bien organizado con un 2017 muy cargado y un 2018 libre, supongo que renegociarán algo pero mejor si se hacen las cosas bien desde el principio. Punto preocupante pero no es descalificatorio como en otras empresas que hemos visto alguna vez.

Sobre los márgenes tenemos para este último año un ROE del 45% gracias a los fondos propios ridículos con los que cuenta la empresa y un margen neto del 8.6% que está bien pero tampoco impresiona. De nuevo Venezuela afecta aquí, sin ellos este número sube hasta el 9,8% que está justo en el límite de lo que empezamos a calificar como gran negocio. Sinceramente esperaba algo mejor (su competidor en su peor año supera el 15%) pero tampoco se puede decir que esté mal ni mucho menos. Obviamente este número demuestra que la marca es capaz de generar barreras de entrada, de otra manera no se rozaría el 10% de margen neto. Pero aprovecho este apartado para recordar el tema del fondo de comercio. Resulta que Coca Cola, que con su valor de marca es capaz de generar un margen neto que prácticamente duplica el de PepsiCo tiene unos intangibles que en porcentaje no llegan a la mitad, es cuanto menos contradictorio. En fin, aquí la empresa aprueba con nota aunque quizá le falte un poco para llegar al sobresaliente.

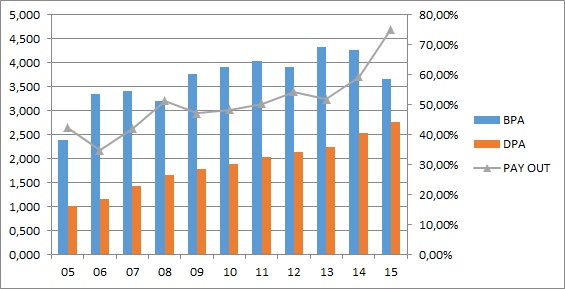

En cuanto a los beneficios vemos que siguen un patrón similar al de las ventas. Han aumentado como un 30% en los últimos 10 años pero esa tendencia ya paró hace algunos años y ahora está estancado (con un último año de descenso claro). La tendencia yo no la veo buena, esta empresa debe mejorar y ponerse las pilas porque corre el riesgo de dormirse y que otros le coman la tostada.

Los dividendos sin embargo vemos que crecen sin parar. Esto ha sido así en el pasado pero está claro que no puede continuar en el futuro. El pay-out se ha disparado hasta superar el 70%. De acuerdo que este último ha sido mal año pero con la tendencia de estancamiento que lleva no se pueden aumentar los dividendos todos los años sin que el pay-out continúe subiendo. Esto también nos deja claro que no ven por dónde continuar su expansión y, por lo tanto, y ante el escenario de no encontrar mejor destino para el dinero, deciden aumentar la retribución vía dividendo. Tampoco lo veo del todo mal pero hay que ser consciente de que esta tendencia no puede ser eterna. Con el recorrido que llevan en ventas y beneficios el dividendo no puede continuar creciendo a ese ritmo. Por otra parte, decir que la empresa genera caja suficiente para pagarlos, es decir, se pagan con dinero real, que es importante, y tiene toda la pinta que seguirá siéndolo en el futuro.

Sobre el precio de la empresa, con la cotización actual y los resultados de 2015 sale un PER de 29, que es muy alto, ya adelanto que yo no pago ese PER por esta empresa ni loco. Si tenemos en cuenta el tema de Venezuela bajaría algo, probablemente al entorno de 25 pero me seguiría pareciendo ridículamente caro. En una empresa de este tamaño no pago yo esos precios, me liman la rentabilidad futura y mucho menos en una empresa que aunque esté aceptable tiene algún que otro problemilla como hemos visto. En resumen, la empresa está muy cara en mi opinión, quizá está funcionando como refugio en estos momentos. El valor contable queda en 8,32, muy lejos de la cotización como era esperable.

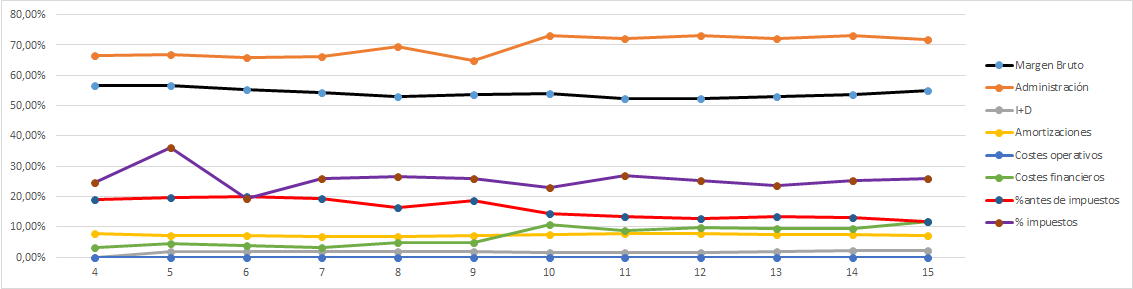

Vamos ahora a la gráfica de las Lamentaciones. Vemos en principio que la gráfica está bastante limpia como corresponde a un negocio como éste. Sin embargo, hay algunos apuntes que quiero hacer y que a mí me han hecho saltar un poco las alarmas. Vemos la línea roja de los márgenes que tiene pendiente claramente descendiente. Esto quiere decir que la empresa está perdiendo barreras de entrada, la gente cada vez está dispuesta a pagar una prima menor por sus productos y eso me preocupa. También me preocupa la línea verde de los gastos financieros que lleva trayectoria justo al revés, es decir, ascendente. De hecho, vemos cómo este último año están a la par esas dos líneas y tiene pinta de que la verde puede empezar a estar por encima de la roja, lo cual empieza a preocupar. Gráfica más o menos limpia pero con un par de síntomas que preocupan y bastante.

En cuanto al futuro del negocio personalmente lo veo bien. Todavía le queda margen de implantación en algunos países emergentes y los productos que ofrece tienen barreras de entrada importantes que si saben mantener harán el resto. Quizá no es una empresa tan recurrente como otro tipo de alimentación pero eso te permite trabajar con márgenes más altos por el poder de la marca. En general, creo que dentro de muchos años seguiremos viendo Pepsi, Doritos y Cheetos en las estanterías de los supermercados.

Sobre la directiva no puedo tener una buena opinión. Leyendo su carta a los accionistas todo es de color de rosa, todos los números que presentan mejoran a los del año anterior y están en el mejor momento de su historia. Luego llego a los números y las cosas no encajan. Todos los apartados importantes muestran síntomas de agotamiento, estancamiento e incluso retroceso. Su estado financiero es peor y sus márgenes van hacia abajo con las ventas estancadas y con un ligero retroceso. Si me dijeran que ha sido un mal año vale pero llevamos unos cuantos con esta tendencia y leyendo lo que dicen sólo me quedan 2 opciones: o mienten o no se enteran de que las cosas están yendo peor y la verdad no sé con cuál de las 2 opciones prefiero quedarme. Han conseguido un coeficiente de habilidad de 6 que es bastante bajo y la verdad es que no me extraña para nada viendo primero los números. A mí me parece que son bastante mediocres y mentirosos y no me gusta ninguna de las dos características. Sintiéndolo mucho para mí suspenden. No tiene demasiado mérito conseguir que PepsiCo gane dinero, yo mismo lo conseguiría y no sé si lo haría mejor que ellos pero desde luego estaría preocupado y preguntándome qué está pasando porque justamente hace 10 años (2006) su margen neto era del 16% y hoy no llega al 9. Ahora bien, lees lo que escriben y parece aquello la octava maravilla. No me gustan ni un pelo.

En el gráfico vemos el correspondiente a una gran empresa. En contra de como yo pienso que debiera ser se mueve en máximos históricos, ya digo que con alguna de las señales de alarma que he visto no lo entiendo para nada. Vemos, como casi siempre, que quien compró por debajo de la línea morada tendrá una sonrisa de oreja de oreja. También vemos que no es fácil pillarla por debajo de esa línea. Más en el corto plazo vemos una resistencia en 110 que nos dejaría en máximos históricos. Por abajo un soporte sobre 100 y otro sobre 98. No creo que con la tendencia que lleva se lance a por máximos pero aquí nunca se sabe.

Resumiendo un poco todo, hoy hemos visto una gran empresa, una de las históricas que en mi opinión está pasando un mal momento aunque los mercados no lo estén viendo igual que yo, parece que van más en la línea de lo que dicen sus directivos. El balance está cogido con pinzas aunque aprobadillo, la deuda es en mi opinión un pelín alta aunque no alarmante. Los beneficios y las ventas están estancados y los márgenes se reducen, en los últimos 10 años a la mitad. Mantienen grandes marcas que seguro seguirán llenando las estanterías de los supermercados pero no me gusta nada la deriva que lleva esta empresa ni su directiva. Para una cartera Eldividendo hasta el 5% en plata neutro. Califico así contra lo que pronosticaba cuando comencé el análisis, yo estaba convencido cuando vi la relación de marcas que presenta esta empresa que iría a la lista oro sin pestañear pero es absolutamente imposible que entre ahí salvo que se pongan las pilas y empiecen a mejorar muchas cosas. Hay muchos aspectos que no me gustan y lo que más me preocupa además es su directiva junto con el tema de márgenes. Esta empresa si la hubiera analizado con estos criterios hace 5-6 años casi seguro hubiera ido directa a oro pero su estado actual de cuentas me lleva a ser prudente, he visto varios avisos que no me hacen gracia. Y es una pena, porque tiene grandes productos y me gustaría que cuando me haga mayor si un día quiero darme el capricho de un snack pueda comprarme una bolsa de Doritos o Cheetos y que éstos sigan siendo la referencia. Espero y deseo que corrijan el rumbo pero a día de hoy es lo que veo.

Nada más por hoy, ya tenemos presidente en España y al final parece que no habrá terceras elecciones. Resulta un tanto inverosímil el teatro que hemos sufrido estos meses para nada pero bueno es lo que hay con esta gente, y viendo cómo se comportan algunos parece que seguirá el teatro pero bueno, nosotros seguiremos a lo nuestro, vigilando buenas empresas para poner nuestro dinero a producir. Cerramos con esta empresa este recorrido por las empresas de alimentación. Eso no quiere decir que no analicemos en algún momento otra empresa de este sector pero por el momento se cierra este pequeño recorrido con una empresa muy conocida pero que ha sido un pelín decepcionante. Esperamos como siempre que la entrada haya gustado y gracias por la visita.

8 comments to “Pepsico”

Buenas

Pues yo también me he llevado sorpresas( y a la vez decepción). Sorpresas por el % que supone las ventas por parte del área de alimentación y dececión por el elevado payout( algo insostenible diría yo).

No me gusta el EBIT que tiene, demasiado alto, a una empresa así le exijo al menos un 2.5; además que los fondos propios que tiene son demasiado bajos. Los márgenes son aceptables, pero deben espabilar y fijar bien las barreras de entrada aunque creo que tienen marcas muy establecidas y si se esfuerzan lo deberían conseguir.

LLevo KO desde hace mucho y quería incorporar Pepsico en una pequeña proporción; pero sino llega a 70, algo que considero difícill creo que seguiré .

Hola José

Pues en mi caso también me llevé un poco de decepción. Era especialmente decepcionante cómo cada vez que comparaba la empresa con Coca Cola en cualquier parámetro estaba sistemáticamente por debajo. No es que esté especialmente mal en nada pero tampoco es muy destacable en nada y yo me esperaba algo sustancialmente mejor.

La empresa que llevas está un par de escalones por encima de ésta pero bueno, si va mejorando poco a poco, especialmente el tema de las barreras de entrada, podría ser interesante si se pone en precio, pero comprada barata porque no es una empresa del nivel de Coca Cola ni de lejos.

Como siempre, muchas gracias por la participación.

Jon

Hola,

Genial articulo como siempre, tenia esta empresa en una categoria mas alta en mi mente aunque nunca la termine de mirar a fondo al verla cara..

Por otro lado de cosas, me gustaria preguntar una cosa que no entiendo.

Cuando analizasteis Brown Formand hablabais de un PER de 35.

Sin embargo ahora solo veo PER sobre 18, y no veo una caida significante en Google Finance ni un aumento del beneficio.

Que me estoy perdiendo?

Muchas gracias.

Un saludo!

Hola Pedro

Creo que a todos nos ha pasado un poco lo mismo con esta empresa, la teníamos en un escalón superior. Yo cuando empecé el análisis estaba convencido de que sería oro pero no resultó así.

Sobre lo que dices de Brown Forman le preguntaré a mi hermano que es quien analizó la empresa. Sin embargo he visto que la cotización está ahora sobre la mitad, ¿es posible que haya habido un split? Quizá ahora hay el doble de acciones y se ha seguido calculando con el antiguo BPA lo que reduciría el PER a la mitad. Cuando hicimos el análisis el BPA de 2015 era de 3,2 y la cotización rondaba los 104$, lo cual da superior a 30. Ahora se mueve por los 50 y no hay caída en el Pro Real Time, por lo que entiendo que habrán hecho un split. De todas formas, le preguntaré a mi hermano por si acaso.

Como siempre, muchas gracias por la participación.

Jon

Buenas,

Muchas gracias por el análisis, le habéis puesto números a una sensación que tenía desde hace tiempo. Creo que las últimas veces que compré fue en 2012, en aquel momento estaba a 60, y una pequeña compra que hice a 90 en agosto de 2015. Entre 60 y 80 estaría en un rango pasable aunque son valores que veo poco probables mientras siga la fiesta de los QEs y similares; si bien es cierto que el último mes o dos meses parece que está empezando a verse una tendencia tímida a la baja en todo este tipo de valores que han subido una barbaridad estos últimos años y han llegado a PER de 30 y por ahí, que no se justificaban con el crecimiento (estancamiento?) de los resultados. Veremos en que queda la cosa…

Saludos y gracias de nuevo

Hola Argos

Pues sí, no demasiadas buenas sensaciones aunque hombre, tampoco es que sea un desastre de empresa, las hemos visto mucho peores pero yo personalmente esperaba algo mejor. Como dices, este sector está a precios muy altos por lo que la horquilla de la que hablas es poco probable que se dé. En el caso de esta empresa el estancamiento de los resultados es más que evidente, los gráficos de ventas y beneficios lo dejan bastante claro.

Aunque nunca se sabe, ahora todo el mundo está entrando en pánico por las elecciones en USA la semana que viene y quizá haya alguna oportunidad en este sector o en otros. Habrá que estar alerta con las mejores empresas, las que raramente dan buenas oportunidades.

Como siempre, muchas gracias por la participación.

Jon

Tanto Pepsi como cocacola están sobrevaloradas, aunque yo pensaba que pepsi tendría mejores números. Los valores considerados refugio/dividendo en Usa cotizan a múltiplos demasiado exigentes. El día que termine la fiesta de dinero barato veremos caerlas a plomo.

Hola Miguel

Creo que todos o la mayoría pensábamos que Pepsi tendría mejores números pero los informes anuales cantan y en este caso las cosas están claras y no está a la altura de Coca Cola. Por otra parte, como bien dices este sector está anormalmente caro probablemente a consecuencia de la burbuja de la renta fija, algunos inversores de renta fija están recurriendo a este tipo de empresa y eso las encarece.

Como siempre, muchas gracias por la participación.

Jon