Pilot Pen

Hola Compañeros,

Hoy estamos otra vez por Japón, como ya os dije, por motivos prácticos me gusta mirar empresas por países para hacerme a las reglas contables y más cuando se trata de lugares especiales como Japón. Hoy nos vamos a ver una empresa de las que descubres de la forma más estúpida posible, de las cosas que uno no se puede explicar pero que pasan. Hoy nos vamos a ver Pilot Pen Corporation.

Pilot es una empresa de bolígrafos y plumas. Me temo que todos hemos usado sus productos de una forma u de otra. Comentaba antes que encontré la empresa de una forma un tanto extraña. No es la primera empresa en la que me pasa esto. Recuerdo muy bien un día que estaba tecleando en Google Finance y me equivoqué, ese día encontré Sinopharm. Pues esta vez estaba haciendo un pedido de bolígrafos y papel para el barco, porque debido a una de estas circunstancias especiales, te quedas sin inventario y necesitas pedir en un lugar extraño este tipo de cosas. Cuando un extranjero llega a un sitio extraño y dice que quiere comprar un bolígrafo, te venden mierda a precio de esta marca y como esta marca está en todo el mundo, pues lo más cómodo es pedir justo esto con un enlace a su web, para que sepan exactamente lo que me tienen que mandar. Y mientras miraba un bolígrafo para ver cuál era el que yo quería (reconozco que soy un poco maniático con estas cosas…) me dije, vaya, y si esta empresa que está escondida en todo el mundo cotizara. Busqué, y aquí estamos. Esta es la forma en la que he encontrado esta empresa.

Pilot Pen Corporation tiene una historia apasionante que invito a todos a que leáis en su web. La web para inversores no es especialmente buena en inglés, pero hoy en día con Google Translate pues no tenemos demasiados problemas, yo lo uso a diario y he de reconocer que va de lujo. Por supuesto una buena traducción es mejor, pero en el tiempo en el que la realiza y gratis, es algo increíble que uso a todas horas. Como nota curiosa que no conocía, la empresa fue fundada por un profesor de la universidad de la Marina Mercante de Tokio, vamos tenía que ser un Jefe de Máquinas. Ryosuke Namiki se dio cuenta de las necesidades que el comercio tendría en la escritura y básicamente empezó a fabricar con mucha calidad lo que vio que sería necesario ya en 1918. En 1938 le empresa pasaría a llamarse Pilot Pen Corp, en honor a los pilotos que llevaban los barcos en constante progresos, paso a paso. Un símbolo del proverbio japonés despacio, pero seguro. No sabía nada de toda esta historia, de forma que me sorprendió en sobremedida cuando la leí.

En lo personal, y dejando de lado la historia que acabo de resumir e invito a leer, siempre he adorado estos bolígrafos. Yo soy un tipo especial en lo que a la escritura respecta. No me he dado cuenta durante muchos años de cuál era exactamente mi problema con los bolígrafos, pero si cualquiera de vosotros hablara con mis padres, os dirían que en casa hay bolígrafos para hacer 5 carreras y que ninguno me servía. Por fortuna para todos, acabé dos carreras, pero tardaría más en descubrir el problema, que en acabar las carreras. Si os fijáis en mis videos, veréis que siempre tengo en la mano un bolígrafo de esta marca. De hecho, hace años que los únicos bolígrafos que compro son de esta marca. Los demás que puedo tener son de mi época de estudiante, algún regalo, alguna apropiación o alguna necesidad especial en algún lugar raro, como cuando estuve en Corea. Pero comprados, solo son de esta marca y además va a seguir siendo así, mientras no bajen la calidad. Pero hace un par de años, descubrí el problema. Descubrí que lo realmente me molesta de un bolígrafo es su trazo imperfecto y el ruido que hace al rozar con el papel. Para los bolígrafos de bola, es habitual que una bola de mala calidad derive que, tras pocos metros de uso, la bola no trabaje correctamente y el trazo sea imperfecto, con pequeñas trazas blancas dentro de la línea que marca el bolígrafo. Odio eso, es que no lo soporto, es superior a mí. Lo puedo soportar para papeles potrosos que hago en casa y que voy a tirar, para notas mientras analizo empresas, recordatorios… todo este tipo de mierdas, pero lo odio para algo importante. Lo segundo; el ruido que hace el bolígrafo de mala calidad contra el papel de mala calidad me pone muy nervioso. No soy especialmente bueno en motricidad de mis manos, escribo a máquina muy rápido, pero en lo que, a caligrafía o dibujo se refiere, lo cierto es que no es lo mío, mejor hago números y miro empresas. Estos bolígrafos, por lo general, son muy suaves y los que yo compro, que son unos determinados, son extremadamente suaves. De forma que con estas pequeñas pegas que tengo, los bolígrafos me salen muy baratos, porque la competencia me pone muy nervioso, me hace despistarme, y acabo apartando el bolígrafo con más de un 70% de su vida útil. Luego me da mucha pena tirarlos sin acabar, y acabo inundado de bolígrafos… esto también lo odio. Entiendo que todo esto es algo muy particular, pero luego veremos que las ventas de la empresa dicen que, o bien hay muchos raros como yo, o bien que a otras personas también les gustan estos bolígrafos por otras razones.

Por tamaño la empresa es pequeña, ya me lo imaginaba, y es que los bolígrafos dan para lo que dan. Capitalizan como $ 1.5 billones que es un rango aceptable para invertir, pero que debemos tener cuidado con los precios que pagamos y las cuentas que echamos. La empresa vende por todo el mundo y cuenta con unos 3400 empleados. No hay duda de que estamos ante una empresa pequeña, este tipo de cosas hemos de tenerlas claras, muy claras. No hay ningún problema por invertir en este tipo de empresa, pero es pequeña y por lo tanto se rige por las normas un poco más exigentes de las empresas pequeñas.

Llegamos al balance, punto clave para una empresa de este tamaño. Como buena empresa japonesa, no decepcionan en este punto y tienen una caja neta de casi el 30% de la capitalización que acaba con todos los problemas que podríamos pensar que tenemos en una empresa de este tipo. Una relación de corrientes de 2.9 y unos fondos propios del 75%. Tenemos un poco de intangibles, pero un poco y como podéis pensar, con este balance es algo que no me preocupa en absoluto, ni voy a perder mi tiempo en mirarlo, porque no tengo dudas de que están correcto. Hay mucha caja y ciertos inventarios, pero como os podéis imaginar, los inventarios no son críticos en esta empresa. No hay mucho que decir de una empresa con un balance así, no es problema para la inversión por mi parte.

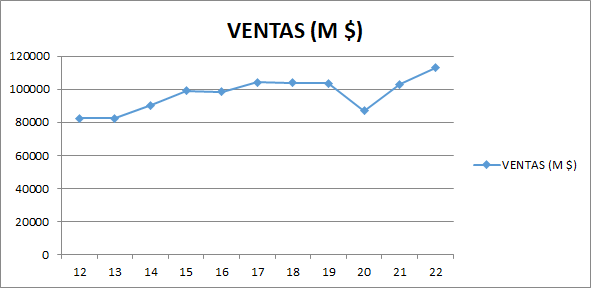

Las ventas de la empresa han ido creciendo poco a poco. Han colocado la inflación y sobre todo están creciendo en ventas por otros países. Lo cierto es que sus productos una vez que entran en un mercado se quedan, son productos excelentes, como la mayoría de los productos japoneses. Otra cosa puede ser el precio, pero por lo que vemos la aceptación está siendo muy buena. Vemos una mejora importante en las ventas, sobre todo por la inflación, pero también por la introducción en muchos países. Al final, la clase media crece y en las empresas y en los hogares escolarizados, se usan bolígrafos. El uso del papel está bajando, pero sobre todo en lo que a fotocopiadores e impresiones estúpidas se refiere, en lo que a escritura manual se refiere yo creo que no hay tal bajada, algo es posible, pero no demasiado. Hemos de comentar que la divisa les está ayudando a vender, pero sobre todo a que todo lo que se vende fuera de Japón, ingrese más JPY que es la divisa en la que publican los resultados. Para una empresa de este tamaño, honestamente, creo que no es del todo correcto el hacer los cálculos en USD, quizás si creciera más o tuviera más productos, pero para este tamaño, yo me siento mucho más cómodo en JPY. Es un poco rollo, pero es como creo que debe de ser.

Los márgenes de la empresa sorprenden, pero ya me imaginaba que era un negocio estupendo. Cuando encuentras una empresa que tienes delante de las narices por años y años, que nadie habla de ella… siempre o es una empresa familiar y no cotiza, o es una empresa extraordinaria. En este caso, es lo segundo, cómo adoro estas empresas, sin lugar a duda, mis favoritas. La empresa tiene un ROE del 14%, que con el exceso de caja que tiene, la realidad sería como del 30%, y tiene un margen neto del 14%. Se gana el doble de dinero haciendo bolígrafos que haciendo coches o aviones… pero hacen unos bolígrafos estupendos. Este punto es simplemente perfecto, nadie se acuerda de ellos con estos márgenes, es complicadísimo entrar en ese mercado, es complicadísimo hacer bolígrafos iguales de buenos que los de ellos, es casi imposible igualarles en tecnología, porque son cosas tan pequeñas, que sirven para tan poco, que nadie se va a poner a invertir dinero en ello, es que el foso que tienen parece pequeño, pero es profundo y lleno de serpientes venenosas ocultas. Adoro este tipo de empresas, es increíble lo que he tardado en llegar aquí.

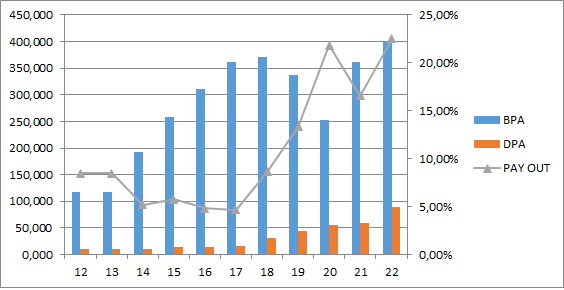

Los beneficios de la empresa van bien, porque es un negocio maravilloso, porque está bien gestionada y porque van como dice su fundador, poco a poco, pero seguros. Justo como a mi me gustan. La empresa ha mejorado beneficios al 12% anual, pero lo cierto es que sería un poco menos, porque partíamos de un año que no era bueno, vamos que las fechas les han ayudado un poco. Es indiferente, son resultados en los que nadie se fija, pero muy buenos para un inversor paciente y tranquilo de mi estilo. Además, no veo razón para pensar que vayan a ir mal.

Los dividendos se pagan con dinero contante y sonante. En estos momentos ronda el 2%. Y cuidado, que el japonés ha estado espléndido últimamente y ha pasado de repartir el 7,5% de los beneficios al 22%. Parece que se le acaba el espacio para almacenar los billetes en la caja fuerte y ha decidido llenarla a un menor ritmo, que no se le ocurra al gobernador del Banco de Japón imprimir billetes, porque el mayor billete de Japón es de 10.000 JPY (unos 70€), como haga uno de 500€ y libere espacio, espera que sigue llenando la caja… es broma, es una empresa muy conservadora y me imagino que han decidido que no conviene tener más reservas en estos momentos, de forma que han aumentado el pago a los accionistas, como no puede ser de otra forma. La empresa paga dividendo contante y sonante los memes de marzo y septiembre, con una retención que no nos genera problemas, de forma que, siendo un dividendo un poco bajo para un inversor de nuestro estilo, es un dividendo muy fiable.

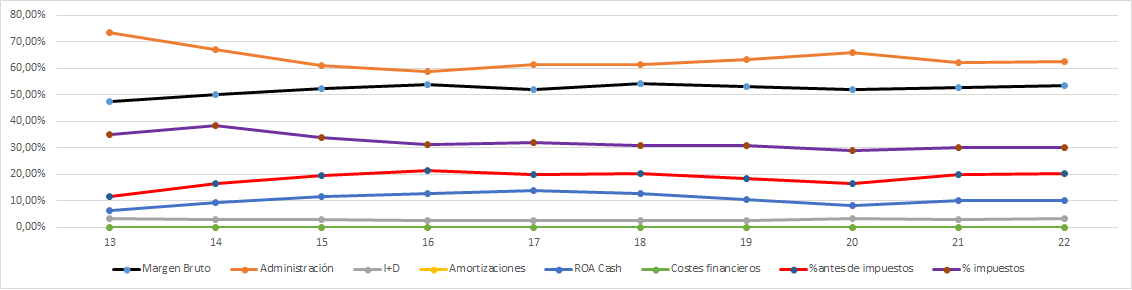

No suelo hacer Gráfica de las Lamentaciones para una empresa de este tamaño porque no merece la pena, son empresas pequeñas en las que es complicado sacar conclusiones. Es complicado, menos cuando estamos ante una empresa con un negocio de los que adoro. Fijaros que plano está todo, sobre todo pensando que tuvimos la pandemia que afectó a sus productos, no hubo colegio para muchos. Fijaros qué margen bruto más bueno tienen y cómo mejora poquito a poquito debido a la economía de escala. Es así como me gusta, muy poco a poco. Los costes controlados, el I+D lo suficientemente alto como para que la competencia no entre a hacer cosas nuevas, pero lo suficientemente bajo para que los accionistas ni se enteren de que existe, una maravilla. Una gráfica de las que me gusta ver allá donde voy.

El futuro de la empresa es el que es, esta no es la siguiente Google ni Inditex. Esto es lo que hay, es algo que debemos tener claro todos nosotros. La empresa puede sacar algún producto más, mejorar ventas en otros países, sacar del mercado a alguna marca, pero aquí no hacemos un por 10, aquí tenemos lo que tenemos y lo más importante es aceptarlo. Por lo demás, no veo ningún problema. Sigo viendo que en los colegios se gastan mucho dinero en que nuestros hijos sepan escribir, veo que se sigue firmando muchos papeles, que las escrituras de los pisos se firman en papel, los pleitos de los abogados también y yo sigo estudiando la empresa con un bolígrafo de estos señores en la mano. Puede que algún día se tengan que transformar, no lo puedo negar, pero me parece que quedan muchos dividendos hasta que llegue ese día. No veo ningún problema con este punto.

La directiva de la empresa me parece buena. Para empezar, obtienen un coeficiente de habilidad elevado, un poco más de 10 para una empresa que no reparte dividendo y que tiene caja neta. Lo tendría que ajusta a repartir toda la caja neta que han generado y entonces me saldría más de 14 seguro. Por otro lado, tienen un balance a pruebas de bombas, que es lo que más me preocupa en un entorno de subida de tipos, de inflación y de una empresa pequeña y lejana. Esto hace que los inversores estemos mucho más tranquilos. Por otro lado, el centrarse en productos de calidad y tan desarrollados. Hicieron unas recompras en el pasado, y quizás este sería lo único que se les pueda decir, y es que con los precios que hemos visto de la empresa y la caja que tenían, unas recompras un poco más agresivas hubieran generado mucho valor para los accionistas, pero, en fin, estamos en Japón y estas cosas no se suelen hacer. Creo que se puede dormir a pata ancha con acciones de esta empresa en la cartera.

La valoración de la empresa es complicada y sencilla. Es sencilla porque hay pocos riesgos y esto es lo que más me preocupa de una valoración, el hacer más las cosas u olvidarme de un riesgo y perder dinero de una forma permanente. Aquí los riesgos están muy controlados, de forma que por ese lado la cosa es sencilla. Pero por el otro lado se complica por el tamaño, la divisa y la caja que tienen. Descontar la caja es injusto poque no hacen nada con el dinero, no sé lo que pasará con la nueva realidad de tipos. Si hubiera visto recompras de acciones a finales del 2020 con las acciones por debajo de 3000 JPY, a PER 5 descontando caja, pues claro, me descuento la caja neta que tienen y me sale que la empresa está a PER 8 ahora mismo. Pero no lo hicieron y tener todo ese dinero ahí solo me da seguridad, no me da dinero, de forma que aquí ya tenemos un problema, porque esto cambia de valorar ahora mismo a PER 8 a PER casi 12. Por otro lado, el crecimiento, una parte por inflación, otra por nuevos mercados y otra por divisa. Claro, no es lo mismo ajustar como lo debiera hacer siendo meticuloso que me saldría un crecimiento del 6% que no ajustar nada, es un tema complicado. Por una empresa que crece al 12% puedo pagar los precios actuales, sin dudas, pero qué pasa si el JPY se revaloriza… pues que la empresa tiene un problema tanto en ingresos como en competitividad. Como veis son pequeños hilos sueltos que hacen que algo tan sencillo de valorar se complique un poco. Después de pensar mucho y darle muchas vueltas creo que el precio que tienen mientras escribo, 4.700 JPY en bloques de 100 acciones es aceptable para un inversor a largo plazo, pero como soy un poco miserable, me temo que voy a esperar a ver si la cosa se tensiona un poco y logro pillar esto cercano a los 4.000 JPY que haría que me sienta un poco más cómodo. Es una faena tener que juntar casi 3500 euros para hacer la compra de estas acciones, os puedo asegurar que si fuera por lotes más pequeños ya estaría metiendo una orden para la empresa, pero creo que voy a esperar a ver lo que pasa.

Resumiendo todo, hoy nos hemos ido a Japón para ver una empresa muy conocida y escondida. Una empresa de las que me fascinan. La empresa hace pleno al quince en todo, es realmente complicado. Tienen un negocio que me gusta mucho, con más foso del que parece, un balance perfecto, las ventas van bien, los beneficios y dividendos aceptables, el país no es hostil con nosotros, el futuro no le veo problemas y la directiva parece fiable y confiable. Es realmente complicado dar un resumen así para algo que está a PER 8 si descuento la caja. Es increíble, pero lo quiero un poco más barato, sobre todo porque tengo que ir por lotes, y no sale la broma barata. Para una cartera ElDividendo hasta un 1% a small caps verde. Si fuera lo suficientemente grande iría a oro neutro sin duda alguna, pero le queda mucho para llegar a esa lista todavía. Esta es una empresa paga cualquiera que esté dispuesto a aceptar un 2% inicial por dividendo, que es lo más complicado de todo, por lo demás esta empresa puede estar en la cartera de un jubilado, en la de un chaval que empieza y en la de alguien que lleva años. No creo que vayan a aparecer problemas en este negocio, de forma que si pagamos un precio que nos haga sentir cómodos, esto tiene pinta de ir muy bien, pasito a pasito, pero seguro, como bien dijo su fundador y compañero Ryosuke Namiki.

Me encantan las empresas, me encantan las historias. Hoy me he sorprendido con lo que me he encontrado, tanto en la historia como en las cuentas. Os puedo asegurar que no es sencillo sorprenderme a estas alturas de mi vida como inversor. Hay muchos neo-inversores y neo-empresarios que tratan las empresas y los empleados como si fueran números y basura. No se dan cuenta de la cantidad de empresas extraordinarias con historias apasionantes que hay. Esto no es por casualidad. Contratar es apasionante, despedir duro y caro. Contrata con cabeza y te ahorrarás muchos despidos. Abrir fábricas y endeudarse es genial y sencillo. Cerrarlas y afrontar los embargos una mierda. Haz buenos negocios y te ahorrarás muchos embargos. Hay mucha chusma en la vida, chusmas que se caracteriza por egoísmo, avaricia y cortoplacismo. Hay que alejarse de ellos en todo lo posible. No se me ocurre otra forma de evitar salir trasquilado. Todos estos listillos al final tendrán dinero, pero lo que consiguen es que tengan un gran funeral, en el que hay de todo, menos alguien que se acuerde de ellos. Y el último viaje, es sin billete. Esto es todo por hoy, un final de reflexión para una empresa extraordinaria que se merece una reflexión vital al estilo japonés más proverbio.

“Es preferible ser enemigo de una buena persona, que amigo de una mala”

Hasta aquí hemos llegado, espero que la entrada os haya gustado, la hayáis disfrutado. Como siempre un saludo a todos y muchas gracias por la visita.

5 comments to “Pilot Pen”

Excelente empresa y producto. Comparto la manía con los bolígrafos. Yo, quizás, soy incluso un poco más friki, y sólo uso el de tinta líquida. Si no es este bolígrafo lo paso muy mal escribiendo: los compro en lotes. El trazo es mucho más suave, a la vez que no pierde en precisión.

Para mí, que estoy todavía estoy en mis años virginales en esto de la inversión, 3500 euros para un lote supone demasiado. Tendré que dejarla pasar con pena, porque me parece una muy buena empresa que, sobre todo, vende un productazo.

Muchas gracias como siempre Gorka, excelente trabajo.

Gracias Gorka, se te echa de menos por Youtube. Un saludo allá por donde andes

Yo no tengo manías con los bolígrafos pero he usado los pilot y me gustan, lo malo de la empresa es que el dividendo es bajo para mí ya que pido un mínimo del 3% para entrar en cualquier empresa, tal vez en el futuro y con suerte este en algún momento a ese margen que pido.

Me ha gustado mucho la reflexión final.

Buena empresa sin duda, y buenos productos, son los únicos que utilizo desde hace mucho tiempo desde que tenían los de punta fina y ahora los V Ball, la asemejaría con APPLE en sus clientes, es decir, puedo utilizar otro bolígrafo pero no estoy cómodo y no me gustan, aquí encima de la mesa tengo 2 pares azul y rojo.

Por otra parte el dividendo del 2% y 3500 por bloque hay que pensárselo. Espero a ver como progresa. A ver si vuelves por aquí y hacemos un directo de las chinas que nos están dando cera.

P.D. Cámbiate de traductor urgentemente al DEEPL, como los pilot no tiene comparación.

Buenos días Gorka.

Me encanta leerte, no puedo evitar escribirlo. Respecto a la empresa, conocía su producto porque lo utilizaba en el colegio (en una época en la que los Bic reinaban, unos pocos resistíamos con los Pilot). Me encanta poder escribir de manera fluida, y sin forzar (que es lo que me pasaba con los Bic). Me gusta mucho este tipo de empresas de picos y palas, pero el lote para entrar y parcialmente el tamaño me hace ser prudente a la hora de marcarme un precio de entrada. Yo suelo ser de que empresas del estilo oro verde, cuando tocan la media móvil 1.000 sesiones, hago una compra pequeña de control (siempre que no este a unos per disparatados), y cuando pinchan un 10% por debajo, ponderar a la baja, siempre que se pueda.

Encontré en el foro de caza dividendos unas empresas que creo que te pueden interesar:

Canadian national railway (NYSE:CNI). El hermano pequeño canadiense de Union Pacific. Me ha gustado mucho por lo necesario del negocio, y sumado a que la relacion de deuda neta / Ebit es de 2, se me hizo muy interesante. Su crecimiento pasado ha sido sobre el 8% de media. Los márgenes son maravillosos, el bruto un 50% y el neto un 25%. Por capitalización, es grande, con 60 billions.

Jb (NASDAQ:JBHT). Similar a Landstar. Cuando vi una deuda neta / ebit de 1, me intereso sobremanera. Pero los márgenes no son tan buenos como me gustaría, pero con lo competitivo que es el sector del transporte, con un bruto del 15%, y un neto del 5%, no me pareció descabellado. Tienen una posición de caja muy pequeña, lo cual no me gusta. Con una capitalización de 18 billions, se me hace bastante viable.

Honeywell (NASDAQ:HON). No sabría como etiquetarla, pero me recuerda mucho a 3m por la de cosas que tiene. Desde sensores de localización para personas enfermas, pasando por lectores de código de barra, hasta kits de primeros auxilios o ropa de trabajo. Esto es un monstruo, dobla en capitalización a 3m. Tiene un gasto en I+D del 13%, que lo están bajando, mientras el margen bruto sigue plano, con un 30%, el neto se posiciona en ese 10% psicológico que tanto me gusta. Crecen sobre el 6% de media. Con una deuda de 1,5 veces Ebit y un calendario permite pagar todos los vencimientos sin tocar el dividendo, me encanta. Vende en todo el mundo. Por el lado negativo, tiene humo de alrededor del 30% de los activos totales.

Nordson (NASDAQ:NDSN). Una empresa de 13 billions que fabrica aparatos medidores, dosificadores. Me recordó a Graco, pero a la vez distinta. Tiene un margen bruto del 50% y un neto del 10%. Tiene una deuda neta inferior a 1 vez Ebit. Tiene una pega que no me termina de encajar, su humo. Es superior a los fondos propios porque han hecho recompras.

Soy un inversor que si los fondos propios tangibles son negativos, me pongo nervioso. Si es por recompras y conozco sus marcas, no tengo problema, pero como sea solo por recompras, me quita seguridad, porque no se lo que hay en ese humo, y tengo que saber lo que hay ahí mínimamente.

Una idea para un video podría ser como hacer el camino hacia la independencia financiera lo mas gratificante posible, para no perder la motivación y tener que tirar de disciplina. Como hacer ese camino medible, creíble, especifico. En mi caso, yo lo mido por meses de sueldo cubierto, aunque lo podría medir por cuantas facturas me pagan los dividendos (que me parece mas realista)…

Gorka, espero que te falte poco para volver con los tuyos. Que tu plan vaya viento en popa y a toda vela como decía Espronceda (o lo cantaba Tierra Santa homenajeando a ese poeta). Que ese calendario vaya tiñéndose de alegría cada vez que tachas un día.

Gracias por tu tiempo, y que tengas un buen día.