PPG

Hola Compañeros,

Seguimos por USA para ver hoy un gremio que nunca habíamos analizado, una cosa que la tenemos hasta en la sopa y muchas veces no nos damos cuenta. Hoy vamos a hablar del mayor fabricante de pinturas que hay en el mundo, hoy nos vamos hasta Pittsburgh con PPG.

PPG fue fundada en 1883 por el capitán John Baptiste Ford y John Pitcairn Jr, en Craighton, Pennsylvania. En sus comienzos producía placas de vidrio, lo que sería precursor de sus negocios relacionados con el ámbito de la química. En 1899 comenzaron a diversificar, construyendo una planta de alkali en Ohio. En el siglo XX sería una de las primeras empresas americanas en expandirse a Europa con la construcción de una planta en Bélgica.

En los años 20 comenzó a introducirse en la industria del automóvil, y a raíz de la Segunda Guerra Mundial también en la aeronáutica. Seguía focalizada en el negocio del vidrio, y sería en la década de los 50 cuando comenzó a fabricar pinturas de diferentes tipos. Ha continuado diversificando en diferentes líneas de negocio, relacionadas con la química, hasta lo que es hoy en día, mucho más focalizada en el negocio de las pinturas de diferentes tipos.

Dentro de todos los negocios de la pintura, esta empresas es muy posiblemente la que más sitios abarca. Podríamos decir que es el único fabricante de pinturas que consigue abarcarlos todos de una forma competitiva. Si miramos la empresa vemos que está transformándose y parece que están llegando los resultados. Esta empresa tenía una división química, una de cristales, una de óptica y otra de materiales especiales que ha ido vendiendo. Como resultado ahora queda algo de cristales (y puede que en estos momentos ya esté vendido) y las pinturas representan el 93% de las ventas.

Esta empresa es una habitual de las compras, busca empresas interesantes en la competencia y las compra, muchas veces son empresas muy específicas que abarcan una parte muy concreta del gigante abanico de pinturas.

Si miramos a nuestro alrededor es completamente obvio que cada vez usamos más pinturas, tratamientos y protecciones en el mundo. Y lo que es obvio es que cada vez son de mejor calidad. Los coches son un cliente muy bueno para esta empresa, cada vez los queremos mejor pintados y de colores más bonitos y caros. Otro gremio son los aviones y demás objetos voladores. Básicamente la empresa se divide entre la parte residencial, la parte industrial comercial, la parte aeroespacial y la marina y cosas especiales. Parece que hay mercado creciente en todas ellas, pero alguna está claro que pasará una temporada mala. De hecho lo poco que conocemos de este ejercicio es bastante malo, mucho gremio del petróleo y minas están pasándolo mal y cuando no hay dinero, no hay ni para pintura, se aprovecha hasta el último bote del almacén antes de pedir uno nuevo. Pero lo que más me importa, muchos son los países que están avanzado y en los que se construyen nuevas casas, infraestructuras, coches nuevos… y todo esto va pintado, y aquí estamos viendo al mayor fabricante de pinturas del mundo, una parte de todo esto lo van a pinta seguro.

De cara al futuro nos presentan una fotocopia del pasado. Si lo repiten vaya si van a estar contentos los accionistas. En los últimos 10 años este ha sido el reparto del capital:

- Compras de otras empresas 39%

- CAPEX 20%.

- Dividendos 18%.

- Recompras de acciones 23%.

Con este panorama creo que podemos estar tranquilos y vemos que las cosas se hacen como debe ser. Para poner cifras, en los últimos 18 años esta empresa ha dedicado a las compras de otras empresas la cifra de $10,2 billones, que no está nada mal.

Para hacer el análisis me he basado en los datos del ejercicio 2.014 y ya puedo anticipar que los del 2.015 no van a ser tan buenos. Hemos de tener en cuenta que estamos ante una empresa que va ligada de una forma un poco particular al ciclo. Si las minas se paran no se pinta, si no se construyen nuevas instalaciones, no se pinta, si se venden menos coches tampoco se pinta. Tiene una parte tranquila, porque siempre hay gente que accidenta el coche y lo tiene que pintar, o la maquinaria está en tal mal estado que la pintura es necesaria. Como curiosidad diré, y lo digo por experiencia, que cuando estás en una instalación que aguantas con pinzas porque hay que renovar pero no hay dinero, la mejor inversión es la pintura, parece unos años más nueva. La pintura hace milagros, lava la cara, crea mucha luz, y hasta consigue tapar fugas en tuberías de baja presión. Y si la juntamos con algún otro componente que nos venden otras empresas, también los tapa en los de no tan baja presión. Realmente es un elemento importante en todas las instalaciones que son deficientes pero hay que venderlas como buenas. Por adelantado pido perdón por las veces que me he acordado de los dueños de ésta y todas las empresas de pintura cada vez que debajo de una hermosa capa de fantástica pintura te sale un marrón de los gordos, nunca es pequeño.

Por capitalización estamos sobre los $14 billones. Es un tamaño bueno para lo que busco, me suelen gustar un poco más grandes, pero recordemos que hablamos solo de pintura, no hay milagros. La empresa cuenta con 44.000 empleados repartidos por todo el mundo. Hemos de reconocer que su presencia es global pero le quedan mercados por conquistar, lo cual crea un potencial de crecimiento. Entre ellos España en el que apenas tiene presencia muy a pesar de ser primera marca en varias cosas en nuestro país vecino Francia.

La relación entre los activos corrientes y los pasivos corrientes es de 1,93 que está bien. Este año es un poco inferior a 2 porque ha bajado la caja ligeramente dado las recompras y alguna renegociación de deuda que han hecho y esto ha afectado. Este dato es bueno y además esta empresa se podría permitir tenerlo un poco más bajo.

Los fondos propios representan el 30% de los activos y aquí he de reconocer que la cosa está en el límite. Aquí he estado mirando unos años atrás y parece que históricamente esta empresa siempre ha estado baja en este sentido. Está justo dentro de los límites y siempre ha sido así de forma que me voy a mostrar un poco permisivo, creo que debieran de mejorar un poco la caja, bajar otro poco las deudas y con esto ya estaba el tema solucionado. Los inventarios se mantienen estables, cosa que me alegra, porque no me gustaría ver almacenes llenos de pintura secándose y sin vender, no es un producto perecedero como los plátanos, pero tiene sus límites; si vendemos pintura vieja y nuestros clientes pierden la confianza tendremos problemas en el futuro. En cuanto al fondo de comercio y los intangibles, están altos, pero tampoco demasiado. Representan el 35% de los activos y vemos que el fondo de comercio ha sido depreciado de forma correcta. Si miramos la enorme cantidad de dinero que se ha dedicado a comprar empresas y solo queda un tercio en el fondo de comercio, quiere decir que otro tercio estará como valor contable y otro más se ha depreciado, como debe ser. Creo que el balance está justo pero equilibrado y todo cuadra, me gustarían unos fondos propios ligeramente superiores.

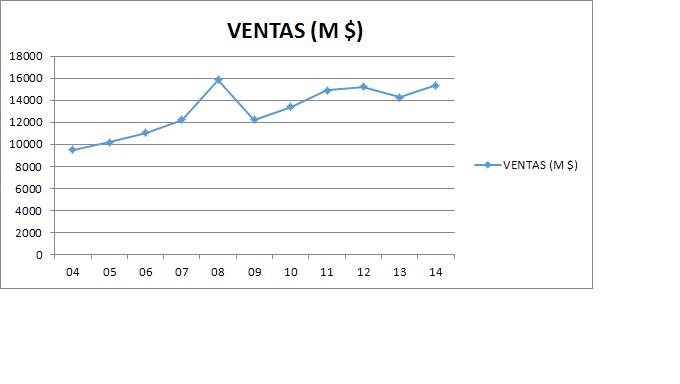

Las ventas han crecido, quizás no todo lo que debieran o lo que pudiéramos pensar, pero han subido. Hemos de tener en cuenta la salida de tres negocios de la empresa, lo cual afecta y mucho a las ventas. Las ventas se centran principalmente en América y podemos decir que esta empresa no tiene demasiada presencia en Europa. Hemos de recordar que 2.014 ha sido año record en ventas, BPA y flujo de caja, no está nada mal; es una pena que este no vaya a ser tan bueno, pero ya llegarán mejores tiempos. Por gremios se reparte de la siguiente forma:

- Industria 14%

- Construcción y mantenimiento 45%.

- Automoción 33%

- Aeroespacial y marino 8%

Los márgenes de la empresa son un poco justos, me los esperaba mucho mejores. ROE del 21,8% (fondos propios bajos) y margen neto del 7,50%. Como ya he dicho, me esperaba un poco más en esta empresa. Pensándolo un poco, son materiales de mucho uso y en estos casos suele haber mucha competencia de forma que los márgenes casi nunca superan el 10%, pero bueno hemos de decir que son aceptablemente estables cuando no estamos de crisis.

Los beneficios de la empresa crecen de forma sana, a un ritmo del 7,45% anual durante los últimos 11 años. Ya os puedo adelantar que en 2.015 va a haber una bajada importante, en la cual habrá una componente de menores ventas y otra de divisa. Creo que el rango que hemos tomado es bastante representativo para la empresa.

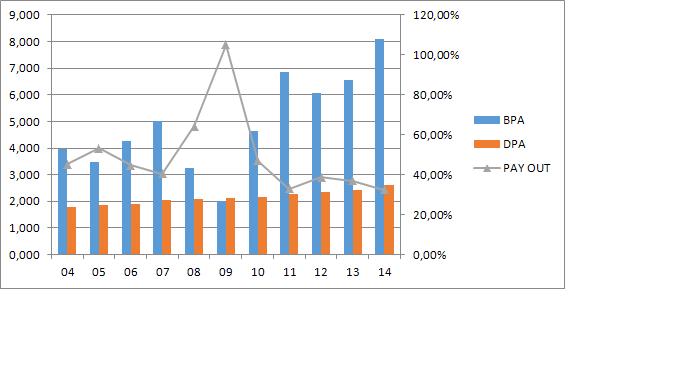

Los dividendos crecen pero mucho menos que los beneficios de forma que los que compraron hace tiempo han visto aumentarlos pero tienen margen para evitar un recorte por culpa de un ciclo bajo. Creo que la política de dividendos que siguen es muy buena para el tipo de empresa que nos presentan. Ellos pagan un dividendo creciente y el exceso de capital que no tiene ubicación clara lo envían a las recompras de acciones que son muy habituales y que han hecho que el número de acciones baje un 20% en 11 años a pesar de que como consecuencia de ciertas compras lo aumentaron. Durante este aumento de acciones hemos de decir que los accionistas no perdieron, y las recientes salidas de las divisiones que han vendido han sido las que han financiado las nuevas compras y la recompra tan agresiva de acciones que hemos visto en los últimos años. La empresa mantiene un pay – out variable, depende del ciclo, pero habitualmente está por debajo del 40% que son rangos muy cómodos. Hemos de comentar que esta empresa habitualmente genera más caja del beneficio que publica debido a las amortizaciones de empresas que compra. Si miramos el flujo de caja lo vemos habitualmente fuerte, más o menos en 2.014 los dividendos y los gastos de capital se comen la mitad. De forma que nos queda la otra mitad para comprar otras empresas o acciones propias, tenemos habitualmente como $450 millones para dedicar a lo que queramos, y es bastante dinero teniendo en cuenta el tamaño de la empresa. Esta cifra es clave a la hora de evaluar la deuda. Tenemos 132 años de empresa y 43 años consecutivos de aumento de dividendos, se dice pronto. La empresa nos alegrará la mañana de los meses de marzo, junio, septiembre y diciembre.

Pues vayamos con la deuda, la empresa tiene una deuda a largo plazo $3,5 billones y un pasivo no corriente de $7,4 billones. Esta diferencia tan grande viene por un tema de pensiones y unas facturas que no he conseguido entender muy bien, pero lo entienda o no, dudo que la empresa se vaya a librar de pagar, de forma que cuenta. La empresa ha presentado un EBIT de $1,55 billones, lo cual nos deja una relación de 2,28 y 4,79 veces, que son rangos habituales y no peligrosos. En esta web estamos acostumbrados a ver empresas con muy poca deuda y estos rangos puede que parezcan altos, pero no lo son. Valoro mucho las empresas con pocas deudas, pero he de reconoces que estos rangos son mejorables pero desde luego no están mal. De hecho al tener unos corrientes tan altos (cosa rara porque este negocio se los podría permitir mucho más bajos) ya compensas una parte del no corriente. La caja que tienen ha bajado imagino como consecuencia de algún vencimiento y la optimización financiera que está haciendo. Si miramos la calidad de la deuda vemos que hay unos tramos horriblemente caros (9% y 7%), que lógicamente están eliminando y sustituyendo por otros de mucha mejor calidad. Hay créditos variables a EURIBOR + 0,70% y que me parecen bien logrados. Prefiero bonos, lo tengo que decir, pero esos precios la verdad es que están muy bien. Hoy pueden parecer una ganga, pero como los tipos en Europa suban, ya no nos parecerán una ganga. Por el contrario los bonos son siempre tramos planos y estamos viviendo una fantasía de emisión de deuda. Hay otro tramo con bancos a tres años de $605 millones que me preocupa si finaliza todo de golpe, pero me imagino que renovarán una parte, todo o lo sustituirán por bonos. Lo siguiente es en el 2.020 con un vencimiento de $496 millones. La empresa genera caja para pagar estos tramos, aunque hemos de reconocer que podrían estar mucho mejor gestionados. Quizás la empresa esté ahora comenzando a tener un buen tamaño para emitir deuda en los mercados. Deuda considerable, pero controlada y sin mayor problema.

El valor contable de la empresa está sobre 38$, pero dado los bajos fondos propios, la cantidad de marcas que ha comprado y depreciado, y que en este negocio esto no es algo fundamental, no veo problemas. Esta empresa no pinta cara, quizás un poco, pero nada descomunal. Tendríamos que multiplicar por 3 para llegar a la cotización.

El PER es difícil de calcular. Si miro en cualquier web me dan 19, pero tienen en cuenta los malos resultados de este año en exclusiva. Esto es injusto, creo que las cosas irán mejorando poco a poco para la empresa. Creo que 16 haciendo una media de varios años sería algo más justo y real. Con este precio ya vemos que la empresa no es una ganga, tampoco una empresa de moda.

El equipo humano me parece aceptablemente bueno, no tengo demasiado para evaluarlo, pero lo que tengo me gusta. Han comenzado una mejora de los estados financieros, las cuentas no están tan bien como me gustaría, pero están mejorando. La estructura de la deuda me preocupa más que los fondos propios, y estos un poco más que la relación entre corrientes. Creo que poco a poco irán mejorando todo esto. Tienen una preocupación por la salud y seguridad de sus empleados y los clientes parecen estar contentos. Esta directiva ha conseguido un coeficiente de habilidad de 13,5% que no está mal, no es para tirar cohetes pero he de reconocer que no está nada mal en medio de un cambio de negocio y compras de otras empresas.

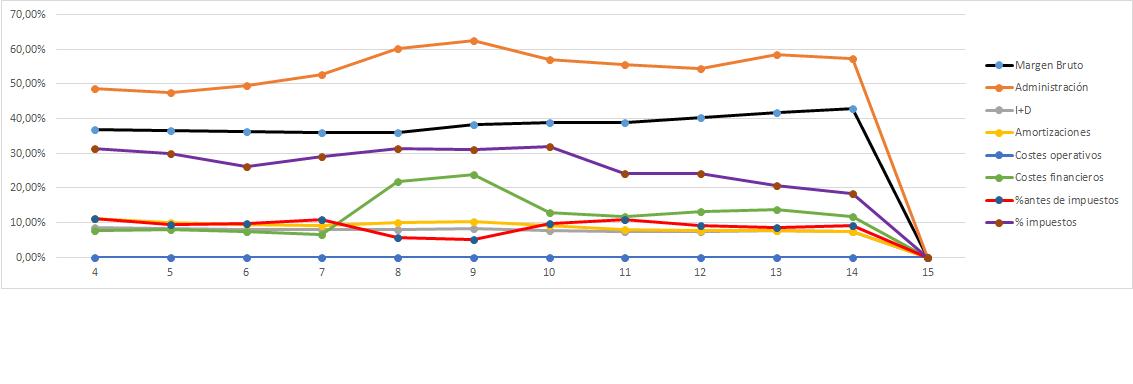

La Gráfica de las Lamentaciones nos dice varias cosas. Lo primero es que el negocio está mejorando en margen bruto. Lo segundo que vemos es el aumento en el pasado de los gastos financieros, en los que afectó no solo las compras que hicieron, sino la crisis que bajó mucho los beneficios y por lo tanto en el porcentual se ve quizás un poco más que la realidad. Esta gráfica nos da un aviso importante, bajada tremenda de los impuestos que la empresa paga, pero no se ve reflejado en los márgenes, de forma que el dinero se nos va por algún sitio entre la fábrica de pintura y el caballero de la tienda que lo vende. La empresa se gasta sobre el 8% del margen neto en I+D que no está mal, estos son rangos que me parecen interesantes. Están amortizando bien y los gastos financieros están controlados, a pesar del esfuerzo por parte de la empresa en mejorar este punto, creo que vendrán mejores tiempos, salvo que se metan en alguna compra importante. Gráfica aceptable, pero con aviso, cuidado con la pasta en impuestos que no se paga, si hay que pagarla, eso sale en exclusiva del beneficio neto, dándonos un palo importante.

Si miramos la gráfica vemos varias cosas. Lo primero es un gran mercado lateral hasta la crisis de 2.008. Mientras muchas empresas de moda se disparaban, esta fantástica empresa presentaba unos resultados aceptables y nadie se fijaba en ella, la pudimos comprar a PER 10 en muchos momentos, con una aceptable solidez financiera y un negocio aceptable mientras que todo estaba bastante caro. Vemos que la crisis afecta a esta empresa, pero ha salido disparada como un cohete para arriba, cosas que le pasan muchas veces a Mr Market, siempre fue igual. Tras una subida de vértigo que ha tenido que hacer disfrutar a todos los que compraron por debajo de la línea amarilla, vemos agotamiento de una forma tan clara que nos ha dibujado una gráfica peligrosa. No soy experto y casi nunca acierto, pero esta gráfica me suena de los libros. Veo claro el hombro izquierdo, la cabeza y el hombro derecho. Estadísticamente cuando aparece esto suelen llegar problemas y mercados a la baja. No está claro todavía, pero teniendo en cuenta que ni está barata ni es un negocio genial, yo esperaría y me mantendría alerta en caso de estar interesado, creo que hay más que perder, de lo que se puede ganar, pero ya sabéis que esto es bolsa y aquí puede pasar cualquier cosa. Si nos acercamos, soporte en 95$ y luego en los 85$. Si lo perdemos la cotización se puede venir abajo. Por arriba tenemos los hombros en 105$ y la cabeza en los 118$. Si sube y los supera puede pasar cualquier cosa. Gráfica que sin dudas entraña mucho riesgo y no me cabe la menor duda de que los bajistas ya la tienen entre las favoritas, porque si pierde los 95$ puede que haya bajadas hasta los entornos de 75$ – 85$ y esto es un plato muy sabroso para ellos. Por lo tanto precaución en estos entornos, si nos interesa y pierde este soporte que comento, puede que sea interesante arriesgar y tratar de pillarla en el siguiente escalón, con el mismo dinero pillaremos unas pocas más y esto siempre le alegra a uno el día.

Resumiendo todo un poco, hoy estamos ante una buena empresa. Una empresa que es la empresa más grande del mundo del mundo de las pinturas, un mundo con mucho futuro y que está creciendo. La empresa está bien organizada, hace las cosas bien y se acuerdan debidamente de los accionistas. Los márgenes están un poco justos, a mí me gustan mayores. Las cuentas están bien, la deuda aceptable y la están organizando bien. El equipo humano es razonable. El balance está un poco justo, quiero un poco más de caja y de fondos propios, ese es el punto que más me preocupa. Para una cartera de ElDividendo hasta un 5% y plata en estado neutro. Quiero unos márgenes un poco mejores y solucionados los problemas del balance. Por precios no está cara, tampoco barata, pero ya aviso, esa gráfica no me gusta nada, puede pasar cualquier cosa y la mayoría no son buenas. Si mejoran cualquier punto lo suficiente la paso a la zona verde, que daría pie a que me interese una compra si los precios los entiendo como razonables, ahora todavía no lo son. Recordad todos que esta empresa está pagando bastantes menos impuestos de los que debiera y por lo tanto, en caso de que tenga que pagarlos en el futuro tended en cuenta que saldrán del beneficio y esto hay que descontarlo a la hora de decidir el precio de compra. Antes de acabar con la empresa, me han pedido la competencia que la veremos pronto, y que en el pasado lo han hecho un poco mejor que PPG, no

mucho, pero hay que reconocerlo, lo han hecho mejor. La llamo competencia, pero no es exactamente competencia, están más orientados a la venta de pequeñas cantidades y para pequeños consumidores, de forma que normalmente es menos sensible al ciclo, pero todo esto ya lo veremos.

Poco más que decir hoy, de momento seguimos en tiempos de incertidumbre, tanto a nivel político como en la bolsa aquí en España. En la política aparece viejas costumbres pero en los nuevos partidos, ya vemos, algunos quieren cambiarlo todo, para acabar no cambiando nada, pero con el dinero de los demás. Otros no quieren reconocer que han perdido y algunos otros no se enteran que han perdido un montón de votos porque la gente quiere limpieza, menuda tropa la que tenemos. En la bolsa volatilidad, pero lo bueno casi todo caro, lo que nos suele indica que es más ruido que lluvia, veremos como camina este mes. Ya estoy casi sin liquidez y esperando dividendos, esta semana una pequeña miseria de BHP, tal como está el panorama no es poco. En unos días Abertis y la prima por asistencia a la junta de Iberdrola, a la que espero asistir en persona. Por el camino habrá que ver si surgen oportunidades de compra en el viejo continente. En EEUU de momento no parece que se siga el mismo camino, siguen en verde en lo que va de año, pero no hay que olvidar que este año tienen elecciones también, y dependiendo de cómo vaya la cosa puede haber tensiones y bajadas que den oportunidades. Como siempre decimos, mantenerse en alerta y disparar si se da la ocasión y hay liquidez. Un saludo a todos y gracias por compartir vuestro tiempo con nosotros.

13 comments to “PPG”

Gracias compañeros por este nuevo análisis.

Ya me teneis enganchado a vuestro blog.

Simplemente comentar que en los ultimos 10 años esta empresa ha tenido un crecimiento de sus dividendos ( 49,74% ) muy inferior al de otras empresas que habeis analizado recientemente, a saber:

ROK = 197,2%

ADM = 202,7%

DCI = 321,9%

Hola Anilomjf,

La verdad es que la empresa no ha subido mucho el dividendo y el momento quizás no haya sido el mejor para mirar. Hemos de tener en cuenta que no lo han hecho nada mal, y han conseguido un buen coeficiente de habilidad. Has puesto unos ejemplos que han aumentado mucho y si eso no se basa en mejora BPA puede ser peligroso. Además han bajado un poco el pay-out cuando en general todas estas empresas lo han subido.

Un saludo y gracias por participar

Gorka

Se me olvidaba otra que habeis analizado recientemente …

BLK = 505,6%

Un saludo cordial.

Hola Gorka,

llevas razon con respecto a lo del crecimiento del BPA.

Como encuentro mas informativo el flujo de caja libre os pongo el crecimiento del mismo en los ultimos 10 años:

DCI = 100,5%

ROK = 337,6%

CMI = 73,08%

ADM = 120,8%

De BLK, como es financiera, os doy mejor el crecimiento de su valor en libros ( en los ultimos 10 años ):

BLK = 164,4%

Por completitud, os pongo tambien el crecimiento de los dividendos de CMI en ese mismo periodo:

CMI = 1,07K %

¿Como lo veis?¿Hay peligro o no hay peligro?

Un saludo cordial.

Hola,

Esto ya representa un poco más la realidad. En general les ha ido a todas bien, creo que ninguno de los accionistas puede estar enfadado ya que la inflación en este periodo ha sido menor.

Respecto a CMI nosotros no vemos grandes peligros, hay una gran preocupación por las emisiones, es cierto, pero salvo los ciclos combinados, no hay a día de hoy un sistema de combustión con mejor rendimiento y mayor movilidad que un motor de combustión interna, es lo que hay. Y el sector en el que se mueven estos es el más difícil de electrificar en mi opinión, por lo tanto no veo gran peligro, pero en fin, muchos otros sí lo ven. Desde luego creo que no tendrá un futuro tan brillante como el pasado, pero de ahí a ver problemas va un trecho. Este tipo de empresas si están en entornos bajos de precios y empiezan a recomprar de forma agresiva consiguen mejoras importantes de BPA, y yo cobro y obtengo resultados por el BPA no por el beneficio total, es algo a tener muy en cuenta. Creo que otros sectores tendrán más problemas que ellos y no hablan tanto, como el bancario que tiene que acometer un cambio a lo digital y pasan del tema. Creemos que está de moda ahora que el petróleo se acaba y nadie se da cuenta que en el concesionario de al lado de su casa ni siquiera tienen un coche eléctrico para probarle. Por cierto, he buscado para alquilar uno y probar y no he encontrado casi nada.

Un saludo

Gorka

Hola Gorka,

gracias por tu respuesta.

Sobre lo del petroleo: creo que es un sector infravalorado.

La dependencia del petroleo no creo que vaya a desaparecer en los años que me queda de vida ( lo que pase despues no me importa ).

Por lo tanto, no espero una bajada significativa y permanente de la demanda de petroleo.

Sobre el sector bancario: estoy de acuerdo con que puede cambiar mucho este sector, pero no creo que vaya a cambiar rapidamente si los politicos/administracion no facilitan el cambio.

Para mi este cambio tiene que ver con el acceso a informacion que disponen las administraciones y que permite evaluar el perfil de riesgo de alguien que tiene un prestamo.

Tambien tiene que ver con el acceso al registro para anotar que una propiedad se esta utilizando como abal o para cambiar la propiedad de una propiedad cuando los prestamos no se devuelven.

Adjunto tabla para comprender mejor el crecimiento del dividendo de las empresas que mencionaba arriba:

| ticket | payout | incremento payout | CFO p.a. | incremento CFO/BV p.a. | incremento dividendo |

| blk | 44.13% | 28.29% | | 960.4% | 505.6% |

| ph | 41.21% | 152.98% | 13.8 | 51.52% | 310.9% |

| cmi | 47.96% | 326.69% | 9.21 | 142.6% | 1.07K % |

| adm | 37.16% | 101.52% | 9.03 | 90.47% | 202.7% |

| utx | 28.71% | 4.55% | 14.27 | 75.45% | 176.8% |

| dci | 50.64% | 153.4% | 17.76 | 88.6% | 321.9% |

| rok | 44.76% | 58.81% | 13.59 | 466.7% | 197.2% |

Los incrementos corresponden a los ultimos 10 años.

Para BLK doy el crecimiento del BV ( valor en libros ), para el resto el CFO ( cash flow from operations ).

Considero que el cfo y bv son las mejores medidas de valor para finacieras y no financieras, respectivamente.

p.a. = por accion

Considero que el cfo y bv son las mejores medidas de valor para NO finacieras y financieras, respectivamente.

Justo lo contrario de lo que puse.

Para analizar el crecimiento pasado creo que es mas informativo el FCF, CFO y BV p.a. que el FCF, CFO y BF ( totales )

por el tema de las recompras de acciones.

La fuente de los datos es Ycharts.

Un saludo cordial.

Subsano errores en mi anterior comentario:

«Para mi este cambio tiene que ver con el acceso a informacion que disponen las administraciones y que permite evaluar el perfil de riesgo de alguien que PIDE un prestamo.

Tambien tiene que ver con el acceso al registro para anotar que una propiedad se esta utilizando como abal o para cambiar la propiedad de una FINCA cuando los prestamos no se devuelven.»

Perdonad los errores. Las prisas.

En la «tabla» anterior, la columna CFO p.a. es en realidad

precio/( CFO p.a. )

y nos informa si la empresa esta ahora mismo barata o no.

Un saludo cordial.

Hola Anilomjf,

Muy interesantes las empresas que nos presentas con esos datos. Nosotros también seguimos de cerca los flujos de caja, porque es fundamental para cualquier empresa y en las financieras nos puede dar una idea.

Del petróleo tenemos una imagen parecida a la tuya, no lo vemos fácilmente sustituible a corto plazo y no esperamos una bajada de la demanda, pero si un incremento menor del aumento de la demanda hasta un día en el cual puede que comience un descenso progresivo de la demanda, como todo dependerá mucho de la evolución de ciertas tecnologías que son competencia suya. Pero es un sector que no nos gusta, porque no son buenos negocio en general, muy a pesar de nosotros tener acciones de Repsol.

El sector bancario se ha dormido, es nuestra opinión. Hace muchos años que debieran de haber comenzado a tomarse en serio la reducción de costes y las operativas por internet. ¿Quién lo ha hecho bien?, pues ING y Bankinter y ahí están los resultados. Hay muchos negocios que han mutado, pero la banca en España se creían los reyes del mundo y en los negocios las fantasmadas se pagan y son caras. Han prestado dinero a su bola y a quién han querido en las condiciones que han querido. Ahora toca limpiar balances. No me gusta el sector por lo que está pasando justamente, sigo sin saber el estado de los balances de la banca española. Estoy ahora mismo tratando de analizar Mapfre. Me sucede lo mismo, no tengo forma de saber cómo está su balance porque me cuentan lo que les interesa. Los Kw de Iberdrola son fáciles de calcular o los coches que circulan en autopistas de Abertis. Un motor Cummins y así casi todas las empresas. En la banca y las aseguradoras no tengo esa facilidad, y Mapfre me está costando mucho por ello.

Blackrock es diferente, es una financiera, pero no es comparable a otras. Ellos son somisionistas y ofrecen productos financieros que son mucho más sencillos de lo que parecen. Preparan un fondo, lo comercializan y si te interesa cogen su comisión, ya lo dije, me recuerda a nuestra BME. Como ellos tenemos más empresas y analizaremos alguna otra.

Un saludo y muchas gracias por los datos y participar.

Gorka

Gracias Gorka por darnos tu opinion.

A mi no me gustan tampoco las petroleras de toda la vida como inversion: REP, BP, SHELL, Chevron y Exxon.

Compre HP y NOV recientemente porque me parecen mas bien empresas industriales. ¿Las conoceis?

Sobre los bancos:

No conocemos el balance de los grandes bancos pero los diviendos no engañan. Los dividendos son como la prueba del algodon.

Los grandes bancos se han pasado un buen tiempo repartiendo papelitos en vez de dividendos. Esto, de por si, dice bastante sobre cual es la situacion financiera sin necesidad de analizar ningun balance.

Al Santander en USA creo que la iban a denunciar por retraso en la presentacion de la cuentas.

http://www.elconfidencial.com/empresas/2016-03-21/banco-santander-demandas-en-estados-unidos-por-sus-cuentas_1170332/

Un saludo cordial.

Hola

Conocemos las dos empresas que mencionas y son empresas que han presentado ocasión de compra. Son servicios de petroleras en el upstream básicamente (por lo poco que he mirado) y siempre son necesarias mientras se consuma crudo. El problema es que muchas de estas empresas están viendo bajar los márgenes porque estos últimos años se sacaba petróleo de cualquier sitio dado que su precio era muy alto. Ahora se está sacando mucho petróleo, pero en ocasiones de sitios más fáciles que requieren menos servicios de este estilo. El futuro, pues nadie lo conoce, pero yo creo que a estas empresas tras una crisis enorme en estos momentos les irá bien, tampoco creo que vayan a ser la bomba, pero creo que tendrán trabajo por muchos años.

En USA tienen muchas cosas malas también, pero nos ganan de mucho en disciplina y seriedad en todo lo relacionado con la empresa; de todas formas no entiendo la manía europea de esconder, mirar para otro lado y demás. Si es mucho más fácil y sencillo hacer las cosas bien, y además, no pasa nada por ello.

Un saludo.

Gorka