Precia Molen

Hola Compañeros,

Hoy nos vamos a un país un poco hostil como es Francia para ver una empresa que encontré hace muchos años en el fondo True Value, que por una razón o por otra nunca os la he presentado, pero que últimamente parece haber entrado en una zona en la que los precios son al menos razonables y que hacen mucho más atractivo el echarle un vistazo. Hoy nos vamos a un verdadero nicho de mercado como es el de Precia.

Precia es un fabricante y suministrador de básculas de pesaje para muchas cosas. Podría hablar largo y tendido sobre la empresa, pero creo que todos los que estéis interesados en ello, tenéis mucha información en su web sobre estos temas. Lo que personalmente me importa es que es una empresa que trabaja en una zona del mercado que es muy complicado entrar, que la competencia lo tiene complicado y que el precio de una báscula no suele ser el problema de ninguno de los negocios para los que presta los servicios, sino que es un medio que se compra y se actualiza, fin de la historia. Como muchas veces ocurre, este es un lugar del mercado en el que me gusta mucho situarme, ya que son zonas desconocidas que pasan desapercibidas pero que dejan dinero, sin muchos riesgos, sobre todo cuando estamos hablando de empresas que no tienen deudas, pero sí clientes con muchos años de antigüedad y alto grado de satisfacción.

El tamaño de Precia es seguramente el mayor problema que nos vamos a encontrar en la entrada de hoy, ya que es una empresa de 130 millones, un tamaño realmente pequeño y que la hace una small cap, pero bien pequeña. Son lugares en los que muchos fondos no pueden entrar, pero nosotros como particulares sí que podemos. Al final, los beneficios de Precia están en los mismos euros que los de Iberdrola, de forma que, si compramos beneficios aquí más baratos y con menos riesgos, pues mucho mejor para nosotros. La empresa tiene ya unas ventas globales con más de 100.000 clientes que se dice pronto, aunque la mitad de las ventas más o menos se producen todavía en Francia. La empresa cuenta con 1350 empleados, vamos que ya vemos que no es una gran empresa, es algo pequeño, que tiene un buen producto y que lo vende por el mundo con la gran ventaja que en estos momentos puede suponer la divisa. No es un problema para mí tener inversiones en esta empresa, pero desde luego, el peso que tiene en la cartera no es el mismo que el de una empresa de otro tamaño, sobre todo por la volatilidad que podamos ver y porque este tipo de empresas suelen pagar unos dividendos más contenidos de lo que me gustan a mí, por no hablar de lo que pasa con el Estado francés. En fin, no veo problema a tenerla en cartera, pero sí al peso.

El balance de la empresa es muy bueno, estamos hablando de una empresa con caja neta, a pesar de tener un poco de deuda, una empresa que tiene una relación de corrientes de casi 1.90 que es elevado, con unos fondos propios del 54% y un balance sin apenas humo, un poco de fondo de comercio hay, debido a alguna compra que hacen. Pero lo cierto es que el fondo de comercio, cuando la empresa no tiene deuda, no es un gran problema, ya que no habrá un banco que llame a tu puerta para pedirte explicaciones y que tengas que vender alguna división a la casi fuerza. Un balance muy limpio donde hay posición de caja, unos buenos fondos propios y poco humo. Hay que destacar que he estado cuadrando las cosas y todo pinta bien, como a mí me gusta. También hay que comentar que la inflación ya está haciendo de las suyas con las facturas y los inventarios, pero estamos ante una empresa en la que no hay demasiados problemas, ya que tiene recursos propios para financiar todo esto de forma sobrada. Un balance muy bueno como corresponde a una empresa de este tamaño en la que me plantee invertir.

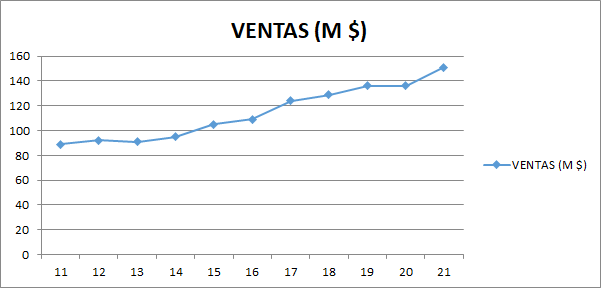

Las ventas de la empresa han crecido muy bien, a un ritmo predecible creo que sería la palabra adecuada a utilizar. La empresa ha comprado alguna otra empresa, pero han crecido un poco de forma orgánica también, como los márgenes han estado más o menos estables, podemos decir que la cosa ha sido muy predecible, sobre todo para el tamaño que tiene la empresa. Como es obvio me gustaría mucho más una empresa que vendiera más en todo el mundo, pero esto es algo que la divisa se lo va a poner más fácil en esta década que en la anterior.

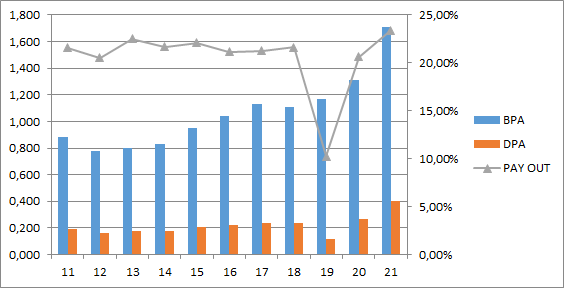

He de confesaros que los márgenes me los esperaba un poco mejores para esta empresa, que es de las que me gustan de libro. Tenemos un ROE del 12% que realmente si ajusto es un poco más y se acercará al 20% debido a la caja que tiene y lo prudentes que son. Y luego un margen neto del 7% que me lo esperaba un poco mejor. Soy consciente de que no iba a ser del 15%, porque en este caso las grandes multinacionales entran a saco, pero algo un poco mejor sí que me esperaba. Es cierto que, si miro los flujos de caja, la cosa es un poco mejor, pero sigo estando por debajo del 10% y sinceramente esperaba rozarlo o incluso superarlo ligeramente. No hay mucho que decir, es un buen negocio, escondido, podría ser un poco mejor, pero está muy bien, sobre todo para los riesgos que asumimos cuando estamos dentro de esta empresa.

Los beneficios de esta empresa han estado creciendo sobre el 7% que no es ninguna maravilla. Hay que contar que venimos de una época del euro caro y esto es malo para las exportaciones de esta empresa, de forma que, si esto se invierte ahora mismo, pues puede que logremos una mejora de estos beneficios simplemente por una pequeña ayuda de la divisa. Los beneficios han sido muy previsibles, hemos visto algún momento de flojera, pero por lo general muy previsibles, que es como me gustan. Lo cierto es que creo que el futuro será un poco mejor que el pasado, pero si logro un buen precio de compra, con este panorama no lo veo nada mal. Habrá que mirar un poco lo que parece que llega con la inflación, pero creo que ya estamos todos descontando un poco porque los datos que hay son que no repite beneficios, de forma que prudencia.

Los dividendos son escasos y llegan desde Francia, con el consiguiente robo a mano armada. Ya sé que me vais a contar que la UE quiere esto y lo otro, me parece fenomenal, el día que lo aprueben y se implemente, ese día me interesa, mientras tanto no me queda otro remedio que descontarlo del precio como dinero robado. En estos momentos renta poco más del 1,5% y paga un solo dividendo en junio. Bueno es lo que toca. Los flujos de caja están correctos y no veo nada que me haga sentir incómodo. Se ve claramente ya los efectos de la inflación, algo que muchos teníamos claro desde hace mucho, pero bueno, lo tengo que decir, no suponen un problema en esta empresa.

El futuro de la empresa es predecible, la palabra es justo esa, salvo que alguien lance una OPA, no veo mayores problemas para que la empresa se salga de la hoja de ruta que lleva, crecimiento moderado, balance sólido y las cosas claras. Es un nicho de mercado de libro y por lo tanto uno puede dormir tranquilo en este tipo de posiciones. Pensar que esta empresa va a crecer al 15% es engañarse a uno mismo, son empresas que crecer a su ritmo, que hacen las cosas bien. Como consecuencia de todo esto, hay momentos en los que las cotizaciones se emocionan, y momentos en los que las cotizaciones se deprimen, dando zonas de compra. En este tipo de empresas lo ideal es tener una posición en un precio no excesivo, y tumbarse a esperar, pero aceptando lo que es la empresa y lo que podemos esperar de ella.

De la directiva poco se puede decir, es una directiva responsable que mantiene la situación financiera bajo control, que hacen crecer la empresa de una forma ordenada, con un crecimiento moderado y las cosas que hacen tienen sentido. Obtienen un coeficiente de habilidad de 9 que está bien, no hemos visto grandes crecimientos ni grandes cosas, pero cuando uno explora muchos años de informes, lo que encuentra es que tampoco hay riesgos en esta empresa, de forma que esta empresa es una posición muy defensiva, una posición de la que te puedes olvidar parcialmente cuando uno tiene esta empresa en la cartera, es algo que hay que vigilar poco, debido a que ya hay personas que lo vigilan y no entran en situaciones complicadas que puedan traer problemas de verdad para el inversor. Prudente y responsable, sin más. Pero para mí esto es más que suficiente, no veo ningún problema para ser socio de estos señores y estar invertido junto a ellos por muchos años.

La valoración es un tema complicado, sobre todo porque es difícil evaluar cuánto le puede afectar la recesión y la inflación a la empresa. En mi opinión, no mucho, pero hay que ser consciente de que va a haber baches y esto es una empresa muy pequeña, de forma que las cotizaciones se pueden mostrar agresivas con ella, son cosas que pasan con empresas de este tamaño. Coger el BPA del año pasado como fuente correcta me parece un poco excesivo, pero entiendo que la divisa va a ayudar un poco con las exportaciones. Por otro lado, la empresa tiene un dinero en caja que debiéramos descontar, y si ajusto por FCF me queda que la empresa está sobre 11 o 12 veces beneficios. Descuento la caja y bueno, pues me queda a 23€ estamos en precios de comenzar a comprar acciones. Pero hay un problema, que es el robo del estado francés. Sé que se puede recuperar y sé todos esos rollos que no me interesan. No quiero recuperar nada, lo que quiero es que no me lo quiten, así de sencillo. Yo automáticamente lo descuento y listo. Creo que para un perfil de inversor particular como lo soy yo, un precio de 20€ por acción es lo adecuado más o menos para tener cubiertos todos los flancos. Es una empresa que crece al 7% que no es la bomba, con buen negocio y caja neta que cubren mis riesgos. Para ese perfil el pagar 10 veces beneficios me parece un buen acuerdo. Si ajustamos la caja y los flujos de caja de la empresa es más o menos los precios que comentaba. Hemos de ser prudentes con los precios que pagamos por estas empresas tan pequeñas, ya que puede haber caídas fuertes y es entonces cuando tenemos que tener disponibilidad de dinero y decisión para seguir comprando más acciones.

Resumiendo un poco todo, hoy estamos ante una empresa muy buena pero muy pequeña. Como habéis visto es una empresa que pasa sin problemas todos los puntos que yo miro, pero su tamaño y un crecimiento que es más moderado de lo que los mercados han estado valorando, han hecho que lleve un palo de más de un 30% en cotización. Hay que tener cuidado con el precio que pagamos por el crecimiento futuro, hay que tener mucho cuidado cundo además lo pagamos por empresas pequeñas. Por lo demás el balance está bien, los flujos de caja también, la directiva es responsable. Para un cartera ElDividendo, hasta un 1% y a small cap en verde. Es una gran empresa, para un inversor que no tenga prisa por ver sus dividendos crecer, pero que quiera dormir tranquilo y vigilar poco. Esta es de las empresas que van en piloto automático, empresas que me gustan mucho. Como solo dan un 25% (es menos si miro los flujos) del beneficio en forma de dividendos, pues es poco atractiva para las rentas pasivas, pero, por otro lado, incorpora la inflación y los riesgos están muy controlados. El principal problema de esta empresa es que no pertenece a ninguno de los mundos, no es de crecimiento, no está barata para ser de valor y no paga dividendos elevados para ser dividendera. Es una empresa que está en los mundos de nadie, de forma que cualquiera la puede comprar engañándose. Para mí personalmente, es un negocio que me gusta mucho, es de las empresas que adoro para mi cartera, pero quiero unos precios más moderados de los que hay porque las cuentas de lo contrario no me salen. Está el problema francés que molesta más de la realidad que es. Como digo, no la veo para un jubilado, no la veo para nadie en concreto y puede estar en cualquier cartera. Lo fundamental, no os engañéis con lo que estáis comprando, porque vuestros deseos no van a ser la realidad que la directiva tiene en la cabeza y los gráficos que os he puesto lo dejan claro clarinete.

Esta es la empresa que en su día Estebaranz tuvo en cartera y que uno de vosotros me ha recordado recientemente de forma que he decidido darle un repaso y publicar. Una buena empresa, pero con identidad propia que debemos de entender y aceptar, si no lo hacemos, lo mejor es estar fuera de ella. No puedo hacer otra cosa que agradeceros la idea y el recordatorio, si alguien se le ocurre alguna empresa de este tipo, que me lo ponga porque la echaré un ojo a ver lo que veo y si me gusta tener por seguro que la publicaré. Sin más me despido de vosotros con un saludo y como siempre, muchas gracias por la visita.

6 comments to “Precia Molen”

Lo he mirado, es un buen valor. Va a hacer un rebote inminente. Subir en canal alcista, el año próximo eso sí.

Hola Oleguer:

Bueno a ver si es verdad y se puede pillar barato, la retención francesa hace que vaya un poco atrás en mis intenciones, pero es una muy buena empresa

Un saludo

Gorka

Muchas gracias Gorka, compré un paquetito hace poco, a ver si cae y añado alguna más. Me quedan años para jubilarme así que en una cartera que ya es bastante grande la veo bien. Saludos y gracias.

Hola Juanjo,

Es de las empresas que uno no se arrepiente de comprar.

Imagino que todos los dividendos se te irritarán los ojos por el sablazo francés, a ver si hay suerte y lo eliminan de una vez.

Un saludo

Gorka

Egun on Gorka.

Como siempre, un placer leerte y conocer tu opinión. Gracias a ti, muchos mejoramos en los análisis. Además, al presentarnos estas empresas, nos das otra perspectiva.

Puede que te interese China Medical System 867 y Hkex 388. La primera tiene un aire a Faes, con un margen neto superior al 10%, y un roe del 20%. La segunda es el Bme chino, vaca lechera con monopolio, que deja unos márgenes y un roe bastante estables. Las dos con caja neta, pero su tamaño es como comparar a David y Goliat.

También estoy mirando Cspc 1093 y Sino Bio 1177, pero no me gustan tanto como las anteriores.

Una idea para una entrada o video, podría ser la evolución de la mentalidad de un inversor desde sus inicios, hasta después de conseguir la independencia financiera.

Muchas gracias por tu tiempo, animo con tu plan, ojala vuelvas pronto a casa, que creo que es la mejor de las recompensas, el poder volver con tu familia.

Atentamente, Aritz.

Hola Aritz,

Muchas gracias por tus palabras y las ideas, la verdad es que tengo un montón pendientes y me estoy poniendo con ello a toda máquina.

Cuando llegue, hago el video, es una evolución natura según tus necesidades.

Un saludo

Gorka