Saint Gobain

Hola Compañeros,

Hoy a petición de uno de vosotros nos quedamos cerca de casa, en nuestro país vecino y que no lo está pasando precisamente bien en estos momentos. Hoy nos vamos a ver una empresa que fabrica un gran abanico de productos la mayor parte de los mismos para la construcción. Hoy es el turno de Sain-Gobain.

La historia de Saint-Gobain, es la historia de un gran Grupo, con cerca de 350 años de trayectoria en el mundo y más de 100 en la Península Ibérica. Un grupo que ha ido evolucionando en contextos socioeconómicos y políticos muy diversos, adaptándose a los mismos y detectando las oportunidades que planteaban los nuevos tiempos, con una indiscutible apuesta por la innovación: su mirada hacia el futuro. Saint-Gobain es un grupo vivo, en constante evolución. Hacemos hoy un resumen rápido porque el artículo es bastante largo de por sí.

Hasta 1950 la empresa era esencialmente vidriera. A partir de ahí empezaron a centrarse en el negocio de cristalería. Posteriormente ha ido especializándose en diferentes materiales (más modernos) relacionados sobre todo con la construcción pero también en otras áreas.

SG es una empresa francesa que fabrica multitud de productos, para diversos motivos. Podemos encontrarnos desde revestimientos para paredes o tuberías, hasta las más modernas láminas de vidrio y pasando por multitud de productos que se usan en las miles de obras que hay por el mundo. Por lo que he visto, en la empresa tienen una gran peso el vidrio.

Como futuro esta empresa no debiera de tener problemas, hay mucho que construir en el mundo y una parte importante lo suministrarán ellos, eso es algo que creo que todos debemos de tener muy claro. La empresa ha sabido moverse hacia los nuevos materiales, que dejan siempre un poco más de margen, pero ya veremos cómo quizás no haya sido suficiente. Es muy importante para este tipo de empresas estar a la cabeza porque son segmentos que siempre dejan muchos mejores márgenes y que te pueden hacer de lanzadera para vender otros productos.

Por mucho que nos cuenten en las noticias el mundo está creciendo y está mejorando. No cabe duda que dentro del camino siempre puede haber años mejores y años peores. Recientemente en una semi discusión en el trabajo le decía a un defensor del comunismo, que un mal día en el capitalismo (crisis 2.008 por ejemplo) es mejor que la mayoría en uno de los países comunistas y sin libertades. No debemos dejarnos llevar por un año mal o una situación personal o familiar mala para hacer una evaluación de la economía mundial y del estado de las empresas, nos llevará a tomar malas decisiones. El mundo necesitará muchas carreteras, viviendas, ferrocarriles, aeropuertos y una infinidad de infraestructuras y servicios que hacen que la construcción sea muy necesaria. Hasta un país como España en el que ya casi está todo construido hay que modernizar centrales, puertos, ferrocarriles, hacer nuevas autopistas y muchos servicios. El hecho de que no acabemos de salir de la crisis y que no hay dinero no implica ni de lejos, que habría un montón de cosas por hacer y que vendrían muy bien. Se harán, no se sabe muy bien cuando, pero se harán. Hemos de hacer memoria en momentos malos. Pensar en los servicios que demandaban nuestros padres cuando se casaron y los que demandamos nosotros ahora mismo, es una locura el cambio y sobre todo el abaratamiento de todos ellos. Todavía recuerdo el palo que te daban cuando mi padre llamaba a su hermano que vivía en la provincia de al lado, hoy es gratis. Y aquellas cintas de casete carísimas que se escuchaban como el culo. Hoy tenemos memorias USB más baratas y mucho mejores que una simple cinta de aquellas, que horror. Simplemente mis primeras gafas que pagó mi madre hace ya casi 20 años costaron literalmente lo mismo que las que me he comprado yo hace unos meses, y que podríamos decir que son casi equivalentes. De las lentillas mejor ni hablar. Y así podríamos seguir llenando hojas y hojas de productos que han bajado y mucho los precios y mejorado los servicios. Lo que sucede es que hoy tenemos infinidad de cosas que antes no teníamos y el sueldo no se estira (bueno, según escucho a cierta gente creo que han des

cubierto un método con pinzas para estirar un billete de 5€ y sacar uno de 500€, porque de lo contrario no logro explicarme muchas cosas que dicen) y parece que somos más pobres, pero creo yo que hay que analizar las cosas un poco en profundidad antes de afirmar ciertas cosas. Pero sin desviarme, no hay evidencias de un problema de falta de mercado para esta empresa, salvo la falta de eficiencia y que la competencia se la coma, pero en lo que a negocio se refieren, no será el sector de moda, pero desde luego les queda cuerda para rato.

Para realizar el análisis me he basado en los informes que presenta la empresa y alguna presentación que me he encontrado en la web, creo que lo más importante es lo siguiente:

- La empresa mejora resultados pero gracias a una venta, si nos centramos en los resultados operativos la cosa sale mal parada.

- Mejora el flujo de caja, hace una recompra de acciones (luego lo veremos más de cerca) y baja mucho la deuda neta, pero no tanto la deuda a largo plazo.

- Empresa que se ve favorecida por el nuevo escenario de divisas.

- Nos deja ver que Europa está tirando de nuevo, y los emergentes, con todo lo que nos cuentas, también crecen y de una forma interesante.

- Ha concluido un plan de recorte de gastos y comienza uno, la verdad es que no me extraña viendo las cuentas.

- Van a hacer modificaciones dentro de las divisiones de la empresa, ya vendieron una parte y ahora tienen casi cerrada la compra de otra. Puede haber más cambios, no dicen nada de forma explícita, pero se deja entender.

- Tienen una buena cartera de productos, la verdad me ha resultado bastante interesante. En la web dan mucha importancia al vidrio, pero luego en cuando miro las ventas hay otros muchos y muy interesantes.

Por tamaño estamos hablando de unos €20 billones, que es un tamaño muy apetecible, dejan margen para crecer y a la vez ya no es una empresa pequeña que te puede asustar con algún problema localizado, creo que tiene un buen tamaño para invertir en ella.

La relación entre corrientes está en 1,40. En este apartado me preocupa un punto que desconozco. En Europa y sobre todo en las administraciones, tienen la manía de encargar cosas y luego o no pagar o retrasarse en el pago. Digo en Europa, pero p

uedo decir en cinco cuartos del mundo. Imagino que esta empresa facturará a otras empresas que son las se encargan de la compra y este problema no es significativo, pero lo desconozco y por lo tanto lo tengo que avisar. De haber riesgos de cobros, esta relación es pequeña, en caso contrario es suficiente. Antes de marcharme del balance vemos que los inventarios han bajado este año, cosa que siempre es positiva, dado que se está vendiendo más de lo que se produce, y eso es señal sin ninguna duda, de que las cosas están mejorando. La empresa tiene una pasta en la caja fuerte, nada menos que 10€ por acción, de forma que tenemos que tenerlo en cuenta al valorar lo que pagamos por la empresa. Creo que esto es mucho, pero si lo bajamos, me baja mucho la relación entre corrientes. Hace falta que la empresa empiece a vender un poco más y ganando más. Esto es síntoma de mal negocio y que la realidad es que nos queda muy poco dinero del que pasa por nuestras manos, por lo tanto sabor agridulce.

Los fondos propios de la empresa representan el 42% pero aquí también me he encontrado con un punto flojo. El fondo de comercio y los intangibles son el 30% de esta parte, de forma que no tiene unos fondos propios demasiado sólidos a pesar de lo que pueda parecer en principio. El problema que tenemos aquí es que no me creo que ese fondo de comercio valga tanto, por una razón, sus márgenes. Y por lo tanto habría que depreciarlo, que además es genial para no pagar impuestos. No creo que sea algo especialmente grave, pero me causa mis dudas. Viene en la presentación un desglose del mismo (la verdad que para una presentación tan pobre se lo podrían haber ahorrado, porque me ha preocupado más que si no lo hubiera visto) y está muy cargado en las partes clásicas, no en las novedosas que son en las que entiendo que se puede cargar un poco más. Como digo, es un apunte negativo, pero no es nada alarmante.

Si miramos las ventas de la empresa quedan de la siguiente forma:

- Nuevos materiales 24%.

- Productos de construcción 28%

- Distribuidora de construcción 48%.

No hay demasiada información de esto y me hubiera gustado verlo más detallado todo. En una de las presentaciones dan datos, pero los que no me gustan, relacionado con otros datos como el EBITDA y esto nubla todo, yo quiero la esencia, que además es lo más fácil de poner y de calcular, no entiendo ese empeño europeo de llenar todo de cosas y parámetros raros. Si miramos por zonas geográficas nos queda lo siguiente:

yo quiero la esencia, que además es lo más fácil de poner y de calcular, no entiendo ese empeño europeo de llenar todo de cosas y parámetros raros. Si miramos por zonas geográficas nos queda lo siguiente:

- Norte América 13%.

- Europa Oeste sin Francia 42%

- Francia 25%

- Asia y emergentes: 20%

Aquí vemos que la bajada del euro le va a venir muy bien para vender en muchos sitios fuera de la UE. Creo que aquí está una de las claves de esta empresa y además es un punto que no sé muy bien como evaluarlo. Esta empresa que no era competitiva con euro caro puede que ahora lo sea y muchos de sus productos se vuelvan muy interesantes en muchas zonas. Cómo evaluarlo de una forma exacta no lo sé, pero desde luego debiera de mejorar simplemente por la bajada de euro. Me preocupa que esto es un dato que ya se debiera de ver en el ejercicio 2.015 y no se ha visto. Bueno en cierta medida sí, Francia va mal (bueno es algo que todos ya sabemos y con las medidas confiscatorias que han puesto irán peor), Europa empieza a despertar, y los emergentes crecen, menos ahora con el parón chino, pero crecen. Norteamérica queda estable, y debiera de haber mejorado. Creo que 2.016 es un año a vigilar las cuentas para ver si sus productos se empiezan a vender. Un factor en esta empresa es la caída de las materias primas, primero porque una parte importante de su negocio va para esa industria, y otra porque si lo que compro me cuesta menos porque está barato, lo que vendo no lo voy a cobrar tan caro y por lo tanto la cuantía que me queda es menor, pero los márgenes se debieran mantener o incluso mejorar y esto lo debemos de vigilar muy de cerca.

La deuda nos la comparan con el EBITDA y les queda un número muy bonito. Lo que sucede es que los gastos financieros y las amortizaciones en esta empresa son m

ucho mayores que los beneficios y de esta forma nos pueden presentar un EBITDA muy alto, pero un EBIT mucho menor y un beneficio neto mucho menor todavía. Las deudas se pagan con los beneficios, no con las amortizaciones, que son reales aunque no se paguen en este ejercicio. Bueno yo voy a seguir mis criterios y es el beneficio que han obtenido sin tener en cuenta la venta (dado que una parte lo han usado para amortizar deuda ya y otra para recomprar unas acciones) de forma que me sale un EBIT ajustado de 1.294 millones para una deuda a largo plazo de €7.3 billones y un pasivo no corriente de €12.9 billones. De forma que los ratios me quedan 5.66 y 10 veces respectivamente que son rangos muy altos y peligrosos. Si miramos el gasto financiero con respecto al beneficio operativo es muy alto, casi siempre superior al 20% que no me gusta ver. El problema es que en este último ejercicio supera el 50% a pesar de haber mejorado los tipos y bajado la deuda. Es cierto que están ganando muy poco dinero y que se supone que este año debe de mejorar, pero estos rangos son muy peligrosos, sin duda alguna, se debiera de haber cancelado más deuda. Esta no es una empresa de infraestructura o sectores que se pueden permitir deudas altas, vende materiales para obra civil y mecánica, de forma que estos rangos de deuda son muy altos y debe corregirlos. Están en ellos, pero no con la responsabilidad que debieran.

Los márgenes de la empresa son muy malos en la actualidad. La parte negativa es que no acaban de parar de bajar y no veo muy claro las medidas que están tomando para tratar de arreglar esto. Parece que esta directiva no tiene muy claro que se trabaja para ganar dinero, sino gano más que una miseria de lo que produzco he de mejorar productividad o ir pensando en cambiar de negocio. Parece que algo de esto ya han comenzado y la nueva división tiene unos márgenes mejores, pero que tampoco vayamos a pensar que son una maravilla. No me ofrecen datos concretos y está todo muy mezclado, no he podido determinar cuantías exactas, sé que la división nueva va muchísimo mejor, pero no sé lo que se le está “colocando” de la corporación. Para el año 2.015 y descontando la ve

nta de la empresa (porque hay que hacerlo) nos queda un ROE de 1,98% y un margen neto del 1% que son números muy malos. Aquí he de comentar que la directiva trata de enmascarar unos resultados 2.015 bastante malos con los beneficios de la venta de una de sus divisiones. Esto está mal, porque si bien es cierto que es dinero que entra en la caja y se ha de contar, también es que el año que viene no se podrá hacer y el negocio produce lo que produce, no más. La empresa nos cuenta mucho sobre sus planes de ahorro y los márgenes nos dicen que no cuentan toda la verdad, así de claro. Puede que tenga mucho problema en Francia con muchas fábricas ineficientes y cargadas de trabajadores, no lo sé, pero me parece que están con una sobrecapacidad enorme, y por lo tanto como las ventas no remontan todo lo que lo tendrían que hacer, los márgenes quedan así de mal. 2.015 debiera haber sido un año de cambio por la bajada de las materias primas y del euro, sin embargo, los márgenes han continuado a la baja (muy a pesar del buen comportamiento de la nueva división con márgenes mayores). No hay demasiados datos sobre los procesos de reestructuración y control de gastos que están haciendo y por lo tanto no puedo evaluar demasiado, pero me temo que no están haciendo las cosas ni de lejos, como debieran.

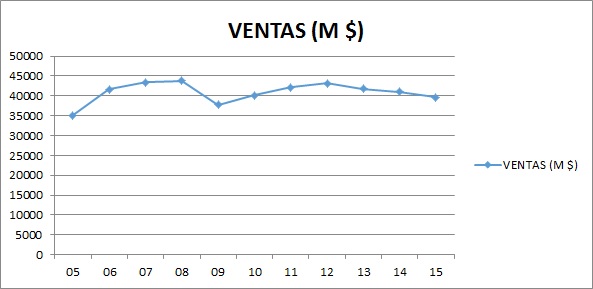

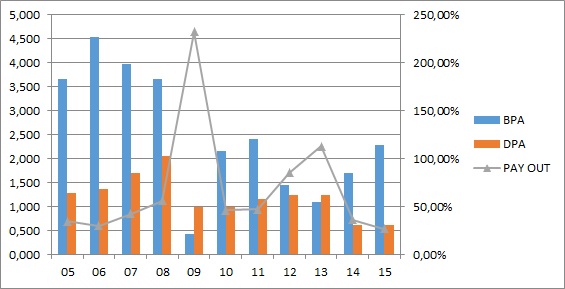

El beneficio (siempre hablo de BPA) está muy a la baja, y a pesar de ver los dos últimos años mejores, están camuflados por ventas de negocio, de forma que no nos ofrecen un dato objetivo. Ha bajado a un ritmo del 4.8% anual los últimos 11 años. Hemos de hablar que son años de euro fuerte y esto es malo para esta empresa, que tiene todo en euros, y vende a todo el mundo. Antes de pasarme al siguiente punto quiero hablar de la cantidad ingente de acciones que han emitido y que efectivamente aparecen en los flujos de caja como ingreso, además de opciones y pagos de dividendos en acciones. Esto ha hecho pasar a la empresa de 355 millones de acciones en 2.004 a 563 millones en 2.015. Esto es muy negativo y malo. Hay que tenerlo en cuenta, en las presentaciones se centran en la facturación y el beneficio total, pero no debemos dejarnos engañar, lo que nos interesa es el BPA, están troceando mucho una empresa que está en niveles de ventas de 2.005 y por lo tanto cada vez nos toca mucho menos.

Los dividendos han sido recortados porque no había más solución pero se ha hecho tarde y mal, no han sabido ver lo que se venía encima y han actuado muy tarde. Por lo que he visto hay gente que tiene la opción de cobrar el dividendo en acciones, cosa que no me parece mal, siempre que le entreguen acciones que se compran primero, de lo contrario debemos dejar muy claro que estamos ampliando el capital de la empresa. Para el próximo ejercicio han aprobado ya un dividendo muy alto, demasiado diría yo, ya que van a entregar parte de la venta en forma de cash. No lo veo prudente viendo la deuda que tiene y viendo que el negocio no acaba de arrancar. Hacen alguna recompra, pero no llega ni de lejos para neutralizar la emisión de acciones que hacen, que debe de ser controlada lo más rápido posible.

El PER no tiene sentido calcularle con los cambios que estamos viviendo. Lo que puedo decir es que no veo la empresa barata. El valor contable de la empresa está en los 34€ más o menos y no pagaría más por ella, hasta me causa dudas este valor por el tema que ya comenté antes de su balance.

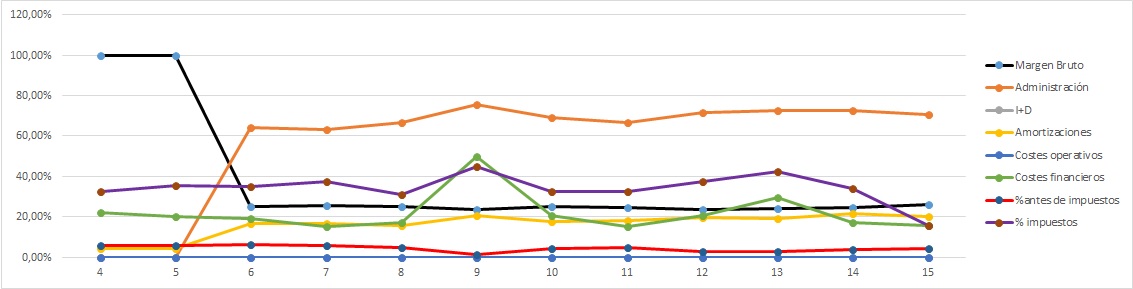

La gráfica de las lamentaciones tiene un aspecto un poco raro, primero por el cambio en la forma de presentarme cuentas y segundo por los extraordinarios. Lo más importante creo que es el que el margen neto comienza a subir por primera vez en muchos años. Lo malo, los gastos de esta empresa no son lo que la directiva me cuenta, mucho plan de ahorro y pero el polígrafo me dice que mienten. Poca deuda, y el polígrafo de dice que mienten. Margen antes de impuestos muy bajo, y no explican las razones que me las imagino yo, mucha fábrica y producto obsoleto, con sobrecapacidad e ineficiente en Francia. Esto es así de fácil. La gráfica no está corregida por los extraordinarios, sería mucho peor de lo que es. Tampoco lo encontraría justo, creo que lo peor ha pasado y tendrían que llegar años mejores. Creo que la realidad es algo peor que esta gráfica, pero no tan mala como si los hubiera eliminado. Antes de despedirme, negocio que amortiza mucho, de hecho me llama la atención porque está amortizando más que el CAPEX, es decir está claro que están dejando secarse parte de la empresa o amortizan menos de lo que debieran. Sea como sea, no cuadra con la emisión de más acciones de ninguna forma.

La directiva, está clara mi opinión. Buenos no son, no me cabe la menor duda. Han emitido acciones en una empresa que no mejora ventas. Es decir el dinero que invierto no produce nada porque no tengo donde invertirlo. Lo que he de hacer en estos casos entiendo que es justo lo contrario, mantener dividendos muy bajos y recomprar acciones. Tratar de bajar un poco la deuda no habría estado de más, nunca fue especialmente pequeña me digan lo que me digan. Casi todos los años han cotizado a PER menor de 10 en algún momento del año, en estos entornos los efectos de las recompras son brutales, la dilución de nuevas emisiones también es brutal para el que está dentro. Si no tengo mercado para vender, lo mejor es ajustar costes, buscar nuevos negocios y eliminar acciones porque las estarían comprando a precios de ganga. Lo que han hecho es justo lo contrario, repartir el poco dinero que ganaban, no hacer muchos cambios hasta que ha sido totalmente necesario y emitir acciones perjudicando de una forma letal a los accionistas que estaban dentro y que han visto diluir su participación de una forma enorme. Por otro lado todo lo que me cuentan y la realidad no tiene mucho que ver, los datos globales no son malos, los datos por acción lo son y mucho. La división de nuevos materiales podemos decir que duplica (creo que multiplica por 4, pero no hay datos claros) en márgenes, de forma que está muy claro que hay divisiones perdiendo dinero real, no operativo, pero sí real. No se deben mantener indefinidamente divisiones que son un lastre, o se reforman en serio o se cierran. Puede quedar muy bien en la política de Francia, pero os puedo asegurar que son horribles para los bolsillos de los accionistas. Coeficiente de habilidad para la directiva de -9.69% que es algo horrible, pero cuidado, ha sido en unos años duros en cuanto a política monetaria y entorno, no es justo tampoco evaluarlo al pie de la letra, sin quitar que el dato es muy malo.

Si miramos la gráfica de la empresa vemos muchas cosas que corroboran lo que hemos comentado. Mismos precios que en 1.998 de forma que el único beneficio ha sido los dividendos cobrados, nada más. Media móvil 1.000 sesiones en los mismos precios que el año 2.001, es decir, no es algo momentáneo que esté sucediendo en estos momentos. Vemos muy claro que en Europa ha habido excesos en más países que en España, y ahora ha tocado apretarse el cinturón. Si nos acercamos más vemos un mercado lateral entre los 43€ y los 30€ más o menos, con alguna ruptura ocasional. No hay mucho que contar. Si mejora un poco los márgenes los beneficios se disparan, y con ello la cotización, esto debe ser lo que muchos analistas esperan, porque de lo contrario esta empresa estaría cara.

Resumiendo todo un poco, SG es una empresa con mucha historia y que en los momentos actuales no lo está pasando muy bien. Están tratando de moverse a entornos con mejores márgenes, pero son asuntos que no son tan fácil como parecen. Las cuentas están aceptables, ninguna maravilla. La deuda no es pequeña para lo que están ganando, ningún año tuvieron una deuda pequeña por mucho que me cuenten. La directiva no me gusta, no trabajan en la dirección que me gusta, creo que llevan muchos años haciendo las cosas mal y ahora llegan las consecuencias. Creo que será necesario tomar muchas medidas y normalmente no son agradables para nadie, se ha dejado ir muy lejos muchas cosas. Por otro lado su negocio tiene futuro y las nuevas divisiones ofrecen retornos buenos, debieran de empezar a empujar un poco a la empresa, pero mientras no se acometan las reformas necesarias en las partes de la empresa que las necesitan esto no arrancará. Me gusta el 25% de la empresa, lo demás no. Pero tengo que comprarla entera, de forma que para comprar algo que no me acaba de gustar, pago menos que el valor contable. Por otro lado no ha sido capaz de ofrecer un dividendo estable por sus salidas de caja y sobre todo el aumento de acciones. El pagar con acciones que no se recompran no es pagar, es reinvertir sin pagar impuestos. Esto está muy bien cuando tenemos dónde crecer, pero para no crecer en ventas esto suele traen muy malas consecuencias. No puedo dar una buena valoración a la empresa, sobre todo por esto último que es lo que más daña a los accionistas a largo plazo, para una cartera ElDividendo hasta un 3% y en bronce neutro. Creo que este año le va a ir bien, de lo contrario la hubiera degradado más, creo que están empezando a hacer las cosas bien y el nuevo entorno les favorecerá, pero mucho cuidado, los milagros no existen y si continúan con la senda de deudas altas y emisión de acciones dudo mucho que se vaya a obtener retornos aceptables. Por ello, tal y como está todo, no pago más de 28€ por esta empresa, y ya me parece caro, los datos son los que son y no lo veo claro.

No puedo contar mucho más hoy, esta empresa es el claro ejemplo de lo que sucede cuando las cosas se hacen mal. Si en lugar de repartir dividendos que no eran muy reales, se hubiera eliminado deuda y fondo de comercio, la empresa se hubiera ahorrado una pasta en impuestos, y habría muchas menos acciones, con lo que prácticamente estaríamos con un BPA el doble, lo cual significa doble de cotización y sobre todo tax – free, con esto no quiero decir que no se paguen dividendos, quiero simplemente decir que se paguen cosas razonables y sostenibles, no ilusiones que unos directivos corto placistas les hagan llenarse los bolsillos de un dinero que dañará a la empresa a largo plazo. Un saludo a todos.

2 comments to “Saint Gobain”

Al final el verdadero jamón se jabugo está en USA. Generalmente la direcciones de empresas alli, si se toman muy en serio al accionista, por la cuenta que les trae.

Hola ED

Pues así es por desgracia. Y mira que por aquí tenemos buen clima para criar buenos cerdos, pero ni por esas, hay que cruzar el charco para ver más seriedad. Ojo, allí también hay marrones y cosas mal hechas, no todo el monte es orégano. Pero cierto es que el número de empresas serias y que hacen las cosas bien es mayor en proporción. Aquí en España tenemos contadas las empresas que realmente pueden merecer la pena, y por nuestros países vecinos, como la analizada hoy, tampoco abundan las empresas que estén bien dirigidas, con buen trato al accionista y crecimiento sostenible. Sólo un vistazo a las listas oro y la zona verde de plata nos deja claro el tema. Vemos mucha empresa americana y eso que especialmente las españolas por poder seguirlas más de cerca y no tener trabas con los dividendos siempre las solemos calificar algo más generosamente.

Un saludo y muchas gracias por la participación.

Jon