SGS

Hola Compañeros:

Hoy nos vamos hasta Suiza para ver una empresa desconocida y que trabaja en un rango de negocio que es de los que realmente me gustan. Es una verdadera pena la retención en origen y los problemas con el país alpino, pero dado que los conozco, son de gran calidad y me encanta esta parte del negocio he decidido traéroslos aquí, ya que soy consciente de que hay inversores que nos leen desde partes del mundo donde les importa menos comprar acciones con problemas en retención de origen. De no ser por su negocio y por la empresa que es, directamente hubiera pasado de ella, pero me creo que un gran desconocido como SGS se merece un hueco en mi blog y en mis listas.

Hoy traemos una historia apasionante para los amantes de la innovación y la inteligencia. La Sociedad General de Surveyage (Inspección más aproximado en castellano a pesar de haberse instaurado en nuestra lengua esa palabra entre los del sector) ofrece servicios de inspección, ensayo, verificación y certificación independiente en todo el mundo. Podríamos decir más, es una empresa que en muchos casos es monopolio y en otros es duopolio con Intertek y alguna más. La clave está en que es independiente. Todo comenzaría en Francia con un inmigrante letón, Henri GoldStuck, que sentado en un puerto francés se dio cuenta de que los armadores estaban perdiendo dinero y no era por el negocio, sino por pérdidas y robos. De ahí comenzó la idea de poder hacer una inspección de la carga en origen con un independiente y otra en destino con otro independiente. Y estos serían los comienzos de una multinacional dentro de un negocio de los mejores que hay en el planeta. Os invito a mirar toda su historia y todas sus divisiones actuales.

Como a estas alturas ya os podéis imaginar, conozco a esta empresa y tengo un trato bastante cercano con muchos de sus empleados, en general unas personas estupendas. De hecho, les tengo un gran aprecio ya que recién ascendido uno de ellos me echó una mano importante para fabricar una hoja de cálculo que me ha facilitado mucho la vida. Lo complicado no era la hoja de cálculo, lo complicado era una maldita fórmula que él tenía. El caso es que me lo programó y ese hecho me ha hecho la vida mucho más fácil durante muchos años.

La labor de estas personas es dar fe de que lo que se carga y descarga es una cantidad, nada más. Son como un elemento neutro entre todos los agentes que tocan el mercado. Lo mismo lo hacen para muchos sectores y se están tratando de meter en todo el mercado mediante la compra de pequeñas empresas que pueden ir integrando en el grupo. Por lo que una empresa que empezó en los muelles de los puertos, hoy tiene un montón de divisiones y negocios distintos.

Creo que cualquier cosa que pueda contar aquí ya lo habéis leído en la entrada sobre Intertek, que son empresas y negocios muy similares. Entre ambas ya os digo que me quedaría con la británica, pero ésta es una empresa excelente también. Estamos ante un negocio que aumenta con el comercio y con la complicación de las cosas. Un negocio que cada día se hace más necesario, muchas veces no se justifica lo que cobran, pero como todo el mundo lo pide, no deja de ser necesario. Y nos vamos con la empresa, que es lo que nos interesa.

Por capitalización la empresa ronda los €15 billones, con presencia en todo el mundo y con unos 90.000 empleados. Como podemos ver, ya estamos hablando de una empresa grande y que no nos genera problemas a la hora de poder tomar la decisión de invertir en ella. Creo que tamaño y negocio, son lugares excelentes para posicionarnos como inversores a largo plazo.

El balance es un tanto curioso. Como os podéis imaginar, si la empresa está comprando otras empresas y además es un negocio en el que vale mucho la confianza, vamos a tener cosas curiosas que tenemos que estudiar y desgranar para ver si son un problema o una ventaja. Tenemos una relación de corrientes de 1,67 que está muy bien para esta empresa, sobre todo empujada por una posición muy importante de caja. Poco hay que mirar en este tipo de empresas, ya que son negocios que hacen que los clientes paguen de forma recurrente y siempre son los mimos. Si dejan de pagar, se les deja de hacer el servicio y se acabó, poco se pierde en este caso con los que no pagan. Pero cuando llegamos a los fondos propios vemos que solo tienen el 25% de los activos y además casi todo es humo. Esto es debido a las compras que han hecho, a las recompras de acciones que suelen hacer y al modelo de negocio de este tipo de empresa, que penaliza los fondos propios. ¿Cuánto vale ser los únicos con presencia mundial y conocimiento para hacer inspecciones en muchos negocios? Pues es una pregunta con muchas respuestas y muy variadas. Pero desde luego es más que cero, y para algunos será mucho. Pero todo esto casi no está representado en el balance, de forma que es complicado determinarlo. Hay muchos de sus negocios que todos los tenemos que hacer, pero cuando lo tienes que hacer, no hay otra alternativa que llamarles, es que directamente no hay otro teléfono al que llamar, y si bien, no son cosas que se hacen todos los días, son cosas importantes y que son un activo que no aparece en ningún balance.

La deuda neta es como CHF 1,5 B, está en diferentes divisas y si ajusto un poco es poco más de 1.2 veces el EBIT, por lo que no me preocupa lo más mínimo, y viendo la posición de caja que tienen, me queda muy claro que tienen mucho margen de maniobra y posibilidades para pagar sin mayor problema. Una cosa curiosa que tenemos en este balance, es que al contrario de lo que suele suceder en muchas empresas de este tipo, esta empresa deprecia fuerte para la calidad del negocio que tienen. Lo veremos luego, pero el beneficio y el flujo de caja libre no se parecen mucho en esta empresa, y es debido a que deprecian muy fuerte ante la menor excusa, lógicamente se pueden ahorrar unos impuestos y el valor sigue en la empresa y en las manos de los accionistas. Es un balance que está un poco flojo, pero que es más que aprobado, no le veo nada que me pueda generar un problema de cara a invertir en ellos.

Los márgenes de la empresa son extraordinarios, como ya me imaginaba cuando vi el negocio que tienen. ROE de 40% y margen neto del 10%. Pero todo esto hay que ajustarlo, porque los activos reales son mayores y el beneficio real también. Creo que se quedaría en un ROE del 25% y un margen neto del 16% que están muy pero que muy bien y que representa el tipo de negocios que me gusta llevar en cartera.

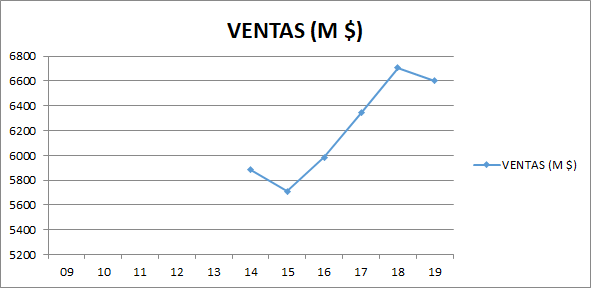

Las ventas no han subido mucho. Todo lo que vais a ver es en relación al 2.014 en adelante porque en ese punto debieron de hacer una consolidación y no he querido emplear mucho tiempo para nada en desenmarañar todo el jaleo que he visto. Me he mirado a fondo estos últimos años y para un negocio que ya conozco pues no me preocupa en exceso. Por zonas venden en todo el mundo, siendo Europa la primera zona, luego Asia y luego Norte América. Llama la atención la enorme presencia que tienen en China ya. Por divisiones las cosas quedarían de la siguiente forma:

- Agricultura, comida y salud 16%

- Minería 11%

- Oil Gas y química 18%

- Certificación 7%

- Industrial 17%

- Gobiernos 7%

- Medio ambiente 8%

- Consumo 16%

En general creo que podemos ver un crecimiento orgánico que ronde el 4% más lo que puedan ir comprando por ahí. En el pasado han hecho varias desinversiones y están ordenando un poco la empresa para mejorar márgenes y hacer la cosa un poco más lógica. Por lo que he visto, se han conseguido de una forma bastante importante.

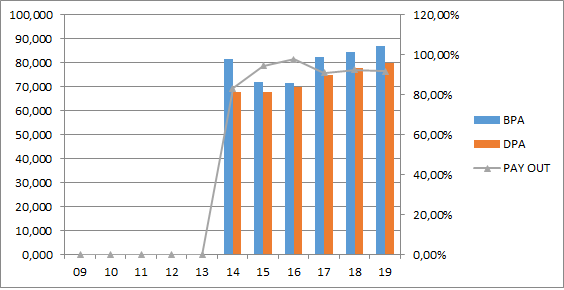

El BPA no ha subido mucho, pero como digo, es por el tema de las amortizaciones, están amortizando más de la cuenta y esto hace que el beneficio sea un poco difuso y menor que la realidad. Si hacemos la cuenta con el flujo de caja libre, la cosa pinta de una forma muy distinta. En general veo que se puede aumentar esto al mismo nivel que las ventas, de forma que es lo que hay para esta empresa.

En términos de dividendos la empresa paga uno solo al año, en marzo. Ya sabéis la horrible doble retención de Suiza, un 35%, de forma que cada cual puede pensar lo que quiera de esto, pero para mí es un problema y muy grande. Seguramente si eres millonario y tienes una posición grande en Suiza, salga rentable reclamarlas y te las devolverán, pero en mi caso, esto es complicado para el poco dinero que tengo. Emplean un 60% del flujo de caja libre para pagar los dividendos, nada que ver con el panorama si lo comparamos con el beneficio, de forma que cuidado, hay que saber que el dividendo se paga con billetes, no con apuntes contables. La empresa hace alguna recompra de acciones y ahora mismo con el COVID ha hecho más de las habituales. No es algo que sea tan grande como para comentarlo, pero algo hacen y poco a poco se va notando.

En cuanto a la directiva, me ha gustado en general. He visto que han gestionado muy bien el virus, también es cierto que tienen un negocio en el que es más fácil que en otros hacerlo, pero lo han hecho bien. Me ha parecido correcto el método de pago a directivos, no perfecto, pero sí al menos correcto. Llevo una racha de empresas mediocres con pagos a los directivos que no tienen ningún sentido para defender al accionista y son cosas que no me gusta ver. En general podría decir que no son los mejores del mundo, pero que es una directiva decente, que se preocupa por los accionistas y que no tiran el dinero. Por lo general, con esto es más que suficiente si se compra en los momentos en los que hay que comprar.

Y llegamos a las valoraciones que están fuera de madre. Si ajustamos con el flujo de caja libre, pues llegamos a que estaría algo por encima de PER 15. Y aquí es cuando llegan los problemas. Es un precio alto para una empresa que espera crecer lo que he comentado antes y que apenas hace recompras. Si simplemente suspendiera el dividendo y recomprara la totalidad del dividendo, invertiría a estos precios, pero de esta forma no. Creo que tiene que bajar, que los interesados han tenido su momento en esta crisis, pero que ha durado muy poco, como casi siempre en este tipo de empresas. Sin llegar a ser una empresa tan buena como Intertek, es algo parecido y es complicado pillarlas barato. Quizás esta empresa tenga el negocio más maduro y le va a costar más crecer, pero lo que tengo claro es que no pago estos precios por esta empresa, que es muy buena. Un PER 10 me costaría por la retención en origen, pero desde luego estos precios no me los planteo. Y ahora llega el segundo problema, ir pensando en rascar el bolsillo para pillar una mísera acción, en estos momentos cotiza a 2400 CHF, de forma que aquí hay que ahorrar para pillar una. Existe la posibilidad de comprar un ADR que es más asequible, pero en general prefiero los mercados primarios. Si el precio era un problema, el dinero es el segundo, por lo que veo complicado mi entrada en este valor.

Resumiendo un poco todo, hoy hemos visto una multinacional suiza que trabaja un negocio excelente, ésa es la razón principal de que estemos hablando sobre la empresa. Hemos visto que las cuentas están bien, crece poco a poco porque parece que su negocio ya es maduro, pero son negocios muy seguros y estables, de forma que la calidad es alta hoy. El balance es un poco especial en esta empresa, pero todo indica que no es un problema de cara a invertir. Sin embargo, el precio y el hecho de que una acción cueste más de 2000 euros, ya me fastidia un poco, además de la horrible retención en origen. Pero todo esto son problemas superables, para una cartera ElDividendo hasta un 2,5% y a oro rojo. Creo que podría plantearme ascenderla, pero he dicho que me gusta menos que Intertek y por lo tanto le doy el eslabón anterior. De la misma forma que Intertek es de las candidatas a ascender, esta también lo es, sobre todo por la calidad y lo repetitivo de su negocio. Y esto es todo por hoy, una gran empresa desconocida para muchos, pero que tiene un negocio excelente para las empresas y para sus accionistas.

6 comments to “SGS”

Por curiosidad,que formula era?

Hola Alberto:

A qué fórmula te refieres?

Un saludo

Lo que comentas qué te ayudo con una fórmula de Excell. Es por curiosidad a ver si la conocía.

En cuanto a la empresa está también app+ , tüv y alguna otra que están metidas en temas de calibración , certificación, etc…

Hola Alberto:

No es otra cosa que una vieja fórmula que hice en su día en la que calculo el pasado, lo extrapolo al futuro y le puedo corregir a mejor o a peor. Nada especialmente complicado.

Un saludo

Gorka

muchas gracias por compartir, a esto añadir el riesgo divisa, me ha recordado a APPS que aunque no hace lo mismo si que es parecido, negocios con barreras de entrada y que en 10 años previsiblemente seguirán existiendo, me gustan, voy a darle un vistazo, un saludo

Hola Inversorautodidacta:

Una gran empresas. En general el riesgo de divisa en divisas buenas suele ser un riesgo a largo plazo, se acaban neutralizando con el tiempo.

Un saludo

Gorka