Sherwin Williams

Hola Compañeros,

Tras una entrada sobre PPG, una gran empresa de pinturas, a petición de uno de vosotros y para examinar a la competencia que lo hizo un poco mejor que PPG, no mucho, pero hemos de reconocer que un poco mejor, hoy nos volvemos a las pinturas, hoy vamos a ver Sherwin Williams.

La empresa fue fundada en 1.866 por Edward Williams en Cleveland, Ohio. La nueva sociedad inicia sus actividades bajo el nombre de Sherwin Williams & Co. Mientras la competencia sólo se dedica al comercio del aceite de linaza, Sherwin Williams profundiza los estudios sobre el mercado norteamericano de pinturas, buscando nuevas estrategias. En 1870 Sherwin Williams instala su primera unidad de producción, y en 1880 crea y se lanza al mercado SWP (Sherwin Williams Paint), la primera lata de pintura lista para usar, que se convierte en un gran éxito en ventas.

En 1935 la compañía lanza la primera pintura al agua de la historia: Super Kem Tone. Y para su aplicación inventa el rodillo. 20 años después en Estados Unidos la línea Kem prueba su extraordinario éxito con la venta de más de 360 millones de litros

Para 1959 Sherwin Williams se encuentra al tope de mercado mundial de la pintura y decide hacer otro aporte revolucionario: lanza un sistema de dosificación único hasta entonces, el Color Meter, que permite al consumidor elegir entre más de 2100 colores listos para usar, sin tener que esperar su preparación en fábrica. En la misma línea de innovación en el gremio ha continuado hasta llegar hasta lo que es hoy en día.

Respecto al gremio creo que ya está todo comentado en la entrada anterior, no hay muchas novedades. Esta empresa no es tan grande ni abarca tantas cosas como PPG, pero es una empresa menos dependiente del ciclo. Su negocio es mayor en el sector de ventas al por menor. Son los primeros del gremio en USA con más de 4.000 centros de venta especializados. También tienen una división de reparación y pintado de coches. Hemos de tener en cuenta que los accidentes y reparaciones de coches son un valor mucho más estable que las ventas de coches nuevos. Se están organizando mucho sobre la vivienda, tanto en los exteriores como en los interiores. Ofertan casi todas las divisiones que nos oferta PPG, pero aquí centran mucho más su negocio en esta otra parte del mercado.

Hemos de comentar que la empresa es menos global que PPG, estos trabajan básicamente en América y son poco conocidos en el resto del mundo. Esto hace que sufran mucho menos el efecto divisa, en lo bueno y en lo malo. La empresa ha adquirido otras empresas locales y no tan locales, pero no se muestran tan agresivos en este aspecto como PPG, de forma que su crecimiento es más orgánico.

A estas alturas ya tenemos datos de 2.015 pero tanto en esta como en la otra me he basado en los de 2.014 para hacer el análisis, hemos de tener en cuenta que el grueso no cambia, es solo una decisión de precios y de situación en cada momento de una u otra empresa, jamás me planteo comprar una empresa por los resultados publicados un año o un trimestre, yo soy de los de carreras de largo recorrido. He de comentar que lo que está presentando es bueno, al revés que PPG, pero como digo, es algo que depende mucho del ciclo ya que PPG se está viendo mucho más afectada por los temas complicados en el petróleo y minería.

Por capitalización estamos hablando de unos $27 billones. Ya adelanto un dato, estamos hablando de PER 30 lo cual infla mucho este dato. La empresa es adecuada para la inversión por tamaño. Tiene presencia global, a pesar de no estar todo lo internacionalizada que me gusta, tiene ya una presencia suficiente.

La relación entre los activos corrientes y los pasivos corrientes es de 0,95 que son rangos malos. He mirado otros años y esto no es así, esto se ha debido a un vencimiento mayor a lo habitual que ha pasado a los corrientes y una bajada importante en la tesorería, ambos factores no son eternos de forma que a estas alturas ya estarán solucionados. He mirado años anteriores y me he encontrado rangos aceptables, no superiores a 2 pero aceptables. Creo que debieran de mejorar un poco la tesorería de la empresa.

Si miramos los fondos propios vemos que tienen un 17% que es excesivamente poco, esto es imprudente. Si miramos el fondo de comercio y los intangibles nos encontramos con que suman más que los fondos propios representando el 25% de los activos que sería un valor razonable. Lo que no es razonable son los pocos fondos propios que tiene la empresa. Esto tiene una justificación, y son las recompras de acciones tan agresivas que están haciendo y que además están pagando a unos precios altos. En los últimos 11 años han hecho desaparecer el 32% de las acciones, esto ya es un rango alto. Esta operación hace que los fondos propios bajen, sobre todo para negocios en los que trabajamos con valores contables más bien bajos. No dudo que el fondo de comercio y los intangibles valgan lo que dicen, pero lo que es un hecho es que en la empresa no hay activos tangibles que liquidaran la deuda, lo intangible ya veríamos lo que realmente vale, creo que esto es poco prudente. O bien deprecian los intangibles, o bien aumentan caja, pero esto así no lo paso por alto.

Los márgenes de la empresa están un poco flojos, parecidos a los de la competencia. Un ROE del 87% como consecuencia de unos fondos propios escandalosamente bajos. El margen neto está en el 7,77% que son rangos mejorables. Están tratando de mejorarlos pero cuesta mucho y la competencia es feroz. Es quizás lo que más me ha sorprendido de este sector, me esperaba unos márgenes un poco más altos.

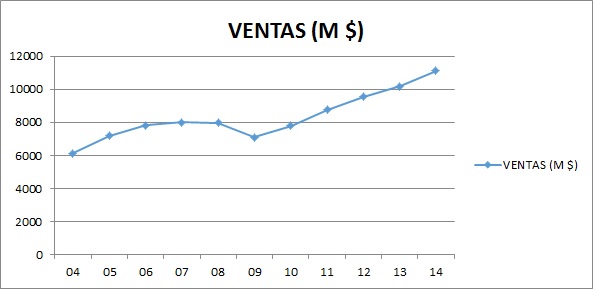

Las ventas han crecido mucho en la empresa, casi se han duplicado en 11 años lo cual está muy bien. Como ya hemos comentado la mayor parte de las ventas llega de América (tanto norte como sur), y está tratando de incorporarse a mercados muy interesantes como el de Asia y la entrada en Europa. Para hacernos una idea de los mercados, veamos la distribución de beneficio operativo por áreas:

- Almacenes y talleres: 70%

- Retail (otros): 15%.

- Ventas en el mundo fuera de América: 12%

- Latino América : 3%

El beneficio ha crecido mucho a un ritmo del 12% en los pasados 11 años que son rangos altos, no todas las empresas que analizamos obtienen este rango de crecimientos. Hemos de decir que la gran actividad de las recompras ayuda a esto.

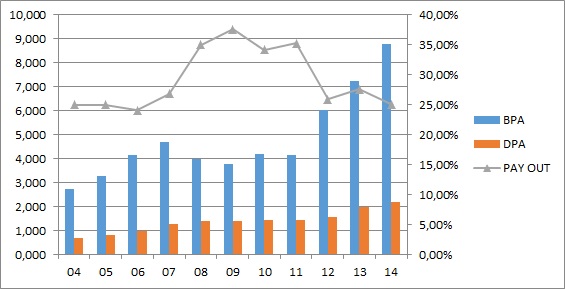

Los dividendos han crecido de una forma muy similar a los beneficios. La empresa paga dividendos con dinero real y el flujo de caja llega de sobra para pagar los dividendos y los gastos de capital. Más o menos entre estos dos conceptos se comen la mitad del dinero, de forma que queda más que suficiente para comprar a otras empresas y hacer recompras de acciones. El último año han recomprado $1,5 billones y según mi gráfica sale a un PER mínimo de 23. Esto con el estado de cuentas que tenemos es, en mi opinión, hacer el tonto. En esta empresa es habitual hac er recompras y me parece muy bien, pero siempre y cuando los estados financieros de la empresa estén inmaculados, y no a cualquier precio. Es tratar muchísimo mejor al que vende que al que se queda y esto no lo debiera de hacer una directiva responsable.

er recompras y me parece muy bien, pero siempre y cuando los estados financieros de la empresa estén inmaculados, y no a cualquier precio. Es tratar muchísimo mejor al que vende que al que se queda y esto no lo debiera de hacer una directiva responsable.

Pasamos a ver la deuda de la empresa. La deuda a largo plazo es $1,1 billones y los pasivos no corrientes son $2 billones, para un EBIT de $1,3 billones. No hay mucha deuda. Queda un rango de 0,85 y 1,5 veces respectivamente. Son rangos muy bajos. El problema es la cantidad grande de deuda que tienen en los corrientes que es mayor que ésta. No le veo mucho sentido a tener deuda dentro de los corrientes salvo que la vayas a amortizar y aquí no parece que vayan a hacerlo. La estructura de la misma es horrible, no es un problema porque no hay mucha, pero tienen tramos muy caros que llegan al 7,4% y no veo que hagan mucho. Tienen otras partes en variable y un tramo barato al 1,35% que es con banca que acaba en 2017. Han emitido bonos a 30 años al 4% que son rangos buenos. Está claro que esta empresa ha de tomarse el departamento financiero mucho más en serio. Creo que no acaban de creerse que son una gran empresa y necesitan un departamento financiero nuevo, honesto y responsable. Lo que tienen está bien para empresas muy locales y que empiezan, cuando se coge cierto tamaño es necesario mutar hacia sitios más eficientes. Creo que han comenzado a hacerlo, pero debieran de haberlo hecho más rápido.

Antes de dejar el balance tengo que hacer un par de anotaciones. La empresa no tiene nada en la caja, bueno $40 millones, que para cualquiera de nosotros es una fortuna, pero para una empresa como ésta no llega ni para pagar las nóminas de un mes. Esto no puede ser y no hay escusas, esto es un error del departamento financiero. Por otro lado los inventarios están aumentando más que las ventas y esto ya lleva sucediendo durante tres años. No es nada bueno y puede ocasionar problemas. Debieran de vigilarlo. Este punto puede ser engañoso si lanzamos una nueva línea de productos, porque necesitaremos tenerlos en stock, pero me temo que no es el caso, está aumentado porque se produce un poco más de lo que se vende, como la pintura no es excesivamente perecedera, no me preocupa, pero debieran de prestar un poco más de atención aquí.

El valor contable de la empresa está en 10,52$ muy lejos de los 280$ que nos piden por una acción. Aquí ya se ven las dos cosas que memos me gustan de la empresa, lo cara que está y los bajos fondos propios que tiene.

El PER está muy alto, mirando en cualquier página de bolsa vemos que es de 30. Yo no pago eso por ninguna acción, eso ya os lo adelanto. Tendría que tener un crecimiento del 20% durante 7 años para que me atreviera y eso casi nadie me lo puede garantizar. Pero contra esto no podemos hacer nada, son los mercados los que ponen el precio y si ellos están dispuestos a pagar esto me parece muy bien, el que aquí escribe no.

El equipo humano es bueno, han conseguido un coeficiente de habilidad de 16% que no está nada mal. Pero los encuentro descuidados, el balance de la empresa me plantea problemas. Lo grave del asunto es que un director financiero los soluciona en una tarde. Así de simple, aumentamos un poco la caja con dinero real de las ventas que hacemos. Pedimos deuda a largo en un mercado de deuda inmejorable, cancelamos toda la porquería que tenemos emitida de la forma que mejor veamos o podamos. No recompramos nada por encima de PER 20 hasta tener deuda inexistente y en dos ejercicios tenemos unas cuentas inmaculadas. No creo que sea para tanto, y eso es precisamente lo que me preocupa, que no sean capaces de hacer este tipo de cosas tan básicas y sencillas y que cuestan cero a la empresa y los accionistas. La situación de la empresa no me preocupa, no hay una deuda grande, me preocupa más el departamento financiero, que si de mí dependiera estarían todos despedidos ya. No he probado sus pinturas ni sus talleres, pero tengo la impresión de que son buenos.

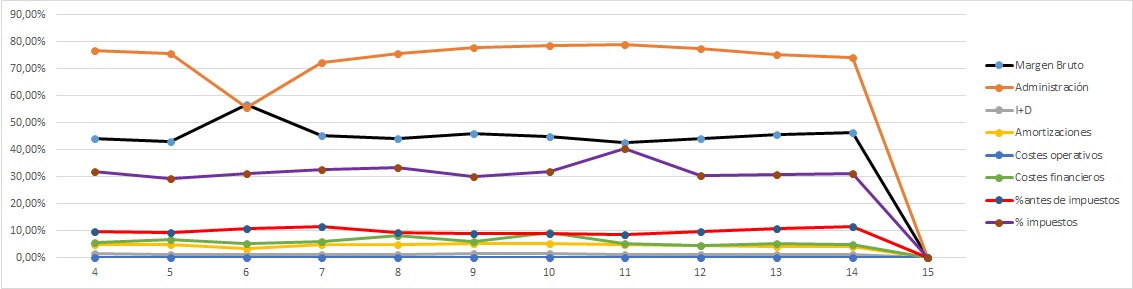

La Gráfica de las Lamentaciones está limpia. Vemos que no es un gran negocio, como ya nos sucedió con PPG. Gastan mucho en gastos financieros para la poca deuda que tienen. PPG gasta un poco más del doble teniendo casi el triple de deuda y no son ningunos figuras en ello. Hay que mejorar. Los márgenes son estables y el margen bruto mejora poco a poco. El margen antes de impuestos también está mejorando a un nivel parecido. En este caso esta empresa paga los impuestos que le corresponden, de forma que estamos libres de sorpresas desagradables. Gráfica limpia.

Si miramos el gráfico vemos varias cosas. Lo primero que llama mi atención es que para esta empresa no existió crisis en 2.008, curioso porque creo

que es de las primeras que no tiene una marca clara en la gráfica. Lo segundo curioso es que justo antes de la crisis pudimos comprar esta empresa a un PER poco más de 10, mientras otros sectores estaban disparados. Acaba la crisis en USA y esta empresa comienza un rally desde los 60$ hasta los casi 300$. Los que compraron en aquel entonces estarán muy contentos, no me cabe la menor duda. Si nos acercamos está en un mercado lateral posterior a los máximos históricos. Pero vemos el agotamiento en la empresa, hubo muchos años en los que los que vendían eran pocos, pero ahora hay muchas manos dispuestas a soltar papel si el precio es escandaloso, porque estos precios no tienen otro nombre. Mercado lateral un peldaño por debajo de máximos históricos. Soporte en 240$, 220$ y 200$. Aquí prácticamente todos los que están dentro están ganando dinero, esto quiere decir que no hay embargos, ni noches sin dormir. Imprudencia y otras cosas las puede haber por cientos, pero mientras no caiga la primera ficha esto se mantendrá alto. Puede caer o no. Por arriba nos vamos directos a por el máximo histórico de 295$ que dejaría a la acción subir hasta donde las nuevas expectativas la llevaran. Han publicado buenos resultados y el no verse afectados tanto por la moneda ayuda. He hecho unos cálculos muy atrevidos y positivos y no me siento nada conforme pagando más de 180$ por cada acción de esta empresa, de forma que estamos muy lejos y ni me lo planteo. Pero bueno, creo que hay muchas opiniones diferentes, así es la bolsa.

R

esumiendo todo un poco, hoy hemos visto una segunda empresa fabricante de pintura, una empresa menos dependiente del ciclo que su competencia, eso me gusta. La cuenta de resultados y el flujo de caja están bien, la empresa gana dinero real y paga unos dividendos crecientes. El balance me plantea problemas por los pocos recursos propios que presenta, debieran de mejorar. El negocio es bueno, el futuro creo que también. Creo que el equipo financiero es malo y no están haciendo las cosas como debieran, habría que organizar esta empresa mucho mejor. Para una cartera ElDividendo hasta 4% y plata en rojo, no me valen las excusas, quiero un balance mejor y una estructura de la deuda mejor. Los márgenes no dan para más. Esta empresa lo tiene muy, pero que muy fácil para subir dos escalones de golpe y meterse en la zona de las que yo compro. Mientras me sigan presentado cosas que no me gustan se queda ahí, pero en revisión continua, ésta así como su competidora me gustan no para el grueso de la cartera, pero sí para completarla dando una diversificación muy interesante, como siempre, mucho ojo con los precios que se pagan por las empresas.

Estimado compañero, muchas gracias por la petición, esta estaba en una vieja lista que tenía pero no en las que primero iba a analizar. Me ha sucedido una cosa extraña, he analizado las dos empresas casi juntas y durante todo el proceso esta ha sido mi favorita, pero justo al final, cuando he mirado el balance de cerca y el tema de la organización que tienen, me he echado un poco para atrás. No obstante, creo que es una buena empresa, los que están dentro no tienen que preocuparse demasiado, siempre y cuando no hayan pagado un precio desproporcionado como los actuales. La empresa tiene un negocio sano y con raíces (quizás más que la competencia) y genera dinero, mucho dinero. Para los que estamo

s fuera, me gustan más las empresas con un balance mejor y el tema que he comentado, pero que como ya he dicho, no son graves. Este tipo de empresas nunca estorban en una cartera bien diversificada y siempre se acuerdan de los accionistas en las fechas de pagos de dividendos.

Hoy voy a concluir con un dilema. Hoy he tenido que decidir entre dos empresas a la hora de calificar. Esto es fácil, no me cuesta dinero. Pero imaginemos que las dos estuvieran en precios de compra y a unos múltiplos similares, cómo me decidiría. Pues si tuviera mucho dinero sería fácil, la mitad para cada una. Nunca acierto, nunca fallo, y cobro casi los mismos dividendos. Pero como desgraciadamente no tengo tanto dinero, seguramente tendría que tomar una decisión, como las muchas que he tomado este año. Para mí, prima la implantación en el mundo, la caja que la empresa tiene, los fondos propios y los estados financieros. En este caso me hubiera decantado por PPG a pesar de ser más sensible al ciclo. Creo que el departamento financiero es más riguroso y serio, saben organizar mucho mejor a la empresa y eso es fundamental cuando llegan las malas noticias, que por desgracia, suelen llegar. A pesar de tener más deuda, hoy me hubiera quedado con PPG. En caso de que Sherwin hubiera tenido un balance simplemente aceptable según mis criterios y una estructura de deuda más organizada, me hubiera quedado con ella a pesar de estar menos internacionalizada, es más estable; pero estos puntos pesan en mi selección, y si una directiva tiene esto así en un mercado de deuda inmejorable, me preocupo. El tema de las recompras tampoco me ha gustado. Lo he defendido en el caso de Mon

santo, pero claro, Monsanto pagó caras las acciones, pero no tenían deuda ni vencimientos y sus cuentas estaban bastante mejor. Se han endeudado mucho, pero a muy largo plazo y con condiciones muy estables y ventajosas. Tomar la decisión de hacer recompras agresivas ha de ser algo muy meditado y estudiado y desde luego con más orden del que he visto aquí. Espero que la operación salga bien y no tengan apuros, pero estos precios son demasiado altos a mí entender.

No puedo despedirme sin hablaros un punto más. Este viernes pasado ha sido la junta general de accionistas de Iberdrola y la suerte ha hecho que tanto yo como mi hermano Jon estuviéramos para ir juntos. Nos gustó en general y disfrutamos de un ambiente de inversores diversos y completamente diferentes, vimos al presidente que dio una vuelta entre los accionistas y disfrutamos de la junta. Un poco aburrida en mi opinión, creo que se podría haber hecho más dinámica y entretenida. Pero este aburrimiento no fue nada comparado con la auténtica brasa que nos calló por parte de cuatro impresentables de los turnos de preguntas. La primera una señora representante de un grupo de feministas que viene a dar discursos, que los trae escritos y pregunta lo que el presidente ya ha dicho explícitamente. Para mí este tipo de personas son un monumento a la estupidez y desde luego no representa a los miles o millones de mujeres profesionales que hay por el mundo (tan buenas e incluso mejores que algunos hombres), representa a los llorones vagos, inútiles que quieren ser cosas sin hacer cosas, vamos a vivir por la cara, una jeta para dejarlo claro y bastante corta intelectualmente. Tras ella nos deslumbró un representante de ecologistas, que si ya había sido bochornoso lo anterior, decidió superarlo, tenía representación de 80 acciones. Decidió abrasarnos con su discurso de la pobreza energética y lo malos que son los dirigentes de Iberdrola que contaminan todo y además van a movilizar parte de una tribu brasileña de nombre muy raro con un proyecto hidráulico. No contento con eso dice que la energía hidráulica no es renovable porque al construir embalses a veces se moviliza gente y siempre hay plantas que mueren. Y se queda tan ancho. Debe ser pues que habrá que modificar el diccionario de la RAE, que dice exactamente “energía cuyas fuentes se presentan en la naturaleza de modo continuo y prácticamente inagotable”, y cita como ejemplo entre ellas a la hidráulica. Estando como estábamos a menos de 1 metro de él mientras decía esas tonterías a uno le daban ganas de cualquier cosa. Su única pregunta no sólo había sido respondida, si no que había sido destacada por el presidente en su discurso (relativo a que para el año 2050 Iberdrola será neutra en emisiones) El tipo exigió que diera una fecha para cuando Iberdrola lograría ese objetivo. Lo acababa de decir 10 minutos antes, lo que me lleva a preguntarme si atienden o escriben (o se lo dan) su discursito populista y lo sueltan sin más. Otra pregunta que me hago es para qué compran acciones de una empresa tan malvada (aunque representar a 80 acciones, que no son ni 500 euros a día de hoy tiene narices por no decir otra cosa, un cuarto de hora dando la chapa allí con esa participación). Al año que viene, si puedo estar allí, igual pido turno de palabra para hacer preguntas pertinentes (como otras que se hicieron) y de paso si algún impresentable de estos ha hablado antes decirles un par de cosas. Nos deleitó un “podemita” con su discurso habitual y más tarde un señor que recalcó que era abogado (parece ser que los demás somos analfabetos y no tenemos estudios ni ganamos dinero, el típico cara dura) para darnos otra brasa que nada tenía que ver con la junta. Afortunadamente dio un poco de humor y atacó al “podemita”. Dios mediante salió un accionista a llamarles al orden (con 100.000 acciones titulares que se dice pronto). Preguntas de besugo en general, de gente con una mente y seguimiento de la empresa muy discutible. Hubo una pregunta que no se respondió claramente, sobre la salida de UK de la UE, lo único interesante del turno de preguntas y el caballero de las 100.000 que lógicamente protestó por la política del scrip dividend, que a pesar de hacer recompras entiendo su preocupación. Pero lo grave del tema no es esto, que es habitual en las juntas.

Lo grave del día es que había un stand de una empresa que con drones hacen mantenimiento predictivo a molinos, presas, líneas de alta tensión y un largo listado de cosas más. Una empresa con software propio, buenos contratos y pequeña, pero con un futuro impresionante. Y los corbatillas de los fondos estaban de lame órganos (como habitualmente hacen) detrás del señor Galán, mientras una empresa en la que se puede multiplicar por 100 amplía capital. Yo estuve hablando con el fundador, un hombre muy agradable y mostré mi interés, pero lógicamente no llego a las cantidades que me hubiera pedido, me hubiera interesado que cotizara en el MAB, pero vamos no hubo forma de sacarle mucho. La experiencia fue muy enriquecedora y me quedó mucha pena de no tener mucho más dinero para haber podido optar a ello, en fin, Iberdrola es accionista y por lo tanto un trocito es mío, pero quería un buen trozo. Como no puede ser de otra forma, le deseé lo mejor y le dije que esperaba verla pronto en el MAB, cosa que intuyo no va a suceder. No puedo acabar esta entrada si deciros que si podéis vayáis a las juntas, ya que siempre se aprende algo y acerca mucho la empresa al inversor, cosa que es muy necesaria en España. Tanto mi hermano como yo vamos si podemos, pero lo tenemos complicado por desgracia. Un saludo a todos, y como siempre muchas gracias por vuestro tiempo.

13 comments to “Sherwin Williams”

Gracias por vuestra nueva entrada.

Muy interesante vuestra experiencia en Iberdrola. Contais este tipo de anecdotas de forma muy amena.

Tengo la impresion de que las juntas de las grandes ( IBER, TEF, SAN, REP ) son todas muy parecidas.

Yo vendi Iberdrola cuando:

– vi las maniobras de Galan para mantenerse en el poder ante el ataque de ACS con perjuicio para el accionista minoritario.

– vi que contrataban a politicos de la «talla» de:

Manuel Marín ( PSOE ), Ignacio López del Hierro ( PP ), Juan María Atutxa ( PNV ), Ángel Acebes ( PP ), Braulio Medel ( creo que PSOE )

– empezaron a dar papelitos en vez de dividendos

Decia Warren Buffett algo asi como que el crecimiento pasado no garantizaba el crecimiento futuro.

Yo suelo suponer que el crecimiento pasado si predice el crecimiento futuro si la empresa no es todavia demasiado grande y no se dedica a una tecnologia disruptiva o revolucionaria ( si no es una tecnologica ).

SHW ha tenido un crecimiento de sus dividendos comparable al de UTX, sin embargo

la deuda/patrimonio de SHW es, segun Morningstar, de 2.21mientras que la de UTX es de 0.71.

¿Esta barata SHW ahora mismo?

El precio / ( flujo de caja operacional por accion ) =

19,29 en el caso de SHW

14,27 en el caso de UTX

( Fuente: Ycharts )

Visto lo visto, si hoy tuviera que comprar alguna de las dos compraria UTX.

Si me permitis el consejo:

yo cambiaria la frase:

«quieren ser cosas sin hacer cosas, vamos a vivir por la cara, una geta»

por algo parecido a

«quieren CONSEGUIR cosas sin hacer nada. Vamos, vivir por la cara. Una JETA»

Es solo una recomendacion que espero os sea de alguna utilidad.

Un saludo cordial.

Hola Anilomjf,

Empezaré por la empresa. Yo la veo muy cara, pero claro eso es cuestión del momento y de la moda, no hay más. UTX no la veo para nada barata, PER 20 según morningstar (descontando los extraordinarios, claro está) y yo no veo tanto crecimiento como me dicen, por lo menos las ventas no nos lo cuentan así, pero veremos lo que pasa. Entre las dos, ninguna, me quedo con otras que en estos momentos las veo mejor, tipo Cummins, Dover(que analizaremos en un futuro) o Emerson, que tras la subida que ha dado asusta, yo la pillé a 43$ y ha escalado misteriosamente. Si miras el balance de UTX no tiene patrimonio, solo intangibles y fondo de comercio (que además deprecia bastante lento), tiene un agujero del 15% de los activos en ese punto y no me gustan estos fondos de comercios tan altos.

Iberdrola me gusta su negocio y cómo lo están girando, esa es la razón principal. La contratación de gente de política es una lacra que tienen todas las grandes, no sé en USA porque como no conocemos nombres no podemos evaluar. El presidente se portó mal con los minoritarios en el ataque de ACS, pero el gobierno español mucho peor cambiando normas, vamos en su línea como siempre. No me gusta la gente que quiere comprar empresas con pepelitos y cuentos chinos como ACS, las empresas se compran con dinero, dinero que no tenía y que provocó un jaleo y el mal uso de mucho dinero por parte de Iberdrola. Pero fue una época genial para cargar Iberdrolas a precio de ganga, que más o menos es lo que yo hice, todas las ampliaciones cogía mis acciones y compraba derechos, de esta forma iba bajando el precio medio y no pagaba impuestos. Ahora puede que invierta el proceso, según los precios. El problema ha sido para las personas que necesitaban el dinero para vivir (como casi siempre los más vulnerables), pero tampoco han perdido tanto, toda la banca y las constructoras en general han sido peor. De todas formas este perfil de gente debe escapar a precios altos cuando el río se revuelve hacia sitios más estables, como hubiera sido REE, Enagás, Abertis, o BME. Es lo que hay, debemos de cuidar nuestras acciones y comprar lo que nos interesa y nos viene bien. Creo que tu operación de Iberdrola fue correcta, sobre todo si tienes claro dónde asignar ese capital y haciendo no te sangra mucho porque no ganas demasiado o tienes minusvalías para hacer limpieza en la cartera.

Voy a corregir la palabra, jajajajaja, se me ha ido, existe pero no es correcta. Son así de listos, les dan un papel y como no se enteran de nada tienen que leer para acreditar a todos que no se enteran de nada. En fin, es lo que hay.

Como siempre, gracias por participar

Gorka

Hola Gorka,

¿UTX la teneis analizada?

Una cosa que he descubierto recientemente sobre UTX, a raiz de los datos que os puse en la entranda anterior es el bajo ratio de payout de UTX cuando la comparamos con otras empresas del sector industrial.

¿El que UTX no tenga patrimonio a que es debido? No parece estar muy endeudada. Dado que la deuda / patrimonio es 0,71, debe ser que no tienen activos. ¿Las instalaciones en las que fabrican y la maquinaria que utilizan no son suyos?

Argos comentaba en invertirenbolsa.info que:

«Pratt & Whitney ( parte de United Technologies ) ha sido seleccionada para fabricar los motores del nuevo bombardero B-21, el total del contrato son 80.000 millones de dólares, pero no especifica que parte de eso toca para los motores.»

Seguramente a estos de UTX los contratos del gobierno USA les arreglan el cuerpo.

Compre 533 acciones de IBE el 26-03-09 ( 2995.18€ ). Fue mi segunda compra en bolsa. La primera fue de SAN ( 02-02-09 ).

El 26-07-12 vendí 582 acciones de IBE a 1581,59€.

Con el dinero de esta venta y de otra, de acciones de REP, que realice el mismo dia compre acciones de SAN, tambien ese mismo dia, y el dia siguiente. Estas acciones de SAN tambien las termine vendiendo en dos golpes, el 01-12-14 y el 25-09-15.

Un consejo para el que empiece: el mejor momento para rebalancear la cartera es cuando el mercado esta en minimos. Al rebalancear en esos momentos afloran menos plusvalias. En mi caso afloraron minusvalias que me sirvieron para compensar otras plusvalias que afloraron mas adelante.

Iberdrola es una empresa que no compraría ahora porque mi estrategia cambió y ya no me interesan las empresas con alta rentabilidad por dividendo y poco crecimiento del mismo.

En esta categoria considero que estan:

los REITS, las petroleras, empresas de telecomunicaciones, electricidad, y gas.

Me alegro que te hayas tomado con humor lo de la sugerencia.

Lo comprobe en la RAE antes de hacer en la sugerencia y, efectivamente, «geta» es una palabra que existe.

No los conozco personalmente, pero seguro que los «getas» son mejor gente que los «jetas» 😉

Un saludo cordial.

Hola de nuevo,

Estoy analizando UTX en estos momentos, de ahí que esté un poco más con estas cosas, tardaré en analizarla porque me voy unos días de vacaciones y además tengo que mirar muchas cosas, pero ya tengo la gráfica de las lamentaciones y he mirado un poco los 10-k. UTX compra otras empresas y las suma a su grupo. Esto hace que tengan que meter muchos activos en el fondo de comercio y paguen por ciertas patentes que meten en los intangibles. El problema de esta empresa es que no es comparable a nadie, podríamos decir que tiene una parte de Emerson Electric y otra de General Electric, pero no puedo comparar de una forma clara. Las turbinas de gas les van bien (bueno los motores para aviones que son turbinas), pero me preocupa la competencia y la dependencia de los gobiernos. Por otro lado OTIS se está comportando un poco peor de lo que esperaba, pero creo que irá creciendo a un ritmo normal, es una división muy tranquila. Tiene problemas de productividad y no son pequeños, ellos mismos lo reconocen en alguna de sus presentaciones, tienen la peor rentabilidad de la competencia y ya están trabajando en ello. A primera vista creo que tienen demasiada administración en la empresa y hacen que se comporte como un elefante, muchos cargos por medio y poca libertad de movimientos, pero vamos que es una sensación. El tema del fondo de comercio lo explicaré en la entrada más en profundidad, lo deprecian poco para no bajar el beneficio, los hacen a 20 años mientras que Emerson lo hace a 10. Pero no son comparables 100% de forma que tampoco me vale. De hecho tiene patrimonio, pero no es tangible, eso es lo que me preocupa. Sus últimos resultados han sido malos si descontamos los extraordinarios. Creo que tienen que quitar lastres y organizar todo bien. Si lo hacen, puede valer el doble, sino lo hacen puede que la competencia les vaya limando. La deuda no es pequeña si la comparas con el EBIT, es más del doble que Emerson y mayor a la GE, tampoco es grande, no se me vaya a mal interpretar.

En la operación de Iberdrola no tuviste mucha suerte con las fechas, pero lo importante de verdad es que cada día te sientas más contento con la cartera y el cambio te haga sentirte bien, unas salen bien y otras salen mal, así es y nos pasa a todos, no hay más en este mundo. Quién dice lo contrario no cuenta todo. Yo he retado menos de lo que debiera, pero ahora cuando algo lo veo claro no me tiembla el pulso. No acabo de estar de acuerdo en eso de que la rotaciones hay que hacerlas en mínimos, normalmente las empresas de peor calidad suben más cuando todo está alto y bajan mucho más cuando todo está deprimido, de forma que si tienes minusvalías para compensar, creo que es mejor cuando está alto. Si no las tienes creo que tienes razón, pero bueno lo importante para nosotros a largo plazo es comprar negocios de calidad y a precios razonables.

Un saludo y gracias por los datos.

Gorka

Hola Gorka,

estare expectante a que saqueis vuestro análisis de UTX.

La operacion de IBER siempre la vi rentable porque con su venta compre SAN cuando estaba a un buen precio.

Con SAN obtuve bastantes plusvalias. Es muy dificil que el que haya empezado a invertir en bolsa en el 2009 y haya vendido antes del verano pasado haya perdido dinero.

Siempre tuve la sensacion de que lo perdido con la venta de IBE y REP, lo gane con la compra de SAN el verano del 12.

De hecho, acabo de calcular la TIR neta ( incluyendo impuestos ) de mi inversion en SAN, IBE y REP ( TIR conjunta ). La rentabilidad ha sido de 7,56% ( por definicion, la TIR es la rentabilidad anualizada ). Esta TIR esta calculada con todas las compras y ventas ( de acciones y derechos ), con los dividendos y con los impuestos sobre ventas con plusvalias y dividendos.

Cuando decia que el buen momento para un rebalanceo es el de caidas generalizadas estaba pensando solo en empresas con alta rentabilidad por dividendo ( vender un blue chip con alta rentabilidad por dividendo para comprar otra del mismo tipo ). En una primera aproximacion se puede suponer que todas estas bajan el mismo %.

Yo ahora llevo algunas empresas ciclicas con menor rentabilidad por dividendo. Una caida generalizada de los mercados creo que es un buen momento para vender un blue chip con alta rentabilidad por dividendo para comprar una ciclica de menor rentabilidad por dividendo, si es que se quiere hacer ese movimiento en algun momento. El movimiento inverso no seria recomendable hacerlo en una caida generalizada de los mercados, sino cuando reina el sentimiento de euforia entre los inversores.

Yo todo esto lo relaciono mas con el apetito por el riesgo de los inversores que con la calidad de las empresas. En las caidas, los inversores se mueven hacia los blue chips con altas rentabilidades por dividendo porque son lo mas parecido a la renta fija en bolsa. Cuando las caidas generalizadas han pasado y se dislumbra la salida del tuner, los inversores se arriesgan mas, salen de los valores refugio y se aventuran a invertir en ciclicas.

En las caidas, los blue chips con altas rentabilidades por dividendo son las que menos caen.

En las subidas, los blue chips con altas rentabilidades por dividendo son las que menos suben.

Al menos así lo veo yo.

Disfruta de tus vacaciones.

Un saludo cordial.

Releyendo mi comentario anterior, me doy cuenta de que aqui:

«Es muy dificil que el que haya empezado a invertir en bolsa en el 2009 y haya vendido antes del verano pasado haya perdido dinero»

He exagerado un poco. Es mas preciso decir:

«Es facil que el que haya empezado a invertir en bolsa en el 2009 y haya vendido antes del verano pasado haya ganado dinero».

Un saludo cordial.

Hola,

Cuando uno empieza es importante tener pérdidas y los primeros errores rápido, nosotros empezamos en 2.010 y ya ves, nos lo comimos en menos de dos años. Si pillas una super subida, te crees el rey de la bolsa (a pesar de que lo hagas peor que el índice, ganas mucha pasta fácil) y luego lleva el palo de verdad y con mucha pasta metida ya en cosas muy dudosas. Nosotros, tanto yo como mi hermano, hemos cometido errores, y tratamos de aprender de ellos, en este negocio no hay más.

Los inversores andan en los mundos de la felicidad muchas veces. He hablado con algunos profesionales y no profundizan muchas veces en las cosas, es muy necesario hacerlo. Nos podemos equivocar, eso es cierto, pero que sea tras un razonamiento y un proceso lógico, para aprender cuando analicemos el error. Al menos es nuestra idea de la inversión, tenemos nuestras reglas, nuestros criterios y nuestras listas. Son flexibles y pueden variar, pero han de ser razonadas y lógicas, no fórmulas mágicas y cosas de este estilo. Al igual que nosotros, veo que tienes tus normas y tus criterios. Lo más importante es saber lo que uno quiere y cómo lo va a conseguir. Lo de las Blue Chips es muy típico, y así te colocan las Telefónica o la banca española con unos balances dudosos. Pero en fin, es lo que en realidad pasa y así hacen muchos inversores.

UTX creo que llegará el mes que viene, me queda mucho por hacer. Además como es una empresa muy grande me cuesta más de lo normal, pero creo que quedará bien.

Un saludo

Gorka

Hola Gorka,

coincido contigo. Creo que cuando se trata de invertir en acciones individuales una de dos:

– o estas muy diversificado y no te complicas mucho la vida para obtener la rentabilidad del indice, que por temas de diversificacion geografica podria ser un indice global

– o bien tienes una cartera mas reducida o una cartera donde unas cuantas empresas suponen casi todo el capital en la cartera

Si en este segundo caso las empresas se eligen al azar la rentabilidad esperada seria la misma que la de la primera, pero la rentabilidad que finalmente se obtuviera podria ser mayor o menor, pudiendo suceder una cosa o la otra con la misma probabilidad.

Esta diferencia entre ambas rentabilidades, que puede ser positiva o negativa, se percibe como un riesgo, y es por eso por lo que si se eligen empresas al azar, se recomiende elegir un numero elevado de valores ( tener una cartera del primer tipo ).

Para aumentar la probabilidad de que la rentabilidad del segundo tipo de cartera ( la menos amplia ) sea mayor que la probabilidad del primer tipo, hay que aprender, informarse, leer, razonar, analizar, evaluar, estimar probabilidades, etc. y hacer todo eso mientras se mantienen los pies en el suelo ( invertir con humildad ). Yo no soy muy humilde, que digamos, pero procuro invertir con humildad.

Independientemente de la experiencia que tenga uno y de lo mucho o poco que haya aprendido, lo mas que uno puede hacer es elegir lo que es mas probable que de la mayor rentabilidad, porque certezas no se pueden tener ninguna en este mundillo. Es inutil intentar predecir a corto plazo, un poco mas util intentar predecir a medio plazo y mas util todavia intentar predecir rentabilidades a largo plazo. Cuando digo util me refiero a que el calculo de probabilidades sea correcto, porque realmente aunque las probabilidades esten a tu favor ( porque sigues la estrategia que tu crees que es las mas adecuada ), una probabilidad es solo eso, una probabilidad, y puede suceder que aunque lo mas probable sea que la rentabilidad de las acciones que acabas de comprar vaya a ser mayor que la del indice en 20 años, podria ocurrir que finalmente no fuera asi, y cuando se invierte se tiene que considerar esta posibilidad y estar a las duras y a las maduras.

Tuve suerte al empezar: empeze cuando pude, cuando mis circunstancias personales me lo permitieron, y dio la casualidad de que se trato de un buen momento para entrar en bolsa.

Al principio inverti mayormente en España aunque RWE la compre 10 meses y medio despues de empezar a invertir. El TIR de mis inversiones en España ha sido del 10,13% ( neto, incluyendo impuestos ). Estaba totalmente fuera de España el 06-10-15. Lo ultimo que vendi fue BME.

En España solo tuve SAN, REP, IBE, TEF y BME con BME sobreponderado. La rentabilidad de TEF negativa. La rentabilidad de BME muy buena.

Las mayores perdidas las tuve con RWE y PT. RWE cayo un 50% ( mas o menos ) despues de comprarla y de lo de Fukusima. Este accidente motivo un paron nuclear en Alemania ( o por lo menos eso fue la excusa ). Pero …

¿quien podia predecir que iba a ocurrir eso? La compra de RWE no lo considero un error. Es parte de la estrategia: a veces se pierde y a veces se gana, pero cuando se gana se gana mas que lo que se pierde cuando se pierde.

Con PT perdi facilmente el 75% de la inversion, sino mas. Y lo curioso es que PT fue el unico caso en el que no segui mi estrategia. No la segui porque con PT hubiera tenido el problema de la doble retencion del dividendo y mi estrategia excluía y excluye empresas que me den este problema. Me lie porque compre el PT en NYSE ( ADR ) y se me cruzaron los cables y pense que tendria la retencion de una empresa americana. No. Tenia la misma retencion que una empresa portuguesa que cotize en el mercado de Lisboa.

Por lo tanto: prudencia y no pequemos de exceso de confianza que nuestro control sobre la rentabilidad de nuestras inversiones ( en empresas individuales ) es limitada y reducida a probabilidades, sobre todo probabilidades en el largo plazo y, en menor medida, en el medio plazo.

Un saludo cordial.

Donde dije:

«Para aumentar la probabilidad de que la rentabilidad del segundo tipo de cartera ( la menos amplia ) sea mayor que la probabilidad del primer tipo,»

quise decir

«Para aumentar la probabilidad de que la rentabilidad del segundo tipo de cartera ( la menos amplia ) sea mayor que la RENTABILIDAD de la cartera del primer tipo,»

Cuando dije:

«nuestro control sobre la rentabilidad de nuestras inversiones ( en empresas individuales ) es limitada y reducida a probabilidades,»

lo que realmente quise decir es que:

«lo que podemos saber con cierta seguridad sobre la rentabilidad futura de nuestras inversiones ( en empresas individuales ) es limitado y se reduce a probabilidades,»

Y lo que podemos saber con cierta seguridad se basa en lo que ha funcionado en el pasado ( como puede ser el comprar barato ). Aunque realmente nadie nos garantiza que lo que ha funcionado en el pasado vaya a funcionar en el futuro.

Un saludo cordial

Hola,

En líneas generales hemos de decir que casi todos los inversores de nuestro tipo seguimos este tipo de normas de inversión. El corto plazo es impredecible totalmente, hasta los traders usan stop loss como herramienta fundamental porque es imposible saber para dónde tira el mercado. A medio y largo plazo las cosas se ponen más interesantes, porque al final el valor siempre sale a la luz. El riesgo siempre llega en que sucedan cosas imprevistas y rompan las expectativas, tanto de forma negativa como positiva, pero en esto está la gracia del negocio, sino sería terriblemente aburrido.

Como comentas al principio, el que no quiera esforzarse y trabajar en esto (y lleva curro, mucho curro) lo mejor es comprar los principales ETFs de las zonas importantes. De ahí que pusiera la lista que tenemos (que la voy a modificar porque el identificador no va muy bien y creo que lo puedo poner mejor). Vas comprando en cada momento el que más convenga y listo. Para cualquiera de nosotros es terriblemente interesante un ETF. Yo los prefiero acumulativos por el tema de los impuestos, pero desde luego para una persona que o no le guste o no tenga ganas o tiempo, es lo más práctico. Yo quiero mis dividendos porque en caso de un problema laboral o del tipo que sea, tengo mis dividendos respaldándome, y es increíble el poder que da una buena cantidad de dividendos, creo que todos lo que cobran una cantidad anual superior al salario mínimo lo pueden certificar. Yo estoy muy agradecido a la inversión, puede parecer irónico, y no solo por el dinero, he mejorado como persona y como profesional. También es posible que me haya vuelto un poco más raro y «diferente» a la hora de seleccionar de las personas que me rodean, pero desde luego el cambio lo veo como muy positivo. La gente que invierte y disfruta de ello, suele cambiar en otros aspectos, y en mi opinión a mejor.

Lo que comentas de humildad es cierto, pero lo curioso es que en general, cuanto mejor inversor se es, más humilde suele ser la gente. A veces hay por ahí alguno que toca las narices y puede haber algún ataque, pero en general creo que es así. Para nosotros es muy importante la autocrítica, es lo más importante para mejorar, errores todos los hemos cometido, los cometemos y me temo que los cometeremos; lo importante es aprender de ellos y no volver a cometerlos. Nosotros lo hemos dicho muchas veces, la deuda y los negocios mediocres han sido nuestra lacra. En menor medida tratar de comprar cosas por valor sin tasarlas bien, pero en ningún caso se trataban de buenos negocios de forma que estaríamos en la misma. Hablamos muchas veces de nuestros errores, por eso, tratar de criticarnos a nosotros mismos y además mostrar dónde nos equivocamos para tratar de evitar que otras personas lo hagan.

Por lo que comentas comenzaste bien en general, pero ya has tenido unas cuantas curas, como todos, y que hayas aprendido es lo más importante. No hay otro camino. Te vemos muy centrado en el camino y con las cosas muy claras, de forma que alguna «liada» harás, como las hacemos todos, pero creemos que te irá bien. Aquí una vez que encuentras el camino, sino te desvías, se suele llegar a destino. Es constancia, salud, tiempo y disciplina. Bueno, estoy cerrando la maleta, así que estaré ausente unos días, tomará el relevo mi hermano, que me voy a desconectar total y cargar las baterías. Un saludo

Gorka

Hola Gorka,

para diversificar mucho yo no cogería un ETF porque con las comisiones que tengo en IB me sale muy barato comprar un numero grande de valores.

Aparte de que con IB puedo comprar en buena parte del mundo mundial

Hay estudios que demuestran que a partir de un cierto numero de empresas, no muy elevado, la rentabilidad de tu cartera va a ser muy similar a la del indice de referencia ( que contiene los valores de tu cartera ).

Comentas que quieres los dividendos porque

«en caso de un problema laboral o del tipo que sea, tengo mis dividendos respaldándome,»

pero creo que invirtiendo en un ETF podrias obtener las misma renta desinvirtiendo. Es totalmente equivalente, en este aspecto, pienso yo, un ETF y una cartera de acciones.

Las diferencias entre una cartera de acciones y un ETF son:

las comisiones, la estrategia de inversion y el impacto fiscal.

Cuando en la cartera del ETF los gestores venden con plusvalias, ¿cuanto pagan a las haciendas los gestores por estas plusvalias?¿Tienes que pagar tu algo por esas plusvalias?

Cuando reciben dividendo de los valores que componen el ETF, ¿cuanto pagan los gestores a las haciendas por estos dividendos?¿Y tu?

Las comisiones de los ETFs me parece que son mas caras que las comisiones que pagas por gestionar una cartera de acciones de empresas, sobre todo si estas en un broker barato como IB.

De todas formas, en mi humilde opinión, cuando se invierte, lo fiscal tiene su importancia pero no es lo mas importante. Lo mas importante es la estrategia de inversion.

A mi me cuesta dar mi dinero a unos gestores para que lo inviertan de una manera que yo no lo haría.

Por ejemplo, si invierto en un ETF centrado en Europa es muy probable que acabe invertido en SAN o TEF, cuando, gestionando mi propia cartera, yo no compraría, al dia de hoy, ni la una, ni la otra.

El gestionar tu propia cartera te permite invertir siguiendo tu propia estrategia, es decir, inviertes en lo que tu crees que va a tener una mayor rentabilidad.

Una vez que tienes criterio y una opinión formada, es muy dificil invertir en lo que crees a traves de un ETF.

Un saludo cordial.

Hola Anilomjf:

En líneas generales estamos de acuerdo. Para mí los ETFs son útiles en determinados momentos y situaciones. Por ejemplo, yo no sé nada de Japón o China. Estoy más tranquilo con un ETF (y en estos casos las comisiones ya no son tan pequeñas como se ve en la tabla). En Europa hay problemas con las dobles retenciones, veo interesante un ETF. Los impuestos a los ETF (para ser más exacto el que yo tengo) son de Luxemburgo, de forma que es igual que una SICAV española (o al menos eso creo). Nadie me ha dejado claro si una SICAV tiene exención de impuestos sobre dividendos, lo voy a preguntar por ahí a ver si me entero, pero por lo que he leído no. Y un 0,20% entre cambios de divisas y comisiones de compra venta que me ahorro lo veo algo razonable, creo que es justo. Un ETF en la visión de un inversor es exactamente igual que las acciones (quizás haya alguna cosa oculta), compra a un precio, cuando vendes pagas igual, los dividendos tributan igual y la operativa es igual. Ellos pagan el 1% de plusvalías (como he dicho, el que tengo yo de DB que es el que sigo). Pero me imagino que serán todos muy parecidos.

Tener un trocito de TEL… es el peaje por pillar un Eurostoxx600, oye a veces también sale bien, yo he ganado dinero con empresas que ahora no me gustan. Yo quiero verlo al revés. De esas 600 habrá alguna que de el pelotazo para arriba, que sino conoces (y las 600 es difícil conocer) la dejas pasar. Pero en general, te digo que si puedo invierto directo, yo llego ni al 1% en ETFs, de forma que vamos, no soy yo el mayor defensor de los mismo

Creo que tienes razón en tu planteamiento con IB, yo acabo de abrir una cuenta en Degiro por esto mismo, pero puede que acabe en IB. Porque además comprando en cada momento lo que más barato vemos optimizas bastante.

Sé que puedo vender una parte del ETF a modo de dividendo, pero psicológicamente el dividendo lo veo como la paga de mis «papis» empresas y si la necesito la uso, sino la reinvierto. Tienes razón, no lo puedo negar, pero cada vez que me llega la paga (como hoy de Abertis) estoy más contento que otra cosa. Un amigo catalán me dijo una vez que eran sus nuevos orgasmos, yo no lo veo exactamente así, pero he de reconocer que me alegra el día.

Respecto a lo último que comentas, creo que hay una excepción, si por moneda vemos ocasión en un sitio seguro y lejano, veo muy conveniente el ETF, como por ejemplo Japón, Australia, Suiza, Rusia… sitios que no me los planteo, pero que que en un momento pueden dar ocasión. En general yo invierto directo. Y está la gente que no quiere o no puede seguir la bolsa y sus empresas, para ellos es mucho mejor un ETF.

Un saludo, como ves ya he llegado.

Gorka

Hola Gorka,

gracias por tu respuesta.

¡Vaya vacaciones mas cortas! ¿Ha llegado a la semana?

¿Te ha dado tiempo a desconectar?

Entiendo tu punto de vista.

Un saludo cordial.