Skyworks

Hola Compañeros:

Hoy nos vamos hasta USA para ver una empresa de esas que encuentras de una forma estúpida enredando por la web, una tremenda desconocida, por lo menos para mí, pero que por sus rangos y demás parámetros que suelo mirar de primera vista, llamó mi atención. Dado que estaba en el medio del Pacífico en un agujero en el que no hay ni siquiera internet por satélite tuve que tirar de datos descargados y me acordé de esta empresa de la cual tenía todo lo que necesitaba ya listo. Hoy nos vamos por casualidad total hasta Woburn, Massachusetts para ver una empresa que mira al futuro de la conectividad como pocas, hoy es el turno de Skyworks Solutions.

Skyworks es un holding de empresas de tecnología. Si miramos en los buscadores habituales nos dirán que pertenece al sector de semiconductores, pero lo que yo me he encontrado no es eso. La empresa se fundaría en 1.962 con el nombre de Alpha Industries y adquiriría el nombre actual en 2.002 tras la fusión con una parte de otra empresa. En sus orígenes trabajaba en el sector de la radio frecuencia, creando componente para la industria de la radio. Con los nuevos tiempos, la empresa ha ido creciendo y cambiando de ámbito hasta llegar a ser uno de los grandes en creación de equipos de conectividad.

Hoy estamos ante una de las empresas que nadie conoce, nadie sabe lo que hace, pero que han sido partícipes muy importantes en el milagro de la conectividad. Hay muchas empresas en este sector y los que hoy tenemos delante son picos y palas en estado puro. Crean muchos componentes estúpidos que llevan los móviles, coches modernos, lavadoras de última generación que hacen que la conectividad sea total. En sus presentaciones nos hablan de que su mayor potencial es el coche conectado, ya que es un cliente igual que 2.500 móviles. Yo creo que no tienen razón y que a pesar de que el coche será un gran cliente, habrá muchas sorpresas que será incluso mejores que el coche, el coche no es nada más que el inicio. Llegarán los drones, servicios inteligentes, industria, y miles de cosas que a día de hoy ni siquiera lo imaginamos, llegarán los robots y muchas más cosas. Hoy creo que estamos ante un sector que lo que necesita es que las sociedades avancen y los que andan poniendo zancadillas se larguen de una vez. Hoy creo que una clase media potente es fundamental para que esta empresa vaya bien.

Para analizar esta empresa me he basado en todo lo que tienen colgado en su web, así como los lugares habituales. He de decir que para ser una empresa de tecnología, podrían tener la web un poco mejor, pero ya sabemos que en casa del herrero, cuchillo de palo. Creo que lo más importante es lo siguiente:

- Hoy el punto a destacar es que estamos ante una empresa de picos y palas en estado puro, en un sector que ha llegado para quedarse. Una empresa desconocida, que pasa desapercibida pero que es muy necesaria para todo este nuevo sector de la conectividad.

- Gran crecimiento por la expansión del sector.

- Mejora de las ventas

- Gran mix de clientes que no hace que por un contrato la empresa tenga problemas.

- Gran responsabilidad por parte de la directiva.

Por tamaño la empresa ronda los $18 billones que es un tamaño interesante para la inversión, sobre todo cuando vemos que la empresa tiene tirada y está en un sector con crecimiento. Cuentan con unos 9.000 empleados, en un sector muy tecnológico en el que con pocos empleados se abarca mucho. Hemos de recordar que muchos de los productos que fabrican los diseñan y desarrollan pero muy seguramente no tengan estructura vertical y por lo tanto muchas partes las tengan subcontratadas a otras empresas que operan en países con precios más bajos de mano de obra. Creo que por tamaño es un buen lugar en el que invertir.

Si miramos la relación entre los corrientes nos encontramos con una cifra de 6,78 muy alto y originado principalmente por la enorme cantidad de caja que tienen, $1,6 billones, o lo que es lo mismo, casi el 10% del valor de la empresa está en billetes depositado en la caja de la empresa. Esto da a la empresa una terrible seguridad, sobre todo en el entorno de tipos de interés crecientes que en poco tiempo aparecerá. La empresa puede permitirse comprar patentes o a otras empresas en problemas o con una idea brillante. Hemos de recordar que estamos ante una empresa que engloba a muchas otras que ha ido comprando. Los fondos propios están en el 89% lo que deja muy claro que aquí lo que sobra es dinero, al empresa está capitalizada de una forma enorme y no hay ningún indicio que ponga en duda la solidez de este balance. El fondo de comercio es el 20% de los activos, frutos de las compras de estas empresas que ya hemos comentado. Hay algún intangible que van comprando (patentes supongo) y que van depreciando de forma adecuada y bien explicado. Hoy tenemos un balance excesivamente saneado y al que un poco más de inversión en compras de otras empresas le podría venir muy bien. También reconozco que para comprar empresas que lo único que hagan es empeorar el global es mucho mejor invertir en ser líderes en calidad y costes y recomprar acciones de la propia empresa.

Hoy no puedo hablar de lo que no existe, empresa sin deuda. Hay unos apuntes en el balance de las típicas cuentas por pagar y cuatro chorradas sin importancia, pero hay muchísimo más dinero en la caja del que queda suelto para pagar, de forma que hoy podemos pasar con las mejores de las notas el apartado de la deuda.

Llegamos a los márgenes que es un punto delicado. Nos encontramos una empresa excesivamente capitalizada con un ROE de 25, que en realidad si descontamos la caja estaríamos hablando de algo cercano al 100%, dato muy bueno, excesivamente bueno. El margen neto queda en el 27% un dato también muy bueno. Estos son los márgenes que me gusta encontrar en las empresas, curioso, pero no he leído ni una sola palabra de producto con valor añadido, tan común en las empresas que son bastante mierda en este punto.

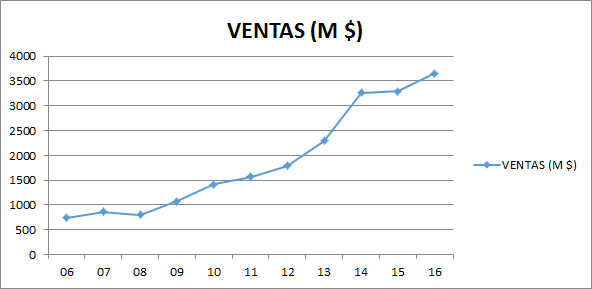

Las ventas han crecido mucho los últimos ejercicios, como consecuencia de la entrada a nivel global de la conectividad. No hay duda de que hay que ver hasta dónde en el tiempo se pueden prolongar porque debemos de estudiar que llegado un momento las ventas se pueden estancar, incluso bajar, ya que puede que entre la competencia. Hoy estoy medianamente tranquilo, ya que lo que fabrica mayormente necesita de suficiente I+D para mantener lejos a competencia low cost, pero no tanto como para que nos arruine la cuenta de resultados. Hoy estamos en una zona estupenda de la investigación para invertir con mis criterios habituales, pero eso lo veremos luego un poco más tarde. Hoy quiero hacer un apunte, hoy tenemos una empresa que llega para quedarse, como en su día lo hicieron los teléfonos móviles. Cuando Gilead vende un tratamiento para la Hepatitis, se queda sin un cliente. Pero por el contrario cuando Skyworks vende estos aparatos, no está haciendo otra cosa que preparar el siguiente para el nuevo coche o la nueva lavadora que seguirán llevando más o menos lo mismo, pero en el nuevo modelo.

Los beneficios han crecido mucho, a un ritmo del 30% en los últimos 11 años, lo que ha hecho a los accionistas de toda la vida de la empresa en millonarios, habiendo multiplicado por más de 50 en los últimos 20 años. Aquellos que compraron y se olvidaron cuando la empresa comenzó estarán muy contentos, pero hemos de felicitarles por haber mantenido una empresa que ha tenido un comportamiento muy lateral durante muchas épocas. Mientras siga el ciclo creciente de la conectividad, esta empresa seguirá mejorando beneficios y ventas, además de márgenes por economía de escala. Pero hemos de ser conscientes de que llegado el momento esto se detendrá.

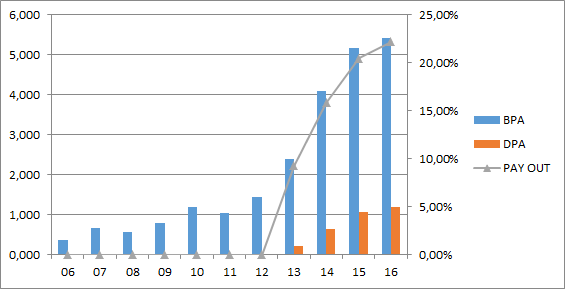

Los dividendos son relativamente nuevos para esta empresa ya que lleva poco tiempo pagándolos. Tienen un pay out conservador, sobre el 25% ya que es una empresa que necesita de dinero para crecer, pero que como vemos tiene la caja actualmente repleta de dinero. La empresa está recomprando bastantes acciones, método muy útil, sobre todo cuando la cotización de la empresa no es excesivamente alta, como creo que es el caso. Mirando los flujos de caja nos encontramos con una buena sorpresa y es que el flujo de caja libre es mayor que el beneficio, por lo que habría que ajustar ligeramente el BPA, pero tampoco merece mucho la pena. La empresa nos pagará dividendos los meses de febrero, junio, agosto y diciembre, meses un poco raros por USA, pero es lo que ponen en su calendario, así que será lo que hay. Poco me importa cuándo paguen, lo importante es que paguen y sean crecientes.

Si miramos el PER que cotiza tenemos que es sobre 18 que es algo razonable. Si miramos este PER de cara a futuro es algo menor, he leído por ahí que incluso de 13 cosa que me parece excesivamente bajo y que el que lo ha escrito se ha pegado una buena bañada. Si ajustamos por flujos de caja, creo que estaría sobre 15, que me parece que es un rango bastante creíble y que se acerca bastante a la realidad. La empresa es una gran generadora de caja, claro, mientras pueda mantener las ventas. Creo que la empresa está en rangos de comprable a estos precios pero luego veremos más sobre esto. El valor contable, casi todo efectivo, queda sobre los 22$, muy lejos de su cotización, algo muy común en este sector. No es un valor a tener muy en cuenta en este tipo de empresas.

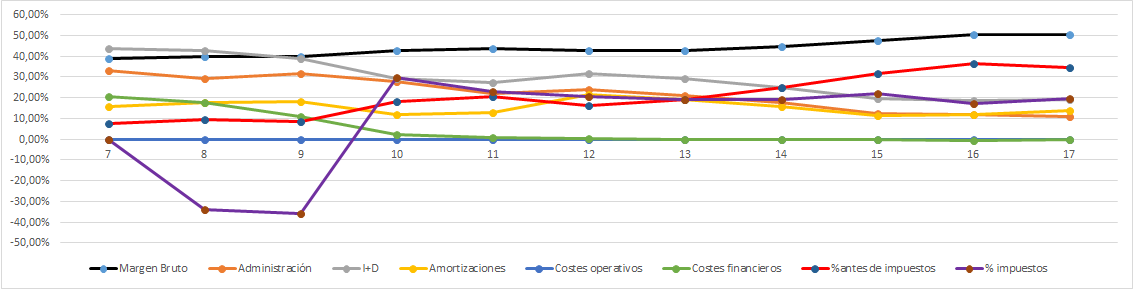

La Gráfica de las Lamentaciones hoy nos dice muchas cosas de cómo ha cambiado esta empresa en los últimos años. Lo primero que vemos es la mejora del margen bruto, que es consecuencia de la economía de escala, no hay duda de ello. Vemos que los gastos financieros se han reducido hasta desaparecer, cuando venían de límites que nos marcamos para la inversión. La directiva ha visto de forma muy clara la oportunidad y han hecho las cosas bien. Todos los gastos han bajado como fruto del crecimiento de la empresa, cosa muy buena. Esto da muchos puntos a esta directiva que ha estado muy atenta en el control de gastos y han conseguido una mejora doble, primero por el aumento de las ventas y segundo por el ahorro de gestionar una empresa más grande. Este es uno de los grandes problemas que tienen muchas empresas cuando crecen, nadie se fija en el control de gastos porque las cosas van muy bien. Vemos un poco de locura en los impuestos que la empresa paga, pero seguramente sea por problemas de pérdidas en ejercicios anteriores y por ajuste que hacen, pero la empresa paga impuestos de forma que puede haber alguna sorpresa pero no demasiado. Hoy tenemos una gráfica de una empresa que está haciendo las cosas muy bien.

Sobre el negocio es imposible no ser positivo ya que están en pleno desarrollo y le queda mucho margen para crecer. Es fácil que esto se multiplique por 10 pero también es muy posible que aparezca competencia, sobre todo para las cosas más “fáciles” del segmento. Curiosamente si tomamos como referencia las cámaras de fotos o los PCs, vemos que el fabricante de procesadores ha sido uno de los que mejor ha aguantado la standarización del sector, no así las marcas que los venden o los suministradores de componentes como disqueteras, discos duros o incluso algunas memorias. Estos componentes, como ya he comentado, son lo suficientemente difíciles para mantener a la competencia lejos y lo suficientemente fáciles para no arruinarse en I+D, lo cual hace de ellos una zona de inversión idónea para mi perfil, pero con un pero, hay que vigilar todos los años que no haya indicios de problemas en los márgenes, porque de aparecer hay que vender rápidamente este tipo de empresa. Dentro de 20 años se seguirán vendiendo estos aparatos por lo que puede uno dormir muy tranquilo teniendo estas acciones en cartera. El teléfono puede que sea Apple, Samsung, o una nueva marca que ha nacido de la nada, pero nos da igual, ya que llevará estos componentes dentro, un colaborador de la tecnología que permanece muy escondido siempre.

Sobre la directiva soy muy positivo, me ha gustado mucho cómo han llevado a la empresa. Curiosamente han obtenido un coeficiente de habilidad de 25 que es enorme, pero está mirado en unas fechas que les ha favorecido. Es sencillo crecer cuando tu sector por razones ajenas a ti, crece de manera exponencial, por lo que no todo el mérito es suyo, sino que ha sido simplemente suerte. El mérito lo tienen es cómo han sabido llevar la empresa y el control de gastos, sobre todo cada vez que compran otras empresas y las integran en el grupo. Es realmente difícil de hacer lo que han hecho, y lo podemos ver en muchas gráficas de empresas que compran e integran; es rarísimo conseguir el grado de reducción de costes que tienen. Por otro lado han sabido emplear muy bien el dinero que han ganado, eliminado deuda primero e invirtiendo a la vez. Cuando el dinero sobra, antes que hacer tonterías es mejor dejarlo en la caja o recomprar acciones, creando una empresa terriblemente sólida. Son una directiva que está muy alineada con las ideas que yo tengo sobre cómo llevar las empresas y por eso estaría tremendamente tranquilo siendo socio de esta empresa, hacen las cosas como yo las haría, a pesar de haber tenido mucha tentaciones de hacer macro compras de empresas de mierda o de pagar enormes dividendos a base de cuento y deuda. Es realmente difícil encontrar directivas de esta altura y si todo cuadra suele ser un sitio que raramente decepciona, a pesar de poder tener que luchar contra tiempos difíciles.

El gráfico está en zona de máximos, como no puede ser de otra forma. El año pasado dio oportunidades de compra. Hoy mirar la media móvil de 1.000 sesiones no sirve de nada, porque por la oportunidad ha sido el nuevo mundo de la conectividad, la empresa es diferente a la de hace 4 años, de forma que mirar esos datos como referencia sería un error. Creo que hoy es mejor mirar la de 200 sesiones porque no hay más referencia para esta empresa, es una pena, pero es lo que hay. La estaría tocando en precios sobre 100$ y según mis cuentas es un precio razonable. Todo lo que sea comprar buenas empresa, bien dirigidas y a la baja, suele ser buenas noticias, y pocas veces hay buenas noticias en este negocio. Sector con muchos miedos y volatilidad que debemos de saber sacar partido. He hecho las simulaciones que suelo hacer pero no son de mi agrado ya que me hablan de ganar un 20% durante los próximos 10 años y es excesivo. He tenido que hacer ajustes, y pagando estos precios, creo que algo real sería sobre el 11% más los dividendos, pero depende mucho de cómo el mercado y la competencia se muevan. Creo que no hay grandes riesgos, pero es una incógnita el poder predecir esto y por lo tanto hay que ser un poco más exigente con los precios que se pagan.

Resumiendo un poco todo, hoy tenemos una excelente empresa, con una cuenta de resultados buena, un balance impoluto y un flujo de caja perfecto. La empresa no tiene deuda, es más tiene un pastón en caja, está bien llevada y trabaja en un sector que no es de mi agrado pero dentro de este sector en un nicho que sí que me gusta. El sector está creciendo, no es algo que me agrade especialmente, pero no me preocupa en exceso. Lo mejor de todo es la directiva, muy alineada con mis ideas, como me gusta. Para una cartera de ElDividendo en oro neutro y hasta el 8%, para todos los públicos principalmente para los que empiezan y han aprendido a aprovecharse de la volatilidad. Para los que acaban puede que haya mejores opciones ya que quizás quieran unos dividendos un poco más altos que los que paga esta empresa. Por lo general una gran empresa la descubierta hoy de una forma casual como pocas, pero que creo que merece mucho la pena y que es una gran idea de inversión. Como siempre, esperemos que la entrada haya gustado y muchas gracias por la visita.

8 comments to “Skyworks”

Interesantísima empresa y a precios razonables, algo raro en la situación actual. Creo que para los que empezamos, y tenemos margen por delante, lo que hoy es un 1’5% de rpd, en varios años, superará a lo que nos pueda dar las Enagases y Ree. Gracias una vez más

Hola David

Generalmente en este sector las empresas no suelen ser grandes pagadoras de dividendos como las que tú nombras, que tienen negocios muy distintos a éste. Lo que sí suelen hacer estas empresas es recomprar acciones con fuerza si la cotización no está muy allá y sobra dinero. Pero generalmente quien invierte en este tipo de empresas está pensando más en revalorización que en ingresos vía dividendos.

Como siempre, muchas gracias por la participación.

Jon

acabo de mirar la empresa en morningstar y solo le veo un fallo para mi y es que el dividendo es de poco mas del 1 %, es demasiado bajo ya que mi estrategia es la inversión por dividendos y pido un minimo del 2,5% si la empresa es muy buena, de ahí no bajo, es una verdadera pena por que creo que esta empresa es muy buena, aunque el sector tecnológico no me guste demasiado.

Hola Javi

Bueno, eso depende de cada cual, si tú te pones esos rangos y te encuentras cómodo invirtiendo así no pasa nada, sigue tu criterio que es válido porque es para ti. Puedes seguir moviéndote en esos rangos y aun así pillar muy buenas empresas.

Como siempre, muchas gracias por la participación.

Jon

Está Texas Instruments (TXN) en el mismo negocio?

Si lo está, cuál os parece mejor para B&H?

Muchas gracias por los análisis que hacéis y compartís.

Hola AE.

Es una pregunta complicada, primero porque tampoco somos expertos en tecnológicas ni nos gustan demasiado para una cartera a largo plazo, siempre tenemos en mente que si sube lo suficiente la rotamos. No hemos analizado Texas Instruments en profundidad, habría que mirarla, pero con un primer vistazo Skyworks parece más interesante, es más pequeña, lleva una mejor trayectoria y además está más barata.

Como siempre, muchas gracias por la participación.

Jon

Muy muy interesante la empresa, me parece un sector con mucho futuro y muy buena la empresa, aunque he escuchado que depende mucho de lo que vende a Apple para Iphone, tengo que investigar sobre ello.

Por otro lado, como valorais la subida de PEP del 15% del dividendo? No habiais valorado muy bien la empresa, pero parece que los directivos creen que se lo pueden permitir, igual ha cambiado algo?

Saludos!!

Hola Pedro.

Pepsico la tenemos en plata, tampoco está tan mal valorada. No había leído esa subida tan grande del dividendo. Hacía tiempo que no la vigilaba la verdad, y ya que me lo planteabas le he echado un vistazo por encima a su último 10K, que por cierto, cuando he visto que superaba las 500 páginas me ha puesto los pelos como escarpias.

Sus resultados no son gran cosa. Son mejores de lo que parece a primera vista porque parece que han tenido un problema con el tema impuestos y van a tener que pagar un montón. Pero aun con eso son decrecientes si miras el flujo de caja. Si la comparo con Coca Cola la sigo viendo un poco peor en todo. Tienen niveles de deuda similares y pagan el doble en intereses, lo cual no es bueno o es que alguien no ha hecho bien su trabajo. El balance de Coca Cola ni contabiliza los intangibles del valor de marca, mientras que Pepsico tiene un valor considerable, y no creo que la marca Coca Cola valga menos. En cualquier caso, con ventas estancadas los últimos años y beneficios y flujo de caja también estancado o ligeramente a la baja esas subidas de dividendo no me agradan lo más mínimo, no sé si será tendencial o un ejercicio concreto. Veo que los últimos 3 años el gasto en dividendos va subiendo y lo que se gastan en recompras va bajando. Si ahora aumentan tanto el dividendo me imagino que el gasto en recompras bajará más. No me gusta esa política cuando estamos hablando de una empresa que ya pagaba un buen dividendo. A mí no se me ocurre pagar un PER claramente por encima de 20 para un monstruo de ese tamaño y tan estancado, ni de broma. Pero vamos, en cualquier caso sigue siendo una empresa apetecible, ya podíamos tener unas cuantas así aquí en España.

Como siempre, muchas gracias por la participación.

Jon