Stericycle

Hola Compañeros:

Hoy nos vamos hasta Chicago para ver una empresa muy especial, en unos negocios muy especiales y a los que se les puede sacar mucho dinero, de hecho esta empresa ya lo hace y muy bien. Hoy nos vamos a temas de basuras especiales y destrucción de datos, hoy nos vamos con Stericycle.

Stericycle es una empresa multinacional que basa su crecimiento en compras de otras empresas de su sector, muchas de ellas locales y muy pequeñas, y que va integrando en su grupo. Colocar historia de Stericycle.

A finales de los años 80, los residuos de productos médicos empezaban a ser un problema en los Estados Unidos, y a partir de ahí se inició este negocio, que llevó a la fundación de la empresa en 1989.

La empresa comenzó únicamente tratando residuos procedentes de hospitales y comenzó su expansión casi inmediatamente y de forma agresiva. Posteriormente comenzó también con el negocio de residuos procedentes de productos farmacéuticos. Más tarde continuó su diversificación a otros negocios hasta llegar a todas las líneas de las que dispone hoy. Por países comenzó en una zona reducida de EE.UU, pero se fue expandiendo a otras zonas del país y salió de sus fronteras: México, Canadá, UK, Irlanda, Chile, Japón… A día de hoy ya es toda una multinacional con apenas 26 años de historia.

Dentro de los negocios de esta empresa está claro que lo más importante es la gestión de diversos tipos de residuos complicados y destrucción de datos. Luego tiene otros minoritarios. Los negocios principales de la empresa son los siguientes:

- Tratamientos de basura complicados y regulados, como pueden ser residuos peligrosos, sanitarios o farmacéuticos.

- Servicio de protección de marca, que incluyen recordatorios como los de pagos, devoluciones y avisos.

- Soluciones medioambientales, como cursos, sistemas, informaciones…

- Destrucción segura de información y documentos.

- Servicios de atención e información telefónica, tipo seguros o hospitales a los que llamas y te atiende una centralita.

En estos momentos y en general alcanzan una cuota de mercado cercana al 11%, de f

orma que hay espacio para crecer sin necesidad de que el negocio crezca, cosa que estoy seguro que hará sobre todo en países en desarrollo, los que empiezan a dejar de ser pobres y aparecen industrias, investigaciones, documentos y servicios sanitarios.

Los cimientos para el crecimiento los basan en los siguientes pilares:

- Compra de otras empresas (y ya llevan 392 desde 1.993).

- Expansión internacional

- Aumento de los servicios en los lugares en los que ya cuentan con presencia

- Creación de buenas relaciones con los clientes.

Dentro de todo su negocio me llama la atención de sobremanera el de la basura. Elementos como agujas, desechos humanos, fármacos en mal estado o caducado y todos los residuos muy peligrosos, son focos donde la disciplina y la seriedad hacen que podamos cargar un buen margen de beneficios para procesos que están muy regulados y son muy sencillos. Ningún hospital quiere un marrón por culpa de las agujas, de los trajes usados de los quirófanos ni nada por el estilo. Como la cuantía no es grande en los gastos totales, puedes coger una buena parte sin justificarla demasiado y todo el mundo es reacio a los cambios si el servicio es excelente. Exactamente lo mismo sucede para la destrucción de datos, la confidencialidad es prioridad (cosa que la empresa hace) y nadie se pringa por unos cuantos dólares (nadie menos el PP según parece). Son dos zonas de negocio de una calidad enorme. La empresa ofrece soluciones de limpieza, que en muchas ocasiones son estupendas, pero no me han parecido muy buen negocio. Puede que en USA u otros países lo sean, pero por mis entornos veo a las empresas muy tacañas y dejadas, para gastar un dinero en este tipo de servicios. Donde trabajo están haciendo una especie de prueba y la verdad es que es genial, te ahorras muchos problemas, pero imagino, que no he visto ni me importan, las facturas no serán pequeñas. El resto de negocios pueden ser buenos, pero sin lugar a dudas, la parte de la empresa que me gusta es esta.

Stericycle acaba de comprar una empresa grande, Shred-it, y la ha pagado cara. Hay cierta opacidad en la operación que no viene de una forma meticulosa explicada en la presentación que han hecho para ello; la razón fundamental es que han

pagado caro, pero es un gran negocio. Esta empresa se dedica casi en exclusiva a la destrucción de datos, y me ha gustado mucho, tanto la empresa como el sistema que tienen, cómo plantean las cosas. El problema es el precio que se ha pagado y la deuda que hay que pedir para financiarlo. Hasta ahora Stericycle ha comprado muchas cosas pequeñas, nunca había desembolsado más de $480 millones en todo el año y teniendo en cuenta que de media le salen al año casi 16 empresas compradas. Esta operación se va a los $2,3 billones que rompe todos los datos que tenemos hasta ahora y la hace más delicada de digerir. Ya nos hablan de alguna sinergia y del aumento del EBITDA (y cuando leo esta palabra muchas veces en una empresa norte americana me pongo muy nervioso), pero creo que supone un esfuerzo muy grande para una empresa del tamaño que tiene Stericycle. Si sale bien le vendrá muy bien, como salga mediocre o mal, se va a atragantar el BPA por unos años. La financiación para la compra llega en parte de cash (que no hay mucho, dicho sea de paso), emisión de deuda ($1,7 billones) y emisión de títulos convertibles ($0,7 billones). Estos rangos no son ninguna broma para una empresa del tamaño de la que hablamos. En la presentación ya nos dicen que subirá la relación de la deuda con el EBITDA (y me pongo más nervioso), pero que inmediatamente tratarán de reducirla en los siguientes ejercicios. Bajar no sé si bajará; que si firman la compra y la pagan va a subir es un hecho. Pero ya veremos después cómo anda la financiación de la empresa.

Mirando en los informes y presentaciones que la empresa hace públicos, creo que lo más importante es lo siguiente:

- Estamos ante una empresa de crecimiento que en mi opinión le queda recorrido, pero que puede que no sea tan agresivo como lo ha sido hasta ahora.

- Buenos resultados pasados, incluso durante la gran crisis se mantuvo firme.

- Me comienzan a preocupar los rangos que puede coger de deuda

- No hay problemas de divisas ya que la mayor parte del negocio está en USA y además son negocios con muy buenos márgenes y crecimientos de forma que compensan de sobra el efecto divisa.

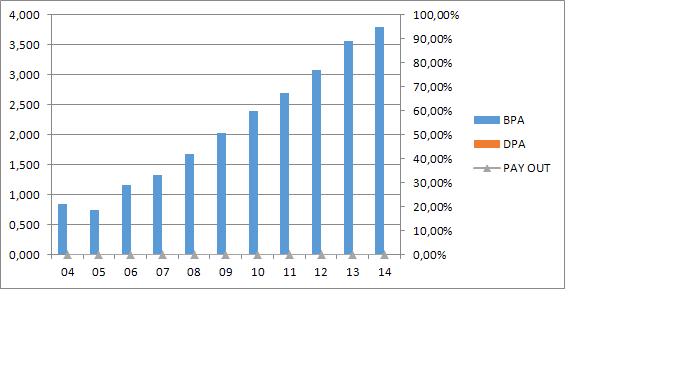

- Empresa con ausencia total de dividendos, hace recompras.

Hoy es la segunda vez que analizo una empresa sin dividendos. La razón es muy fácil, la enorme calidad de su negocio y las recompras de acciones que hacen. Si una empresa decide pagarme recomprando acciones no tengo ningún problema por el momento, si estuviera cerca de la jubilación y quisiera retirarme y olvidarme puede que me preocupara, pero mientras me demuestren que son capaces de utilizar bien el dinero y son honestos con los accionistas, no veo mayor problema. Pero esto ya lo veremos más adelante.

Por tamaño la empresa ronda los $9 billones a los precios actuales, pero quiero recordar que ha perdido bastante valor bursátil en los últimos tiempos. Es un tamaño un poco pequeño, y esto a pesar de cotizar a múltiplos ya altos, de forma que estamos ante una empresa más bien pequeña. Como siempre os digo, si el negocio me compensa, este es un punto en el que me muestro flexible. No veo problema de tamaño para invertir en la empresa, me gustan más grandes, pero para mí es válida, no idónea, pero válida.

La relación entre los activos corrientes de la empresa y los pasivos corrientes es de 1,26; un poco baja para lo que me suele gustar, pero he de reconocer que la empresa se basa en muchos contratos a largo plazo lo que hace que podamos afinar un poco más aquí. He de decir que en el presente ejercicio (2.014) la empresa andaba un poco floja de caja y esto hace que este punto baje. Otros años anda un poco más alto este punto, pero ninguna maravilla. También hay un vencimiento de deuda, que ha pasado a corriente, pero en general esto es algo que todos los años pasará en mayor o menor medida. Los fondos propios representan el 43,5% lo cual hace que me sienta más o menos cómodo. Como digo, quisiera un poco más de caja en esta empresa para que las cosas estuvieran más a mi gusto, pero creo que el punto está aceptable, no bien.

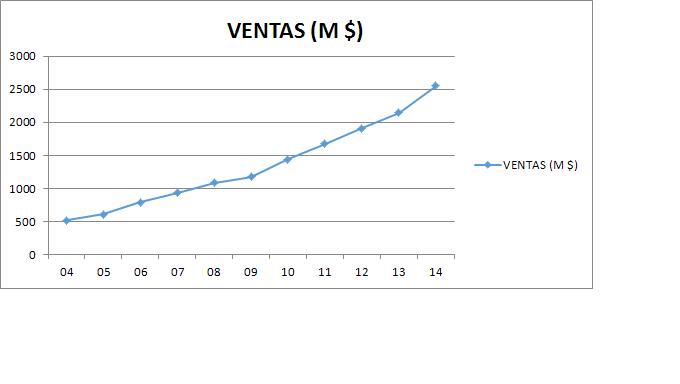

Las ventas son principalmente en Norte América, pero la empresa se está diversificando mucho y ya tiene presencia en 18 países más. Hemos de tener en cuenta que compran muchas empresas locales y muy pequeñas. Si miramos sus presentaciones, hace algunos años los grandes consumidores eran sus principales clientes y en la actualidad lo son las pequeñas empresas, principalmente por la enorme cantidad de empresas adquiridas. Las ventas son muy crecientes dado que no solo el negocio crece, sino que la empresa compra otras empresas. Si miramos la curva de las ventas vemos que es más empinada que la del BPA, no mucho más, pero si algo más. Esto es debido a la compra de otras empresas no siempre a precios razonables. Hemos de destacar que esta empresa compra negocios todos los años, de forma que habrá años en los que los compre a mejores precios que otros.

Llegamos a la deuda. Como no tengo resultados completos para un ejercicio completo con la nueva compra no puedo evaluar el conjunto de las dos empresas juntas. Esto me crea problemas, dado que no sé muy bien cómo me va a quedar la cuestión al final, y siempre suele ser peor de lo que me cuentan. A cierre de 2.014 la empresa tenía una deuda a largo plazo de $1,5 billones y unos pasivos no corrientes de $2 billones, para un EBIT de $0,56 billones lo que nos da una relación de 2,74 y 3,64 veces. No son términos altos, pero hemos de tener en cuenta que tampoco bajos. De momento se gasta el 12% del EBIT en pagar intereses que son rangos buenos. No me han dado todos los datos que quisiera de la operación. Para empezar esos convertibles tapan una parte, pero no me especifican si son obligatoriamente convertibles, de forma que los valoraré como bonos. Por otro lado se pide más dinero del que se necesita, luego veremos ese punto. Voy a suponer que el EBIT sube $0,2 billones hasta los $0,76 billones y entonces nos queda una relación de algo más de 5 veces, que son datos que ya me preocupan. Habrá que ver muy bien cuánto pagan de intereses y el calendario de devolución del dinero. Esta empresa se puede salir de rangos puntualmente el año que viene, lo que pasa es que ya nos han avisado, la empresa reducirá todo lo rápido que pueda la deuda que ha generado. Decirlo es fácil, luego ya veremos si lo cumplen. E

l calendario de deuda es malo. Tienen un año complicado en 2.019, pero como no pagan dividendos tienen ese dinero para jugar con él. Todos los inversores se percatan de que no se ha pagado el dividendo, muy pocos se dan cuenta de que el número de acciones está subiendo y el pastel ser reparte entre más, hasta que los trozos son muy pequeños y la cosa se desmorona (Santander, FCC, BBVA…). Por otro lado la deuda no es a muy largo plazo y los mercados están en los dos últimos años dispuestos a comprarla, es estúpido no dársela. Lógicamente es más barato a 5 años que a 20, pero en la segunda opción te olvidas del dinero por una larga temporada. En la actualidad disponen de unos $350 millones para hacer pagos de este tipo o recomprar acciones, pero como he dicho, no tengo claro cómo quedarán las cosas tras la compra de esta empresa. El pago de intereses medio ronda el 3,60%, que estaría bien, pero para una deuda un poco más larga y estable. Hay un marrón de crédito extranjero al 9,50%, una verdadera maravilla y joya del director financiero. Si era condición de una compra, se la podían haber metido en el culo (tenemos un margen medio del 12%, quiero recordar), así de simple.

Los márgenes de la empresa son buenos, un ROE de 17% y un margen neto del 12,8% que son términos excelentes para hablar de basura, destrucción y cuatro cosas más. Negocio sencillo, con sus problemas, por supuesto, pero con buenos márgenes de beneficio, un buen lugar donde mirar siempre.

El beneficio de la empresa crece fuerte en el pasado, al 16% de media en los últimos 11 años que no es habitual ver algo tan fuerte. De cara al futuro creo que relajará un poco, pero veo claro que le queda margen para crecer y expandirse. Con el tamaño de negocio y las posibilidades por el mundo no veo problemas de tamaño por el momento

No hay nada de qué hablar en los dividendos, no los paga. Así de simple. La empresa hace recompras de acciones todos los años, pero es sorprendente que no bajan el número de accione de una forma significativa. Por lo tanto, si todos los años se recompran acciones y su número no baja, está claro que por otro lado se emiten. No me gusta nada las empresas en las que tengo que dedicar mucho dinero todos los años simplemente para mantener el número de acciones constantes. La razón por la que se emiten puede ser variada, desde opciones de las directivas (cosa que no me gusta que sean nuevas, que se compren a mercado y se paguen) o la empresa paga una parte o la totalidad de las empresas que compra con papel. Esto es muy peligroso, ya que nos nubla mucho la visión y el precio de pago de las empresas. Punto negativo aquí, porque lo que en un principio pensaba que era un dividendo encubierto, resulta ser una forma opaca de pago para las compras.

El valor contable de la empresa se queda en 51,7$ cosa que no sirve para nada en puertas de una compra tan grande. Es por poner un dato que siempre pongo; La cotización en estos momentos supera ligeramente los 100$.

El equipo humano es aceptablemente bueno, saben tratar un negocio de calidad y expandirse hacia otros sin “peorizar” la empresa demasiado, que si nos fijamos en el margen antes de impuestos vemos que lo están haciendo lenta y ligeramente. Su política de dividendos y recompras no me gusta, prefiero pagar en cash y no recomprar acciones. El director financiero podría ser mejor, quizás no más “listillo”, pero sin duda mejor para los accionistas. Ahora como ocultador de datos, es bueno, porque es casi imposible dorar una compra mejor de lo que ha hecho y sin dar los datos que pueden presentar problemas. Luego veremos que hay mucho zorro en Wall Street.

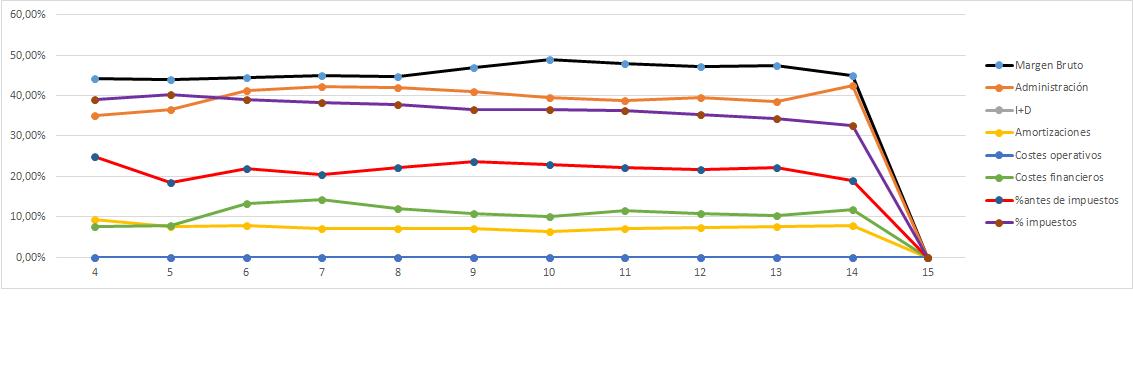

La gráfica de las Lamentaciones está limpia, pero presenta avisos. Por una parte, la empresa se está cargado de gastos administrativos poco a poco y eso no es nada bueno. Las amortizaciones están correctas (demasiado diría yo) y cada vez paga menos impuestos. Esto es por negocio, las basuras van pesando menos y seguramente tengan una carga impositiva mayor. Pero hay una curiosidad, suben los márgenes brutos, bajan los impuestos y bajan los márgenes antes de impuestos. Esto dice que la empresa (la corporación y oficinas, no los currelas) cada vez es menos eficiente cuando tendría que ser al revés. Las nuevas compras están “peorificando” el negocio general, lo aumentan, pero no se consiguen los mismos retornos. No es grave, pero se debe estar atento a esto. Polígrafo limpio pero con avisos. Un último apunte, esta empresa vemos que deprecia poco, pero en parte es debido a que tiene una enorme cantidad de activos en uso en alquiler, de forma que algo que debiera de ser un activo real pasa a ser un gasto y no se deprecia ya que esto lo tendrá que hacer la empresa propietaria. Cuidado con esto que nubla parte del negocio, transformando un activo en nada más un gasto.

Si miro el gráfico, veo la gran subida, el que compró en 2.002 ha multiplicado por 10, pero no ha cobrado ni un solo dividendo. Vemos una caída abrupta, pasada la presentación de la compra de esta empresa. Parece que hay más inversores a los que no les ha gustado demasiado la idea. Al negocio no le debiera afectar demasiado la crisis de materias y petróleo que estamos viviendo, la del 2.008 la saldó con caídas de poco más del 20%, y ahora ya llevamos un 33% de forma que hay algo que se escapa. Si nos acercamos vemos la caída a plomo y de golpe, un pequeño soporte en la zona de 100$, muy psicológica, y luego nos iríamos a los 90$. La siguiente en los 80$. Puede pasar cualquier cosa, esta empresa es muy vulnerable a Mr. Market, y puede irse a las nueves o bajar a los infiernos dependiendo de su humor. En máximos hubo inversores que pagaron un PER 39, ahora estaría a PER 26, pero si la compra lastra el crecimiento del beneficio y baja a PER 18 (que entre la crisis, los miedos, los que tienen que vender porque compraron a crédito y los resultados no esperados, más la dilución porque ya no hay dinero para mitigar la dilución, no son cosas especialmente improbables) podemos ver una caída muy fuerte. A PER 18 estaríamos hablando de 68$. Yo no pago más de 60$ por esta empresa, sin leer lo que queda, que hay sorpresa.

Y por segunda vez me encontré pastel y en el mismo sitio. Estos señores tienen un fondo de comercio más los intangibles por el 76% de los activos. Ellos me lo justifican con las compras de otras empresas que hacen. El problema es que no me lo creo. Si sumo todas las compras que han hecho en los últimos 10 años me quedan $2,25 billones, pero el fondo de comercio ha subido $2,58 billones. Y digo yo que lo que han comprado algo valdría en papeles. Por una parte pagan con papeles que luego recompran pero afectan al balance, por otro cada vez que compran (como ahora) se endeudan más de lo que sería necesario. Con los intangibles me pasa lo mismo, suben sin mucha razón. Y para colmo aquí no se deprecia ni amortiza nada del fondo de comercio, vamos que es eterno como el Espíritu Santo. Pues eso sí que no me lo creo, hay que depreciar sí o sí. Pero no acaba aquí la cosa; lo mejor es que me explican que no hay que depreciar y que no lo van a hacer. Por lo tanto ni sus fondos propios, ni su valor contable son válidos y su balance es tóxico (no niego que sea legal) según mis criterios. Puedo ser flexible en el fondo de comercio, sobre todo para una empresa que compra muchas, pero como no resucite Jesús y convierta el humo en activos reales, esto ni me lo creo, ni me sirve. Si corrijo depreciando algo razonable suceden cosas curiosas. Lo primero, baja el BPA bastante, como un 25% a ojo de buen cubero. Lo segundo que pasa es que se pagan menos impuestos, porque hay menos beneficio. El flujo de caja estaría igual, incluso algo mejor, ya que son ajustes contables que no tienen efecto en la tesorería. Pero el efecto grave que esto tiene es la bajada de la cotización debido a la bajada en el aumento del beneficio y del mismo beneficio, estamos hablando de algo muy indefinido, pero que haría que ya no vea con buenos ojos un PER 18 y pase a un PER 14, lo cual bajaría aún más el precio de compra. Aquí no tengo ni idea de lo que puede haber metido, es un gran negocio, eso lo tengo claro. Y hay un director financiero muy listo, tanto que me preocupa. Los contratos se acaban por muy largos que sean, y los nuevos no pueden estar en balance. Hay que depreciar mucho más, en 11 años no me creo que se haya aumentado, es increíble y a no ser que alguien me lo explique de una forma sencilla y razonada no me lo creo.

Resumiendo todo, hoy he presentado una empresa que cuando la descubrí me enamoró, tenía un negocio sencillo y fácil. Los márgenes eran buenos y todo estaba como debía estar. No pagaba dividendos, pero crecía bien. Era un buen sitio donde guardar el dinero. Me he encontrado con este marrón que no entiendo, y si no entiendo y además me preocupa no puedo recomendar en ningún rango esta empresa para nadie. No entra en categoría, sin ningún dolor de corazón, tienen la cara muy dura. Espero que mi falta de conocimientos haya hecho que no entienda e

stos balances y estas explicaciones, que tengan razón, todo cuadre y sus accionistas ganen mucho dinero, pero yo por ahí ni me acerco; me fastidia, porque es un negocio estupendo. Como alguien dijo, veremos lo que pasa cuando baje la marea, puede haber un bañador de diseño, uno barato roto o un pene pequeño y un culo peludo. Yo no dormiría tranquilo pensando en este balance y ya sabéis que me presento a todos los concursos de ronquidos.

Esto es todo por hoy, sorpresa negativa, cosas raras y una pena; es un negocio estupendo. Buscaremos a la competencia a ver si se puede comprar algo a precios razonables. Cuando una deuda nada despreciable se junta con un balance dudoso, pueden salir muchas cosas y raramente son buenas. Nosotros a lo nuestro, las mejores empresas, las que mejores cimientos presentan y calidad la máxima. Poco a poco, un trocito de aquí y otro de allá, como buenos catadores de vino. Sorbito a sorbito vamos prendándonos de todos los mejores aromas y sabores; podemos ponernos un poco contentos, pero nada de excesos, lo nuestro es la siesta, no la resaca. Todos nos equivocamos, eso está garantizado, pero tenemos que tratar de aprender y limitar las tonterías que hacemos a rangos asumibles. Un saludo a todos y mucha suerte; ha sido un placer compartir nuestro tiempo con vosotros.

13 comments to “Stericycle”

Gracias por vuestro análisis.

Vuestro blog es de lo mejorcito que hay por internet. Por lo menos, en lo tocante a análisis de empresas.

Hola Anilomjf,

Tratamos de destriparlas un poco para ver lo que hay dentro y evaluar si nos gusta o no. En este caso cuando la encontré (no me acuerdo muy bien dónde) esta empresa me ilusionó, cumplía de entrada todo lo que solemos buscar. Lo que ha sucedido son las dudas que me han creado sus balances y no me deja estar tranquilo con muchas cosas, y de ahí la calificación. Esperemos seguir mucho tiempo con este nivel o superior.

Un saludo y gracias por participar.

Gorka

Muchas gracias por este nuevo análisis. Me encanta la manera en la que vais diseccionando las empresas!

Una curiosidad, tenéis a Google en vuestra lista de empresas a analizar? Lo que he mirado pinta muy bien en cuanto a números.

Un fuerte saludo!

Hola Jose A,

La verdad es que hemos ido evolucionando desde que comenzamos y la verdad es que ahora está mucho mejor que los primeros que hicimos. El problema es que cuanto más buscamos y aprendemos, más cosas vemos que son importantes y al final cada entrada alcanza un número mayor de palabras y tenemos miedo que se puedan hacer un poco pesadas. Entre otras cosas por eso damos el resumen final, porque de esta forma te hacer una idea muy cercana a la empresa y si te interesa saber más puedes leer todo el proceso. Hoy ha salido rana, de hecho me planteé no publicarla, pero creo que es interesante ver las razones de la mala calificación y escuchar voces de alguien que pueda ser más positivo que nosotros, porque se nos pueden escapar cosas.

Nos alegramos mucho que las entradas sean del agrado de los lectores.

No tenemos a Google en la lista, pero puede que nos animemos. Tardará porque no damos a reducir la lista, pero puede ser una empresa interesante. Un saludo y muchas gracias por participar.

Gorka

Se nota la mejora. En cuanto a la extensión, lo del resumen es una idea genial, y para quien disfrute leyéndola completa tiene más para leer! Felicidades y seguid así!

Hola. A mí se me hacen muy largos estos artīculos tan completos. También agradecería un resumen.

Muchas gracias por tu dedicación.

Un abrazo fuerte

Yo prefiero que sean extensos, porque no tienen paja.

Si tuvieran mucha paja me gustarian menos extensons ( sin la paja ), pero no es el caso.

Hola Anilomjf,

Nos alegra que las entradas te resulten interesantes. El tema de la extensión es delicado, porque no te haces idea de las cosas que a veces quitamos por no extendernos demasiado, nos cuesta estar por debajo de las 3.500 palabras que creo que es un término óptimo para estas entradas. Muchas veces tenemos que explicar cosas del negocio y esto ocupa. A medida que hablamos de empresas que son competencia esto baja un poco, pero como te digo a medida que nosotros mismos nos formamos miramos más cosas y la cosa se extiende y es algo que debemos de controlar un poco. Por ejemplo antes no usábamos la gráfica de las lamentaciones y no solíamos hablar del fondo de comercio. Ahora son imprescindibles en casi todas las entradas. Como digo es un tema delicado.

Un saludo y gracias por participar.

Gorka

Hola Agustín y gracias por participar,

El tema de la extensión es algo que nos preocupa. Por un lado está que puedan resultar un poco pesados o densos, sobre todo para los que empiezan. Por otro está que cuando alguien nos pide una empresa, califiquemos como califiquemos, hemos de dar un razonamiento y unas «pruebas» sobre la decisión que tomamos y lo que pensamos de la empresa, y eso ocupa y cuanto más profundamente mires, más ocupa. De forma que estamos muchas veces en un dilema. La forma que creemos es más efectiva para todos es la de crear las listas que hemos creado, que de un vistazo te da la impresión general de las empresas que hemos analizado y la de hacer ese pequeño resumen al final de la entrada para las personas que no tengan especial interés en la empresa o prefieran leer un resumen antes de determinar si les interesa o no. Creo que en muchas ocasiones los lectores que les cueste más pueden irse directamente al final de la entrada y leer los dos párrafos finales para hacerse una idea. En este caso ha sido un poco corto, porque la empresa no ha sido calificada bien y me he encontrado un pequeño problema en el balance.

Un saludo y muchas gracias por participar.

Gorka

Buenas,

A mí me gusta que sean extensos, más para leer, y los vagos que lean el resumen.

Por lo demás, es interesante también leer análisis de empresas que no sean consideradas aptas, de todo se aprende.

Un saludo.

Hola Jarg89,

Nos alegra que te gusten las entradas. El resumen es interesante para hacerse una idea de empresas que puede que en principio no interesen porque quizás algún lector la haya descartado por alguna razón. Y es un lugar en el que se encuentran ideas y sorpresas.

La publicación de esta empresa ha sido precisamente por lo que comentas, para mostrar cómo podemos encontrar algo que no encaja en nuestros criterios. Para nosotros en el pasado ha resultado más valioso el saber dónde no meterse que la determinación de dónde sí meterse. Una mala entrada trae muchas pérdidas y lo que es más peligroso, ponderar a la baja pensando que no pasa nada. Siempre digo que prefiero perderme 3 Inditex que estar en la próxima Abengoa, y por lo tanto fomentamos que los lectores vean lo que consideramos peligroso, y si hay alguno que lo ve de otra forma lo pueda expresar y debatir sobre ello, que estas cosas siempre son enriquecedoras.

Un saludo y gracias por participar.

Gorka

Es curioso, estoy leyendo «El pequeño libro que genera riqueza» que trata sobre las ventajas competitivas y aparece esta empresa. Sale en el capítulo de la ventaja del tamaño.

Buen análisis y un saludo.

Hola Alejandro,

Pues seguramente el libro tenga razón porque el tamaño y que esta empresa ofrezca un conjunto de servicios «totales» hacen que tenga una ventaja. Pero ello no quita que sus directivos me pongan un balance que yo no me lo creo porque como he explicado hay que depreciar el fondo de comercio, y me lo pueden pintar como quieran, eso tengo la sensación de que está muy inflado. Esto no es ilegal, como ya dije en Duro Felguera, esto lo que hace es que si un día tienen un colapso financiero y alguna agencia o banco lo pone en duda durante un proceso de compra de alguna empresa o en un proceso de renegociación de deuda, aparezcan las dudas, los problemas y luego se quiera exagerar el pastel. Y esas situaciones a mí no me van, yo quiero saber dónde está mi dinero. Respeto mucho el fondo de comercio en un balance, al igual que los intangibles, pero es el lugar perfecto donde se meten lo marrones y se tratan de encubrir. Y hay que depreciarlos o al menos amortizarlos. La empresa es muy buena, de hecho la miré por encima y me puse a toda velocidad con ella porque me fascinó, pero esto no lo quiero en un balance de las empresas que están en mi clasificación, es muy exagerado. La mitad lo hubiera aceptado. Date cuenta además que el no depreciarlo significa pagar más impuestos, doble palo para los accionistas.

Un saludo y gracias por la aportación, como digo a ver si tengo suerte y encuentro alguna de la competencia que me guste más.

Gorka