Tate&Lyle

Hola Compañeros:

Hoy nos vamos hasta UK para ver una empresa que está abierta un poco más a nuevos productos relacionados con las texturas y una nueva gama de edulcorantes sin azúcar. Hoy es el turno de Tate & Lyle (TATE).

Ya hemos visto alguna vez empresas que operan más o menos directamente en este sector. Hoy estamos en una zona del mercado muy específica, como cuando hemos visto grandes segmentos como el de los gases o las bebidas. Son competidores, sí, pero no se muerden mucho, ya que cada cual tiene su zona de mercado de forma que se mastican pero no se tragan. La empresa británica que tenemos hoy por medio ha sufrido una gran transformación, sobre todo mirando hacia las texturas y el problema global que dicen que tenemos con el azúcar. Están entrando muy fuerte con soluciones y ahí es donde más se está notando la mejoría del negocio y de los márgenes que luego veremos.

La empresa se fundaría en 1.859 como una refinería de azúcar. Curiosamente el negocio que dio vida a esta empresa, parece que que es el mismo que la llevó a problemas, y el ataque de los gobiernos hacia el azúcar es lo que está haciendo que la empresa tenga cierta ventaja sobre competidores en ese rango de mercado. En 1988 entraría en USA a través de la compra de una refinería de maíz. Y en 2.015 la empresa comenzaría en Europa la búsqueda de alternativas al azúcar y los nuevos negocios. Como podemos ver, son empresas competidoras pero no en todo el espectro de negocio, además de tener especialidades diferentes.

Una vez más estamos ante una empresa que depende mucho del estado de la clase media mundial, ya que el producto final que se vende, y fuente de todos los ingresos, es alimento procesado para personas o animales, por lo cual, una sociedad moderna y rica es la base para que estas empresas de alimentación vendan y vendan, generando dinero para ellas y para todo este tipo de empresas auxiliares que están muy diversificadas en toda la cadena alimentaria. Una vez más nos situamos en un sector estratégico, pero de una forma un poco especial, escondidos detrás del matorral para que no nos vean ni se acuerden de nosotros, tranquilos, sin salir en las noticias, pero generando un buen flujo de caja.

La empresa parece muy implicada con el tema del azúcar y la verdad es que están logrando unos resultados buenos con ello. Las dos nuevas divisiones de negocio van muy bien, algo que no se puede decir de los negocios tradicionales, donde se han mostrado mucho menos competitivos. Creo que la decisión de irse a este segmento nuevo es correcta, sobre todo si la competencia no entra mucho. Digan lo que digan los gobiernos progres de Europa, el azúcar va a seguir siendo un producto de consumo mundial ascendente y no es tan malo o dañino como otras cosas, por poner un ejemplo ellos mismos. Lo que quiero decir es que las grandes empresas no han visto eso como un peligro y para su tamaño no les merece la pena demasiado ir ahí, sin embargo, una empresa más pequeña como ésta, ha buscado un filón para resurgir, su triste caída en las ventas. Mi opinión es que el azúcar va a seguir creciendo, puede que no lo haga si miramos a un espectro geográfico muy pequeño como es España, pero si lo hacemos a nivel mundial, seguramente no habrá dudas de que va a crecer. Nadie quiere comer mierda, ni el café amargo. A la mayoría nos gusta un dulce después de comer, y si bien es cierto que está apareciendo un sector de la población muy bio y deportista, las estanterías de los supermercados no engañan y se vende lo que se vende. Vivimos en la sociedad de la doble moral, la doble cara. Contamos una historia por un lado, y luego hacemos lo que nos da la gana. Vemos ciclistas en máximos históricos, el mismo máximo histórico que hace el consumo de drogas, de comida preparada o de plásticos. Algo no cuadra, pero nadie le quiere poner el cascabel al gato. Pero vayamos con nuestra empresa, que es a lo que estamos, a ganar dinero, a encontrar grandes empresas que lo hagan posible.

La empresa por tamaño ronda £3 billones, con lo cual podemos decir que no es una small cap, es una empresa pequeña, pero ya tiene tamaño para ir a la lista de las grandes. Cuentan con 4.100 empleados y 18 laboratorios repartidos por el mundo, teniendo una presencia bastante alta en UK en comparación con las ventas que hacen. Entre sus clientes, grandes empresas como por ejemplo Pepsi o The Kraft Heinz Co. Creo que no hay un problema de tamaño para la inversión en esta empresa y la distribución geográfica es buena, de forma que no hay grandes problemas para la inversión en esta empresa.

Pasamos al balance, y lo primero que vemos es que la relación entre corrientes es de 2,3 un rango muy bueno y conservador, algo que me gusta. Estos corrientes están soportados con una posición de caja importante y unos inventarios que en general podemos decir que son de muy buena calidad, ya que no son productos que pasen de moda o caduquen, por lo que no hay ningún problema en transformarlo en producto que se venderá a precios normales. Los fondos propios representan el 53% de los activos, y nos encontramos con un fondo de comercio e intangibles del 14% que no representan un problema. Lo están depreciando a un ritmo del 10% anual, lo cual nos da una idea adecuada de cómo están haciendo las cosas. La empresa compra otras pequeñas por el mundo de forma que una parte del mismo será depreciado y habrá una parte que vaya apareciendo poco a poco debido a las compras de otras pequeñas empresas que van haciendo. La deuda neta se queda en relación al EBIT en 1,3 veces y los pasivos no corrientes en 2,7 veces. Los rangos son buenos, éste segundo puede parecer un poco alto, pero hay cosas que están ahí y que no generan intereses de forma que se puede ser un poco más flexible en ello. Hay que decir que el hecho de la abultada caja neta que tiene la empresa hace que esto sea un poco más bajo de la realidad, pero bueno, si quieres comprar otras empresas y ser un poco rápido y dinámico es lo que hay, llegas a un acuerdo, sacas la pasta de la caja y compras una pequeña empresa. No me parece que esto pueda suponer un problema para nada. Del calendario de la deuda no me dan mucha información y por lo general he visto crédito bancario que siempre me gusta mucho menos, el tipo a pagar he hecho mis propias cuentas y ronda el 6% que es un tipo alto. Aquí vemos que hay mucho trabajo por delante, pero dado el tamaño de la empresa y la situación actual de UK esto es razonablemente normal. Cuando las cosas vayan a mejor, esto mejorará y la empresa ganará más dinero.

Las ventas están focalizadas en USA con un 70% de las ventas. Lo que pasa es que la empresa tiene mucha jerarquía en UK y esto hace que en la época de libra muy cara hubiera ciertos problemas que luego veremos en la Gráfica de las Lamentaciones. Si miramos las ventas por productos nos queda de la siguiente forma:

- Edulcorantes 49%

- Almidón 14%

- Acidulzantes 8%

- Comodities 29%

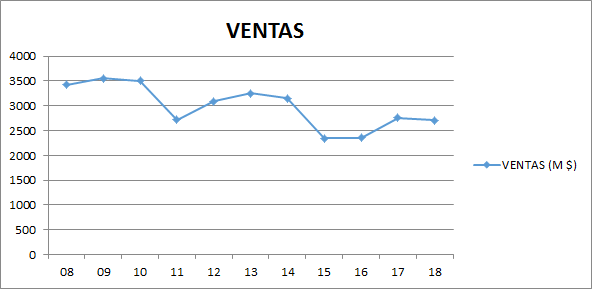

Vemos que está todo bien diversificado y dentro de todo esto está muy focalizado en los nuevos productos, como son los productos sin el uso del azúcar y alto contenido en fibra. Creo que las ventas están bien relacionadas y no hay una dependencia excesiva de un producto y además aunque la hubiera, lo importante es la dependencia de un producto final en concreto, que no es el caso. El gráfico muestra unas ventas descendientes, pero tenemos que tener en cuenta que la empresa se ha transformado y ha habido un cambio en los productos que la empresa ofrece. Esta gráfica es engañosa, porque está mostrando un rango temporal en el que la empresa cambia y se centra en otro rango de productos del que había inicialmente y no es muy significativa.

Los márgenes de la empresa quedan bastante bien, un ROE del 19% y un margen neto que le falta un poco para la barrera del 10%. Pero hoy estamos ante una empresa en la que corregir, ya que están depreciando un fondo de comercio que no entra al catalogar estos datos. Por otro lado, hay una parte de reestructuración y control de costes que también afecta, mi opinión es que los márgenes reales son ligeramente superiores y por lo tanto entran en la zona de inversión que me gusta. Podríamos tomar el flujo de caja libre, pero es injusto porque se están tomando las inversiones que están haciendo en compras de otras empresas además del crecimiento, por lo que tampoco me parece lo más adecuado. Luego están las joint venture que tiene con DuPont y que general dinero fuera de las cuentas pero que hay que tener en cuenta. Este ejercicio ha ido bastante mal, pero puede que en el futuro vaya bien o haya otras, o lancen una OPA, nunca se sabe. Pero todo esto hay que colocarlo de alguna forma en las cuentas. Creo que la realidad, como he dicho, es ligeramente superior a lo que sale, pero no mucho. Sea como fuere, estamos en unos rangos que me gustan mucho, por lo que la veo apta para la inversión según estos criterios.

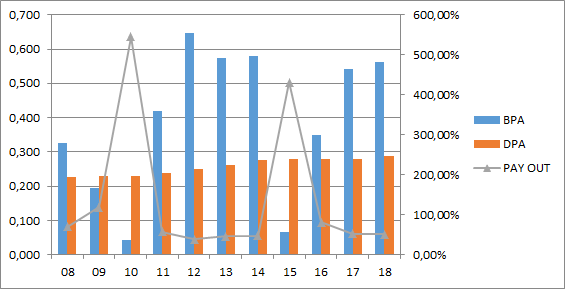

El BPA crece sobre un 5% pero digo lo mismo que con las ventas, no es demasiado significativo porque están en medio de una transformación. De cara al futuro, creo que podemos decir que lo que veremos será mejor que el pasado. La empresa se ha centrado en el control de gastos, se ha centrado en una parte del negocio y lo están haciendo muy bien y todo hace pensar que si se centran y hacen lo que nos están diciendo, los próximos años serán mejores.

Los dividendos han crecido menos que el BPA, lo normal cuando una empresa están cambiando es que sea prudente en este tema, porque puede que necesiten en dinero. Esto es lo que hay que hacer, lo debemos de tener claro. Si la empresa crece y se afianza, veremos cómo los dividendos suben más que los beneficios, pero en el escenario que hay, lo que han hecho es lo más prudente. La empresa dedica más o menos la mitad de BPA al pago de dividendos y si miramos los flujos de caja, hay dinero para hacer lo que hacen sin problemas. Este año han hecho alguna recompra, pero no es lo normal, de forma que veremos si en el futuro se aficionan un poco más a esta práctica que tanto nos beneficia a los accionistas. La empresa paga los dividendos en los meses de enero y agosto, dos pagos al estilo europeo y renta a estos precios algo cercano al 4% que es algo prudente y que está bien, para el tamaño y el negocio, creo que lo están haciendo bien.

En cuanto al valor contable es bajo, es normal para estos negocios, y está más o menos a la mitad de precio que la cotización. El PER rondaría el 12, que es un buen precio para una empresa de este tipo. Tenemos la suerte de poder comprarla en libras, que el Estado de UK nos favorezca para una empresa que no depende para nada de lo que pase en UK ya que la mayoría de las ventas las hace en USA y hasta podría cambiar la sede social sin problemas y los miedos en general que hay en Europa. No es sencillo pillar este tipo de empresas a buenos precios, y ahora mismo lo están.

En cuanto a la directiva hay bastantes cosas, acaba de cambiar el CEO, tras unos años. Parece que la transformación ha acabado y bueno lo dejan. Asciende el CFO y habrá que ver cómo van las cosas. No tienen por qué ir mal y lo normal es que ascendiendo a alguien de la casa las cosas irán parecido y no habrá sorpresas, debiera de ser así. Con mis cuentas, la directiva obtiene un coeficiente de habilidad de 16 que no está nada mal para una empresa que paga poco dividendo y está transformándose. Lo cual quiere decir que están orientando la empresa hacia un negocio mejor del que dejan, que es lo que hay que hacer dicho sea de paso. Creo que en general son buenos y se puede estar tranquilos siendo socios de ellos. Debieran de mejorar un poco el tema financiero y seguir en la línea que llevan, las cosas debieran de ir bien. No tengo ningún problema con ellos.

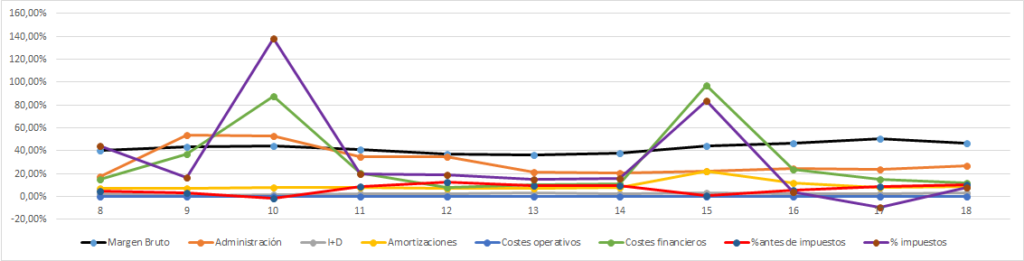

La Gráfica de las Lamentaciones es complicada hoy porque verla dentro de una transformación es complicado. Lo único que puedo decir hoy es que el margen bruto está mejorando, lo cual nos dice que el negocio mejora, y que lo hará más gracias a la economía de escala a medida que vayan creciendo. Vemos que los costes financieros están bajo control, cosa muy importante en este tamaño de empresa. Por lo demás no tiene muchos sentido decir más cosas. Deberemos fijarnos de cerca si los controles de costes y mejoras en los negocios que nos cuentan van cobrando sentido, yo por lo poco que he visto, sí. Pero he visto poco porque no hay años.

Si miramos el gráfico vemos que la empresa ha sufrido, es normal cuando estás transformando el negocio, las ventas bajan aunque lo beneficios no. Pero esto suele se complicado. Creo que la MM1.000 sesiones es un gran indicativo para esta empresa y se puede comprar sobre la línea y buscando un soporte. Vemos que el tamaño hace su efecto y nos muestra una empresa mucho más volátil que otras, pero es normal teniendo en cuenta todo lo que ha pasado. Un pequeño detalle, si ajustamos esta gráfica con la divisa, tendríamos una empresa muy por debajo de la media móvil y por lo tanto más real a los que compramos empresas con monedas que no sean libras, esto puede ser una baza a favor. Creo que no es justo en estos momentos no ajustar las divisas en el caso de UK ya que nosotros vamos a comprar libras, sí, pero las vamos a pagar con euros. Por lo tanto, puede que tengamos que ajustar un poco esta gráfica.

Resumiendo un poco todo, hoy estamos ante una empresa que está en un sector muy bueno y que me gusta. La cuenta de resultados está bien, el balance está bien y los flujos de caja cuadran muy bien. La directiva ha hecho un trabajo en la transformación que me ha gustado, pero necesitamos unos años más para tener la certeza de que han hecho lo correcto. Mis impresiones son buenas. La empresa crece el BPA bien, poco los dividendos, son prudentes en esta materia y las ventas no van tan bien como me gustarían. Creo que la empresa está en precio y el comprarla en libras puede ser un punto positivo ya que sus ventas apenas están en libras. Para una cartera de ElDividendo hasta un 5% y a plata verde. No tenía pensado dar esta calificación, pensaba darle un escalón más pero los últimos resultados no son tan buenos como me los podía esperar, pero lo que ha hecho que me preocupe en exceso es que lo que me cuentan y lo que leo no se parece. Hay muchos gestores que hablan de las razones de los problemas que han tenido en la cartera. Podemos hablar de exceso de deuda, malos negocios, problemas de divisas. Para mí todo esto no son problemas, son riesgos mal medidos o con criterios diferentes al mío. El gran filón de los problemas viene de las mentiras que se nos cuentan, ahí está el foco de los horrores y cuando detecto que en una empresa lo que leo y lo que me cuentan no se parece demasiado, me empiezo a preocupar y entro en cautela, he de aumentar los márgenes de seguridad porque puede haber sorpresas y normalmente son desagradables. Es obvio que no lo estoy penalizando mucho, porque la calificación no es mala del todo, pero para entrar en la lista de honor, hay que tener el negocio un poco mejor. Veremos si la transformación va por buen cauce y podemos darle un ascenso a esta empresa, pero de momento la dejamos aquí.

5 comments to “Tate&Lyle”

Hola

En números parece correcta y el ser un sector estratégico y defensivo va en su favor: La beta apalancada está en 0,7 con referencia a ftse 100.

ROA del 10% y Roce 13%, parece una foto de un negocio de calidad buena. Y no hay retención en origen.

Pero yo si que veo un peligro a largo plazo con el azúcar. Cierto lo de la doble moral, incoherencia… Pero las clases medias buscan sentidos de la vida que desde su punto de vista pretendan un mundo que reitero, ellos creen mejor.

Yo como chuletones y donuts, pero tengo mi Facebook inundado de propaganda animalista, bio, etc… Hasta el aburrimiento. No se que tendencia se seguirá, pero con movimientos con mucho activismo e incluso puede degradarse en un claro radicalismo desagradable.

Estos no fabrican azucar. Fabrican edulcorantes y otros ingredientes para la industria alimentaria. El negocio del azucar lo vendieron ya hace mucho.

Hola a los dos:

Efectivamente la empresa no produce azúcar y salieron del negocio. De hecho lo que esperan es crecer gracias precisamente a no estar en el negocio del azúcar.

Con todo, la sociedad es lo que es, una doble moral terrible y una gran mentira. Criticamos el azúcar y estamos en máximos de consumo de drogas, criticamos el tabaco y estamos en máximos de consumo de apuestas.

Debemos de entender una cosa, las empresas nos ofrecen los productos que la sociedad demanda, a las empresas les da igual hacer comida con azúcar, sin ella, con carne o vegetales. Son las mismas máquinas, los mismos envases, los mismos puntos de venta. Si se vende algo es por precio y demanda, no porque la sociedad cambie o no cambie. Nadie le dijo a los fabricantes de máquinas de escribir que había que cambiar, ellos vieron acabar el negocio y tuvieron que o cerrar o abrir nuevas lineas de negocio. Hay muchos ejemplos de empresas que han mutado entre las que presentamos y esta en concreto lo está haciendo. No pasa nada.

Un saludo y gracias por participar.

Gorka

Aupa gorka estoy en liquidez ,cuando no haya un mañana, quisiera 3N,diageo,j j,paychex,trowe price,walt disney,swatch gruop,hugo boss,national grid,consolidated edison,nozymis,bayer.american water,,no pude estar en la quedada en bilbo,quisiera tu opinion para formar una cartera con valores. Mencionados o que consideres que fuesen para largo plazo sin tener ni idea de bolsa gracias un saludo andoni

Hola Andoni,

Creo que todos queremos esas acciones a buenos precios, pero pocos serán los que las consigan…

Para eso creé yo las listas de la web, pero lo mejor será que algo de idea tengas, porque cada cual tiene que saber lo que compra y las razones por lo que lo hace, de lo contrario, los problemas llegarán solo.

Un saludo

Gorka