Texhong

Hola Compañeros:

Hoy nos vamos de viaje para Asia a ver una empresa que me he encontrado en la cartera de TrueValue y es de las que me gustan para toda la vida, a pesar de estar un poco justa en márgenes y negocio, pero su sencillez extrema y al forma que tienen de llevar el negocio han hecho que me plantee mirarla y abrir una posición en la empresa. Hoy nos vamos hasta Hong Kong para ver al mayor productor de producto manufacturado de algodón (hilos y demás). Hoy es el turno de Texhong.

Hoy estamos ante una empresa relativamente reciente, ya que fue fundada en 1997 por Hong Tianzhu. Su negocio prácticamente no ha cambiado nada desde su origen por lo que poco hay que añadir hoy aquí, sólo que es una de las más globales del sector y una de las 20 mayores del sector en China.

Bueno hoy estamos ante un negocio de picos y palas de los que me gustan mucho. Un negocio que está en todos los lados del mundo y que pasa totalmente desapercibido además se ser terriblemente necesario. La gran ventaja de fabricar principalmente hilo de algodón es que el consumo lo tienes asegurado y como por tamaño la empresa es la mayor además de estar muy bien gestionada, te da unas ventajas de tamaño que la competencia no tiene. Por lo demás es una empresa que parece que es una cosa y es otra. Al dedicarse a la manufactura del algodón la empresa es mucho menos cíclica que los productores. Si sumamos que están entrando en el negocio de fabricación para terceros, creo que es claro que la tendencia a largo plazo es a reducir el ciclo. En estos casos lo complicado es cuando los precios bajan hasta estabilizarse, ya que hay que pagar un algodón más caro de lo que cotizan (ya que pagarán a 90 días por ejemplo), cosa que queda neutralizado cuando el ciclo se invierte y pasa justamente lo contrario.

La parte positiva de este negocio es la sencillez y estupidez del mismo. No digo que no tenga su misterio este proceso, lo que quiero decir es que la forma de hacer las cosas es muy similar a como se hacía hace 100 años y dentro de 100 años más pues se seguirá haciendo de una forma similar. Puede que veamos algo más de robótica o automatizaciones pero en general este tipo de negocios tienen muy poco que ver con las modas y las nuevas tecnologías y por lo tanto ya nos estamos ahorrando mucho dinero en poner a gusto del consumidor nuestras fábricas. Por otro lado, este tipo de fabricantes para terceros de ropa, hacen algo que es sencillo. La marca que sea te manda los patrones y te exigen una calidad de producto. Creo que una empresa llevada por una familia, empresa que es relativamente joven y bien gestionada es uno de los mejores lugares en los que poder implantar la calidad en los productos finales y por lo tanto tengo la impresión de que las cosas las van a hacer bien. Hoy estamos hablando de un mercado en el que la oferta está terriblemente segmentada y por lo tanto es mucho más fácil entrar a robar cuota de mercado, ya que con un 4% son los mayores del mundo. Dentro de una fragmentación así siempre hay fábricas que degeneran o están mal gestionadas y les puedes robar la producción o simplemente comprarlas y ponerlas a andar dentro de unos estándares de calidad mucho mayores y con pocas inversiones. Por lo tanto creo que todo lo que rodea a la empresa está en un punto correcto. Por otro lado la empresa está internacionalizándose y no hay reticencias a invertir en otros países para no tener esta dependencia de China que podríamos ver en otras empresas.

Para analizar esta empresa me he basado en los informes que publican en su web, así como en sus presentaciones y en datos de mis lugares habituales como Morningstar. Creo que lo más importante es lo siguiente:

- Buenos resultados en lo que va de año.

- Buen año para el algodón, pero debemos de tener en cuenta que lo mismo que hay buenos años también los hay malos.

- No tan buen año en midstream.

- Abren nuevas fábricas y parece que siguen con un proyecto en una zona pobre de China en cierta colaboración con el gobierno Chino.

- Centrados en la expansión internacional en más países con el ojo puesto en USA.

- Récord de producción.

Como podemos ya imaginar estamos ante una small cap, pero ya no es tan pequeña. Estamos cerca de $1 billón por lo que dentro de ser una empresa pequeña no lo es tanto. Para este tipo de empresas hay que mirar muy de cerca muchas cosas ya que no nos dan la seguridad de una gran empresa. Un punto a favor en este caso es que los 10 primeros clientes representan el 17% de las ventas, algo que hay que tener muy en cuenta en este tipo de empresas, si una empresa pequeña pierde un gran cliente puede ser poco menos la ruina y por lo tanto Texhong lo pasa muy bien. La empresa tiene fábricas en tres países principalmente y sus mercados se centran en China, Japón, Korea, Brasil, Turquía y Alemania.

Si miramos la relación entre corrientes estamos hablando de 1,09. Podría parecer un poco justa pero tiene cierta trampa que hay que corregir. Si vamos al balance vemos que este ejercicio hay una cantidad inusual de deuda a largo plazo que vence, por lo que está como corriente. Por lo tanto hay que tenerlo en cuenta, pero es cierto que no sería justo no hacer un ajuste. Si elimino esto me queda 2,07 veces, pero esto tampoco sería justo. Creo que algo aceptable sería un 1,8 que es un rango aceptable y que no me ocasiona problemas. Si miramos más a fondo el balance vemos que hay bastante caja en efectivo para pagar la deuda, casi cubren la mitad del total. Viendo lo que han publicado este ejercicio, una parte de la caja la han dedicado al pago de deuda, de forma que la cosa mejorará para el cierre de resultados. De todas formas muchas veces esta empresa compra otras empresas o abre nuevas fábricas con lo que es más importante ver prudencia y sentido común en la forma de llevar las cosas que centrarse en un número poco flexible. Creo que son prudentes y no hay problemas. Los fondos propios representan el 34% límite bajo que marco para mis inversiones. No le veo mayores problemas ya que no hay fondos de comercio ni intangibles que me causen problemas, cosa que agradezco. En este tipo de empresas con mucha rotación de mercancías hay que ver los balances un poco con cuidado, ya que en caso de ventas crecientes tenemos una financiación gratuita, pero en caso de ventas a la baja, tenemos un problema. De ahí que me guste que haya cierto nivel de caja, como es el caso. No veo problemas en el balance.

En términos de deuda la cosa está bastante bien. El tema de los fondos propios es más por los corrientes y los vencimientos que por la deuda que queda a largo plazo. Estamos hablando de HKD 2,6 billones para un EBIT de HKD 1,9 billones, es decir, una relación de 1,41 veces que es perfectamente manejable para este negocio sobre todo ahora que cuenta con una nueva división que hace a la empresa menos cíclica. La deuda está emitida en USD y tiene tipos que van desde el 3,3% al 6,5%. No me cuadra mucho con lo que pagan de costes financieros pero puede ser por temas de los corrientes. De todas formas están mejorando mucho tanto el tamaño como los tipos que pagan y en lo que llevan publicado se ve una mejora enorme por este concepto. No veo problemas en este punto.

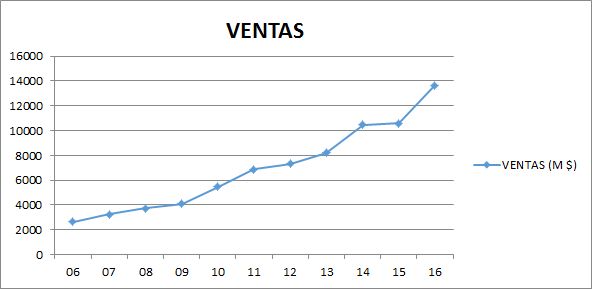

Ver el gráfico de ventas es ver el de una empresa que crece y mucho. A pesas del ciclo la empresa está creciendo. Crecen abriendo nuevas fábricas y comprando otras empresas de la competencia. Como ya hemos dicho, el sector está muy fragmentado y para esta empresa tan eficiente le es fácil comprar competidores en quiebra y ponerlo a andar haciéndolos viables. Vemos que las ventas crecen mucho y en lo que va de año el crecimiento ha sido muy importante.

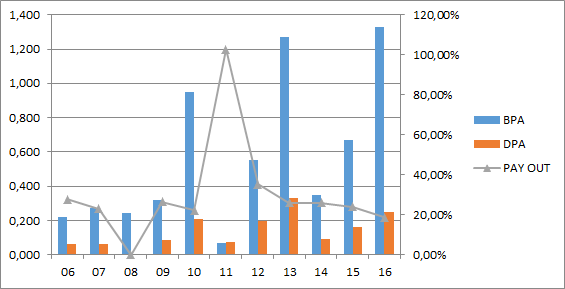

Si miramos el BPA vemos que crece mucho y que la empresa tiene ese componente cíclico, pero la buena noticia es que en ningún año incluido la crisis la empresa ha entrado en pérdidas, por lo que hace que me guste este tipo de negocio. También hay que decir que con la nueva división la empresa se hará un poco menos cíclica. Esto tiene la parte buena de no pasar años malos pero la parte mala de que las oportunidades de compra puede que se vean diezmadas. La empresa ha crecido a una tasa media del 19% anual lo cual es una barbaridad. Creo que de ahora en adelante hay que ser un poco más conservador y ver una tasa de entre el 10% al 15% ya que es normal que estas empresas a medida que crecen les cueste más seguir a estos ritmos. Con todo no veo problema para los próximos 10 años a un buen ritmo de crecimiento.

Si miramos los dividendos es una empresa que en general reparte el 25% del BPA por lo que no es la típica empresa que los aumenta un poco todos los años. Personalmente creo que esta estrategia es más correcta para una empresa pequeña que la otra, ya que este tipo de empresas que pueden crecer necesitan dinero y por lo tanto, si hay donde invertir es absurdo dárselo a los accionistas y luego emitir acciones, creo que lo que hacen es lo correcto y que cuando la empresa esté ya madura será momento de aumentar los dividendos. En cuanto al flujo de caja está sano y usan muy poco para pagar los dividendos. Como el precio del algodón afecta mucho y es volátil pues los flujos son un poco más complicados de lo normal. Pero no hay duda de que el dinero llega para pagar los dividendos muy de sobra. Hay veces que llega para las compras y el crecimiento y hay veces que no, pero esto es normal para una empresa que está creciendo a este ritmo.

Los márgenes de la empresa ya podemos imaginar que no son gran cosa, pero para la simplicidad del negocio he de reconocer que no están nada mal. ROE del 23% y margen neto del 8,8% para un negocio simple hasta la saciedad. Aquí hay que comentar que interviene mucho el ciclo y no estamos mirando en un año malo, por lo que la realidad o la media debiéramos de decir que es algo menos que esto. Lo que está claro es que una empresa que es capaz de generar mucha caja y reinvertirla a ratios del 20% con cancha libre para crecer es siempre un buen negocio. Como ya hemos dicho, el mercado está muy fragmentado y por lo tanto tienen mucho margen para crecer. Por otro lado la demanda de sus productos es con cierta tendencia alcista, ya que a medida que muchos países salen de la pobreza demandarán muchas más ropas y productos con base a sus materias. A medida que crezcan optimizarán costes de todo tipo y veremos cómo la empresa logra unos márgenes un poco mejores.

El PER de esta empresa hay que ajustarlo un poco a la nueva situación ya que están cerrando una compra y acabando de abrir fábricas por lo que mirar al pasado no es del todo correcto. Siendo estricto queda en 7,5 y ajustando me sale 6 para un precio de más o menos 10HKD, lo pongo ya que esta empresa está siendo bastante volátil y por lo tanto en una semana puede variar mucho. No veo problemas en pagar estos múltiplos para una empresa de este tipo, creo que lo máximo que se puede pagar ronda el 10 con un año un poco peor que el actual, ya que como he dicho, estamos en la parte no mala del ciclo. Lo veremos un poco más detallado más adelante.

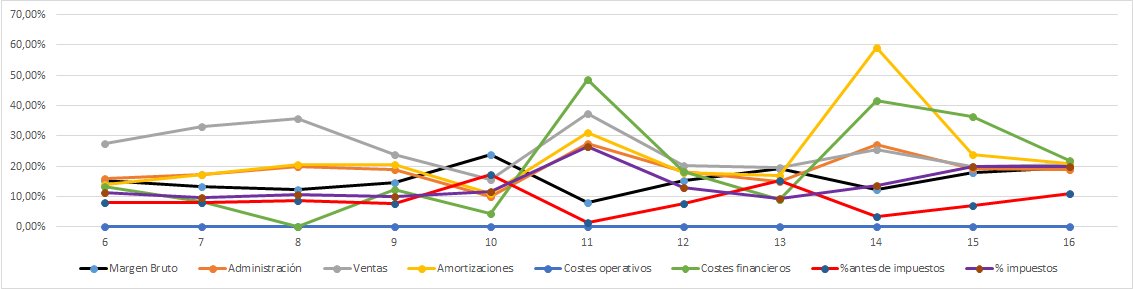

La gráfica de las lamentaciones hoy no sirve de mucho ya que en las small caps es más complicado interpretarla, pero nos dice muchas cosas. Hoy creo que podemos decir que esta empresa estará valorada como función del margen bruto. La gráfica nos muestra que estamos en la parte alta del ciclo. Pero yo interpreto que tienen parte de error. La razón es que cuanto más grande eres, más efectivo te vuelves y por lo tanto la tendencia del margen bruto será alcista, de forma que no estamos tan arriba como parece. Lógicamente lo bueno es comprar este tipo de empresas cuando están en mínimos de margen bruto, pero hemos de tener en cuenta que la nueva división, que es en la que van a focalizar las inversiones, genera mucha más estabilidad al global de la empresa. Por lo tanto creo que estamos en zona neutra. Por otro lado comprar poco a poco una empresa con tasas de crecimiento cercanas al 20% no es un problema estemos donde estemos del ciclo. Si miramos los costes financieros vemos que estamos un poco ajustados, pero no es un gran problema por la posición de caja que tiene la empresa. Si miramos ya los resultados publicados vemos una reducción muy importante que los sitúan en menos de la mitad de lo que nos marca esta gráfica. Hemos de tener en cuenta que como la empresa destina poco dinero a los dividendos, es capaz de hacer reducciones de deuda de una forma más agresiva que otras empresas en las que se pagan más dividendos. Por lo demás vemos todo un poco volátil ya que cada vez que la empresa destina dinero de forma fuerte a crecer orgánicamente o vía adquisiciones todo se vuelve un poco loco, no hay que ser muy rígido hoy ya que en una empresa tan pequeña y con estas tasas de crecimiento, lo que más me preocupa es la situación del margen bruto, beneficio antes de impuestos y costes financieros, y en mi opinión lo supera sin problemas.

La directiva en este caso me parece buena. Mr Hong, fundador y presidente de la empresa tiene una alta carga de acciones por lo que se preocupará y mucho por la empresa. No hay nada más que mirar un poco las cuentas para ver cómo la empresa se endeuda de una forma racional para avanzar en el crecimiento y luego rápidamente comienza la reducción de deuda. Cuando ya están cerca de posiciones de caja neta, se vuelve a hacer lo mismo y además de una forma rentable y positiva para los accionistas. Los dividendos son proporcionales al BPA, una de las mejores formas de pagar dividendos que hay sobre todo para las pequeñas empresas. Una gran gestión, como sucede en muchas grandes empresas en las que sus fundadores vieron crecer su imperio a base de trabajar y ser responsables. Odio las comparaciones, pero empresas como Nike, Inditex o muchas otras hicieron un camino parecido. Por supuesto, no indica que esta empresa vaya a llegar tan lejos como estas que he mencionado que serían quizás algunos de los más exitosos casos de la historia. Coeficiente de habilidad de 23 para una empresa que opera en un sector en el que no hay maravillas es un dato que ya nos dice todo lo que podemos esperar de esta empresa.

El futuro del negocio es simple. Dentro de 50 años se va a seguir usando el algodón y la ropa, será como sea, puede que con agujeros en el culo, pero se seguirá usando el algodón para múltiples usos además de la moda. Aquí nos da igual quién sea el diseñador que esté de moda y qué color sea la tendencia, aquí esto se vende. Negocio estúpido, recurrente y en el que prácticamente está todo descubierto. Aquí es aplicar buena gestión y asignar capitales de forma correcta y creo que podemos estar tranquilos por ambas cosas. Como ya he dicho, hoy estamos ante un negocio de los que me gustan y mucho; cumple casi todo lo que un inversor de mi estilo busca, por lo que ya está en mi cartera. Lógicamente no estamos ante una empresa por la que vaya a pagar PER 18, porque esto es lo que es, es la típica empresa en la que ciertos inversores se ponen nerviosos porque está en China o depende de las materias. Pero ambas cosas son parcialmente mentira, de forma que podemos comprarla mucho más barata por el simple medio. Como vemos, en medio de crecimiento la empresa no ha suspendido el dividendo, lo ha bajado porque es proporción del BPA pero es algo que se nos deja claro. Haciendo la simulación que hago siempre y asumiendo que va a crecer un 20% peor de lo que ha hecho en el pasado, a 10HKD tendríamos unos retornos anuales que rondarían el 20% que es una cifra estupenda, pero como digo hay que ser prudente porque no sabría muy bien situar la parte del ciclo en la que nos encontramos y esto puede influir negativa o positivamente. A estos precios creo que hay margen. Haciendo mi simulación inversa, me sale que pagando hasta 20HKD obtendríamos un buen retorno, pero esto es algo que ya veo mucho más complicado mientras no vea un poco más claro el crecimiento de la nueva división, siempre puede haber problemas. Lo que creo es que a largo plazo estoy viendo mucho margen para esta empresa.

Hoy no tenemos nuestro gráfico habitual porque no he encontrado la empresa en el Pro Real Time así que he colocado una imagen del Google Finance. No mucho que comentar aquí, por debajo de 10HKD es una buena zona de entrada. Se ve una resistencia importante en torno a 12 y un soporte interesante sobre 9 para interesado en una potencial entrada en la empresa.

Resumiendo un poco, hoy estamos ante una small cap que está muy bien llevada. El problema que tiene es que es un poco sensible al ciclo, cada vez menos por el tamaño que tiene y las nuevas divisiones que abre, pero hemos de ser conscientes de esto, hay que verlo como algo positivo, como un momento de comprar barato. La empresa vende a medio mundo y en poco tiempo empezará a vender al otro medio. Las cuentas y los balances están bien y crece a un ritmo espectacular. Mucho cuidado, mi opinión es jamás invertir en small caps con ventas decrecientes o muy estancadas, puede haber muchos problemas y salir de una empresa pequeña en estas condiciones es complicado. Aquí no veo problemas, sobre todo si ya compramos barato. Para una cartera ElDividendo hasta un 5% en small caps verde, zona de compra. Esto es una empresa para todos los públicos que estén dispuestos a mantenerla durante al menos 5 o 7 años, ya que existe la sensibilidad del ciclo que ya he comentado. Por lo demás no le veo mayores problemas salvo el de comprar cuando se pueda ponderar a la baja, algo que no suelo lograr mucho en este tipo de empresas. Empresa simple, sencilla y bien gestionada, small cap que dejará de serlo si la cotización corrige y crecen así durante 5 años más, pasará a la división dorada, pero ya veremos a dónde. Gran negocio, de los que me gustan y mucho. Desearía unos márgenes mejores, pero creo que lo van a lograr cuando sean un poco más efectivos por tamaño y cuando las nuevas divisiones se integren bien en el global, obteniendo ese 10% antes de impuestos que es lo que me gusta para las empresas de la división dorada. Y esto es todo por hoy, una gran empresa que hemos sacado de las posiciones de True Value y ya es la segunda que analizamos que está en su cartera, por lo que debemos felicitar a sus gestores, a ver si nos siguen dando tan buenas ideas. Un saludo a todos y muchas gracias por la visita

14 comments to “Texhong”

Que precio objetivo le estimas a 5 años? Cagr?

Hola Javier.

La verdad no nos gusta dar precios objetivos, realmente no solemos hacer cálculos de precio objetivo a varios años vista. Y con una empresa como ésta, con tanto crecimiento y que a la vez el ciclo la puede pillar en un buen o mal momento, aunque sea transitorio, es muy difícil decir un número.

Como siempre, muchas gracias por la participación.

Jon

Muy buena la empresa y gran análisis. Estos descubrimientos de small caps que haceis, me parecen los artículos más interesantes. Yo ya estoy dentro en varias de la lista.

En cuanto al PER tan bajo actual en texhong parece que puede ser debido a la gran subida del EPS del año pasado. Esto fue por el ciclo?

Por otro lado, qué opinión os merece Lenzing? Es otra empresa de suministros a la industria de la moda, pero esta en suelo europeo.

Tengo una duda importante. Cómo hacéis el seguimiento empresas tan pequeñas? Cuando una grande cae o sube como la espuma hay información de

Sobra en muchos medios y foros pero y en estas pequeñas? Cómo las seguís?

Gracias por las respuesta y por este estupendo análisis.

Salvatierra

Hola Salvatierra.

Lo difícil con este tipo de empresas es descubrirlas. Luego, si estás interesados, la forma de seguirla suele ser estando pendiente de su web, viendo los informes u otras cosas que pudieran publicar tipo profit warnings, y entonces podemos valorar si afectará tanto como se refleje en el mercado o no.

Como siempre, muchas gracias por la participación.

Jon

Hola Álvaro

Gracias por tus palabras. Estas empresas son algo más complicadas de analizar pero sobre todo de descubrir. En este caso cogimos la idea de un fondo de inversión pero es complicado localizar empresas de este tamaño con negocios buenos. Eso sí, si se pillan bien pueden ser grandes inversiones precisamente porque no están muy seguidas y hay más oportunidades.

El PER bajo puede responder a muchas razones; primero es que cotiza en un mercado muy lejano y con el que hay más desconfianza. Y luego claro está, el tema cíclico puede influir pero también hablamos de un crecimiento importante que también influye. No conozco Lenzing la verdad, no te puedo dar una opinión fundada.

Como siempre, muchas gracias por la participación.

Jon

China controla Hong Kong.

No me fio del partido comunista de China. Seguridad juridica cero patatero. La ley es lo que diga el partido en cada momento.

Creo que en China puede pasar algo gordo cuando la gente empieze a pedir mas democracia.

Gracias por el análisis.

Hola anilomjf

Cierto es que China tiene cierta influencia sobre Hong Kong y que en China la seguridad jurídica no existe. Una empresa en la que trabajé tuvo negocios en China y cerró precisamente por eso. Pero en el caso de esta empresa no veo tanto peligro, es un sector bastante discreto y la tendencia es a la apertura. En China el mayor peligro son los problemas sociales, la gente puede empezar a querer más libertad y se pueden crear fricciones.

Como siempre, muchas gracias por la participación.

Jon

Muy muy bueno, hay que vigilar el precio del algodon 🙂

Saludos!

Hola Pedro

Como siempre, muchas gracias por tus palabras y por la participación.

Jon

Hola,

Sabéis si hay doble retención para cobrar dividendos de esta empresa?

Si la hay, cómo de fácil es recuperarla? Si en Francia nos ponen tantos problemas, no quiero imaginar para cobrar dividendos chinos…

Saludos!

Hola Miguel.

En Hong Kong no hay retención en origen, mi hermano ha cobrado ya su primer dividendo de esta empresa y lo ha cobrado íntegramente.

Como siempre, muchas gracias por la participación.

Jon

cotizara en dolares de hong kong supongo, por lo que el tipo de cambio desde el euro será un problema.

Hola Javier

Cotiza en Honk Kong, el tipo de cambio no es un problema especial, es exactamente igual que cuando compras cualquier otra empresa en otra moneda distinta, no tiene nada especial.

Como siempre, muchas gracias por la participación.

Jon