Tiffany

Hola Compañeros,

Hoy nos vamos para Estados Unidos una vez más a analizar una empresa por petición de uno de vosotros. Una empresa diferente, con un negocio diferente y al que hay que ponerle muchos matices, algo desconocido y que me ha costado un poco mirar por qué zona le podía entrar y cómo valorar. Hoy nos perdemos en el mundo de las joyas, pero veamos la petición:

“Buenas tardes…

…la segunda petición es analizar una empresa: Tiffany & Co, TIF. Su negocio, en principio es vender joyas, pero siempre he leído que una joya vendida en Tiffany se vende más cara sólo por ir en una cajita de Tiffany…”

La verdad es que apenas conozco este mundo, salvo por lo poco que veo la tv y a los famosos que llevan este tipo de cosas. Me parece un mundo muy interesante y del que se puede sacar provecho. Ya veremos los números que presenta la empresa que sea dicho de paso, me han gustado.

Tiffany es una empresa del lujo y joyas americana. Se fundó en 1.837 como papelería en New York. Los fundadores fueron Charles Lewis Tiffany y Teddy Young. Cuando el primero tomó el control en 1.853 daría un mayor peso a las joyas y

comenzaría la andadura de lo que es hoy. Desde entonces han abierto tiendas esclusivas por todo el mundo (en España tenemos en Madrid y Barcelona). Como nota curiosa, tienen registrado un color, el azul Tiffany que os muestro en la foto.

Analizar Tiffany es entender cómo está el mundo de los ricos, bastante ricos, y cómo va a evolucionar. De hecho yo ni me plateo entrar en una de sus tiendas, de la misma forma que no busco dónde hay un concesionario Ferrari. Pero mirando sus cuentas me he percatado de un dato muy curioso, el enorme peso que tiene en sus ventas todo lo relacionado con el compromiso. Y esto depende de dos cosas, la primera el número de ricos que se pretendan casar y la segunda, el número de veces que lo hagan. Dudo mucho que a la segunda esposa le vaya a gustar prescindir de un diamante Tiffany si la primera ya lo tuvo. De forma que los jaleos, infidelidades y plan renove dentro de los famosos, es nunca mejor dicho, una mina de oro para esta empresa. No veo ningún indicio que indique este tipo de sucesos se va a ralentizar, lo cual son muy buenas noticias.

La otra gran noticia es que cada vez hay más clase media, y parte de esta pasará a alta; estos últimos creo yo que serán los mayores y grandes consumidores de esta empresa. De hecho, dudo mucho que hace 40 años hubiera muchos chinos con estos productos y hoy hay tiendas en China. Lo mismo sucede y sucederá para India, Turquía, Brasil y muchos otros. De forma que tengo la sensación de que problemas de mercado no tienen pinta de tener.

La parte mala de la empresa es la moda, que es cambiante y cuando menos lo espera uno aparece otro y empieza a coger cuota de mercado. Que se lo digan a Nokia o a muchas marcas de ropa y elementos de moda. Realmente veo mejores barreras de entrada en este negocio que en otros porque esta marca se asemeja más a una especie de Coca Cola en las joyas y un Tiffany, es más que un anillo o una joya. Aún así, es un punto a tener en cuenta, y bien vigilado.

La empresa ya ha cerrado el año 2.015 de forma que me he basado en sus datos para realizar el análisis. Creo que lo más importante es lo siguiente:

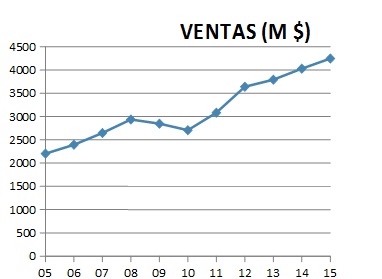

- Mejoran un poco las ventas, que por cierto se están desacelerando.

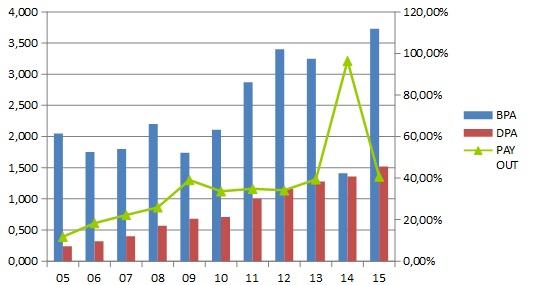

- Buena trayectoria del BPA, márgenes como siempre, la verdad es que es una empresa muy estable en márgenes, cosa que me gusta.

- Aparece problema con las divisas como era esperable, pero no es importante.

La empresa basa su negocio en la joyería de moda, todo lo relacionado con el compromiso y la joyería tradicional como la conocemos todos. Podemos ver que venden sus propios productos, con un diseño sencillo, bonito y de calidad. Como digo aquí ando un poco a ciegas ya que no son productos que consuma ni vigile.

En el ejercicio 2.014 (recordemos que esta empresa cierra el año en enero, pero con un año de adelanto según los datos de www.nasdaq.com) hubo un año anormalmente malo. La razón es un proceso de arbitraje con la empresa suiza Swatch, y que se resolvió en el pago de un total de $480 millones por parte de Tiffany. Me imagino que sería algún problema de patente o producto registrado, tampoco le he dado la mayor importancia, dado que se pagó. Lo explican muy

adecuadamente en los informes de ese año (el proceso, de las razones de raíz no he encontrado mucho) y lo considero una buena cagada por parte de algún directivo de la empresa. Como he dicho, esta empresa presenta los resultados de una forma un poco adelantada, de forma que ahora acaban de cerrar el segundo cuarto de 2.016, algo que no entiendo muy bien, pero lo he visto en otras y me imagino que será un tema contable sin mayor importancia. Este año viene muy justito, y parece que las divisas estás afectando bastante. Dentro de las cosas que me he encontrado, es en 2.013 un problemilla con inventarios que tampoco le di mucha importancia. Puede que la volatilidad del oro, diamantes o alguna divisa les diera una sorpresa negativa, cuando son positivas no nos acordamos, pero vaya cuando hay que restar. Desde luego dudo mucho que nadie les pueda dar muchas lecciones de joyas y su mercado, de forma que como son cosas muy localizadas no las valoro demasiado, creo que son cosas que van con el negocio y que es inevitable. Lo de Swatch me preocupa más, y creo que es un problema mayor.

Las ventas de este gigante de las joyas se reparten de una forma muy global, Américas 48%, Asia Pacífico 24%, Japón 13%, Europa 12% y otros 3%. Una diversificación de libro, de las que me gusta ver.

Si miramos la capitalización de Tiffany es de unos $10 billones, que ya es un tamaño considerable. Para lo que yo suelo buscar es pequeña, pero esto no es un negocio cualquiera. No podemos pretender encontrarnos un tamaño como Coca Cola que vende todos los días a todo el mundo, en una empresa que es de productos de muy alta gama y de uso esporádico. Como digo, creo que el tamaño en este punto no supone problemas. La mejor forma de entenderlo es que es una empresa global y la más grande del gremio, diría que casi la única conocida en todo el mundo.

La relación entre corrientes es de 5.48 altísima y es debido a la inmensa cantidad de efectivo que tiene la empresa en caja, sobre 700 millones y que me parece excesivo, pero en fin puede que sean cosas que desconozca del negocio. Siempre prefiero pecar de tener dinero que de tener deudas. Los fondos propios de la empresa son el 54,7% que son rangos muy altos. Me gusta mucho la forma en la que están las cuentas de esta empresa.

La deuda a largo plazo de la empresa es de $1.687 millones, pero tiene casi la mitad en caja. El EBIT de la empresa es de $891, de forma que está más que controlado, es un punto muy cómodo en la gestión y en el apalancamiento. El coste medio de la deuda es del 3.28% que está muy bien y ha bajado muy ligeramente en este ejercicio. Hay que decir que la empresa tiene deuda en muchas divisas y la tiene muy bien diversificada tanto en moneda como en tiempo. Ha emitido este año pasado bonos a 10 años al 3,80% y a 30 años al 4,90% que son tipos muy razonables para este negocio. Como podéis ver el coste medio de la deuda es muy bajo. Punto que está perfecto.

Para el cálculo de los márgenes quito el año del problema porque no tiene ningún sentido aquí. Tienen un ROE muy estable sobre 17% y un margen neto que ronda

sobre el 11,5% que también es muy estable. Este es un punto muy importante. En lugar de una empresa cotizada en bolsa, parece una diseñada por un catedrático con tiralíneas, es algo muy predecible y que nos da una estabilidad muy difícil de encontrar, la verdad es que me ha sorprendido enormemente en estos puntos. Me parecen buenos márgenes, quizás menores de los que muchos se pensaban, pero han de entender que la exquisitez de trato y las instalaciones y productos que tienen es cara y por lo tanto hay una parte muy importante del beneficio que se obtiene de las ventas que hay que gastarlo. Aun así mantienen unos márgenes buenos y sobre todo muy predecibles. Juntan oro, unas piedras, algún diamante, lo dibujan y funden, le ponen el nombre y a vender. No sé si añadirán mucho valor (lo podemos preguntar a esos CEO que escriben 20 veces en un informe estas palabras), pero desde luego sí mucho precio. No les quito mérito, todo lo relacionado con la moda es un deporte muy duro.

El beneficio crece de una forma sana, muy sana diría yo. En 11 años ha crecido un 114% que está muy bien. Elimino el tema del acuerdo con Swacth, esas cosas hay que pagarlas pero no sirven para valorar la calidad de este negocio. Ahora mismo está en $484 millones, pero como ya he dicho, este año puede venir flojito. Es realmente difícil ganar este dinero vendiendo joyas, por mucho que a otros les parezca fácil. A mí me parece muy difícil.

El beneficio crece de una forma sana, muy sana diría yo. En 11 años ha crecido un 114% que está muy bien. Elimino el tema del acuerdo con Swacth, esas cosas hay que pagarlas pero no sirven para valorar la calidad de este negocio. Ahora mismo está en $484 millones, pero como ya he dicho, este año puede venir flojito. Es realmente difícil ganar este dinero vendiendo joyas, por mucho que a otros les parezca fácil. A mí me parece muy difícil.

Los dividendos son de libro, no puedo decir nada, los han subido en 11 años la friolera de un 375%, pero se nota una subida del pay-out que en estos momentos ronda el 40%, un valor que me parece adecuado a este tipo de empresa. En caso de no haber una expansión clara, veo mucho mejor hacer recompras (alguna están empezando a hacer, supone muy poco, pero al final es dinero en el bolsillo del accionistas). Se genera dinero de sobra para pagar los dividendos. Entre la caja que tienen, la baja deuda, el negocio y la prudencia en dividendos, he de decir que pocas veces puedo ver los dividendos tan seguros como aquí. La empresa nos alegrará la mañana los meses de enero, abril, julio y octubre.

En estos momentos tiene un PER sobre 23, algo alto. Este tipo de empresas es realmente complicado pillarlas baratas, normalmente con pillarlas por debajo de la media móvil 1.000 ya se ha conseguido un buen precio. Aquí incluso con el problema del que ya he hablado no hubo demasiada oportunidad de compra. Quizás en 2.012 dio momentos de compra (ninguna ganga), pero es realmente complicado pillarla simplemente en precios razonables. El poder de esta empresa y lo que el mercado se espera de ella, viene muy determinado por estos precios. Fijaros lo que supuso para Repsol el embargo de Argentina (embargo que se ha cobrado a un precio estupendo). Aquí se comieron todos los beneficios de un año y la cotización ni se ha enterado. Las malas noticias han hecho que baje a un PER 23 y se apoye en la media 1.000. Mirad cualquier empresa de cualquiera de mis listas, a ver si a PER 23 se apoya en la media 1.000, es realmente complicado. Esta empresa está cara, pero nos muestra que los mercados la están viendo a un precio razonable, muy complicado.

El valor contable de la empresa es de unos 22$, pero habrá subido ligeramente  porque han bajado el número de acciones, tampoco es muy importante. Cotiza por encima de los 80$ de forma que casi hay que multiplicar por 4 el valor contable para llegar a sus cotización, un parámetro que nos indica que los precios son caros.

porque han bajado el número de acciones, tampoco es muy importante. Cotiza por encima de los 80$ de forma que casi hay que multiplicar por 4 el valor contable para llegar a sus cotización, un parámetro que nos indica que los precios son caros.

El equipo humano no puede ser malo. El tema de Swatch lo veo como algo puntual y de algún personaje que la ha liado, con mediocres no se llega aquí y menos en un mundo tan complicado. Creo que llevan la empresa con mucha responsabilidad y los accionistas están por encima de banca y provisionistas, como debe ser.

Si miro el gráfico me encuentro con una empresa más volátil de lo que debiera. Ha subido mucho en los últimos 20 años, y eso es bueno. Pero la gráfica presenta muchos dientes de sierra. La parte mala son los nervios que nos pueden provocar, la parte buena es que presenta casi todos los años un buen momento para pagar un precio caro por una gran empresa. Sufrió mucho la crisis en 2.008 y presentó unos momentos geniales para comprar. El peor día de la crisis PER 12, realmente increíble. Es curioso que una empresa de esta enorme calidad, se pudiera comprar antes de la crisis cuando todo estaba disparado a precios razonables y por debajo de la media 1.000. En momentos de burbuja, las cosas que son realmente buenas suelen estar a precios más razonables que la media del mercado. Tras la crisis escalada con altibajos, pero escalada. Si nos acercamos un poco más tiene un soporte en 77$ y otro en 75$. Por arriba una resistencia en 82$ y luego en 90$. Decir lo que vaya a pasar aquí es imposible, lo mismo el miedo hace que vendan más y con mejores márgenes, que la bajada del crédito o la subida de los tipos la penalizan. No tengo ni la más mínima

idea de lo que decir. En caso de que creamos que el precio es razonable, no suele dar muchas ocasiones por debajo de la media 1.000 y ahora anda por esa zona, puede ser momento de compra para los interesados. Yo la veo de máxima seguridad y cara. No veo peligros en comprar esa empresa, creo que irá subiendo los beneficios y los dividendos. El problema es que la veo cara. Para una cartera del dividendo se adapta de una forma adecuada, hasta un 8%, no me siento cómodo con más. El tamaño no es lo más adecuado y el tema de Swatch pesa un poco. Su negocio me fascina. He tenido una larga charla con mi hermano para catalogar a esta empresa, al final oro en rojo. Yo quería penalizarla un poco más, John dice que es mejor que cualquiera de las que están en la lista plata. Finalmente ese creo que ha sido el criterio que nos ha llevado a donde estamos. Ambos dos nos sentiríamos más tranquilos con estas acciones que con cualquiera de la lista plata (incluso que con algunas oro). Le doy rojo porque una tontería más en los próximos años la hacen descender si piedad, pero la sencillez de su sistema, sus ventas y sus márgenes hacen que esté en la lista de honor. No catalogamos precios, solo negocio y he de reconoces que es muy bueno.

Compañero, hoy me has presentado a una gran empresa, de las que me gusta descubrir. Parece que no estás dentro, pero en caso de estarlo puedes estar tranquilo, esta subirá, puede dar sustos que te quitan el aliento, pero subirá, el negocio que tienen es muy bueno. Además esta empresa tiene una gran ventaja, es inmune a que estados y personajes se acuerden de sus beneficios y la quieran controlar. No veo a nadie haciendo una manifestación porque un diamante Tiffany es muy caro. Sin embargo en eléctricas, gasistas, bancos y muchos otros negocios los tienes que aguantar. Esta es de las que no aparecen en los periódicos, pero en las fechas acordadas pagan dividendos y además crecientes.

Como siempre compañeros, un saludo muy fuerte a todos. Este mes las visitas desde fuera de España están disparadas (las de España han subido bastante), nos alegramos mucho de llegar a tantos sitios, en dar una visión de ahorro distinta a la habitual y de mostrar un camino para todo el que quiera aprender y formarse. Estos días hemos tenido un comentario en inglés, y son muchas las felicitaciones que nos llegan tanto en los comentarios como en el mail de contacto. No podemos hacer otra cosa que desear que os haya gustado el artículo y agradeceros una vez más el tiempo que compartís con nosotros. Hasta la próxima entrada en la que cerraremos el inmobiliario.

4 comments to “Tiffany”

La primera vez que me interesé por esta compañía fue allá por el 2013, cotizaba a 60, y pensaba esperarla en el entorno de los 40$. Desde entonces no hizo más que subir, y dejé de intersarme en ella, pero sin perderla de vista.

Me da la sensación de que los precios actuales son buenos para la compra, pero abertis ha entrado en mi precio y he cazado unas pocas, Tiffany tendrá que esperar.

Muchas gracias Gorka por el análisis.

Hola Sergio y gracias por participar,

Muy buena empresa, y como casi siempre por desgracia, cotiza cara. Los dueños de las acciones no las quieren soltar barato. Este tipo de empresas, en mi opinión, son comprables cuando todo está por las nubes y cuando hay grandes caídas (2008-09), en mercados laterales alcistas suelen estar siempre caras. De no haber tenido ese problema que comento con Swatch, la hubiera calificado un escalón más y esto para un tamaño como el que tiene y la lejanía desde donde miro, es difícil.

Abertis me gusta, precisamente ayer a la mañana lo comenté en casa, que estaba en precios interesantes. Yo también la tengo ojeada pero ando ahora mismo escaso de liquidez, ya veremos lo que hago con los dividendos que en dos meses tienen que llegar y algo de ahorro. Me interesa mucho BME, está cara, por encima de la media 1.000 pero es una empresa muy buena también. Como te digo, ando con poca liquidez. Por USA puede haber oportunidades en 2.016, a ver lo que pasa con la divisa, ese es un problema, creo que la zona euro tiene muchas más debilidades de las que dicen los periódicos. La magia del dinero fácil que estamos viviendo se acaba y las empresas en Europa no las veo con las mismas ventajas competitivas. En Europa hay empresas buenas, pero la inmensa mayoría les falta mucho, muchísimo. Y luego está el tema de impuestos y dobles retenciones. A mi me da igual un dinero que me roba el gobierno de Francia, si no lo cobro lo descuento y automáticamente baja la RPD, le subo el PER en la parte correspondiente y les degrado en mi lista. Así de simple. A ver qué sorpresas nos trae 2.016, nunca jamás esperábamos hace un año lo de China, Brazil, el crudo, el hierro y alguna otra cosa.

Un saludo y mucha suerte

La verdad es que nunca me hubiera fijado en esta empresa ni en ninguna que venda cosas de este tipo. Pero la verdad es que me he llevado una grata sorpresa. Esta clase alta a parte de darse alegrías a sí misma nos las dan también a nosotros.

Yo creo que si la competencia no es muy dura, y pienso que éstos saben bien como moverse en este terreno, tendrán un futuro muy bueno teniendo en cuenta la cantidad de gente que hay por los países asiáticos y también por Sudamérica. Subirán proporcionalmente con la clase alta de esos países y en el resto también.

Hola Guerra y gracias por participar,

A mí me sucedió parecido, leí la petición y pensé que nunca me habría fijado en esta empresa. Hice un vistazo rápido a sus cuentas y me cambió la cara. Son empresas que nunca salen en la tv, que pasan desapercibidas y que son estupendas. Para mí en España tenemos a Enagás, REE, BME y Abertis que son de lo mejor. Pero si no estás en el mundo de la inversión y en España, es muy probable que no las conociéramos. Casi nunca salen en las noticias, pero nunca se olvidan de sus accionistas, como a mí me gusta. En este tipo de peticiones siempre aprendes mucho. Yo creo que les va a ir bien, lo que no me gusta es el precio que tienen, pero lo buenos, casi siempre toca pagarlo.

Un saludo y mucha suerte.