Viscofan

Hola Compañeros:

Hoy nos quedamos muy cerca de mi casa para analizar una empresa que sale poco en los periódicos, puede que sea pequeña, pero me temo tiene un buen negocio, y todo buen negocio me puede interesar, sobre todo si lo pillo a unos precios al menos razonables. Hoy vamos a echar una ojeada a Viscofán.

Se constituyó en sociedad anónima en 1975, desde entonces comienza su producción de manera continua sin ninguna mención especial en el ámbito económico en el que se movía.

Sería en 1986, cuando la empresa vivió una fuerte expansión en todos sus ámbitos, en especial en producción, mercados exteriores y resultados, lo que le llevará a cotizar en el mercado continuo de la Bolsa de Madrid en 1986. Esta fuerte expansión pudo está condicionada por la adquisición de varias empresas nada más comenzar la década de 1980 y a la incursión en 1985 en el mercado estadounidense.

A partir de 1988, la empresa comienza un proyecto con el fin de diversificarse. Adquiere la conservera IAN (Industrias Alimentarias de Navarra) con lo que comienza a convertirse en un pequeño holding empresarial del ámbito del consumo.

Como ya sabemos todos, Viscofán es líder mundial en la fabricación de diversas modalidades de productos que se comen, desde los envoltorios de una salchicha hasta el recubrimiento de una pastilla. Como negocio me parece muy bueno, es un mercado que en mi opinión va a crecer de una forma mayor a lo que nos dicen en las presentaciones y además es algo sencillo que están en todos los sitios. Es una zona de picos y palas en estado puro. Las cuatro categorías que desarrollan son las siguientes:

- Celulosa

- Colágeno

- Plásticos

- Fibrosa

La ventaja de esta empresa es su tremenda diversificación para el tamaño que tiene. Además fabrica 4 tipos de productos como vemos y ninguna empresa de la competencia los hace todos a la vez. Aquí se pueden obtener alguna sinergia, pero tampoco vayamos a pensar que van a ser una maravilla. Hacen hincapié en las presentaciones, lo veo como una ventaja, pero tampoco tanto como me lo presentan.

De cara al futuro todo tiene buena pinta, población mundial en aumento, mejora de su poder adquisitivo y muchos millones de personas que desean comer productos que usan sus ventas. Nos guste o no, el supermercado cada vez tiene más superficie destinada a productos que usan estos elementos y menos para las zonas de fresco y producto básico.

En la presentación vemos los enormes esfuerzos que la empresa está haciendo en reorganización y optimización de procesos y gastos. De momento están haciendo progresos y todo parece que seguirán en la misma línea. La empresa ha gastado un extra de dinero durante 2.013 en expansión y todavía sigue haciéndolo, pero en menor medida. Están expandiéndose para Centro y Sur América y China. Además están adaptando y mejorando muchas de las fábricas que ya tienen por el mundo.

Por lo tanto creo que es totalmente claro que no habrá problemas de negocio en el futuro, el negocio es suficientemente sencillo y nadie se acuerda demasiado de ello. Pocas cosas más puede pedir un inversor.

Antes de comenzar lo que miro siempre, no puedo evitar dar malas noticias. Ha sido volver por España y comenzar las dificultades para ver muchas de las cosas tan sencillas y habituales que en un 10-k obtengo sin problemas. Para empezar en los informes no vienen nada claros los históricos de dividendos, una empresa que por cierto presume de los mismos en sus presentaciones. Me parece bastante poco conveniente. Otro tema, la palabra EBITDA por todas partes; lo peor de todo es que en su caso particular les perjudica, es mucho mejor para ellos hablar de EBIT, ya que pagan pocos intereses y no tienen demasiadas amortizaciones. Me ha resultado curioso, debe ser para no desentonar con los demás que están obsesionados con el EBITDA. Otro punto que no se habla demasiado son los márgenes, lo hacen de una forma residual (pero por lo menos lo hacen) y en letra pequeña. Hablan de optimización de procesos y demás formas de ahorro, pero se hace en segundo plano. Personalmente creo que si esta empresa tiene que vender algo, es sus márgenes. Por lo menos si hace presentaciones con intenciones de tener nuevos accionistas, o informar a los actuales. Lo demás no lo entiendo, porque el objetivo de una presentación a inversores tiene que ser este. El tema de la investigación y desarrollo de nuevos productos es malo, de hecho le dedican una página en la presentación. Pues su resultado ha sido negativo, porque me he puesto a investigar en los informes y lo que me he encontrado me ha resultado entre malo y motivos para sentir vergüenza ajena. Y por último, elogiamos un dividendo que es excesivo y no tiene demasiado sentido los aumentos que han hecho. Otra cruz que llevamos en España porque es así como lo hacen todos, es una verdadera desgracia. Después de darles un poco de cera, vamos a analizar la empresa como hacemos siempre, que también tienen muchas cosas buenas que hay que reconocérselas.

El futuro de la empresa lo basan en parámetros normales y coherentes, pero no muy expansivos. Tienen intención de basar el crecimiento en apertura de nuevas fábricas a medida que crean que serán necesarias y mejora en las maquinarias existentes. Están en pleno plan de reorganización y mejora, para lograr una mayor eficiencia energética, en materiales y mantenimiento. Tienen intención de seguir mejorando el dividendo y ahorrando dinero, de forma que parece que descartan la deuda como base del crecimiento. Y finalmente quieren mejorar su imagen sobre medio ambiente y tratar de lanzar algún nuevo producto. Me quedo con el tema de la deuda, porque me dan razones para creerlo; los demás son lógicos, normales y de directivas responsables. El tema de los nuevos productos no lo veo claro, pero luego hablaremos de una forma un poco más concreta.

Mirando en sus presentaciones y los informes que he descargado de la CNMV creo que lo más importante que podemos encontrarnos es lo siguiente:

- La empresa se expande por el mundo de una forma sana y sostenible, pero no agresiva como me pensaba encontrar.

- Venden una división, la de alimentación vegetal, y la sacan de cuentas para colocarla como activo a la venta, esto nos puede nublar un poco las gráficas, pero no los beneficios. No me gusta que se haga esto. Han estado muy cerca de cerrar la venta pero parece que en el último momento la cosa se ha cancelado.

- El efecto divisa que en otras empresas perjudica en estos momentos, aquí tiene beneficios, hemos de tenerlo en cuenta en los beneficios. Euro que entra va al bolsillo de los accionistas, pero el que es fruto de las divisas no es mérito de nadie ni va a ser eterno.

- Se ve un agotamiento claro en la gráfica de beneficios, puede ser temporal, o permanente, no lo tengo claro, pero es crucial investigar esto para determinar de una forma clara el precio que se puede pagar por esta empresa sin peligro

de pillarnos los dedos.

La capitalización de la empresa ronda los €2,5 billones que la hace un poco pequeña, pero ya sabéis que las empresas que están en España tienen ventaja, las conozco mejor y tengo más datos. Puede ser suficiente para invertir, pero queda lejos de lo que me gusta, muy lejos.

La relación entre corrientes está en 2,25 y parece en este punto que no estamos en España. Una alegría el encontrarme con una empresa que tiene criterios prudentes en un país, y casi me atrevería a decir una zona euro, en la que toda esta parte de la economía parece haberse olvidado. Los fondos propios de la empresa representan el 65%, que son noticias muy buenas. Puede que sea demasiado, pero dado el tamaño de la empresa no me parece algo descabellado, me parece más adecuado este número que un opuesto del 33%, aquí no estamos ante algo inmune a una crisis de liquidez, este tipo de empresas pueden sufrir mucho las consecuencias de un apretón en los mercados, cosa que sería estúpida dado su negocio y sus márgenes, pero la realidad es que los mismos banqueros que firmaron hipotecas dudosas a personas con recursos enormemente bajos para pagarlos serán los que denieguen el crédito para una máquina a este tipo de empresas. Cada vez que veo las cotizaciones de la banca española, veo la cruda realidad. Se presta dinero a Abengoa sin mirar porque viene con recomendación de la Junta de Andalucía, y se le abrasa con intereses a este tipo de empresas; luego pasa lo que pasa; se pierde dinero con Abengoa y este tipo de empresas o cierra o se busca la vida, pero pase lo que pase es pérdida de futuros beneficios para el banco. Así nos va el país.

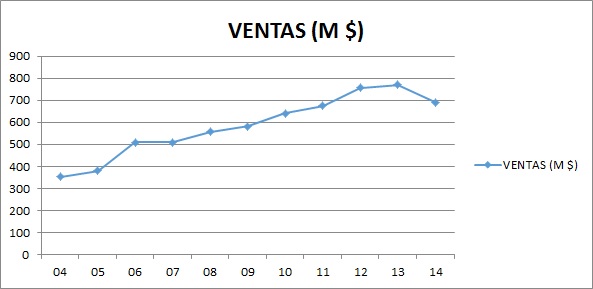

Las ventas se mueven bien. Hemos de tener en cuenta que la parte de alimentación vegetal está a la venta y esto afecta a este parámetro, de forma que bajan un poco, pero no es esa la realidad. Cuando ajustamos vemos mejora en ventas. La empresa vende en todo el mundo y nos presentan las ventas de una forma un poco primitiva (me parece horrible personalmente), pero que es lo que tengo y es lo que pongo:

- Europa + Asia 55,5%

- Norte América 28,9%

- Sur América 15,6%

Creo que con las nuevas plantas harán un desglose un poco más acorde a unos criterios normales, porque eso de junta Europa y Asia no lo entiendo de ninguna forma. La expansión hacia China, Uruguay y Méjico es grande de forma que espero ver esto un poco mejor en futuras presentaciones.

Llegamos a la deuda y tenemos buenas noticias. La deuda a largo plazo es de unos €100 millones, tienen una caja de €25 millones y un EBIT de €134 millones. Está claro que aquí no hay problemas en este sentido. Los problemas llegan en la forma de financiarse y los tipos que pagan. Básicamente la financiación a largo de la empresa es con créditos de entidades financieras, siempre opacos, mal definidos para los que queremos mirar y sobre todo muy caros. La vida de la deuda es de 5 años, que no es lógico y menos al precio que se está pagando. Este pedazo de empresa paga de media un 5,13% que es mucho más de lo que pago yo por mi hipoteca y casi lo mismo que pagaría de pedir un crédito personal en ING de estos preconcedidos. Este dato es una vergüenza para el director financiero que debiera de ser despedido de inmediato, está regalando 3 millones a la banca por la cara y ese dinero es de los accionistas y representa 6 céntimos por acción al año o lo que es lo mismo un aumento del beneficio del 2,82%. No se puede tolerar esto. No digo que este año debiera de haber cancelado toda la deuda, pero hace más de dos años debiera de haber comenzado a mover hilos para emitir bonos, producto mucho mejor, más claro y sencillo. Cualquier empresa de su talla se financia a 5 años por menos el 2,50%; os puedo asegurar que yo hubiera estado encantado de comprar bonos de Viscofán a 10 años al 5,13% que le cobran ahora; estoy convencido de que no hubiera sido el único y se los habrían quitado de las manos, de forma que este año debiera haber emitido a 5 y 10 años sin duda ninguna.

Los márgenes de la empresa son muy buenos para lo que nos encontramos por España, ROE del 18,5% y margen neto del 15,5%. Cuando digo que hay que mirarlo todo en conjunto me refiero justamente a esto, los corrientes bien, los fondos propios bien y los dos márgenes altos, esto es un 10 en negocio y situación financiera. Creo que no se puede decir mucho más.

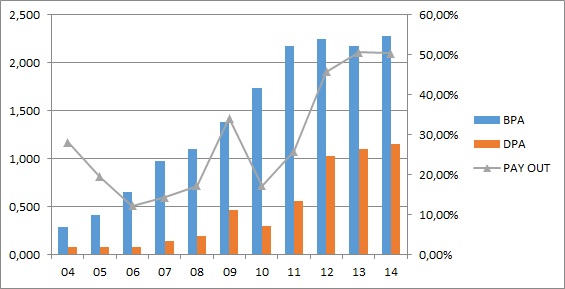

Los beneficios han crecido a una media del 22% durante los últimos 11 años, pero llevan cuatro estancados (lo cual hace ver la realidad de los primeros años que he mirado). Este es un punto que me preocupa mucho, en esta empresa todo indica que la época de crecimiento se ha acabado o está pasando una racha larga de problemas. Aquí quiero decir que esos cuatro años de estancamiento coinciden con una época de divisa adversa y esto hace que la imagen se nuble un poco al tener ventas globales. No veo factible un aumento del 22% otros 11 años, pero creo que una media del 10% si que lo puede conseguir si hacen las cosas bien. Pero en el siguiente punto veréis que me pongo un poco negativo. Buen crecimiento en el pasado, bastante menos alegre en el futuro.

Los dividendos han sido siempre iguales y casi siempre superiores al del año anterior. Y en los últimos tiempos crecientes y mucho. Para el periodo de 11 años que miro han crecido el doble que los beneficios y esto ya os adelanto que no es sostenible. Este punto nos indica muchas cosas, puede que la dirección no vea claro el crecimiento. Pero en mi opinión han cometido un gran error. No debieran de haber subido tanto el dividendo para ser como otra empresa española. Esta empresa ha llegado hasta donde está con políticas similares a las de empresas americanas, si se transforma en una española, lo más probable es que le vaya como a otras empresas españolas. No debieran de haber aumentado el dividendo tanto, debieran de haber recomprado acciones propias o eliminado esa deuda al 5,13% que es bochornosa. He hecho un cálculo por encima de una evolución del dividendo acorde al beneficio (es decir una subida anual media del 22%, que se dice pronto) y la conclusión es que esta directiva le ha regalado al señor Montoro €15 millones de euros con la gracia de tener un dividendo alto. El problema aquí radica en que esta empresa es pequeña y necesita crecer, si aumenta el dividendo porque no hay dónde invertir, cuando lo haya no habrá dinero para ello, porque todos los accionistas esperan un dividendos alto. Entonces no habrá más remedio que recurrir a la deuda o dejar que la competencia se quede con ese hueco de mercado. Con el director financiero tan excelente que tienen, la deuda pesa mucho. La tontería de Montoro ha costado casi 11 céntimos por acción y ya casi vamos 20 céntimos por acción que han tirado literalmente a la basura por no saber hacer bien las cosas. Ni uno solo de los accionistas de Viscofán esperaba una empresa pura de dividendos, con aumentos al nivel de beneficios hubiera bastado. Ahora ya es tarde, quítales el dividendo de la boca y te crucifican, así es España y hay que andar mucho más listo dentro de una directiva de una empresa pequeña; a no ser que se quiera acabar como Abengoa o Endesa. Con el flujo de caja estoy que echo chispas, lo calculan mal, bueno mal no, hacen lo que no es habitual hacer y tratan de vendernos gato por liebre con toda la cara. La realidad es que genera un flujo de €118 millones, gasta en CAPEX (que incluye las inversiones nuevas) sobre €60 millones y en dividendos €54 millones. La realidad es que no se está invirtiendo demasiado en la actualidad y no queda dinero, de forma que no hay dinero para hacer una inversión importante en caso de encontrar hueco de mercado. Esto no se lo puede permitir una empresa pequeña que quiera crecer, así de simple.

El valor contable aquí no es importante, su negocio y su idea vale un pastón y no está en balances, pero nos queda en 12,34€. En esta empresa no hay suposiciones y milagros incluidas en el fondo de comercio y los intangibles son mínimos, de forma que no hay engaño ninguno, el valor contable representa cosas que se palpan, no hay cosas subjetivas. Está bajo, pero no hay sorpresas escondidas, que no es poco importante muchas veces.

El PER a los precios actuales ronda 22 según Google Finance, pero habrá que esperar a los resultados para ver un dato un poco más concreto. Está cara, desgraciadamente está cara y casi siempre lo está. En plena crisis, cuando España salía del Euro en 2.012, sobre PER 14, y en plena crisis de 2.008 y siendo una desconocida, sobre PER 11. Aquellos fueron momentos muy buenos, pero por aquel entonces había muy buenas joyas a bajos precios para darse cuenta y ver el potencial de la empresa. El que lo vio ha multiplicado por más de 3 y ha cobrado unos buenos dividendos. Lo bueno, compañeros, siempre es caro. El problema que tengo aquí es determinar si esto es una empresa de crecimiento o no. El tema de que no dejen dinero para reinvertir y el estancamiento de los beneficios me hacen pensar que desde luego, crecer fuerte no lo va a hacer y por lo tanto soy reacio a pagar más de un PER 17 – 18.

El equipo humano me parece bueno, han hecho un muy buen trabajo y han conseguido formar una empresa de la nada que en la actualidad está perfectamente diversificada tanto en geografía como en moneda y productos. Es realmente difícil encontrar resultados así. Tenemos que darnos cuenta que el que compró entre 2.002 y 2.006 ha multiplicado por más de 5 y ha cobrado una sacada de dividendos. Como en las mejores familias, siempre tiene que haber una oveja negra, y es el que está decidiendo sobre los dividendos (gran culpa la tienen los accionistas de la empresa por no echarle) y el que se encarga del departamento financiero dejan mucho que desear, normalmente estos departamentos van de la mano. Como esta empresa no tiene mucha deuda y nunca la ha tenido, deben de tener un poco descuidada esta zona de la empresa, pero creo que ya canta demasiado su estupidez. En todos los sitios hay un tonto, lo importante es que no se junte con otro para hacerlas gordas y que paguen los de siempre.

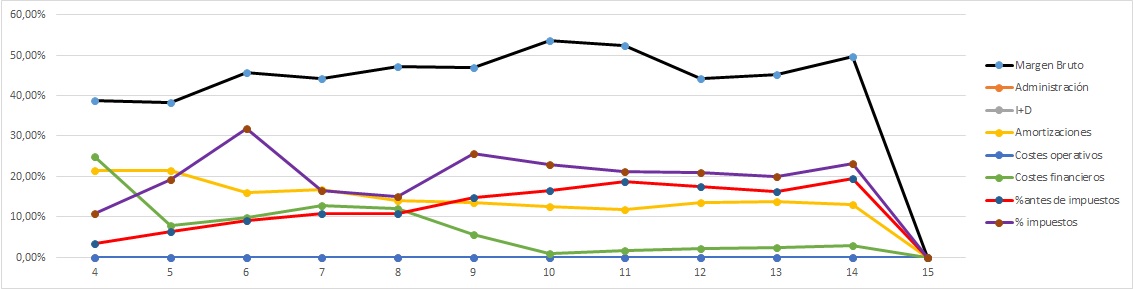

El polígrafo está limpio, es el de una empresa que crece y se nota cada vez que hace una inversión. Se ven claro la economía de escala y las fluctuaciones de márgenes cada vez que abren nuevas fábricas. A medida que crezca la empresa, esto quedará mucho más plano. Lo importante todo bien, los márgenes altos, las amortizaciones bajas, y los impuestos un poco bajos, pero no excesivamente bajos. Polígrafo correcto.

Hoy voy a hablar de la investigación y el desarrollo. Son cosas que no suelo mirar demasiado, es más, huyo de empresas en las que haya que gastar demasiado para estar en primera línea. Pero ya que en la presentación a inversores hacen mella

en ello, he decidido mirar. Y el resultado es que una empresa que nos dice que quiere sacar nuevas líneas de negocio, que abre en colaboración un centro médico para intentar fabricar tejidos sintéticos (o algo así, que tampoco le he prestado mucha atención) se gasta al año la hermosa cantidad de €1,3 millones, que representa el 0,19% de las ventas o el 0,97% del EBIT. Como me parecía poco, excesivamente poco, he buscado alguna empresa conservadora y me he encontrado con que Kelloggs se gasta el 1,4% de ventas o 18,8% del EBIT, Donaldson el 2,5% de las ventas o 16,7% del EBIT. Es tan ridículo que Viscofan se gasta en medio ambiente casi el doble que en investigación y en primas de seguros (coches, edificios…) casi el triple. No me importa que no se gaste dinero, pero que se me venga con cuentos chinos sí. Desde luego con esa cantidad no sé si llega para diseñar la forma del nuevo producto y el envase, porque desde luego para muchos ensayos y pruebas no creo que haya. En fin, otro síntoma más de estar por Europa y algo que no me ha gustado.

Si miramos la gráfica lo primero que hacemos es arrepentirnos de no haberla pillado

antes de que entrara en el IBEX, la subida es genial. Ahora mismo ronda la zona de máximos históricos, muy a pesar del mal comportamiento del IBEX en el último año. Si nos acercamos vemos que tiene una zona de soporte sobre 52€, la siguiente en la zona de los 40€. Dudo que vaya a perforar esta segunda. Estaríamos pagando un precio ya alto en esta zona, de forma que la empresa está muy cara. Línea amarilla sobre 42€, puede ser un indicativo de entrada en una primera toma de contactos para los interesados, pero ya os digo, que desde luego barata no estaría. Por arriba máximos históricos a 60€, difícil de lograrlo pero puede hacer de refugio y congestionar para arriba. Por un lado los que se refugian, por otro los que especulan. Zona peligrosa para comprar en estos momentos. Yo no pago estos precios.

Resumiendo todo, hoy nos hemos encontrado con una empresa que tiene un negocio genial. Las cuentas y los corrientes están perfectos, máximo rigor. Los márgenes y el polígrafo nos lo acreditan, no hay riesgo de marrón. La empresa ha crecido mucho, pero no veo demasiado claro el futuro, crecerá pero dudo mucho que a los mismos ritmos. Por otro lado la empresa está muy verde en muchos aspectos para ser una multinacional. La deuda mal gestionada y pagan, en mi opinión, demasiados dividendos para el tamaño y el potencial que tiene la empresa. Si ajusto el incremento futuro del beneficio a términos que veo más razonables, me queda que a estos precios no tengo nada de margen de seguridad, puedo quedarme pillado con único beneficio los dividendos, y esto no me suena nada bien. Si la pillo a 42€ que es la media móvil 1.000, la cosa cambia y puede ser algo razonable, entre un 5% – 7,5% anual más los dividendos. Esto no es ninguna maravilla, creo que hay cosas mejores, pero es aceptable teniendo en cuenta que no tengo doble retención y la puedo seguir mucho más de cerca. El tamaño de la empresa no se ajusta a lo que busco, pero ya sabéis que aquí soy flexible si se me presenta un buen negocio. Para una cartera de ElDividendo hasta un 6% para todos los públicos pero comprada a precios razonables, nada de los actuales. La categoría, plata verde a espera de que despidan a los que están haciendo tonterías y regalando el dinero a los bancos y Montoro.

No me puedo despedir sin decir una cosa más. Viscofan parece estar preparando todo para que una empresa grande lance una OPA sobre ella. No está invirtiendo al nivel que debiera, no tiene deuda que es lo que más asusta, tiene un negocio genial y la veo muy estática en muchos sentidos. Además simplemente deja

ndo de hacer tonterías le saco una pasta más al año. Me resulta lastimoso que se haga esto en una empresa que debe de ser un referente mundial y estar a la cabeza del sector con ventajas competitivas. Esta es una empresa que nos vendría estupendamente en España (bueno a cualquier país le viene muy bien esta empresa), dado que tenemos un poco cojos estos sectores. Espero que las cosas mejoren un poco y esto no suceda, me daría mucha pena. Pero esto tiene una ventaja. No hay mucho riesgo en la inversión en esta empresa, en caso de que suceda esto se suele pagar bien. Como la empresa no tiene deudas y además disfruta de un negocio genial, creo que le irá bien y en caso de pagarla un poco cara y que no crezca al ritmo que los mercados esperan, veríamos alguna corrección o mercado plano, pero no habría sangrías. Como digo, tengo la sensación de haberme encontrado con una empresa muy segura en la que invertir, pero mucho peor de lo que debiera.

A todos vosotros que nos seguís desde tantos lugares del mundo, poco os puedo contar. Tenemos un público genial, de todo que no es poco, es con lo que me quedo, gran nivel, respeto y educación entre todos lo que participáis; parece que últimamente lectores nuevos se animan a participar, esto siempre nos agrada. Yo acabo de llegar, estaré un poco más activo ahora que tengo más tiempo, aunque puede que me vaya unos días de vacaciones. Gran empresa la que tenemos por casa, a pesar de todos los pesares. Como podéis ver, cerca de casa también hay cosas buenas, y otra que me ha sorprendido y veréis la próxima semana, una totalmente desconocida en los blogs y lugares en los que yo me suelo mover. Sin mucho más que contar, muchas gracias por vuestro tiempo.

28 comments to “Viscofan”

Muchas Gracias por la entrada, un placer leerla.

Saludos.

Hola Farmacéutico,

Nos alegra que haya gustado, quizás hayamos sido un poco exigentes con la empresa, hay ciertas cosas que me he encontrado que no me han acabado de convencer, a pesar de estar muy bien la empresa.

Acabo de llegar y voy a ponerme al día que estoy un poco desfasado en las últimas noticias, habrá novedades de muchas cosas.

Un saludo y gracias por participar.

Gorka

Hola, Viscofan ya vendió su participación en IAN ante del verano de 2015, en el artículo indicas que la venta no se había hecho pero no es así. Con el dinero de la venta han cancelado toda la deuda (creo que se quedaban con 900.000 euros).

Hola Max,

Efectivamente acabo de descargar el informe 2.015 y la venta está hecha y principalmente el dinero ha ido a cancelar deuda, lo cual me alegra mucho, mejora sin hacer nada la empresa. Lo de cancelar toda la deuda tiene una coletilla, han logrado caja neta, pero sigue existiendo un poco de deuda, que por supuesto no es ningún problema. Todos los análisis los hago con informes anuales, los 10 últimos a ser posible y no tenía el último, de ahí la confusión. Aunque parezca mentira el análisis tiene algún tiempo ya y estaba esperando fecha de publicación. Como dices, la empresa tiene caja neta, y esa división está ya vendida. Han aumentado el beneficio bastante y han firmado un buen año, de momento la dejo donde está, pero si continúan haciendo las cosas bien ascenderá.

Un saludo y gracias por participar.

Gorka

Crece sobre un 15% en 2015, y aumenta el dividendo a la par. Elimina toda la deuda. Le ha ayudado bastante la divisa.

Muchas gracias por tu punto de vista sobre los dividendos, la verdad que no lo habia visto de esa manera pero creo que tienes mucha razon, me gustaria que invirtiera mas.

Tambien estoy de acuerdo en que deberia de mejorar los informes.

Respecto a OPA, no hay ningun competidor tan grande en el mismo negocio como para comprarla, a no ser que sea alguien del sector consumo relacionado…

Pese a todo lo que tienen que mejorar, me gusta mucho la empresa y ahora mismo es mi primera posicion. Espero que guarden mas caja en el futuro e invierta mas!

Un cordial saludo.

Hola de nuevo,

Muchas gracias por el articulo, llevaba esperandolo desde que lo vi en un comentario 🙂 🙂

Sigo pensando en lo de los dividendos. Podria ser que no ven inversiones con tasas de retorno aceptables ahora mismo en las que invertir el dinero que dedican a aumentar los dividendos? No entro en dar dividendos o recomprar, solo en invertir o no, Creo que a veces les aumenta el almacen… entonces pordria ser que no consiguen dar salida a todo el producto nuevo..

Un par de enlaces bastante utiles para entender la competencia de Viscofan: (Si crees que no es apropiado eliminalos por favor)

http://www.rankia.com/blog/invirtiendo-en-empresas/2340975-viscofan-vs-tubos-reunidos-importancia-estructura-sector-estrategia-empresas-inversion (Omitir la parte de tubos reunidos)

http://www.rankia.com/blog/invirtiendo-en-empresas/1982979-volviendo-buscar-crecimiento-viscofan

Saludos!

Hola Pedro,

Gracias por los enlaces. En estas fechas es cuando expandió negocio y amplió fábricas. Los artículos muy interesantes. De olvidar a Tubos Reunidos nada de nada, es fundamental. Mira la cara del que compró una y otra. No es un problema de antiguedad o novedad (en mi opinión) es un problema de calidad del negocio, de gestión y de barreras de entrada. Por esas fechas yo era accionista de Tubos Reunidos, y tuve una «discusión» con un compañero de trabajo que había trabajado allí. Le expliqué las razones (a parte de la deuda hermosa que lucía), sobre todo el negocio. Y por supuesto las vendí ganando dinero que dicho sea de paso es muy peligroso, porque fue un error. Cuando se gana dinero cometiendo un error, hay que criticarse más que cuando se pierde, porque puedes llegar a pensar que es gracias a tus dotes de analista, y esto es una bomba de relojería. Es muy necesario leer el pasado para comprender.

De momento no tiene problemas de competencia, creo que durante un tiempo puede ser así, es algo que pasa tan desapercibido que no causa pasiones, veremos si lo consiguen de una forma duradera.

No le des muchas vueltas a lo de los dividendos, no hay forma de saberlo hasta que llegue el momento. Cuando tengan ocasión de invertir veremos lo que hacen, tienen un balance muy sólido y pueden pedir prestado sin problemas un buen tramo. Yo para estos casos no tengo ninguna duda de que es mucho mejor recomprar. Otro asunto es cuando tu negocio está ya más maduro y la empresa es mucho más grande. Los inventarios en estas empresas hay que tenerlos vigilados, cada vez que abren una fábrica se incrementa mucho la producción y por eso puede distorsionar un poco algunos parámetros.

Un saludo y gracias por los enlaces.

Gorka.

Hola Pedro,

Tienes una gran primera posición en cartera y supongo que estarás muy contento, no es para menos. Me ha sorprendido mucho el tema de los dividendos, es lo que hay. No es un problema, pero hemos de darnos cuenta que en caso de necesitar dinero para expansión habrá que sacarlo da algún sitio. Me he enfadado mucho con la directiva en este aspecto porque es un problema fácilmente solucionable, que es lo que más rabia me da. Esa deuda se podría haber eliminado antes, o se podrían haber recomprado unas acciones, pero ahora has viciado a los principales accionistas a un dividendo alto, quítaselo y verás que caras te ponen. Es absurdo tener más activos en un balance como el que tiene Viscofán, casi convendría rebajarlos un poco. Por eso tienen margen de maniobra y no me preocupa. La he bajado a plata por este tema, no se trata del peligro o del balance, se trata de actitudes y de no optimizar las finanzas en beneficio de los accionistas que es de quien se tienen que preocupar.

La OPA dudo que vendría del competidor, pero ADM, ABF, General Mills, McCormick, son empresas que buscan empresas que comprar, relacionadas con su sector y que tengan unos márgenes mayores a los que ellos tienen. Estos son los que me preocupan. Naturalmente pagan bien, y no es un grandísimo peligro, pero una empresa con tanto dividendo, sin deuda, buen negocio, barreras de entrada y a la que mejorando ciertas cosas le saco un 10% extra, pues es un caramelo de los que le gustan a cualquiera. En fin, esperemos que no suceda y siga por muchos años en el IBEX y en tu cartera.

Un saludo y muchas gracias por participar.

Gorka

Buenas, he descubierto este blog hace poco, pero voy leyendo las entradas a ratos y quiero felicitaros por el trabajo tan estupendo que hacéis! Una pregunta, algún día analizaréis Berkshire Hathaway? 🙂

Gracias por vuestro tiempo. Tenéis otro lector! 😉

Un abrazo!

Hola Jose A:

Parece que sois muchos los nuevos en las últimas fechas, esto siempre es algo positivo. Tratamos de hacer un buen trabajo y lo compartimos, los primeros que hemos mejorado mucho somos nosotros de forma que no tenemos problemas en compartirlo, al final en este mundo cada cual tiene que tomar sus decisiones, pero un punto de vista lo más objetivo posible nunca viene nada mal.

Sobre Berkshire, poco puedo contar, analizarla sería una locura porque es un auténtico mix de las mejores empresas de USA. Pero tengo pensado hacer una entrada sobre la empresa. Si hay un sitio donde he aprendido ha sido de esa empresa. Si tuviera que elegir un trabajo en el mundo, elegiría el de Warren Buffet, sin dudas, y ya puedes ver que su sueldo sea especialmente alto, simplemente me gusta lo que hace y cómo lo hace. No me iría ni a la gestión de fondos ni dirección de una empresa, sería asignar capitales dentro de mi propia empresa. Volviendo a pregunta, algún día publicaremos algo sobre Berkshire. Un análisis tiene sobre 4.000 palabras, en Berkshire necesitaría 40.000 y no acabaría, por lo que es complicado hacer algo riguroso, pero algo trataré de hacer, más con las ideas y sistemas de Warren que con la empresa, que es simplemente estupenda.

Un saludo y gracias por participar.

Gorka

Si cada vez somos más es señal de que algo bien estáis haciendo 😉 La verdad que se nota el esfuerzo que ponéis por compartir lo que aprendéis, además de exponerlo de la manera más sencilla posible. Felicidades por ello!

Estaré impaciente por leer esa entrada, y el resto también, por supuesto. Si que es cierto que al ser un conglomerado de empresas sería como analizarlas por separado, más o menos. La idea de extraer cómo gestionan el capital en Berkshire sería muy interesante, la verdad.

Muchas gracias por responder y por vuestro tiempo.

Un abrazo!

Hola Jose A:

La idea que tengo en mente sobre Berkshire es precisamente esa, analizar cómo Warren llegó a convertir la empresa en lo que hoy es, y cómo asignó los capitales, sobre todo ver los errores y los momentos duros que también los hubo. La empresa es genial, personalmente si la puedo pillar barata la compro, es lo más parecido a un super ETF de calidad USA, y con un coste de comisiones bajísimo. El problema es su tamaño y el tema de tener que comprar acciones B, porque las normales como que no me llega para una, pero no creo que haya problemas por tener las B.

Un saludo y gracias por participar.

Gorka

De nuevo, muchas gracias! Estaré atento a las publicaciones! 🙂

Yo hice una pequeña entrada en Enero de 2015, las ansias de querer empezar a invertir jeje. Hoy creo que la compré algo «cara» (148$), aunque en aquel entonces el euro estaba mucho más fuerte, sobre 1.25 frente al dolar si mal no recuerdo.

Saludos!

Hola Jose A:

No te preocupes, el problema es con el precio, y es necesario equivocarse para aprender, por lo menos así me ha pasado a mi en el pasado. Tienes una gran empresa que siempre es un punto en nuestra humilde opinión que el precio (salvo que sea algo escandaloso que no es el caso). Pero de todas formas, este tipo de empresas nunca se debe de tener miedo a ponderar a la baja. Por cierto, mira el IBEX y sus principales empresas en esas fechas y mira la tuya, no lo has hecho tan mal. Cuando hay bajadas generalizadas (por la razón que sea) no hay que estresarse, hay que comprar más.

Ya comenté en el resumen de 2.015 mi opinión sobre la divisa, mientras el dolar no esté escandalosamente alto, que ahora mismo no lo está, me siento más tranquilo con USD que con los euros. Europa tiene muchos problemas graves internos, problemas importantes como territoriales y políticos. Mi opinión es que son más complicados de solucionar que otros que puedan parecer menores. En Europa nadie quiere hacer nada, y todos quieren ser muchas cosas; así no vamos a ningún lado.

Un saludo

Gorka

Esta es una de las mejores empresas que hay en la bolsa española, junto con REE, Inditex y BME.

Hice una compra hace poco, pequeña, para empezar. Si baja comprare más y si no baja ya la tengo en cartera. Es una lástima que «siempre» este cara.

Con Inditex me pasó, compré caro, pero sólo ha subido desde entonces.

Un saludo, y me alegro de la subida de comentarios que estáis teniendo, espero que se note también en las visitas.

Hola Sergio:

Esta, como dices, es una de las mejores empresas que tenemos. Si no me hubiera encontrado el tema de los dividendos y una gestión financiera un poco dudosa, hubiera ido a oro, y puede que ascienda en breve, si lo hacen bien, la ascenderé. Pero como puedes ver la he dejado en la zona que me gusta para comprar. Como dices, siempre está cara, y hay que aprovechar los momentos de dudas y tensiones si se quiere estar dentro.

La verdad es que esta empresa y la anterior han tenido mucha participación, lo cual nos alegra, parece que los lectores se animan poco a poco.

Como siempre un saludo y muchas gracias por participar.

Gorka

Cierto, la empresa Berkshire, si la comparamos con las principales empresas del IBEX no ha sido tan mala entrada. Gracias por tus respuestas tan detalladas, es un placer leerlas! 🙂 Sigo leyendo el resto de entradas poco a poco.

Un abrazo!

Hola Jose A.

Sin dudas Berkshire es una empresa oro. No tiene deudas, tiene unos grandísimos negocios, tiene una directiva de calidad y sincera, que piensa en los accionistas, los márgenes de sus negocios son buenos en general y son muy claros con sus informes en la carta de Warren que es estupenda. No reparte dividendos pero recompra acciones a veces y está muy claro que asignan el capital muy bien.

Lo bueno es bueno y hay que pagarlo, muchos estamos detrás de esas acciones y salvo cosas raras siempre hay muchos inversores tranquilos de comprar esas acciones. El problema es que de los que ya las tienen, todos están muy contentos en general y es difícil que tengan ganas de vender, y por lo tanto la cotización no acaba de bajar casi nunca.

Un saludo

Gorka

Totalmente de acuerdo con lo que comentas! Gracias!

Por cierto, parece que Coca-cola va a cotizar en la bolsa española este 2016. ¿Sabes algo del tema?

Un saludo!

Coca Cola es una empresa americana que cotiza en USA con ticker KO, existe una embotelladora americana también con ticker, COKE, sería un grave error confundirlas.

Se han unido tres embotelladoras europeas de Coca Cola en una nueva empresa, Coca-Cola European Partners. Ojo que esta empresa no es Coca Cola (KO), es una embotelladora. Y su negocio es la fabricación, comercialización y distribución de los productos de de Coca Cola, es decir KO le cobra a Coca-Cola European Partners por hacer su negocio, es una especie de franquicia.

NO sé cuándo, ni cómo será la salida a bolsa.

Muchas gracias Sergio por la aclaración! Ahora que lo dices había leído algo de embotelladora, pero no lo entendía bien. Ahora si me quedó claro!

Un saludo!

Hola Jose A:

Como muy bien te ha comentado Sergio es una embotelladora, de la cual según he leído Coca Cola (matriz) tendrá una participación, y que saldrá a bolsa durante este año. Como están las cosas un poco feas, muchas empresas estarán retrasando su salida a bolsa (bueno, yo así lo haría). Es importante fijarse en el domicilio social, porque puede cotizar aquí, pero no te libras de las dobles retenciones. Espero que la tenga en Londres, pero bueno es algo que ya lo veremos cuando salga. Una buena noticia, la bolsa de Londres y la de Frankfurt se unen y la resultante tendrá la sede en Londres, un buen lugar en el que invertir sin que nos roben las dobles retenciones.

Un saludo y gracias a los dos.

Gorka

Buenas, gracias de nuevo por la información. Habrá que fijarse en el domicilio social.

Lo de la unión entre las dos bolsas con sede en Londres, significa que se puede comprar empresas alemanas o con domicilio social en Alemania, y tener las mismas características en retención que cuando invertimos en empresas UK?

Un abrazo!

Hola Jose A:

Lo que significa es solo que se han fusionado. Son como nuestra BME, pero a la hora de operar nada cambiará en principio, harán sus sinergias que dicen que son muchas (bueno esto siempre se dice cuando se hace una fusión, luego la realidad confirma o desmiente). Lo bueno es que puede que vayamos hacia una bolsa muy común en la UE, y esto podría traernos mejores comisiones de compra dentro de la UE, porque actualmente en la banca normal son caras (20€ en ING, que no es de los caros es horrible), salvo si usamos un broker tipo IB o DeGiro. Acabo de abrir una cuenta en DeGiro y ya os contaré que tal cuando la tengo ya bien revisada, de momento no he tocado mucho porque estoy en otros menesteres.

Desgraciadamente el tema que más molesta que son las dobles retenciones sigue como siempre, y esto como no depende de empresas eficientes y con directivas aptas, tardará lo incansable. Tenemos políticos confiscatorios y de poca talla. De todas formas la política es muy dura, creo que me podría suicidar antes de aguantar las payasadas que se tienen que aguantar en un parlamento, y más en uno con muy pocas atribuciones efectivas como en Bruselas.

Un saludo.

Gorka

Hola Gorka:

Enhorabuena por vuestros análisis. Las cuestiones que comentas sobre el manejo de la deuda y la cuestión del dividendo son muy acertadas desde mi punto de vista. Con respecto al nivel de inversión es verdad que no es alto. Sii observas la relación entre gasto en capex y beneficios antes de impuestos verás que históricamente está en una media sobre el 50% (algunos años sube hasta 70%, en 2015 ha bajado a 37%). Yo también sería más partidario de invertir en crecimiento orgánico (si es posible y previsible un buen retorno) o recomprar acciones antes que distribuir dividendos.

Saludos,

Andrés

Hola Andrés,

Estamos muy contentos por la última aceptación que estamos teniendo, nunca había habido tantos comentarios y de tantas personas nuevas. Lo que cuentas es cierto, es lo que dicen los números y no hay más. El sector crece al ritmo que crece y no siempre puedes permitirte aumentar producción. En los últimos informes ya nos dicen que van a optimizar lo que tienen y de momento no tienen pensado hacer una expansión tan fuerte como en años anteriores. Lo que no me gusta es que se acostumbren a los accionistas con dividendos de una empres madura cuando puede haber crecimiento en los próximos años, eso es lo que no me ha gustado. Y creo que con unas recompras se hubiera solucionado, además de ahorrarse un dinero en impuestos.

Un saludo y muchas gracias por participar.

Gorka

Hola otra vez, Gorka y Jon.

Pues casualmente justo antes de esta publicación sobre Viscofan compré hace poco unas cuantas acciones de esta empresa. Las compré porque sus márgenes son medianamente altos y su deuda la veo baja. Además pesó también que su negocio lo veo defensivo y que el tipo de productos que produce esta empresa se venden continuamente, porque todos los días comemos salchichas o chorizo o similares. No es como un coche, por ejemplo, pues un coche se compra cada x años y ya está, sino que las envolturas cárnicas son de consumo continuo. Tengo pocas acciones de empresas de este tipo (consumo continuo) y decidí comprar. No parece que estén baratas, pero asumo un sobreprecio. También influyó un poco en mi compra que Corporación Financiera Alba y el fondo noruego de pensiones compraron acciones los mismos días que yo, creo, aunque sus objetivos a largo plazo no creo que sean iguales a los míos (cobrar dividendos durante 20 años). También veo esta empresa como si fuera «empresa refugio», empresa que baja menos su cotización cuando hay turbulencias bursátiles, aunque no sé si seguirá siendo refugio.

Espero que los productos de esta empresa sigan siendo buenos y las rentabilidades en los próximos años sean dignas.

Saludos.

Hola Antonio,

Tienes unn buena empresas en cartera, por lo que cuentas la pillaste en la bajada que dio. Fue un momento razonable para entrar. A mi lo que más me asusta es que venga una grande y la compre por completo, es un caramelo que está caro, pero no deja de ser un caramelo. Espero que disfrutes de sus dividendos muchos, pero que muchos años, a mi me parece que está cara, pero ya sabes, muchas veces este tipo de empresas que parecen caras tienen un mejor comportamiento que otras que parecen muy baratas.

Un saludo y gracias por compartir la experiencia.

Gorka