Wal-Mart

Hola compañeros,

Tras unas cuantas peticiones (y todavía tengo algunas pendientes que no me he olvidado de ellas) hoy salto a una empresa que me encanta y que tenía muchas ganas de ver. Tras una caída fuerte aprove

cho la ocasión para que alguno que ande detrás de ella (yo por supuesto siempre estoy detrás de este tipo de joyas) compare lo que me parece a mí, con lo que le sale a él y comentamos. Además, de paso la califico para mis listas y tengo una referencia más. He decidido que cuando estén los resultados 2.015 de todas las empresas en las listas las revisaré para ver si tengo que actualizar alguna. Ya os adelanto que va a ser duro, va a haber bajadas y pocas o ninguna subida, cada día soy más exigente y no me valen tonterías, quiero lo mejor y a buenos precios. Hoy nos vamos para EEUU a analizar una empresa típica de los amantes del dividendo, Wal-Mart.

Wal-Mart fue fundada en 1.962 por Sam Walton, familia que todavía hoy posee el 48% de la empresa. La empresa es nativa de Arkansas y a partir de 1.972 cotiza en la bolsa de New York. La historia es la de un antiguo empleado que s

e lanza a la aventura y decide bajar los precios, con ello los márgenes y focalizar el negocio en vender mucho. Por el camino muchos contratiempos de competencia, pero como siempre, las buenas ideas acaban venciendo a caciques y atontados. Tuvo problemas para alquilar el local y tras disparar sus ventas en 5 años, fue incapaz de llegar a un acuerdo para la renovación. Al de poco tiempo abría el primer Wal-Mart de la historia, que no se conserva y a unas manzanas está la tienda actual transformada a lo que hoy se conoce por esta cadena. Por el camino muchas cosas curiosas y acances, pero de fondo los factores de siempre, eficiencia, innovación y precio. Ya en 2.012 fue la tercera mayor compañía del mundo, hoy desplazada por la manzanita y alguna otra, todavía está en una posición fantástica. La empresa emplea a más de 2.000.000 de personas. A día de hoy la empresa tiene el negocio americano, una división internacional y Sam´s Club.

Antes de comenzar este análisis quiero comentar que esta es una empresa enorme. No podemos pensar que triplicará su tamaño en una década porque es imposible. Aquí tenemos a una auténtica vaca lechera, bien dirigida y en la que es fundamental entrar a buenos precios, precisamente porque el crecimiento será moderado. Pero esta es de las que me gustan, dan mucha tranquilidad a mi cartera y nunca faltan a su cita con los accionistas. Yo no sé si dentro de 25 años se venderán ordenadores, los llevaremos en la cabeza implantados o los que más me gustan seguirán llevando una manzanita mordida y un precio alto. De lo que estoy seguro es que el producto de moda se seguirá vendiendo en Wal-Mart y de que habrá más tiendas de estas que hoy, a pesar de internet. Internet hace mucho daño a los inútiles y tóxicos. Al eficientes y honrado no tanto. Yo si puedo ver, tocar y mirar un producto en establecimientos como Dios manda, lo miro, lo pienso y lo compro. Además lo pago en cash y controlo más mis gastos. Si tengo un problema vuelvo para ver lo que pasa. Para comprar a impresentables lo compro en Amazon, sin dudas. He de reconocer que cada día compro más por internet, pero en la mayoría de las ocasiones es debido al abuso y falta de profesionalidad de los que venden. Como digo otras veces, el precio es negociable, la calidad no. Y ver las cosas me asegura muchas veces una calidad. Desde que compro calidad y busco precio, quizás sí que gaste algo más, pero desde luego las cosas me duran mucho más y estoy mucho más satisfecho.

Para realizar este análisis me he basado en los datos ofrecidos por la propia empresa, que salvo los oficiales que se mandan a la SEC no me han gustado, los de morningstar y los de Nasdaq.com, en los que hay erratas en los dividendos, muy curioso, la primera vez que me pasa. Creo que lo más importante es lo siguiente:

- Malas previsiones para el futuro inmediato, más bien mediocres. Es normal con su tamaño y la volatilidad en divisas y problemas que estamos viviendo.

- El entorno de “deflación” que tenemos no ayuda nada a estas empresas. La inflación aparecerá, lo que no se sabe muy bien es cuándo.

- Amplían el programa de recompras, lo cual es dinero directo al bolsillo.

- Siguen aumentado en número de puntos de ventas en el mundo.

El negocio de esta empresa es bien fácil, compran a uno y lo venden quedándose con un margen de beneficio. Ellos trabajan con márgenes ajustados para vender mucho y tratar de ganar dinero. Creo que mientras no se descuide al usuario, es una buena política. Al final ellos no aportan nada, sino que hacen de intermediarios. La empresa da importancia a la tecnología y muchas de las ventas que hacen ya se hacen a través de nuevos canales.

Por capitalización es un monstruo, son sobre $185 billones y teniendo en cuenta la bajada de la cotización. Como he dicho ya, aquí hay que comprar a precios muy razonables. No puede decir nada más.

La relación entre activos corrientes y pasivos corrientes es de 0.97 pero esto es algo habitual en este negocio. Ellos venden las cosas antes de pagarlas, de forma que tienen muy claro los pagos y pueden permitirse este tipo de rangos. Estos negocios son las excepción para esto y como ya lo sabemos pues no podemos decir mucho. Me gustaría que superara el 1, pero no es un problema. Los fondos propios de la empresa son el 40% que es algo adecuado al negocio. La mayor parte de sus puntos de venta son tanto propiedad como están operados por ellos mismos. Este tipo de negocios no necesitan más y todo está correcto.

La deuda a largo plazo es de $57 billones, que puede parece alta, pero no para una empresa que tiene un EBIT de $27 billones. Además he mirado el calendario de pagos y es perfecto. Esta empresa se puede permitir eliminar la deuda sin tener que recortar dividendos, cosas que es realmente difícil. Los estados financieros son estupendos, no puedo decir nada más. He encontrado bonos a 7 años con cupón del 1,90%, creo que esto lo dice todo

Los márgenes de la empresa no son ninguna maravilla, un ROE del 20% y muy estable y un margen neto del 3.3% que es muy bajo, pero que el enorme volumen de ventas hace que sea una pasta. Esto está aceptable para una empresa que no hace nada, compra y vende y se queda con la diferencia. Aquí podemos ver la diferencia con la empresa anterior que era DSW con márgenes mayores, más joven y dinámica, pero con muchos más riesgos y la que os adelanto será la siguiente Tiffany, con márgenes mayores que las dos debido a la exclusividad de sus clientes y producto. Wal-Mart vende en menos de una semana los dólares que Tiffany vende en todo el año y en dos días lo de DSW. Con ese volumen de ventas no se puede cobrar mucho. Aquí tengo que decir que han bajado un poco los márgenes en los últimos años, y esto no puede mantenerse mucho. De todas formas dudo que muchas empresas puedan mantener los márgenes de Wal-Mart sin perder dinero.

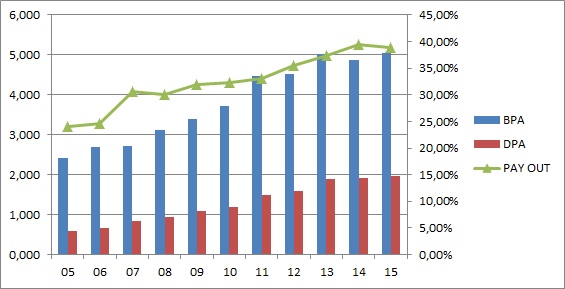

El BPA crece de una forma importante, pero aquí hemos de tener en cuenta tanto el incremento de beneficio como las recompras de acciones, que en 11 años han sido muchas y empieza a dar un efecto importante. En estos años el BPA ha crecido un 88% que no es poco, para una empresa de estos tamaños y volumen de ventas.

Los dividendos han crecido más que el BPA, porque han aumentado un poco el pay – out de forma que tenemos que ver que esto no será eterno. No me preocupa demasiado dado que tienen un pay – out del 39% que es algo muy moderado. El flujo de caja es bueno y hay un problemilla en el ejercicio 2.015 pero ya explican que es debido a las modalidades de pago, de forma que no pasa nada. Para este tipo de empresas creo que esto es una de las mejores opciones que hay. Pagas poco dividendo y si te sobra dinero recompras acciones. Si un año te viene un poco flojo, puedes seguir aumentando los dividendos porque tienes margen. Me parece que gestionan muy bien este tema. La empresa genera caja de sobra y veo los dividendos muy seguros en el entorno actual. La empresa nos alegrará la mañana en los meses de enero, abril, junio y septiembre. Sí está bien, estos hacen cosas poco habituales.

El valor contable de la empresa está en 25,09$ y subiendo debido a las recompras, por lo que tendríamos que multiplicar por 2,38 para tener una cotización aproximada. Creo que son precios razonables para comprar, la marca de esta empresa vale mucho y la inercia de todos sus clientes también, no hay que hacer mucho para que sigan viniendo, y eso cuenta y mucho.

El futuro de la empresa creo que está garantizado, no puedo decir otra cosa. Se están metiendo en grandes mercados emergentes y lograrán mucho mercado por allí, la expansión dudo que sea tan fuerte como la que ha sido hasta ahora, pero creo que no habrá problemas en el futuro. La competencia será fuerte, pero siempre han sabido mantenerla a raya.

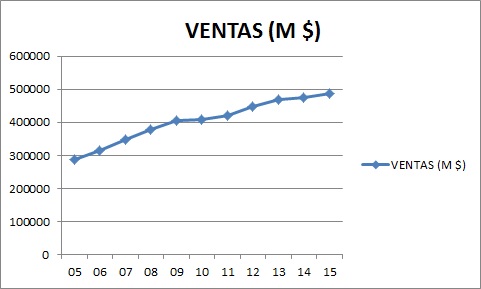

El equipo humano lo veo muy bueno. La expansión ha sido terrible y eso no se logra de cualquier forma. Hemos pasado de una empresa que facturaba 250.000$ a una que el año pasado facturó $485 billones. Esto

no lo logra una familia sola. Un dato muy importante es que la inmensa mayoría de sus empleados se sienten orgullosos de pertenecer a la empresa. Hagamos la misma

encuesta en España para empresas como Eroski, DIA o Carrefour en un entorno de paro del 7% y veremos la sorpresa, al menos es lo que intuyo yo que no tengo datos, pero la sensación es la que es.

Si miramos el gráfico lo primero que veo es la caída a plomo que han tenido. Precios de 2.008, pero beneficios mucho mayores. Si en aquella época era buena, ahora lo es mejor. Puede que estemos comprando en un entorno bajista que dure un tiempo, pero este tipo de empresas no todos los días se compran baratas. Yo estoy sin un duro, si tuviera liquidez ya me habría lanzado a por ella. Llama la atención lo poco que ha sufrido la crisis pasada, y lo fuerte de las caídas actuales. Si nos acercamos, vemos un pequeño soporte en 57$, que puede ser un punto estupendo para comprar, pero si lo perdemos nos vamos a los infiernos, el siguiente sobre 51$. No me creo que esta empresa esté tan mal. Por arriba puede pasar cualquier cosa, la caída ha sido a cuchillo y por lo tanto no hay nada escrito. De lo que creo estar seguro es que en caso de subidas, serán progresivas, parece que hay muchos que han querido salir de la empresa y muy pocos querían entrar con los problemas actuales de los mercados. Puede ser una de las grandes empresas que nos den oportunidad de compras en lo que queda de año y el próximo, ahora mismo cotiza muy por debajo de la línea amarilla y para mí es un síntoma claro de compra.

Resumiendo todo, hoy nos hemos encontrado con una empresa fantástica, con un pasado impresionante. Ahora queda determinar el futuro porque del pasado no se cobran dividendos. Yo no veo ningún problema de talla, puede haber problemas localizados y estos causar volatilidad, pero mientras esta empresa siga vendiendo no me preocupa. Puede que la divisa le juegue unas malas pasadas varios ejercicios, no me preocupa. Puede que las perspectivas no sean todo lo buenas que debieran, me da igual. Veo barreras de entrada, veo muy buena organización y un crecimiento lento pero constante. Veo muchos países serios en los que abrir tiendas y eso me gusta. Las cuentas están bien, podrían estar mejor, sobre todo la relación entre corrientes, pero no veo problema. Por beneficios, por dividendos, por sus cuentas y por todo su equipo, esto es oro. Cuando miro los márgenes y el tamaño se le complica la cosa y la veo plata. Al final punto medio de consenso, plata en verde, hasta un 7% para una cartera ElDividendo y para comprarla es imprescindible precios al menos razonables y un PER menor a 15, como los actuales. Esta es una empresa muy buena para los que comienzan, no tiene emociones fuertes, pero no faltan a la cita con sus accionistas. Cuando se empieza no se suele tener esto demasiado en cuenta, pero luego te arrepientes. Yo quiero lo mío en mis fechas, nada más. Personalmente creo que está en compra sin lugar a dudas, morningstar le da las 5 estrellas, pero ellos tienen en cuenta el precio. Puede que baje un poco más, pero desde luego los inversores que compran hoy, pillan una muy buena empresa a un precio muy razonable.

Hoy poco os puedo contar, este es un negocio fácil pero que se puede complicar, que se lo digan a Eroski. Para entender cómo se puede complicar sólo hay que observar lo que les pasó. Expansión más rápida de lo que te puedes permitir, tratar de hacer compras pagando mucho y sobre todo mucha deuda. Lo demás ya son consecuencias de lo anterior. No te llega el dinero, los empleados están más presionados, tienes que subir precios porque no llega, y el buen cliente comienza a marcharse. Si ya inundas a tus clientes con productos financieros tóxicos como preferentes y deudas extrañas, acabas de ahuyentar a los pocos que te quedaban.

Este mes pasado ha sido especialmente duro para Eroski en Bilbao, ha abierto el primer Mercadona. Según muchos piensan, el Gobierno Vasco ha estado poniendo ciertas trabas a la entrada de otras empresas por aquí. Personalmente creo que es cierto, pero cada día paso más de estas cosas, si se ponen tontos compro por internet y les puenteo. El caso es que la apertura se ha retrasado y se ha hecho interminable. Recuerdo muy bien cómo era ese Eroski (a un km del nuevo Mercadona), imposible aparcar a hora punta y todas las cajas abiertas. Tenía un sistema de tubos de vacío para mandar el dinero a la oficina central y yo de pequeño soñaba con desviarlo al maletero del coche de mi padre, debía ser que ya desde pequeño tenía tendencias capitalistas. El tema es que esta semana estaba literalmente vacío mientras en Mercadona no se podía ni caminar. Me resulta profundamente triste que muchos no entiendan que el hecho de que hayan tardado en abrir no ha servido de nada, siguen sin acometer las reformas que tienen que hacer y el negocio les va mal y me temo, les irá peor. En los tiempos que corren no basta con contener al demonio Mercadona, que hace mucho daño, Carrefour aumentó sus ventas, Lidl, DIA y los mercados locales.

Hace no demasiados años, por estas tierras nacionalistas, ciertas cadenas como DIA o Lidl eran en cierto modo un poco mal vistos a favor de Eroski. El tiempo, los excesos y sobre todo la mala gestión (en deuda y timos como participaciones y deudas perpétuas) han hecho que esto cambie, pero la desgracia es que no ha cambiado por conocimiento y competencia. Mientras esperaba el otro día en la cola del Lidl (donde compro ciertos productos que me gustan), vi un panorama diferente de cliente, que antes o no observaba o no estaba. Los tópicos eran demasiado obvios y me pregunté, ¿qué tienen en común un “batasuno”, un aldeano PNV y un socialista en la cola del Lidl? Y me respondí, seguramente las preferentes de Eroski o Fagor. Desgraciadamente, temo llevar razón, quizás no en esos casos, pero sí en demasiados.

Hoy vuelvo al trabajo duro, vuelo camino de Italia

y estaré una temporada por tierras lejanas a las españolas. Calculo que hasta mediados de marzo andaré fuera, así que espero seguir publicando y contestando a todos, pero puede que vaya todo un poco más lento. La verdad es que no me apetece nada marcharme ahora mismo, pero mientras mis dividendos no me lo permitan, me temo que tendré que marchar, llenar la saca y disparar a más grandes

empresas. Mi hermano John “tomará el control” y bueno él desde las islas ayudará en lo que pueda que no es poco. Así que ya pido perdón por adelantado por los retrasos y puede que alguna falta de publicación por falta de tiempo, pero no os preocupéis, que de momento hay ElDividendo para rato.

Un saludo a todos y mucha suerte con vuestras inversiones. Con pies de plomo y empresas como las que hemos visto hoy, llegaremos, estoy seguro, antes o después, pero llegaremos a quitarnos esos horribles grilletes que nos colocaron hace ya demasiado tiempo.

4 comments to “Wal-Mart”

Me tienta mucho esta empresa con las últimas bajadas, aunque no termino de convencerme para comprarla. Porque si está de rebajas, también parte del Ibex lo está.

Creo en su modelo de negocio, aunuqe le cueste por tamaño adaptarse a las circunstancias del mercado, internet, etc, creo que tarde o temprano estarán ahí. Y serán muy, muy buenos.

Hola Sergio,

La verdad es que el negocio de la empresa es tentador, y estando a un PER bajo es de las que hay que estar atento a disparar. Es cierto que también en el IBEX hay rebajas, pero las buenas de verdad tampoco se han rebajado tanto (se me vienen rápido a la cabeza Enagás, Iberdrola y REE y de rebajas nada de nada) y en general el nivel de las empresas españolas (y casi diría europeas) es por desgracia bajo en comparación a las americanas en casi todo. Es realmente frustrante que a veces sea más difícil analizar empresas españolas que americanas (teniendo en cuenta que el inglés no es nuestra lengua nativa) porque se dedican a esconder y «maquillar» las cuentas para, al final, acabar apareciendo pasteles. Obviamente, también al otro lado del charco pasan esas cosas pero en menor porcentaje porque están más y sobre todo mejor controladas. Claro que la subida del dólar tampoco anima ahora a comprar allí aunque a la larga esas cosas suelen compensarse.

Como ya decimos en el artículo, esta empresa es de calidad, de hecho tuvimos nuestras discusiones sobre si debía ser oro o plata. Al final, decidimos dejarla en plata pero en verde, principalmente porque el margen consideramos demasiado bajo para incluirla en oro. Queremos ser selectivos con lo que entra en nuestra particular Champions, pero sin duda esta empresa está en el borde.

A continuación vendrá un artículo de formación sobre el cash flow principalmente. Personalmente considero que es un artículo muy interesante para detectar posibles futuros desastres, y que viene muy bien como preludio de lo próximo en formación que será la deuda, lo que más quebraderos de cabeza suele dar a los inversores. Por desgracia, en España en los últimos años estamos llenos de ejemplos (Bankia, Pescanova, Gowex, ahora se une al club Abengoa). Es una pena y hay que intentar esquivar esos destrozos, y cuanta más formación se tenga, más fácil es prevenir y menos habrá que llorar.

Un saludo y como siempre muchas gracias por participar.

Jon

Hola Gorka y Jon.

Pues por lo que veo, esta empresa Wal-Mart parece bastante adecuada para los que invertimos buscando dividendos permanentes y continuos. Es una vaca lechera con un flujo de caja continuo, eso es perfecto para los que arriesgamos poco. Una pega es que esta empresa no crecerá mucho, pues es gigantesca, pero una ventaja, y es que provoca sueño, pues te ayuda a dormir con cierta tranquilidad, en mi opinión. De momento no tengo acciones de ella, la voy a empezar a seguir con más atención, por si me decido. Esta empresa Wal-Mart se parece a Target, cuyo negocio es vender también a bajo coste.

Desde hace un mes le tengo echado el ojo a otra empresa que también es de tipo tienda/supermercado. Es Fastenal, nasdaq:fast. No tiene deuda, sus márgenes son bastante más grandes que los de Wal-mart, el flujo de caja es muy bueno (igual que el de Wal-Mart), y cotiza por debajo de la línea amarilla (igual que Wal-Mart). Su negocio es de picos y palas, literalmente y metafóricamente, pues se dedica a vender tornillos, picos, tuberías, tuercas, palas, y todo tipo de quincallería de este tipo. La pega que le veo es que tiene el pay-out algo alto. Bueno, es simplemente un negocio más de picos y palas, poco conocido entre los blogs españoles de dividendos.

Saludos.

Post-data: En el post habéis puesto las gráficas de Intel, no las de Wal-Mart.

Post-data-2: de vuestra lista oro, Diageo y Praxair no tienen precios disparatados, se acercan a la línea amarilla o ya cotizan por debajo (Praxair). Tengo curiosidad por conocer vuestra nueva lista oro.

Hola Antonio,

Como bien dices el tema del futuro crecimiento en esta empresa está muy limitado por su tamaño. Esta es la otra razón, aparte del margen, que nos hizo situarla definitivamente en la lista plata, aunque en verde, ya que este tipo de empresa de dividendos estables y crecientes con mucha seguridad siempre son formidables en el largo plazo.

Muchas gracias por tus aportaciones sobre esas otras empresas que nombras, las echaremos un vistazo. Igual descubrimos potenciales empresas de la lista oro, como ya ha pasado con otras peticiones vuestras, que siempre son bienvenidas. A veces son empresas que pasan desapercibidas, que nunca salen en los medios, que para un inversor a largo plazo son las mejores, y si alguna vez veis u oís de alguna no dudéis en hacérnoslo saber, nunca se sabe dónde puede aparecer un magnífico lugar donde invertir.

Sobre la lista oro intentamos ser muy selectivos, ojalá que creciera en número restringiendo cada vez más los criterios, eso significaría que estamos encontrando auténticas joyas de la inversión. Nuestro reto es que no aparezcan problemas gordos en empresas que cataloguemos como oro o como plata (especialmente las que están en verde). Para ello tratamos de ser muy selectivos y exigentes. Cuando se cierre el año y lleguen las cuentas y balances del 2015 seguro que actualizaremos la lista (al margen de las que se vayan añadiendo). Alguna igual pasa a lista oro y otras, desgraciadamente, caerán, pero eso es ley de vida.

Ya está corregido el error de las gráficas, efectivamente, seleccioné por error las gráficas de Intel. Disculpas por el error y muchas gracias por advertirlo.

Un saludo y muchas gracias por participar.

Jon