WH Group

Hola Compañeros:

Estamos hoy de vuelta en el país asiático por excelencia, China, para ver una empresa que resulta ser una empresa terriblemente defensiva y de un sector tan interesante como es la alimentación, en concreto la carne de cerdo, ya sea en forma directa como envasada. Hoy es el turno de WH Group.

Conocí WH Group gracias un compañero, Anilomjf. Él me habló hace bastante tiempo de la empresa como algo en lo que ganar dinero, charlé con él sobre la misma, pero la dejé ahí sin mucha historia. En los últimos tiempos, que me ha costado un poco encontrar qué mirar, pues he decidido tirar de archivo y esta empresa me ha parecido muy interesante sobre todo porque es un lugar donde me puedo beneficiar del aumento de la clase media a nivel mundial, además de parecerme una empresa en la que estoy muy protegido contra la inflación a medio plazo, ya que lo que vende se basa en una materia prima, como lo es la carne de cerdo, una de las mayores fuentes de proteína de carne roja en el mundo. A estas alturas creo que todos sabéis que no soy un gran aficionado a este tipo de inversiones, no me disgusta en absoluto la inversión en el mundo de la alimentación, pero por lo general no es algo que me agrade en exceso por varias razones. La primera es que son sectores que suelen estar caros, ya que muchos inversores los consideran defensivos y por lo tanto los múltiplos que nos piden suelen ser altos. Lo segundo, es sencillo, no siempre se logran grandes crecimientos y, por lo tanto, unido con lo anterior, hacen que no se adapten a mi forma de invertir. Por último, son empresas que no suelen repartir grandes dividendos, algo que en muchas ocasiones acaba por alejarme de este tipo de empresas. Como todos sabéis, tengo alguna posición en empresas de este tipo como puede ser Ebro Foods o KHC, pero no son el grueso de mi cartera, sino empresas que he pillado en un momento que las he visto baratas; cuando compras una empresa de estas barata, es complicado que se pierda dinero, son muy defensivas, para lo bueno y para lo malo. Pero lo claro en este tipo de situaciones es conseguir pillar la empresa barata.

En contra de lo que nos podamos pensar, estamos ante una empresa que es una multinacional, con producción y ventas en China, USA y Europa. Más o menos tiene la mitad de las ventas como carne directa y la otra mitad como productos procesados y envasados, pero es esta segunda la que aumenta mucho los beneficios. La empresa tiene presencia en casi todo el mundo, cuenta con más de 100.000 trabajadores y tiene un tamaño ligeramente superior a los USD 10 billones, de forma que es obvio que será calificada como una empresa más, normal y corriente. En este punto no le veo mayor problema, estamos ya antes las primeras empresas chinas que están por todo el mundo, empresas que empiezan a tener tamaño y ventas. Como consecuencia de esto, me he encontrado un gran problema mientras miraba las cuentas de esta empresa. No es otro que las divisas. Al tener tanto mercado fuera de China, hay cosas que están en USD otras en moneda local y para finalizar la empresa cotiza en HKD. Esto es un poco lío para hacer las valoraciones, no menos que cuando miramos una empresa USA que trabaja en todo el mundo, pero allí estamos acostumbrados a ver todo en USD y parece que nos olvidamos de que en sus tripas esto no es así. Con el tiempo iremos viendo que las empresas chinas nos pondrán todo RMB y no tendremos ningún problema, de hecho, alguna ya lo he visto así, y si la queremos comprar en HK, pues solo tendremos que tener en cuenta este último cambio para los dividendos y el precio de compra que queremos poner en el bróker. Como podéis ver, no veo ningún problema en cuanto al tamaño de la empresa a la hora de invertir en ella.

Llegamos al punto complicado de casi todas las empresas, su balance. Me gusta ver balances que entiendo, puede que sea un poco antiguo, pero es uno de los lugares en los que más tiempo uso para ver que todo cuadra y me gusta lo que veo. La empresa tiene una relación de corrientes de 1.9 algo que me gusta y que sobre todo me da mucha tranquilidad de cara a tener las cosas tranquilas en las renegociaciones de deuda o actividades financieras, algo que me empieza a preocupar. Es curioso que otra vez me vuelvo a encontrar con una empresa con deuda, pero con bastante caja a la vez. Casi tendríamos toda la deuda en caja y si cuento con los inventarios, que en este caso son algo muy fácil de convertir en dinero, la empresa tendría caja neta. Es obvio que la empresa necesita los inventarios, pero es un dinero inmovilizado que la empresa tiene ahí y que puedo contar. Para mi caso particular, podría considerar a esta empresa como una empresa que tiene algo de gasto financiero para mover su negocio, pero que no tiene deuda, podríamos decir que es una empresa sin deudas. Esto me ahorra mucho trabajo al mirar la empresa, ya que uno de los puntos más conflictivos, me lo paso. Es cierto que en este caso tienen algo de fondo de comercio e intangibles, pero no es algo que me preocupe en exceso cuando la empresa no tiene deuda, aun valorándolo a cero, la empresa no tiene que responder por pufos que se han dejado en el balance con respecto a esto. Un punto que no me gusta, pero que entiendo que es así, son la cantidad de intereses no controlados que hay en la empresa, no me gusta en exceso ver estas cosas, porque son parte de la empresa que controlan otros minoritarios, y a la hora de hacer valoraciones me despista un poco. Entiendo que será así por muchas de sus explotaciones y por condiciones de zonas locales para permitir su actividad, pero es algo que no me gusta y si tuviera que decir algo malo de este balance sería esto. Con todo, no lo veo ningún problema, simplemente hace que tenga que pensar un poco más a la hora de hacer la valoración. Hoy tenemos una empresa que no tiene problemas en el balance.

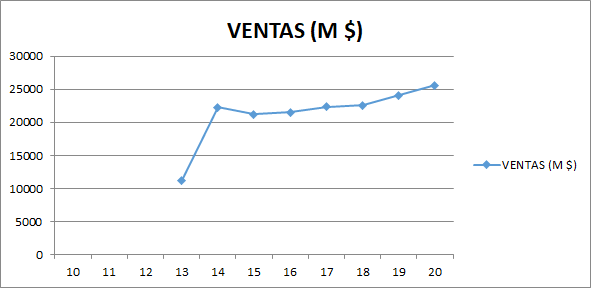

Las ventas de la empresa han ido creciendo, pero tampoco demasiado. Es lo que ya he dicho, en este tipo de empresa, podemos esperar lo que podemos esperar y no es demasiado. Por otro lado, cuando la inflación llegue, la empresa sufrirá como ya lo ha hecho este año, pero lo trasladará de una forma rápida a los clientes, que no les quedará otra que comer menos carne roja o pagarla. Este año ya hemos experimentado esto, con unos precios de la carne de cerdo en China desorbitados. Esto no se ha notado en USA, entre otras cosas porque se está regalando el dinero y hay granjas zombie, que estarán produciendo por debajo de costes, o son capaces de tener la materia prima por ellos mismos, pero sea como fuere, esto es algo que se va a acabar, y ya estamos viendo un repunte en los precios de los precios de la carne en China bajar y en USA subir. Esto es sencillo, hasta ahora el transporte era malo y caro. Pero ahora mismo gracias a las técnicas de congelación y transporte, cogemos el cerdo de USA y lo ponemos en un periquete en China. Si el chino paga más, el cerdo viaja para allí. Como es lógico, todo tiene un retardo, pero esto se ha reducido mucho. China es un país muy grande y muy poblado y por lo tanto va a notar de una forma mucho más intensa y rápida una inflación en este sector. Pero si una gran potencia como China empieza a tener problemas con los precios de algo tan simple como la carne de cerdo, no cabe la menor duda de que esto se va a extender al resto de los lugares del mundo. Y el que menos dinero tenga, dejará de comer cerdo. Y esos ya no son los chinos, aunque muchos que no salen de casa, se empeñen en no verlo. Como decía, la empresa no ha tenido unos grandes resultados por el problema en USA, que ya vemos que se está reconduciendo con una inflación visible en los precios de la carne de cerdo, máximos de tres años, algo que nos indica que la inflación está subiendo. Cuidado con estas cosas, porque este tipo de empresa nos está indicando cosas muy claras. Primero siempre son las materias, luego se extiende, y luego, si no se hace nada, se suele descontrolar, así es como suele trabajar la inflación. Si los precios siguen esta ruta, esta empresa tendrá unos resultados mejorables. Y digo mejorables (luego veremos alguna cosa más), porque esta empresa ya está sufriendo el coste de la alimentación de los cerdos, aunque siempre va con un poco de retraso. Pero llegará a la cuenta de resultados y veremos que tienen que subir precios para mantener márgenes. Esta empresa es la segunda que sube los precios.

En rango de márgenes he de reconocer que no está nada mal, para el negocio que es. Es cierto que los márgenes que tiene la comida envasada es mucho mayor que la carne sin más, pero el general de la empresa no está nada mal, que es lo que me interesa. Vamos que es obvio lo que vemos es la calle, si compramos cualquier parte del cerdo en la carnicería tiene un precio asumible, pero si lo compramos envasado y medio cocinado, parece que cualquier cosa es ibérico. Tenemos un ROE sobre el 10% y un margen neto parecido, para un año que ha sido curioso y en el que han cambiado muchas cosas, pero dejando el global en algo normal y que podemos tomar como válido. Veamos la siguiente tabla donde el primer número son las ventas en porcentaje y el segundo son los beneficios:

- China 42% – 66%

- USA 48% – 24%

- Europa 10% – 10%

Esto nos cuenta lo que hablábamos, en USA está la cosa muy complicada y tiene que haber muchos operadores que están trabajando a costes cero o negativos. Si nos adentramos en los informes, veremos claramente que los beneficios llegan del producto envasado, no de la carne sin más.

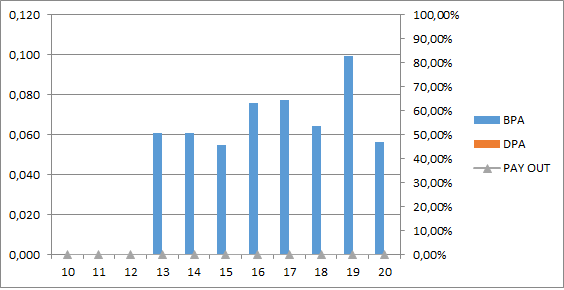

Los beneficios son crecientes pero inestables, dado que estamos ante una empresa defensiva, que es muy difícil hacerla perder dinero, pero cíclica, ya que depende directamente de los precios de la alimentación de los cerdos. Nos sucede un poco parecido que Cal Maine, una empresa en la que la alimentación de las gallinas es algo muy importante en el global de los precios. Es claro la tendencia alcista que están teniendo, pero es cierto que no es muy fuerte. Como he dicho desde el inicio, en este tipo de empresas el precio cuenta y mucho, no se puede pagar caro por estos negocios, ya que por lo general estamos muy limitados en el crecimiento, salvo que la inflación se desmadre. Y si lo hace, vamos a tener una época de inestabilidad, ya que la alimentación de los animales les va a subir antes de lo que ellos pueden subir los precios de la carne.

En el caso de los dividendos, la empresa es prudente, ya vemos que es una empresa sin deuda, y esto hace que los dividendos sean contenidos. Nos dicen directamente que no menos del 30% del beneficio y ya vemos que esto no es una gran parte. La empresa tiene ISIN de KYG, lo que hace que no tengamos ninguna retención en origen, algo maravilloso, aunque los dividendos tampoco es que sean muy grandes. La empresa paga los dividendos con dinero de verdad, contante y sonante, ya que tiene un CAPEX bastante contenido para el negocio que es. La empresa genera buen flujo de caja. En estos rangos de precios no llega ni al 3% y paga los meses de julio y octubre, meses habituales en el mercado asiático.

En cuanto al futuro de la empresa me siento optimista. Sé que hay mucho individuo que deja de comer carne, que se hacen veganos, que si la carne sintética… lo que sé a ciencia cierta es que son muchos más los que están dejando la miseria y comiendo carne, de forma que, de momento, y por mucho tiempo me temo, no le veo mayor problema a esta empresa. Una vez más el precio, pagar unos precios baratos nos protegen de muchos problemas, ya que si algo no sale demasiado bien tenemos margen para no perder dinero.

Sobre la directiva no he visto nada que me preocupe. La persona al cargo de la empresa es un señor de 80 años que lleva 50 en la industria, este ha tenido que ver de todo ya. Me imagino que habrá sustituto, que llevará tiempo en la industria, pero en este negocio si no hacen tonterías con las deudas, no veo mayor problema para que todo vaya bien. Por lo que he visto, no he encontrado nada que me haga sentirme incómodo siendo socio de estas personas. Esta empresa es como es, la dirigen como la dirigen desde hace mucho y como inversores debemos de entenderlo y poner nuestro precio para que la ecuación salga a nuestro favor, pero no he visto nada que me haga pensar que puede ser una mala idea.

La valoración es complicada, porque una empresa que no crece, no es lo mejor que hay para valorar. Esta empresa crece, pero poco, de forma que es obvio que debemos de ser exigentes con el precio. Por otro lado, la empresa es muy defensiva y es realmente complicado llevarla a pérdidas, algo que dice a su favor. Por un tipo de empresa así sin deuda, creo que se puede pagar tranquilo hasta PER 10, sobre todo si es para largo plazo y carteras defensivas. Si pagamos más, puede haber problemas en caso de inflación fuerte o ausencia de inflación. Pagando estos precios y no teniendo deudas, creo que se puede dormir muy tranquilo, teniendo en cuenta que la rentabilidad que vamos a sacar está limitada por un crecimiento que no es muy grande. Es parecido para cualquiera del gremio, hay que tratar de pillarlas en la parte mala de su ciclo y luego ya decidiremos si la vendemos en la parte alta o la tenemos toda la vida ahí, pillando dividendos. En este caso, pagando menos de 6.5 HKD no me parece una mala idea de inversión.

Hoy os dejo un bonus, es el gráfico de esta empresa con el de ADM superpuesto. Para los amantes de coberturas e inversión por porcentajes, podéis ver que estamos ante dos grandes empresas, de un sector muy defensivo. Como la segunda es al que alimenta a la primera, vemos que un mal año de ADM es uno bueno para los cerdos, ya que lo que comen baja de precio. Y a la inversa. Si un inversor quiere tener el 10% de su cartera en alimentación, puede tener las dos, pero cada 6 meses ajustar para que en todo momento cada una de ellas sea un 5%. De esta forma, no solo cobrará más dividendos, sino que irá moviendo dinero de la cara a la barata en todo momento. Creo que se puede sacar algo más de dinero de esta forma, se pagan más comisiones al bróker y más impuestos al estado. Es cuestión de echar números, y ver cómo uno se siente más cómodo, a mí son cosas que no me agrada demasiado hacer, pero están ahí, y os las comento por si alguien está interesado o por simple curiosidad como es mi caso.

Resumiendo un poco todo, hoy estamos ante una empresa china grande, con ventas en todo el mundo y que tiene el balance bien. Como contrapartida, su crecimiento está un poco limitado por su sector, tiene un pequeño componente cíclico como hemos visto pero es defensiva al mismo tiempo. No he visto nada que me haya molestado, creo que la directiva sabe lo que hace y se puede estar con ellos tranquilo. Para una cartera ElDividendo, hasta un 2% y en oro rojo. Al final los márgenes son los que son, el crecimiento es el que es, el dividendo bajito, pero es una empresa muy segurola. Para los que están acabando es una opción para tener dividendos que llegan. Una empresa que sí o sí va a vender el producto, que no tiene deuda, pues la verdad, es un sitio del que vamos a cobrar dividendos, es obvio. Pero cuidado con los chinos que no tienen esta mentalidad occidental de mantener, sino que dan una parte del beneficio independientemente cuál haya sido, de forma que hay que estar preparado para un año flojo. Son empresas que hay que comprar baratas, son empresas que nunca estorban en una cartera, de las que muchas veces nos olvidamos pero que raramente nos decepcionan, si compramos en los preciso que tenemos que comprar. De forma que una gran idea.

Hoy me despido preocupado por la inflación. Leo en demasiados sitios que los créditos se encarecen, que las materias suben, que esto y que lo otro. Veo a todo el mundo muy contento y relajado, en especial a los políticos. Y es en estos entornos cuando me preocupo al máximo. Cuidado que puede haber sorpresas en los próximos 24 meses, puede haber rebote de gato muerto. Revisad vuestras finanzas, cuidado con las deudas y a por los mejores dividendos. Yo por primera vez en mucho tiempo, estoy quitando hipoteca, salvo que vea una inversión clara, una parte del ahorro va a reducir hipoteca, algo que ya no recuerdo la última vez que hice. Un saludo a todos y como siempre, muchas gracias por la visita.

4 comments to “WH Group”

Me he hecho mucha ilusión leer tuvaloración de esta empresa. Trabajo en un matadero de cerdos que exporta la gran mayoría de su producción a China. Hasta donde sé ahora no son autosuficientes en carne de cerdo pero están haciendo avances muy importantes para serlo. Desconozo si esta empresa va a ser un actor principal en este proceso, pero imagino que algo tendrá que decir.

Sector como bien dices estratégico y más aún en una sociedad que va reduciendo la pobreza y ensanchando la clase media.

Hola Sergi:

Muchas gracias por tus palabras y tu experiencia. China tiene que trabajar mucho en alimentación y agua, pero se están poniendo las pilas. Como dices es un sector más estratégico de lo que parece a primera vista.

Un saludo

Gorka

Una pequeña duda que me surge, comentas que con la inflación que puede venir lo suyo es quitar deuda. Pero ¿con la inflación no va reduciéndose la deuda?

O estás más bien comentando que puede venir una crisis y mejor no tener deuda?

Es curiosidad, ya que cuando un político niega algo, hay que estar ojo avizor.

Hola LuisMi:

Efectivamente con la inflación la deuda desaparece poco a poco, pero el problema es sobrevivir a las subidas de los tipos. Por eso no me gustan en este escenario empresas con demasiada deuda, porque podemos empezar a ver mejoras en la banca pero problemas en los dividendos de muchas de las empresas que han crecido en base a deuda. Y hay un punto en el que o vendes activos a precios bajos o quiebras, ese es el punto que temo y el que ando mirando con lupa.

Habrá algunos videos en el canal sobre esto precisamente.

Un saludo

Gorka