Xylem

Hola Compañeros:

Hoy nos vamos de vuelta para USA a ver una empresa de las que me gustan mucho, una de éstas que están escondidas, con productos que hacen falta, productos que de los que no podemos prescindir, pero que nadie tiene que comprar directamente. Hoy nos vamos al mundo del agua con Xylem.

Xylem es un holding enorme de marcas relacionadas principalmente con el agua. Cubren casi todo el sector, desde elementos orientados a la infraestructura, mediciones y aplicaciones. Vamos que cuando hablamos del problema del agua en el mundo, estamos hablando de empresas como ésta. A estas alturas todos ya sabéis muy bien lo que me gusta este sector, es un sector sencillo, necesario, que va poco a poco. Las sociedades avanzan y cada vez que lo hacen necesitan agua. Es muy obvio que en los próximos años vamos a ver muchas ciudades que tendrán que limpiar, urbanizar y meter mucha agua potable y no potable pero dulce. Esto nos abre un mundo de posibilidades de empresas que andarán en las órbitas de todo este avance. Podremos ver primero a las constructoras que tendrán que hacer grandes obras civiles, luego llegarán las ingenierías con las obras mecánicas, montadores… y llegarán empresas que suministran equipos, software, instrumentos para todo esto. Al final se quedarán los operadores de lo que se haya hecho. Como podéis ver, de este sector lo que más me interesa son los operadores y los que suministran equipos y aplicaciones, ya que son los que se quedan para siempre, los que tienen un negocio mucho más predecible. Esta empresa es una de las muchas. Si queréis más información, tenéis unas presentaciones en la web, tenéis un montón de información en la relación con inversores.

Xylem es una empresa de cierto tamaño. La verdad es que la cotización ha caído mucho en los últimos tiempos, sobre todo, debido a unos precios que podríamos decir como disparados. Capitaliza como USD 15 billones, tiene presencia en el mundo entero y emplea a unos 16000 trabajadores. Como podéis ver a estas alturas, esta es una empresa que de tamaño está muy bien. Pero hay que llamar un poco la atención, cuidado con los precios, porque a mí me sigue saliendo muy cara, lo veremos luego. Con todo, es una empresa que no tiene ningún problema en ser catalogada como una empresa normal y es perfectamente invertible.

El balance tiene un poco de todo. La relación de corrientes nos queda en 2,3 que es un rango muy bueno con una buena posición de caja. Aquí ya empezamos a ver las consecuencias de la inflación con los aumentos en los inventarios, las cuentas… lo de siempre. La inflación está golpeando, y lo que queda. Los fondos propios no están nada mal, pero, hoy nos encontramos un pero. La empresa ha hecho muchas compras de otras empresas pagando precios muy por encima de los valores contables y se ha cargado con un fondo de comercio y unos intangibles que son mayores que los fondos propios, algo que no me gusta nada ver. Esto es un problema ya que la mitad de los activos son humo. Puede no ser un problema, puede que se convierta en uno. Esto es algo en lo que siempre somos muy vulnerables como accionistas. Por mucho que nos cuenten los analistas, nunca se sabe bien lo que hay ahí, salvo que se esté dentro y muy metido en todos los sectores de los que estamos hablando. Es conocido el error de Buffet con KHC, en parte por esto; si estos hombres pueden tener un patinazo aquí, imaginemos lo que nos puede pasar a nosotros. Esto siempre pasa igual, cuando se acaba la pasta, y hay deuda. Por fortuna, la empresa no tiene una deuda grande, que está sobre 2 veces el EBIT, un rango que me parece razonable y hace que todo este humo me preocupe mucho menos, malo será que no haya para pagar los vencimientos aunque sea a base de quitar dividendos y crecimiento. Esta es la parte buena de lo que he visto en este balance. De forma que tenemos una empresa con un buen balance, pero que tiene un punto débil que no me preocupa demasiado, a pesar de que es algo que tenemos que monitorizar.

Los márgenes de la empresa son buenos, como su negocio. Tenemos que contar que son productos que están metidos en el mercado, que los tienes que comprar y que hay una demanda. Como son elementos no comunes, normalmente se puede cobrar un poco más y nadie se acuerda en exceso de todo ello, salvo que los precios sean exagerados. Puede parecer una estupidez, pero unos márgenes exagerados traen problemas en el medio y largo plazo. No he visto a mucho analista hablar de ello, claro, ellos hacen presentaciones, y hablan con directivos. Pues bien, en mi opinión, una parte del desastre de GE vino por aquí. Trataron de exprimir en exceso muchos elementos, lo que hizo que apareciera la competencia y se contactara directamente con fabricante origen, eliminando a la empresa del medio. Lo que me gusta de estas empresas es que llegan para quedarse y si por un abuso ya no te quedas, la verdad es que la empresa pierde la mayor parte de mi interés. Volviendo al tema, tenemos un margen neto que ronda el 11% cuando ajusto y hago medias, y un ROE del 19%. He mirado mucho esto, porque es algo que me interesa y creo que son valores reales y lógicos, a pesar, de que algunos años no sean tan altos.

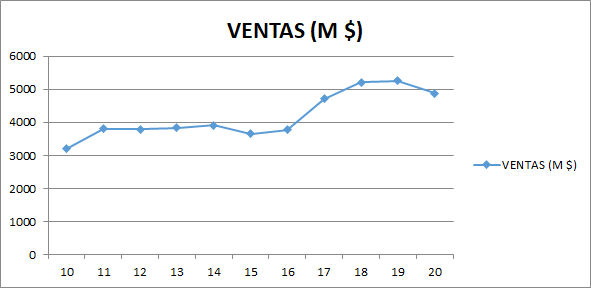

Las ventas no han ido del todo bien, la verdad es que me esperaba más de la empresa, sobre todo viendo la cotización de la misma. Las ventas han crecido en estos tiempos, pero tampoco nos vayamos a pensar que ha sido una maravilla. Han sido tiempos de mucha impresión de dinero y en los que la empresa se ha gastado 4 billones en comprar otras empresas, algo que no veo muy reflejado en las ventas de la empresa. Algo me falla aquí, pero es lo que hay y es lo que veo. Con el repunto de ventas de este ejercicio ni siquiera nos vamos a los máximos de 2019. No es el mejor indicativo. La parte buena de las ventas es la enorme diversificación tanto en negocios con tres ramas (40%-30%-30%) y por geografías:

- US 45%

- Europa 25%

- Emergentes 20%

- Resto del mundo 10%

Los beneficios de la empresa han crecido sobre el 4.5% anual, algo que tampoco es grande, sobre todo teniendo en cuenta que se han comprado otras empresas. Si hubieran comprado estas empresas a un precio razonable, tendríamos un beneficio un poco mejor. Es cierto que no se han endeudado en exceso para hacer estas compras, pero es obvio que no ha sido una gran asignación de capital por parte de la directiva. También es cierto que si ajustamos bien las cuentas, el BPA es algo mayor de lo que nos están publicando. Este ejercicio justo ha sido problemático a cuenta de la inflación, pero es cierto que, si ajustamos todo, tenemos algo que se parece más al 8% que ya tiene otra pinta. Con todo, viendo la cotización y lo que han hecho me esperaba más en ventas y en beneficios, puede que lo bueno esté por llegar y no me haya enterado. En una de sus presentaciones nos hablan de que esperan un crecimiento del 4% – 6% anual, muy en la línea con lo que me he encontrado, de forma que puede que lo que me haya encontrado no esté tan lejos de la realidad como me había pensado. Puede que lo que esté fuera de la realidad sean los precios a los que se ha estado vendiendo esta empresa.

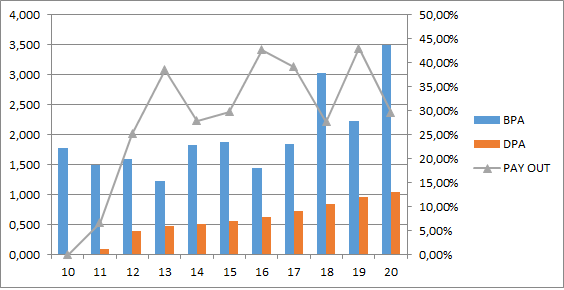

Los dividendos han sido crecientes, lo que hace, sin ningún tipo de remedio a exprimir el dinero que se queda dentro de la empresa. No ha habido recompras de acciones, algo que me parece correcto, sobre todo viendo los precios que nos estamos moviendo últimamente. Los dividendos se pagan con dinero de verdad, vamos que no hay cuentos aquí, la deuda está controlada y los flujos de caja me parecen correctos. No hay nada destacable aquí. Hay que contar que, si ajustamos un poco lo que he comentado antes de los beneficios, podemos decir que no se ha forzado demasiado los flujos de caja para pagar los dividendos. En estos momentos la empresa renta como un 1.4% que es mísero y paga los dividendos en los meses de marzo, junio, septiembre y diciembre.

La directiva pues no me ha parecido mala, pero no me ha gustado en exceso. He mirado un poco las retribuciones, que están bien, me hablan de crecimiento orgánico, EBIT, FCF conversión, ROIC y retorno total. Lo que sí que me ha llamado la atención, son los honorarios tan altos para unos resultados tan mediocres. No tengo problemas con los sueldos de las directivas, siempre y cuando, los resultados acompañen. Pero en este caso, los resultados no son malos, pero desde luego buenos tampoco. No creo que haya batido en BPA a la media del mercado y por lo tanto estos sueldos no me acaban de agradar en exceso. Pero bueno, hay muchos sueldos exagerados en las directivas. Por otro lado, han sacado un coeficiente de habilidad de 6.5 que no es muy alto. Lo mismo que decía, no está mal, pero ni de coña para pagar lo que he visto, diría que con la mitad de lo que he visto ya estaría incómodo. Lo tienen muy fácil, hacen las cosas bien y pueden por mi parte cobrar más.

La Gráfica de las Lamentaciones pues siempre nos dice cosas, aunque no muchas. Tenemos un negocio peor de lo que parece, pero que no ha empeorado, se mantiene muy estable. Esto quiere decir que con todo el dinero que se han gastado en compras de empresas no han logrado mejorar nada el negocio. Por otro lado, vemos que los gastos financieros los han mantenido a raya, que no es poco en este tipo de empresas. Cuando vemos una directiva que no es la mejor y mucho humo en el balance, la disciplina financiera es condición necesaria, porque ante cualquier duda en ese lado, las acciones están mejor en otras manos, ya que es por donde se pueden producir casi todos los desastres y las pérdidas permanentes de dinero. El margen antes de impuestos está bastante bien, ha empeorado un poco, pero es debido a las compras de otras empresas que han hecho, lo que ha hecho que los gastos financieros suban.

El negocio lo veo bien de cara al futuro, creo que todos estamos de acuerdo en que habrá muchas necesidades de agua en el mundo y este tipo de empresas van a tener que suministrar muchos equipos, servicios y consumibles a otros operadores para que el mundo siga avanzando. Por lo tanto, siempre que la competitividad se mantenga, y no se hagan tonterías, no debiera de haber muchos problemas.

Estamos en la parte más complicada y subjetiva de toda la entrada, que no es otra que la valoración de la empresa. La empresa me ha gustado a grandes rasgos, pero claro, hay un par de puntos que me generan la incertidumbre necesaria como para ponerme un poco exigente en cuanto a lo que estoy dispuesto a pagar. Ya sabéis que ando un poco tacaño últimamente, son cosas que pasan. Lo primero que me preocupa, y mucho, es que las ventas y los beneficios no han subido lo que tendrían que haber subido con las compras de otras empresas que han hecho. Esto es un mal síntoma para una empresa. Desde luego es un síntoma que hay que controlar porque nos anuncia enfermedades que no se curan con aspirinas. No tienen por qué tener algo realmente grave, pero las cosas graves comienzan así. Habiéndose gastado 4 billones, bueno, debiera de ver 200 millones en el beneficio, pero no los veo. Y si la directiva ha pagado esos 4 billones a más de PER 20 y sin crecimiento, entonces sí que me tengo que preocupar. Tengo unos beneficios de 315 en la zona del 2010 de media, si le sumo los 200 me voy a lo que más o menos tengo ahora. Pero entonces no han sido capaces de generar nada orgánico. Aquí es donde tengo mis dudas. O las empresas que han comprado se han comprado excesivamente caras siendo peores de lo que nos han contado, o bien hay divisiones viejas que han ido a menos. Las dos cosas no pueden ser. El segundo punto que me preocupa mucho tiene relación con esto. Si hay cosas por las que se ha pagado en exceso, y llega la fiesta de la mano de la inflación, puede que haya que vender alguna división y se haga en mucha pérdidas, lo que hará que tengan que pasar por cuenta de resultados presionando de una forma potente a la cotización.

Después de todo esto, solo hay una pregunta, y es qué múltiplo podríamos estar dispuestos a pagar por esta empresa, de forma que tengamos margen de seguridad, además de poder ganar dinero para nosotros. Esta es la gran pregunta hay que resolver. Con los últimos resultados cotiza a PER 35,l pero que ajustado podría ser como 27. Es obvio que no pago esto por esta empresa, ni siquiera está cerca de lo que estoy dispuesto a pagar. El problema es que pagando esto, todo tiene que salir muy bien para que gane dinero. Esto o bien hay algún estúpido que me las compra más caras aún de lo que las he pagado yo. El problema es que tengo la sensación de que el dinero en los bolsillos de los estúpidos se está acabando con la inflación y las subidas de los tipos. Volvamos a los precios. La parte buena de la empresa es que los márgenes son buenos y no es una empresa excesivamente intensa en capital, lo que juega a su favor. Creo que si todo estuviera bien podría pagar 15 veces, pero con dudas esto se reduce considerablemente. Dudo que pudiera cruzar por más de 40 USD, es decir que tiene que caer más de un 50% extra, tras el 40% que lleva ya. Quería comentar esto, porque cuando muchas veces vemos que una empresa ha caído mucho, nos podemos pensar que podemos entrar sin mirar mucho, pero nos podemos encontrar con casos como éste, en el que hay muchas dudas. Fijaos que esta empresa con el mar de dudas, se vende mucho más exígete que TROW, 3M o JNJ. Esto es lo que hay. Como digo, dudo mucho que cruzara por encima de 40 USD, pero cuando se acercan a estas zonas siempre ando mirando para ver si pongo una orden en el bróker. Ahora mismo, como es obvio, no tengo ganas de perder el tiempo mirando esto, porque primero tiene que caer a la mitad de lo que cotiza cuando estoy escribiendo esto.

Resumiendo un poco todo, hoy hemos tenido una empresa un poco especial que nos ha dejado muchas cosas sobre las que debatir. Me encanta este tipo de situaciones para poder escribir sobre cosas fuera de lo normal. La empresa y su negocio me han gustado en general. El balance, las cuentas y los flujos están correctos. Pero me han surgido dudas, y las dudas se pagan. Si hoy me encuentro una empresa con un poco más de margen, mejor balance y mejor aspecto de los beneficios pasados, va a oro verde. Pero desgraciadamente no es así, me he encontrado unos nubarrones que me hacen sentir nervioso. Por lo tanto, prudencia, y esto se logra esperando un precio que nos de la seguridad de no perder pasta. Para una cartera ElDividendo hasta un 2% y a oro rojo. Mi problema aquí son los precios, tiene que bajar mucho. Es de las candidatas a bajar más que a subir. Pero si arreglan mis dudas sube, si no las arreglan puede bajar. Son cosas que pasan. Mi guerra hoy es el precio que puedo pagar por la empresa, me estoy volviendo tacaño, me estoy volviendo precavido; compañeros, la bolsa siempre nos da segundas oportunidades, solo hace falta tener dinero y paciencia. Y es en lo que estoy a día de hoy. Espero que la entrada os haya gustado, y como siempre, mil gracias por la visita.

6 comments to “Xylem”

No conocía esta empresa. Excelente análisis me la apunto.

Veo que has comprado NHI. Que te ha llevado a elegirla sobre OHI, Sabra o LTC Properties? La consideras mejor que las otras o es solo por precio?

Hola Davido32:

Muchas gracias por tus palabras.

He elegido NHI porque me ha dado la sensación de ser la más barata y con un rango de deuda que más me ha gustado. Además es una rotación, que es parecido, pero bueno, yo lo considero un poco diferente. No he mirado demasiado Sabra ni LTC, la verdad es que esta me gustaba e hice la rotación. No tengo demasiado tiempo ahora mismo como para ponerme a mirar todas las posibilidades, de forma que tengo que reducir el rango. Con no elegir la mala, ya me llega, y no creo que sea una mala empresa.

Un saludo

Gorka

Muy bueno Gorka! Gracias!!

Siguiendo con algo parecido te sugiero que mires PNR, que a mi me ha gustado mucho.

Saludos desde la devaluada Argentina.

Muchas gracias Roberto, echaré un ojo.

Un saludo y poco a poco por allí, las cosas no tienen que ser fáciles.

Cuídate

Tiene clientes cautivos y muy pocos rivales

OLIGOPOLIO

De un producto necesario

Muchas gracias Noel por tu aportación

Un saludo

Gorka