Yuexiu Transport

Hola Compañeros,

Como viene siendo ya una costumbre, nos vamos para China a ver una empresa de autopistas, ese negocio que tanto me gusta en mi camino hacia la independencia financiera, por tener tantas virtudes para mis objetivos. Una vez más vamos a ver otra empresa que anda tratando de hacerse sitio en el país emergente tomando un parte de la infraestructura que allí se hace y se explota. Hoy es el turno de Yuexiu Transport.

No tiene mucho sentido hablar ya del sector. Hoy comentar que habitualmente hemos estado viendo empresa que se centraban en un solo estado en China y la empresa que hoy tenemos delate tiene intereses en 6 estados chinos, por lo que podríamos hablar de una mayor diversificación de activos. También hay que comentar que alguno de los estados en los que la empresa está trabajando no pertenecen a las zonas más desarrolladas de China, por lo que puede que haya un mayor crecimiento o simplemente puede que esa zona, por las razones que sean, no se desarrolle al mismo ritmo, esto es algo que en la mayoría de los países del mundo ya ha sucedido. La empresa de hoy tiene muchas participaciones en otras empresas y este es un modelo que suele ir bastante bien en estos negocios.

De cara al 2.018 la empresa crece en todos sus activos y además lo hace bien. La verdad es que el ejercicio está siendo bueno y lo que he visto de la empresa en general me ha gustado mucho. Vayamos con los puntos habituales para ver un poco más de cerca de la empresa y tener una idea un poco más cercana de lo que hacen.

Por tamaño estamos ante una empresa que ronda los HKD10 billones, lo cual nos da un tamaño pequeño, es lo que hay, estamos ante una empresa pequeña y esto tiene sus partes buenas y sus partes malas. Normalmente se pueden comprar mucho más baratas, pero porque son más volátiles y por lo general los mercados siempre valoran más bajo a las pequeñas empresas que a las grandes. Este es un error que yo cometí cuando empecé a buscar empresas más pequeñas como alternativa a la inversión en unos mercados muy caros. Las empresas pequeñas cotizan más baratas y muchas veces podemos cometer el error de pensar que deben de cotizar como las grandes. Por lo tanto pagamos un PER normal para una grande como de 14, pensando que es algo razonable y cuando llega una corrección fuerte del mercado tenemos grandes pérdidas en la cartera. Lo malo de esto es que cuando sucede, las grandes suelen bajar y hemos de decidir si el dinero limitado que tenemos lo dedicamos a las grandes o a las pequeñas para ponderar a la baja. Por lo tanto, hemos de tratar de exigir a las empresas pequeñas o múltiplos más bajos o por el contrario un crecimiento más dinámico que a una grande. La empresa emplea a unos 1.500 trabajadores por los 6 estados chinos en los que opera. No se la puede considerar una micro cap, de forma que no veo problemas para la inversión de alguien que siga un estilo parecido al nuestro.

Si nos vamos al balance tenemos cosas diferentes a lo habitual, como una relación entre corrientes de casi dos (descontando los vencimientos) que viene dada por una fuerte posición de cash. Esto no es lo habitual y por lo tanto tendremos que hacer ajustes a la hora de ver la deuda porque hay una parte de la misma que está en la caja para ser cancelada o bien invertir sin costes financieros lo que aumentaría los beneficios. La deuda a largo plazo ronda los HKD 7,5 billones para un EBIT de 1,6 pero hay que tener en cuenta lo dicho, que haría que la relación se quedara por debajo de las 3 veces. Una vez más vemos una empresa que para pertenecer a este sector la vemos con una salud financiera bastante alta. En este caso lo importante es medir el gasto financiero la empresa ha trabajado mucho en esto, pero lo hablaremos un poco más tarde. No se puede hablar mucho de la deuda porque acaba casi toda este ejercicio y habrá que ver lo que hacen. Personalmente creo que viendo la posición de caja que la empresa tiene solo veo dos opciones, o compran activos y mantienen o aumentan un poco la deuda o de lo contrario cancelarán deuda para bajarla y tener los gastos financieros un poco más bajos. Pero hoy aquí no podemos decir mucho más, es una pena pero decir algo más sería inventar.

En cuanto a los márgenes pues vemos que están bien. El ROE ajustado ronda el 10% un rango aceptable para la sencillez del negocio. En este tipo de empresas esto no es crucial, lo es mucho más el estado del balance y ver la directiva cómo van las cosas. Es fundamental vigilar cómo la directiva lleva el pago de intereses.

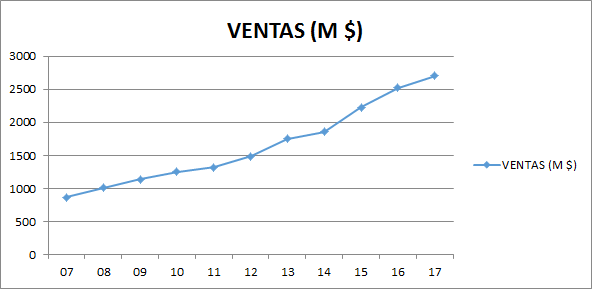

Las ventas vemos que suben mu chísimo pero también lo han hecho en cierta manera las acciones. La empresa salió en su momento fuera de su región y esto siempre ocasiona gastos, endeudamiento y subida en las ventas. Estas crecen bien.

chísimo pero también lo han hecho en cierta manera las acciones. La empresa salió en su momento fuera de su región y esto siempre ocasiona gastos, endeudamiento y subida en las ventas. Estas crecen bien.

En términos de BPA vemos que han crecido al ritmo del 3% anual, pero no hemos ido a coger los mejores años para hacer el cálculo. Si ajusto un poco por mi experiencia y lo que veo, creo que la empresa está creciendo sobre el 6% y que más o menos es lo que se puede esperar a largo plazo de este tipo de inversiones. Llevamos dos ejercicios muy buenos pero hemos de reconocer que los hubo malos y en esos momentos hay que aguantar el chaparrón. De todas formas en esta empresa hay que mirar de cerca el flujo de caja y tener en cuenta que hay muchas participadas consolidadas y por lo tanto en la cuenta de resultados hay bastantes ajustes. Nada de todo ello supone un problema, pero hay que tenerlo en cuenta cuando hacemos nuestros cálculos

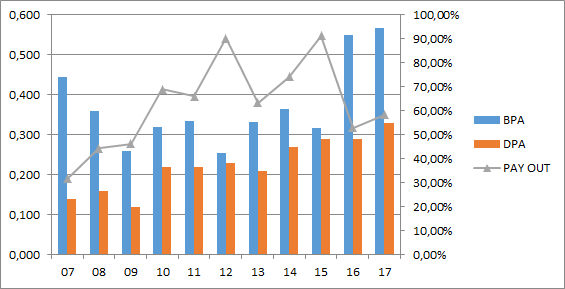

Los dividendos han crecido más que los beneficios pero esto por dos razones. La primera es que los flujos de caja y los beneficios no se parecen demasiado y por lo tanto hay más dinero del que parece. La segunda razón es que la empresa necesitó dinero para invertir fuera de su región y eso supone endeudamiento, y gastos. Cuando esa expansión se frena, no tiene sentido mantener tanto dinero en la empresa y por lo tanto, los directivos empiezan a devolver dinero a los accionistas en forma de dividendos. Es algo habitual en las empresas en el momento que maduran. Actualmente la empresa genera dinero más que de sobra para pagar los dividendos, pero cuando miramos las cuentas hemos de contar que las participadas consolidadas no son totalmente propias y hay que descontar. La empresa a estos precios paga como un 6% de dividendo y lo hace en dos pagos en los meses de junio y noviembre. Parece que esta empresa se parece un poco más a lo que estamos acostumbrados

En cuanto al valor contable de la empresa más o menos ronda la cotización. Como ya hemos dicho no es un punto importante para este sector. En cuanto al PER estamos sobre 10, pero si corrijo por flujos de caja, y repito, ojo que hay que ajusta bien, tengo algo que se parece a 7, que es un precio razonablemente barato para una empresa pequeña y que en general no veo grandes problemas.

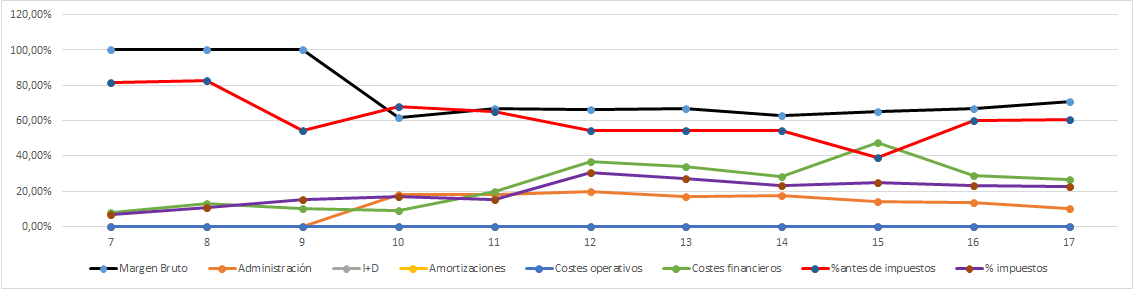

La Gráfica de las Lamentaciones hoy nos dice varias cosas. Vemos que la empresa tiene unos márgenes más o menos estables. Recordad que estas empresas cuando arrancan proyectos ocasionan turbulencias porque lo que arrancan pesa mucho en la empresa ya que es pequeña. El punto clave en esta gráfica es el gasto financiero que vemos que históricamente estaba bajo, luego sube y ahora parece bajar. Esto es sencillo de explicar, la empresa decide crecer y no hay otra. Lo importante es que vemos que la directiva lo tiene que subir porque no hay otra forma de crecer, pero inmediatamente después comienza su control para bajarlo a rangos manejables. Actualmente la empresa se encuentra en una zona manejable. La situación actual del balance indica que o se bajan para el año que viene o se invierte fuerte de nuevo. Siempre y cuando esto se haga de una forma adecuada y porque se invierte en activos que nos van a crear valor en el futuro no es un problema. Por lo tanto, en una empresa de este tamaño, nuestra obligación como accionistas es controlar esto para salir si vemos que las cosas no se hacen como consideramos que se tienen que hacer. Hoy estamos ante una empresa pequeña y por lo tanto, debemos de tener en cuenta que puede haber más volatilidad que en una grande.

La directiva en general no me ha disgustado, considero positivo que hayan salido de su región y la forma en la que lo han hecho me parece adecuada. La empresa está en inversores sobre el 41% vía Hong Kong. Creo que lo que están haciendo es adecuado y no se puede decir mucho más. Están en un sector y negocio aburrido, pero que para el estilo de inversión que yo sigo es muy adecuado. Hubo en el pasado aumento de acciones pero en los últimos tiempos están muy estables. Si hay un crecimiento potente de las infraestructuras que tienen bajo gestión no hay duda de que tendrán que aumentar acciones, pero la norma que tienen es seria, no emitir acciones baratas, no dañar a los accionistas que están dentro. Creo que en general esta gente tiene unos objetivos similares a los míos y no veo problemas de ser socios de esta gente.

Si miramos la gráfica vemos que esta empresa en general ha estado barata y ahora mismo que está a precios atractivos está cerca de una resistencia, que la tiene en 6,2HKD. Creo que no está cara para comprar, y que en caso de que se entrara y la cotización cayera no habría más problema que el de ponderar a la baja, lo cual siempre es una gozada en este tipo de negocios. Vemos que la empresa no estuvo inflada durante la crisis china y por lo tanto tampoco ha habido tanta bajada. Es lo habitual para las empresas, cuando suben mucho por culpa de una burbuja, luego la caída es mucho más acusada. Lo vimos muy bien en España, de forma que no hay mucho que contar. Decir que la empresa es más pequeña que otras que hemos presentado y por lo tanto los inversores están entendiendo que tiene que cotizar un poco más barata, lo cual tampoco tiene mucho sentido. Hemos de decir que el balance está dentro de rangos pero más justo que otras que hemos visto, y eso para un tamaño pequeño siempre puede penalizar un poco. A ver cómo renegocian la deuda este ejercicio, porque haciéndolo con un poco de inteligencia, se puede conseguir que la empresa no tenga problemas de pago de las deudas con el dinero que genera simplemente. Haciendo lo que tengo hacia el futuro y ajustando con mis datos, creo que se puede sacar un 10% anual durante muchos años con esta empresa que además nos paga unos buenos dividendos. Creo que la cosa va a seguir funcionando por allí, mucho mejor de lo que a los políticos europeos les gustaría, y en el momento que la empresa crezca un poco, tomen tamaño para hacer ciertas cosas y tengan algún activo más bajo gestión, esta empresa va a dar alegrías.

Resumiendo un poco, hoy estamos ante una empresa del sector autopistas que tanto me gusta. La empresa crece adecuadamente, está bien dirigida y el balance está bastante bien, me gustaría con menos deudas. No debemos dejarnos engañar por las cuentas ya que hay muchos minoritarios y hay que hacer ajustes en varios sitios, pero todo indica que está en precios que se pueden pagar. La directiva me parece correcta y el sector ya sabéis todos que me gusta y mucho. Hoy tenemos una empresa más pequeña de lo habitual y no puede ir a las listas normales porque hay mucha diferencia, así que se queda en small caps en verde, hasta un 2% de cartera y para todos los públicos. No hay que repetir lo mismo, hoy esta empresa debería mejorar un poco el balance pero dado su negocio y la cantidad de dinero que generan y que tienen en la caja no lo veo grandes problemas, de forma que ahí se queda.

4 comments to “Yuexiu Transport”

Gracias, Gorka, por tu analisis.

Esta la tengo comprada a 5,93 HKD.

¿Como estas haciendo estos analisis?

¿Te estas bajando las cuentas de sus paginas web?

Supongo que la forma en que estan publicadas las cuentas ( su redaccion y exposicion ) dice mucho sobre la empresa.

¿Cual ha sido tu impresion sobre la forma de publicar resultados de estas empresas?

¿Hacen facil al lector-analista la lectura y comprension de sus cuentas?

Una empresa que redacta sus cuentas con claridad y facilitando su lectura probablemente inspire mas confianza.

¿Te han parecido trasparentes las cuentas de las tres empresas chinas de autopistas que has analizado hasta ahora?

Un saludo.

Sacado de Reuters:

Full Description

Yuexiu Transport Infrastructure Limited is principally engaged in the development, operation and management of toll roads. Along with subsidiaries, the Company operates its business through two segments: the Toll roads operations segment and the Port and all other segment. It is engaged in investment in and development, operation and management of expressways and bridges mainly in Guangdong Province and other provinces in the People’s Republic of China (the PRC). In addition, the Company also operates and manages ports.

¿Que tal es el negocio de operar y gestionar puertos?

Hola Anilomjf:

En estas empresas descargo las cuentas de sus webs, y todas ellas están en inglés. Hago todo como lo hago siempre, en caso contrario lo digo, pero la verdad es que salvando ciertas cosas en la contabilidad y forma de presentar cuentas, me he encontrado con las cosas muy claras en todas las empresas, y las diferencias no eran grandes ni dificultaban el análisis.

En general me he sentido cómodo, hay veces que he visto un poco de opacidad en los calendarios o forma de deuda, pero vamos, ni que por aquí las cosas fueran diferentes.

De todo lo que he analizado no he visto nada que pueda generar una sospecha de problemas o cosas ocultas. Aunque China nos parezca que está muy lejos o mil cosas, son muy serios en cuento a la contabilidad y el engañar. Precisamente en países como España es donde se permite todo y se deja a las personas impunes. Ejemplos bochornosos como el de Borrell con Abengoa, el de Bankia, Duro Felguera o Pescanova, nos dan idea de la permisividad de la justicia española. En China falsificar cuentas tiene unas penas ligeramente superiores.

El tema de los puertos es complicado porque suele haber mucha «mafia «, pero por lo general es un negocio de infraestructura bastante bueno, siempre que no se incurran en excesos de deudas y no haya problemas con los gobiernos que son siempre sensibles a los operadores de lo que consideran como algo estratégico. Personalmente, me gusta más los aeropuertos, las autopistas o las redes, pero es un buen lugar donde buscar valor.

Un saludo y gracias por participar.

Gorka

Gracias, Gorka, por la informacion y por darnos tu opinión.