Aurizon

Hola Compañeros:

Hoy volvemos con las empresas, para irnos un poco lejos, hacia una empresa desconocida, una empresa olvidada en el fin del mundo, pero que uno de vosotros me la ha comentado y ha despertado mi interés. La verdad es que es una empresa muy de mi estilo, negocios ocultos, que nadie quiere comentar en una fiesta, pero que no paran de generar caja y si paran otras muchas cosas inesperadas se paran. Hoy nos vamos al transporte por ferrocarril en Australia de la mano de Aurizon.

Aurizon es una empresa ferroviaria en Australia que principalmente está destinada a la minería de diversas cosas que hay por allí. Como nota negativa dirá ya desde el principio, que la empresa tiene una gran dependencia del carbón, combustible fósil que va a ir siendo eliminado, al menos en papeles. Por otro lado, la empresa transporta otras muchas materias como hierro, cobre o cualquier cosa que le encarguen dentro de sus líneas de ferrocarril.

El negocio en sí es algo que me gusta y mucho, porque solo vamos a depender del consumo, no de los precios ni del aspecto cíclico que va a coger el tipo de empresas para los que trabaja. Su negocio principal se basa en el transporte de cosas al por mayor y en forma granel, a pesar de que tiene otros negocios y puede que en el futuro adapten sus trenes o sus líneas a otro tipo de transporte, algo que por el momento nos dejan claro que no van a hacer. Como decía, este tipo de negocio es algo que me gusta mucho, porque está ahí escondido, no para ni en el COVID y sigue generando caja y dividendos que llenan nuestros bolsillos. Desde luego no es el negocio del año en ninguna lista, pero mientras se sigan consumiendo todas estas materias primas, no veo otra forma de moverlas de una forme económica y eficiente como lo hace el ferrocarril.

Antes de que muchos pregunten por el carbón, quiero decir que lo primero de todo es que solo representa el 30% del negocio más o menos. Lo segundo, es que el carbón no va a desaparecer en una década por mucho que me cuenten, la realidad es que se sigue abriendo hoy en día centrales de carbón, por lo que la demanda está aumentando, no disminuyendo, cosa que en breve debiera de comenzar a hacer, pero de momento no es así. Y lo tercero, es que hay que diferenciar el carbón usado en fines eléctricos (que sigue aumentando) del carbón usado con fines de metalurgia, que en muchos casos tiene difícil sustituto, lo cual hace, que una parte del negocio siga viva. Esto puede presionar a la baja el precio del carbón, algo que no nos importa demasiado, ya que esta empresa cobra por el transporte, de forma que no le importa demasiado. Lógicamente, cuando los precios acompañan, hay menos quiebras y problemas, lo cual se agradece, pero una época de precios moderados o incluso bajos, son sucesos que este tipo de empresas pueden soportar muy bien, siempre y cuando, las toneladas que se mueven se mantengan.

Con todo lo dicho anteriormente, quien está desapareciendo del mix energético mundial es el fuel, algo que me llama mucho la atención. Y, sin embargo, el carbón sigue creciendo. Esto es algo que no acabo de entender, dado que el carbón es veneno puro y su rendimiento no es una maravilla, pero en las presentaciones que nos hacen, la tendencia es clara. Como es lógico, esta es una presentación de una empresa que transporta carbón, es más positiva con el carbón que Iberdrola, pero creo que no andan muy desencaminados en las previsiones 2040. Puede que en ese momento haya un punto de inflexión y la cosa cambie, pero las tendencias que veo, son que el carbón sigue tirando fuerte. Puede que Europa lo cierre, pero, ¿cuánto es UE en el PIB mundial? ¿Y cuánto va a ser en 2040? Mejor no hacer muchas cuentas, no nos vaya a entrar la depresión.

Un problema que tiene la empresa es que China ha reducido mucho la compra, principalmente por temas políticos. Por lo general esto es indiferente para estos negocios, ya que puede traerlo de Polonia o Brasil, si lo prefiere, yo miraría las millas de transporte, pero, en fin, cada uno puede hacer lo que quiera con su dinero. Cuando esto pasa, el carbón que China no compra, lo compra ahora India. Es así de fácil, he visto muchas cosas de estas en el ámbito profesional a lo largo de los años, embargos, tensiones… al final las materias primas si son de calidad y el comercio es serio, salen para algún sitio. En ese espectro no le veo mayor problema. Y siempre lo puede comprar un ruso, y luego se lo vende a China, este tipo de operaciones son más habituales de lo normal, y al de la mina y al del tren les puede afectar como mucho, un semestre, de forma que yo personalmente en lugar de un problema, lo que lo veo es como una oportunidad de compra para una empresa, que como digo, está en una zona del mercado que me gusta mucho. No puedo cerrar el párrafo, sin comentar lo mucho que me ha sorprendido el consumo de Japón y de Corea de Sur que es bestial, para lo que es su economía a nivel mundial. Si que es cierto que Corea no está nada, pero absolutamente nada implicada en energías limpias (salvo nuclear que habría que ponerle comillas…) y el consumo que tienen de carbón, gas y crudo es enorme. También es cierto que van muy por delante del hidrógeno que nosotros, pero sorprende mucho los consumos tan altos de carbón.

El tamaño de la empresa no es muy grande, tampoco pequeño, ya que la cotización está muy deprimida. Supera los $4 billones a pesar de la caída brusca que han tendido y supera los 9000 trabajadores. Un punto un poco negativo es que la empresa solo tiene activos en Australia, algo que no me agrada en exceso, pero como los clientes son globales y el país de calidad es algo que no me preocupa en exceso. Tengo claro que esta empresa está condenada a no tener activos fuera de Australia y es algo que tenemos que asumir y tener muy claro. Por lo demás no le veo mayor problema a estar invertido en esta empresa por este tema.

Cuando vamos al balance hay que estar atento, porque en este tipo de empresas el balance es importante. Es importante en todas, pero en este tipo me gusta mirarlo muy de cerca porque uno se puede encontrar sorpresas muy desagradables, pero puede haber muchos terrenos y activos super depreciados que nos den justo lo contrario. De forma que el balance es algo que me gusta mucho mirar en este tipo de empresa. La relación de corrientes de la empresa es un poco justa, 0,74. La parte buena es que este tipo de negocios tan estables y con contratos subyacentes tan grandes y buenos se lo pueden permitir porque no tienen problemas. Además, saben que van a cobrar. Me gustaría que aumentaran un poco el rango de caja que es muy pequeño para la empresa que estamos hablando, pero no se les puede decir mucho porque estos negocios son los que cobran sí o sí y funcionan sí o sí. Si el COVID no ha parado estos trenes, complicado veo que vayan a parar y por lo tanto se pueden permitir estos rangos. La deuda a largo plazo es más o menos 3 veces el EBIT y además no tiene un tipo medio especialmente bajo, lo que hará que, si hay subida de tipos, tampoco tenga una subida excesiva. Son rangos manejables y mucho más para este tipo de negocio. Son los rangos habituales cuando hablamos de este tipo de negocios. En cuanto a los fondos propios son el 43% un rango alto para este tipo de negocio. Además, puede que sea incluso mayor, ya que todo indica que muchos activos muy devaluados en el balance y que seguramente valgan más dinero de lo que está anotado ahí. Nada de fondo de comercio y casi nada de intangibles, porque lo que no hay humo en este balance y lo que vemos es de verdad. Creo que es un balance justo, que está razonable y que, salvo por la poca caja que tienen, es como lo mismo lo tendría, de forma que no puedo poner nada malo.

Los márgenes de la empresa son estupendos y como me gustan, negocio olvidado y con buenos márgenes. Tenemos un ROE del 15% y un margen neto del 19%. Los habituales para estos negocios. Como podéis ver muchas veces, ni el de la mina, ni el del barco, ni el de la central de carbón se lleva estos márgenes con esta seguridad de cobros. El del tren que lo lleva de la mina al muelle. Pasando por railes, terminales de conexión y moviendo todo esto se saca mucho mejor margen que de ninguna de las otras formas. Lógicamente el héroe es el que perfora, o el que tiene la central, pero a mi lo que me gusta es tener el margen bueno.

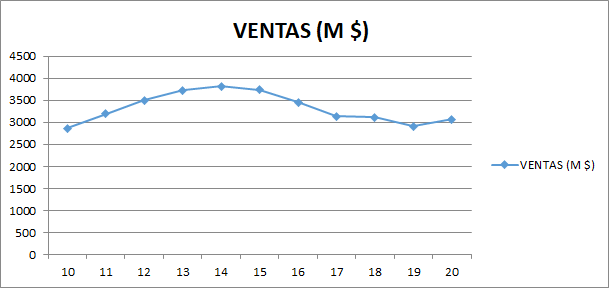

Las ventas de la empresa han sido un poco volátiles, porque este tipo de negocios va un poco con la demanda y con los precios de lo que transportan. Están en una zona mucho mejor que los demás en cuanto a precios, pero cualquier negocio es bueno que los precios se vayan para arriba. Cuando esto sucede siempre se puede cobrar un poco más por el transporte. Pero cuidado, cuando los precios del carbón y el hierro se van para arriba, los combustibles y materias primas para su negocio también suben, de forma que los costes suben. En estos entornos el margen bruto mejora un poco en efectivo, pero disminuye un poco en porcentaje. Como podemos ver, es la parte ligeramente cíclica, que se ve mucho más en cotización que en beneficios, que la empresa puede tener y de la que debemos aprovecharnos para cazar este tipo de acciones baratas. En general con los datos que nos manejan podríamos decir que esta empresa puede mejorar ventas de fondo sobre el 2,5% anual que es muy poco, pero es lo que ya nos dicen. Dudo mucho que la empresa pueda hacer mucho y además en las presentaciones y en los informes nos lo dejan muy claro. Están invirtiendo algo para aumentar por algún contrato, algo en terminales de tránsito, pero esto da lo que da. Salvo que pase alguna cosa fuera de lo normal, debemos de tener en cuenta ya desde el inicio, que esto es una empresa que es capaz de llevar la inflación a los precios, pero que no va a crecer mucho en toneladas transportadas. Algo muy aburrido ya desde la primera letra para los inversores de hoy en día y en parte justifica la cotización que podemos ver.

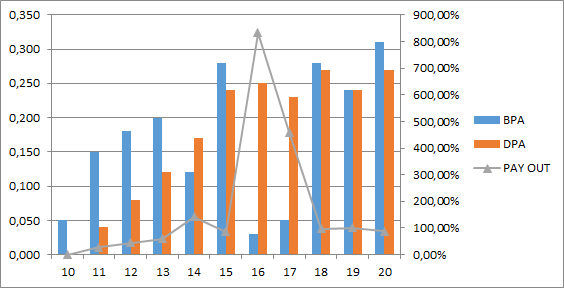

En los beneficios poco más podemos decir, si esto pasa con las ventas, milagros no hay. Algo pueden optimizar el transporte, pueden electrificar alguna línea y poco más. Los motores de las locomotoras ya no van a bajar mucho los consumos y esto es todo lo que hay. Puede que el hidrógeno verde nos revolucione los costes, pero lo dudo mucho, esto es para los mítines de los políticos, para los demás, el carbón seguirá fluyendo por estos trenes. Sí que es cierto que el BPA va a mejorar algo más debido a las recompras, siempre que las sigan haciendo, y por supuesto, cuanto más baratas estén las acciones, más efecto tendrán estas recompras. Con lo cual, dudo mucho que podamos irnos por encima de una mejora por encima del 5%. En el pasado tuve que ajustar un poco, me salió algo como el 3,5% con los ajustes que tuve que hacer, ya que hubo depreciaciones que distorsionan todo.

En cuanto a los dividendos poco se puede contar, están dando el 100%, pero es un poco engaño, ya que es sobre el beneficio y no sobre el FCF. Con todo entregan casi todo el dinero y ya lo dicen muy claro, estamos ante una empresa que no puede crecer, se gasta mucho en CAPEX para tener todo muy bien, me da la sensación de que algo de orgánico lo ponen como mantenimiento, y por lo tanto dan un dividendo muy goloso y predecible y complementan con recompras hasta llegar al 100% del dinero. Han crecido un poco y están haciendo alguna cosa en unas terminales de carbón, me llama mucho la atención porque casi todo lo que están haciendo es sobre carbón que debiera de ser lo primero en desaparecer, pero según ellos, habrá aumento de consumo de aquí a 2040, cosa que ya iremos viendo. Seguramente tengan más razón que muchos gobernantes que salen en la televisión. Con todo, los dividendos se pagan con dinero contante y sonante, a los precios que he comprado yo que son baratos me sale un 7,8% que es algo que me cuadra muy bien para una empresa que me deja las cosas muy claras. Pero, sobre todo, me tienen todo muy bien mantenido que es lo que me preocupa en muchas empresas, que me mejoren los beneficios de forma artificial, simplemente dejando de gastar en renovación y mantenimiento. La empresa paga los dividendos en marzo y septiembre, por lo que me he perdido el primero y normalmente son Fraked al 70% aunque esto ha ido variando. Si queréis saber más de esto, echad un ojo al video de Australia, donde lo explico. Creo que no será un problema, de forma que es una empres que por este tema cuadra muy bien con mis intenciones. En caso de que esto cambiara y tuviera que pagar un 30% de retención vendería las acciones y es por ello que hay que ser exigente en precios de compra con este tipo de empresas.

El futuro del negocio es incierto. Ellos nos cuentan una cosa clara. Los gobiernos que vamos a dejar de emitir y qué decir del carbón. Quién tendrá la razón no se sabe. Pero dudo que en 2040 se consiga tener menor consumo de carbón y hierro que este año, de forma que pagando los precios que he pagado ya me llega. Más o menos he pagado 8 veces FCF, de forma que como me lo entregan íntegro, sobre 10 años habré recuperado todo, tendré los activos de la empresa y me queda otra década para seguir ordeñando. Pueden cambiar las locomotoras a hidrógeno y solo perderíamos ese 30% de negocio del carbón. Pero una parte es de siderurgia, algo difícil de sustituir, por lo que la realidad sería más favorable que este caso tan malo. Si el negocio va mal, se dejarán de invertir en mantenimiento y el beneficio sube, de forma que todo indica que pagando unos precios prudentes y pensando que el mundo va a seguir más o menos como está, no parece un mal negocio en cuanto a valoraciones.

La directiva me ha gustado porque me he encontrado que hacen lo que dicen y son muy claros. Son directos con las asignaciones de capital y rigurosos con la deuda que tiene la empresa. Han mirado bien el calendario de la deuda, de forma que, si las cosas se ponen extremadamente feas en los mercados de capital, pueden pagar los vencimientos sin problemas. No he hecho gráfica de las lamentaciones porque no tenía mucho sentido y tenía que ajustar mucho. He visto lo que más me interesaba y estaba bien. Y siempre mantienen el coste de intereses bajo control, algo que me preocupa en este estilo de empresas. No veo mayor problema en ser socio de esta gente, pero tenemos que tener claras las cosas y saber muy bien lo que estamos comprando. Ahí está la clave en esta inversión, tenemos que saber muy bien lo que compramos, igual que en Triton, que mucho que haya subido la cotización, ni es mejor empresa, si va a cambiar el producto y lo que hace, llegarán las bajadas, o eso espero.

En cuanto al precio, creo que es fundamental hoy más que otros días, comprar barato. Algo que no tiene crecimiento orgánico, o eso nos cuentan, no se puede pagar mucho. Ya vemos que tiene un aspecto cíclico de libro y que por lo tanto lo que tenemos que hacer es comprar cuando está barata. Esta empresa cuando está cara nos puede enamorar con un dividendo apetitoso, pero nos puede dar sustos en cotización. Hay que tener cuidado con los precios que pagamos por este tipo de vacas lecheras que es lo que es la empresa, un negocio de lo que son vacas lecheras condenadas y de por vida. Personalmente no creo que pagar más de 4,5 AUD por esta empresa sea una buena idea, y más viendo lo cíclica que es, pero esto ya es muy personal y es para gustos.

Resumiendo un poco todo, hoy nos hemos ido de viaje a Australia para ver una empresa de las que me gustan, ferrocarril y a transportar cosas contaminantes y baratas como el carbón y el mineral de hierro. Lo que nunca se dicen en una fiesta de disfraces. La empresa está bien dirigida, no hay crecimiento, pero pago poco por ella. El balance está correcto, la deuda controlada, los márgenes son estupendos y la directiva me parece que hace lo correcto. Esto es lo que me gusta y por eso ya es parte de mi cartera. Para una cartera ElDividendo hasta un 2,5% y en oro rojo. No me gusta el tamaño, que solo esté en Australia y que el crecimiento sea tan limitado Con todo ello, no implica que no sea una posición de esas que jamás estorba y paga muchos y muy buenos dividendos, una de esas empresas que nos olvidamos de ella, pero que cuando pasa una década y hacemos cuentas del dinero que hemos sacado alucinamos. No creo que sea una empresa para estar más arriba en la lista, pero es una de esas que cumple con los objetivos que nos marcamos.

Con esto me despido, hoy una vaca lechera de la otra parte del mundo. Ojo con estas empresas, que si las compramos en los momentos adecuados y las sabemos conservar son de las que no nos suelen decepcionar a lo largo de la vida de un inversor, es la típica que sin decir nada, nos llena los bolsillos. Espero que os haya gustado, sobre todo porque es algo que está en precios y que cuadra más o menos con todo. Y ya que la he comprado para mi cartera y la podéis ver en los movimientos, me parece casi obligado darle una pasada por aquí. Sin más, no puedo hacer otra cosa que mandaros un saludo y desearos unos felices dividendos. Muchas gracias por la visita

9 comments to “Aurizon”

No tiene mala pinta la empresa. Habrá que echarle un vistazo.

Estas empresas de transporte, que se dedican a transportar mercancías para otras empresas, ¿las consideras picos y palas? Pienso tb en el ejemplo de Logista, que se dedica a transportar productos que ellos no distribuyen.

Un saludo!!

Hola Andrés:

Esto son empresas de infraestructura, más bien, pero podrían verse también un poco la faceta de picos y palas. Eso sería más bien el que vende los filtros de la locomotora o repara las vías, pero ellas en sí mismas también tienen un componente parecido.

Esta empresa no se parece nada a Logista, solo tienes que mirar el balance para verlo. Esto es lo que es, y tiene el precio que tiene con muchos activos en propiedad. Es una empresa bastante defensiva y muy pagadora de dividendos.

Un saludo

Gorka

Hola Gorka, una pregunta sobre burocracia. A la hora de componer cartera o introducir nuevas empresas, ¿el origen de esta no te preocupa a la hora de temas fiscales? ¿No es un quebradero de cabeza componer una cartera con distintos orígenes?

Yo me leo tu análisis, y apetece seguir investigando sobre la empresa. Pero claro, opera en Australia y tal, otro tema a estudiar antes de lanzarse.

Gracias por tu tiempo

Hola Óscar:

No hay ningún problema de los que comentas. Simplemente necesitas el broker adeucuado y la gestión de divisas, nada más. Tendrás la retención en origen que tengas y listo. Como comprar en Holanda y seguramente mejor que en Portugal, Francia o Italia. Lo malo es para comprar en Australia que hay que madrugar… pero por lo demás no le veo mayor problema.

Estudia bien lo que tengas que estudiar y si no te conviene, pasa de ello, hay miles de empresas por el mundo.

Un saludo

Gorka

Buenas Gorka,

Felicidades por el blog. Lo he descubierto hace poco y es una auténtica maravilla.

De tus comentarios sobre esta empresa comentas que NO retienen un 30% por ser un 70% fraked. ¿Podrías desarrollar más esto o indicarme en qué vídeo puedo consultarlo? El hecho de poder recuperar la retención en origen en su totalidad (o que no la haya) me interesa especialmente.

Gracias!

Hola,

El video al que se refiere es este:

http://www.eldividendo.com/australia/

Que sea un 70% de fracked, si no lo he entendido mal, es que el 70% del dividendo es libre de impuestos.

Espero haber ayudado.

Saludos

Hola Sergio:

Ese es el video al que me refiero. Y tienes este otro también:

https://youtu.be/ZeyxdUlhNo4

Lo que comentas es correcto, el 70% no lleva retención.

Un saludo y gracias

Buscador de Dividendos:

Creo que está ya todo contestado, así que poco a poco, que de entrada cuesta un poco todas estas cosas.

Un saludo

Gorka

Hola Gorka

¿Qué opinas de la empresa australiana Platinum Asset Management?

Dicen que el fundador es el Warren Buffett de Australia (mas bien uno de los varios que tienen dicho apodo) pero la cotización no indica eso precisamente

Saludos

Hola Carlos:

Son negocios que me gustan pero no tengo opinión, si tengo tiempo la miraré

Un saludo y gracias por la idea

Gorka